5266

.pdfТаблица 25 – Структура и динамика налоговой задолженности в

бюджетную систему по видам платежа по Забайкальскому краю

Вид платежа |

на 01.01.07 г. |

на 01.01.08 г. |

на 01.01.09 г. |

на 01.01.10 г. |

на 01.01.11 г. |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

млн |

% |

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

|

|

|

|

|

руб. |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

налог |

23 073,443 |

53,4 |

22 812,982 |

50,0 |

23 546,150 |

47,6 |

24 407,084 |

45,4 |

3 735,152 |

64,9 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Темп |

|

роста |

|

|

|

|

|

|

|

|

|

|

||

по |

отноше- |

|

|

|

|

|

|

|

|

|

|

|||

нию |

|

|

к |

* |

|

98,87% |

|

103,21% |

|

103,66% |

|

15,30% |

|

|

предыдуще- |

|

|

|

|

|

|

|

|

|

|

||||

му периоду |

|

|

|

|

|

|

|

|

|

|

||||

Темп |

|

роста |

|

|

|

|

|

|

|

|

|

|

||

по |

|

отноше- |

|

|

|

|

|

|

|

|

|

|

||

нию |

|

к |

базо- |

* |

|

98,87% |

|

102,05% |

|

105,78% |

|

16,19% |

|

|

вому периоду |

|

|

|

|

|

|

|

|

|

|

||||

01.01.2007 г. |

|

|

|

|

|

|

|

|

|

|

||||

пеня |

|

|

15 575,019 |

36,0 |

18 231,707 |

40,0 |

21 245,343 |

43,0 |

24 561,933 |

45,7 |

1 424,958 |

24,7 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Темп |

|

роста |

|

|

|

|

|

|

|

|

|

|

||

по |

отноше- |

|

|

|

|

|

|

|

|

|

|

|||

нию |

|

|

к |

* |

|

117,06% |

|

116,53% |

|

115,61% |

|

5,80% |

|

|

предыдуще- |

|

|

|

|

|

|

|

|

|

|

||||

му периоду |

|

|

|

|

|

|

|

|

|

|

||||

Темп |

|

роста |

|

|

|

|

|

|

|

|

|

|

||

по |

|

отноше- |

|

|

|

|

|

|

|

|

|

|

||

нию |

|

к |

базо- |

* |

|

117,06% |

|

136,41% |

|

157,70% |

|

9,15% |

|

|

вому периоду |

|

|

|

|

|

|

|

|

|

|

||||

01.01.2007 г. |

|

|

|

|

|

|

|

|

|

|

||||

штраф |

|

4 575,612 |

10,6 |

4 598,047 |

10,0 |

4 659,180 |

9,4 |

4 749,423 |

8,9 |

599,756 |

10,4 |

|||

Темп |

|

роста |

|

|

|

|

|

|

|

|

|

|

||

по |

отноше- |

|

|

|

|

|

|

|

|

|

|

|||

нию |

|

|

к |

* |

|

100,49% |

|

101,33% |

|

101,94% |

|

12,63% |

|

|

предыдуще- |

|

|

|

|

|

|

|

|

|

|

||||

му периоду |

|

|

|

|

|

|

|

|

|

|

||||

Темп |

|

роста |

|

|

|

|

|

|

|

|

|

|

||

по |

|

отноше- |

|

|

|

|

|

|

|

|

|

|

||

нию |

|

к |

базо- |

* |

|

100,49% |

|

101,83% |

|

103,80% |

|

13,11% |

|

|

вому периоду |

|

|

|

|

|

|

|

|

|

|

||||

01.01.2007 г. |

|

|

|

|

|

|

|

|

|

|

||||

Общая |

за- |

|

|

|

|

|

|

|

|

|

|

|||

долженность |

43 224,074 |

100 |

45 642,736 |

100 |

49 450,673 |

100 |

53 718,440 |

100 |

5 759,866 |

100 |

||||

в |

бюджет- |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||

ную систему |

|

|

|

|

|

|

|

|

|

|

||||

Темп |

|

роста |

|

|

|

|

|

|

|

|

|

|

||

по |

отноше- |

|

|

|

|

|

|

|

|

|

|

|||

нию |

|

|

к |

* |

|

105,60% |

|

108,34% |

|

108,63% |

|

10,72% |

|

|

предыдуще- |

|

|

|

|

|

|

|

|

|

|

||||

му периоду |

|

|

|

|

|

|

|

|

|

|

||||

Темп |

|

роста |

|

|

|

|

|

|

|

|

|

|

||

по |

|

отноше- |

|

|

|

|

|

|

|

|

|

|

||

нию |

|

к |

базо- |

* |

|

105,60% |

|

114,41% |

|

124,28% |

|

13,33% |

|

|

вому периоду |

|

|

|

|

|

|

|

|

|

|

||||

01.01.2007 г. |

|

|

|

|

|

|

|

|

|

|

||||

Примечание. Составлена на основании [70].

111

Показатель суммы задолженности по виду платежа «налог» за период с

2006 г. по 2009 г. колеблется, нет устойчивого характера, но главная осо-

бенность в динамике задолженности по виду платежа «налог» – незначи-

тельные изменения в среднем на 2 % по отношению к предыдущему пери-

оду, и только на 6 % увеличивается по отношению к базовому периоду 1

января 2007 года. Результат списания в 2010 г. определяет задолженность по виду платежа «налог» в размере 3 735 млн руб., по отношению к базо-

вому периоду снижается на 84 %.

Сумма задолженности по виду платежа «пеня» ежегодно значительно увеличивается с 15 575 млн руб. (2006 г.) до 24 562 млн руб. (2009 г.), при-

рост по отношению к базовому периоду составил 58 %. Данный анализ в очередной раз подтверждает, что на доначисленные суммы налогов по ре-

зультатам налоговых проверок в отношении хозяйствующих субъектов,

занимающихся обработкой древесины, ежегодно увеличивается совокуп-

ная налоговая задолженность за счёт начисления пени на невозможную к взысканию задолженность. Списанная задолженность в 2010 г. снижает показатель по виду платежа «пеня» до 1 425 млн руб. в сравнении с базо-

вым периодом на 91 %.

Задолженность по виду платежа «штраф» каждый год держится на уровне 10 % по отношению к совокупной налоговой задолженности в бюджетную систему. За период с 2006 г. по 2010 г. штраф ежегодно незна-

чительно увеличивается в среднем на 1 %, по отношению к базовому пери-

оду рост составляет на 3 %. Показатель суммы задолженности по виду платежа «штраф» в сравнении с базовым периодом уменьшается на 87 %.

По состоянию на 1 января 2011 г. структура совокупной налоговой за-

долженности в бюджетную систему с учётом списанных сумм по видам платежа заключается в следующем порядке: «налог» – 65 %, «пеня» –

25 %, «штраф» – 10 %.

112

По результатам проведённых исследований совокупной налоговой задолженности можно сделать следующий вывод: хотя в Забайкальском крае задолженность и составляет 0,5 % от общей суммы налоговой задолженности по России, её удельный вес по отношению к ВРП края составляет 16 % (по России 1,6 %). Основные поступления по налогам в крае формируют такие отрасли, как добыча полезных ископаемых, оптовая и розничная торговля. Наибольший прирост задолженности допускают хозяйствующие субъекты строительства, обрабатывающей промышленности. Проведённая работа налоговыми органами по списанию задолженности в 2010 г. кардинально изменила структуру совокупной налоговой задолженности, в связи с чем теперь по размерам задолженности лидируют строительство, оптовая и розничная торговля. Наибольшая сумма задолженности остаётся по налогу на добавленную стоимость. Неисполнение обязательств по уплате налогов влияет на значительный рост задолженности по виду платежа «пеня».

§ 2.3 Анализ применения методов урегулирования налоговой задолженности в Забайкальском крае

Обязанность хозяйствующих субъектов уплачивать установленные законодательством налоги и сборы определена в подп.1 п. 1 ст. 23 НК РФ; в подп. 9 п. 1 ст. 31 сказано, что налоговые инспекторы вправе взыскивать недоимки по налогам, пени и штрафы в порядке, определённом НК РФ. «Основная проблема – добиться необходимой прозрачности правового регулирования такого комплексного и многоаспектного явления, как взыскание налогов» [45, с. 81]. Если налоговая инспекция нарушит установленный порядок, она может утратить возможность принудительно взыскать с «провинившейся» организации сумму налоговых обязательств.

Порядок урегулирования налоговой задолженности включает в себя две стадии − добровольную, когда хозяйствующий субъект располагает возможностью самостоятельно погасить недоплату по предъявленному требованию налогового органа, и принудительную, когда налоговый орган сам взыскивает задолженность, применяя методы взыскания, установленные

113

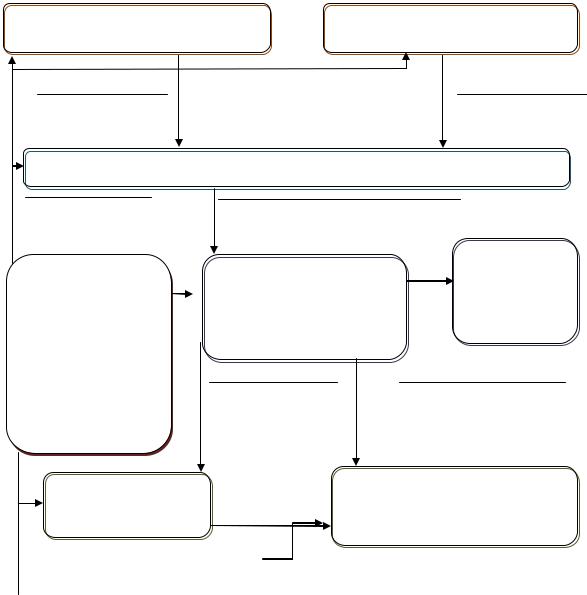

НК РФ [2]. Взыскание возникшей задолженности по налоговым обязательствам можно поделить на два этапа: первый – бесспорное внесудебное взыскание за счёт денежных средств или имущества должника, второй – взыскание в судебном порядке за счёт обращения в суд с иском о взыскании задолженности. Нами схематично отображён порядок урегулирования налоговой задолженности в отношении юридических лиц и индивидуальных предпринимателей в бесспорном порядке (рисунок 4).

Налоговые первичные, уточнённые |

Решение о привлечении |

расчёты, не исполненные в срок |

к налоговой ответственности |

В трёхмесячный срок |

В 10-дневный срок со дня |

со дня выявления недоимки |

вступления в силу решения |

Требование об уплате налогов, сборов, пеней и штрафов

В трёхлетний срок со дня возникновения переплаты

Зачёт переплаты в счёт погашения недоимки по решению налогового органа на любой стадии взыскания

Вдвухмесячный срок после истечения срока исполнения требования об уплате налога

|

Решение о |

Решение о взыскании за счёт |

приостановлении |

денежных средств |

операций по |

с расчётных, валютных счетов |

счетам |

После поступления сведе- |

В течение одного года после |

ний с банка об отсутствии |

истечения срока исполнения |

денежных средств на счёте |

требования об уплате налога |

Арест имущества с |

Решение о взыскании за счёт |

|

имущества, в том числе за счёт |

||

санкции прокурора |

||

наличных денежных средств путём |

||

налоговым органом |

||

направления в службу судебных приставов |

||

|

||

|

|

Рисунок 4 – Схема организации урегулирования задолженности по налоговым обязательствам путём применения мер бесспорного взыскания в

отношении предприятий и индивидуальных предпринимателей

114

Вданной схеме методы и инструменты бесспорного взыскания определены

всоответствии с НК РФ. Применение схемы налоговыми органами на практике позволит реализовать механизм поэтапного взыскания налогов и контролировать применение мер взыскания с учётом установленных сроков. Результативность бесспорного взыскания принудительной и обеспечительной форм механизма урегулирования налоговой задолженности зависит от сумм предъявленных требований. По Забайкальскому краю ежегодно в среднем предъявляется требований на 4 000 млн руб., выставляется инкассовых поручений для списания задолженности безакцептным путём на сумму 1 600 млн руб., арестов имущества с санкции прокурора осуществляется в среднем на 40 млн руб., возбуждаются исполнительные производства ССП на основании исполнительных документов на сумму 1 900 млн руб., инициируются процедуры банкротства в среднем на 410 млн руб. (таблица 25).

Таблица 25 – Сведения о результатах работы налоговых органов по взысканию налоговой задолженности согласно статистической отчётности по форме 4-ОР, в млн рублей

Показатель |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

|

|

|

|

|

Предъявлено сумм по требованиям |

4 991 |

2 138 |

3 288 |

3 927 |

3 869 |

за минусом отозванных |

|

|

|

|

|

Погашено по требованию |

801 |

951 |

1 132 |

1 338 |

1728 |

|

|

|

|

|

|

Выставлено сумм по инкассовым |

1 397 |

980 |

1 542 |

1 979 |

1 681 |

поручениям за минусом отозванных |

|

|

|

|

|

Поступило со счетов плательщиков, |

229 |

304 |

418 |

916 |

815 |

взысканных в бесспорном порядке |

|

|

|

|

|

Вынесено постановлений о наложе- |

11 |

30 |

83 |

74 |

25 |

нии ареста согласно ст. 77 НК РФ |

|

|

|

|

|

Погашено после получения поста- |

5 |

8 |

61 |

19 |

16 |

новления об аресте имущества ст. 77 |

|

|

|

|

|

НК РФ |

|

|

|

|

|

Возбуждено ССП исполнитель- |

876 |

2 284 |

1 259 |

2 126 |

2 661 |

ных производств о взыскании за |

|

|

|

|

|

счёт имущества на сумму |

|

|

|

|

|

Погашено в результате проведения |

416 |

318 |

241 |

339 |

395 |

исполнительных действий в результате |

|

|

|

|

|

применения ст. 47, 48 НК РФ |

|

|

|

|

|

Возбуждено дел о несостоятель- |

704 |

477 |

325 |

112 |

434 |

ности (банкротстве) с участием |

|

|

|

|

|

уполномоченного органа на сумму |

|

|

|

|

|

Поступило в ходе реализации |

5 |

5 |

27 |

15 |

8 |

процедур банкротства |

|

|

|

|

|

Примечание. Составлена на основании [69].

115

Для определения результативности принятых методов взыскания нами проведены сравнительные исследования принятых методов по отношению к предъявленным требованиям за минусом отозванных и исполненных

(таблица 26).

Наиболее результативным является 2007 г., так как высокие показатели определили методы взыскания: по инкассовым поручениям − 97 %, по воз-

бужденным постановлениям ССП – 227 %, по возбуждённым процедурам банкротства − 47%. Высокие показатели взыскания связаны с наиболее круп-

ной суммой предъявленных требований в 2006 году. За период 2008 – 2010 гг.

инкассовые поручения выставлялись с ежегодным увеличением с 71 % до 78 %. Тенденция к росту наблюдается по возбужденным исполнительным произ-

водствам ССП с 58 % до 124 %. Арест имущества с санкции прокурора при-

нимался всё реже и реже с 4 % до 1 % от предъявленных требований.

Таблица 26 – Отношение методов взыскания к предъявленным требованиям

Показатель |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

|||||

Предъявлено требований за минусом |

|

|

|

|

|

отозванных и исполненных, в млн руб. |

4 190 |

1 006 |

2 156 |

2 589 |

2 141 |

Выставлено инкассовых поручений за |

|

|

|

|

|

минусом отозванных, в млн руб. |

1 397 |

980 |

1 542 |

1 979 |

1 681 |

Доля инкассовых поручений от предъ- |

|

|

|

|

|

явленных требований, % |

33,34 |

97,42 |

71,52 |

76,44 |

78,51 |

Вынесено постановлений о наложении |

|

|

|

|

|

ареста согласно ст. 77 НК РФ, в млн |

|

|

|

|

|

руб. |

11 |

30 |

83 |

74 |

25 |

Доля постановлений на арест имуще- |

|

|

|

|

|

ства с санкции прокурора от предъяв- |

|

|

|

|

|

ленных требований, % |

0,26 |

2,98 |

3,85 |

2,86 |

1,17 |

Возбуждено ССП исполнительных |

|

|

|

|

|

производств о взыскании за счёт иму- |

|

|

|

|

|

щества, в млн руб. |

876 |

2 284 |

1 259 |

2 126 |

2 661 |

Доля возбуждённых постановлений в |

|

|

|

|

|

ССП от предъявленных требований, % |

20,91 |

227,04 |

58,40 |

82,12 |

124,29 |

Возбуждено дел о несостоятельности |

|

|

|

|

|

(банкротстве) с участием уполномо- |

|

|

|

|

|

ченного органа, в млн руб. |

704 |

477 |

325 |

112 |

434 |

Доля возбуждённых процедур банк- |

|

|

|

|

|

ротства от предъявленных требований, |

|

|

|

|

|

% |

16,80 |

47,42 |

15,07 |

4,33 |

20,27 |

Примечание. Составлена на основании [69].

116

Нами проведена работа по исследованию взысканных сумм каждого ме-

тода бесспорного взыскания налоговой задолженности на основании дан-

ных, представленных в таблице 27.

Таблица 27 – Удельный вес взысканных сумм по Забайкальскому краю, %

|

|

|

|

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

|

|

|

|

% |

% |

% |

% |

% |

|

Погашено по требованию |

55,01 |

59,96 |

60,24 |

50,93 |

58,34 |

||||

|

|

|

|

|

|

||||

Поступило со счетов пла- |

|

|

|

|

|

||||

тельщиков, |

взысканных в |

15,73 |

19,17 |

22,25 |

34,87 |

27,52 |

|||

бесспорном порядке |

|

|

|

|

|

|

|||

Погашено |

после |

получения |

|

|

|

|

|

||

постановления |

об |

аресте |

0,34 |

0,50 |

3,25 |

0,72 |

0,54 |

||

имущества ст. 77 НК РФ |

|

|

|

|

|

||||

Погашено в результате про- |

|

|

|

|

|

||||

ведения |

исполнительных |

28,57 |

20,05 |

12,83 |

12,90 |

13,34 |

|||

действий в результате при- |

|||||||||

|

|

|

|

|

|||||

менения ст. 47, 48 НК РФ |

|

|

|

|

|

||||

Поступило |

в ходе |

реализа- |

0,34 |

0,32 |

1,44 |

0,57 |

0,27 |

||

ции процедур банкротства |

|||||||||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||

ВСЕГО взыскано |

|

|

100 |

100 |

100 |

100 |

100 |

||

|

|

|

|

|

|

|

|

|

|

Примечание. Составлена на основании [69].

По отношению к общей взысканной сумме налоговой задолженности наибольший процент взыскания выпадает на погашение по предъявленным требованиям, показатели варьируют от 50 % до 60 %. Взыскание за счёт денежных средств соревнуется со взысканием в результате проведённых исполнительных действий ССП, но к 2010 г. жёсткие методы взыскания для налогоплательщиков предопределили отношение к неисполненным обязательствам: лучше исполнить инкассовые поручения, чем в дальней-

шем платить исполнительский сбор службе судебных приставов.

В анализируемый пятилетний период предъявлено требований в уплату налога, пени и штрафа на общую сумму 18 213 млн руб. (показатели отра-

жены на разницу отозванных требований). Налогоплательщиками, не до-

водившими ситуации до бесспорного взыскания, погашено 5 950 млн руб.,

117

что составляет 33 % от предъявленных требований. Складывается положи-

тельная тенденция погашения по требованиям с 2006 г. по 2010 г., сумма погашения увеличивается с 801 млн руб. до 1 728 млн руб., хотя сумма,

предъявленная в требованиях, варьирует в зависимости от выявленной скрытой налоговой задолженности. В таблице 28 приведены данные о ди-

намике взысканных сумм на каждой стадии взыскания.

Таблица 28 – Динамика взысканных сумм на каждой стадии взыскания

Показатель |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

|

|

|

|

|

|

|

Погашено по требованию, в млн руб. |

801 |

951 |

1 132 |

1 338 |

1728 |

|

|

|

|

|

|

|

|

Темп роста по отношению к преды- |

* |

118,73 |

119,03 |

118,20 |

129,15 |

|

дущему периоду, % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Темп роста по отношению к базовому |

* |

118,73 |

141,32 |

167,04 |

215,73 |

|

периоду 01.01.2007 г., % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Поступило со счетов плательщиков, |

|

|

|

|

|

|

взысканных в бесспорном порядке, в |

229 |

304 |

418 |

916 |

815 |

|

млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Темп роста по отношению к преды- |

* |

132,75 |

137,50 |

219,14 |

88,97 |

|

дущему периоду, % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Темп роста по отношению к базовому |

* |

132,75 |

182,53 |

400,00 |

355,90 |

|

периоду 01.01.2007 г., % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Погашено после получения поста- |

|

|

|

|

|

|

новления об аресте имущества ст. 77 |

5 |

8 |

61 |

19 |

16 |

|

НК РФ, в млн руб. |

|

|

|

|

|

|

Темп роста по отношению к преды- |

* |

160,00 |

762,50 |

31,15 |

84,21 |

|

дущему периоду, % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Темп роста по отношению к базово- |

* |

160,00 |

1220,00 |

380,00 |

320,00 |

|

му периоду 01.01.2007 г., % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Погашено в результате проведения ис- |

|

|

|

|

|

|

полнительных действий в результате |

416 |

318 |

241 |

339 |

395 |

|

применения ст. 47, 48 НК РФ, в млн руб. |

|

|

|

|

|

|

Темп роста по отношению к преды- |

* |

76,44 |

75,79 |

140,66 |

116,52 |

|

дущему периоду, % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Темп роста по отношению к базовому |

* |

76,44 |

57,93 |

81,49 |

94,95 |

|

периоду 01.01.2007 г., % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Поступило в ходе реализации проце- |

5 |

5 |

27 |

15 |

8 |

|

дур банкротства, в млн руб. |

||||||

|

|

|

|

|

||

Темп роста по отношению к преды- |

* |

100,00 |

540,00 |

55,56 |

53,33 |

|

дущему периоду, % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Темп роста по отношению к базовому |

* |

100,00 |

540,00 |

300,00 |

160,00 |

|

периоду 01.01.2007 г., % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

ВСЕГО взыскано |

1 456 |

1 591 |

1 906 |

2 642 |

2 976 |

|

Темп роста по отношению к преды- |

* |

109,26 |

119,81 |

138,64 |

112,63 |

|

дущему периоду, % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Темп роста по отношению к базово- |

* |

109,26 |

130,90 |

181,48 |

204,40 |

|

му периоду 01.01.2007 г., % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Примечание. Составлена на основании [69]. |

|

|

|

|

||

118

Действенность бесспорной, или, иначе, принудительной, меры взыскания путём выставления инкассовых поручений к расчётным счетам в 2010 г. по За-

байкальскому краю увеличивается в сравнении с 2006 г. в 3 раза.

После проведённого анализа принятых решений о приостановлении операций по счетам по Забайкальскому краю ежегодно увеличивается ко-

личество приостановленных неисполненных обязательств по налогам с

7 106 в 2006 г. до 20 374 млн руб. в 2010 году. Применяемая обеспечитель-

ная мера взыскания действенна, если сравнить её с показателями взыска-

ния по инкассовым поручениям, где мы наблюдаем ежегодное увеличение взысканных сумм.

Согласно представленным за пять лет показателям УФНС по Забайкаль-

скому краю, можно сделать выводы о том, что с внесением изменений в Налоговый кодекс в соответствии с 137-ФЗ и вступлением в силу с 2007 г.

действенность взыскания значительно увеличилась в сравнении с 2006 го-

дом. В 2010 г. погашено за счёт применения ареста имущества с санкции прокурора на сумму 16 млн руб., а в 2006 г. – 5 млн рублей.

По Забайкальскому краю совокупная задолженность в бюджетную систему Российской Федерации за исследуемый период с 2006 г. до 2010 г. увеличи-

лась на 9 916 млн рублей. А показания на 1 января 2011 г. существенно изме-

нили результаты урегулирования налоговой задолженности за счёт списанной задолженности. Задолженность масштабно уменьшилась по сравнению с 2006 г. (на 85,1 %). По предъявленным требованиям, с учётом отозванных, задолжен-

ность за пять лет увеличилась на сумму 18 213 млн руб., при этом из них взыскано более 50 %. По направленным территориальными налоговыми орга-

нами постановлениям о взыскании задолженности за счёт имущества налого-

плательщика судебными приставами было возбуждено исполнительных про-

изводств на сумму, превышающую 6 400 млн рублей. В результате проведения исполнительных действий погашена пятая часть налоговой задолженности от сумм, направленных к взысканию в службу судебных приставов.

119

По Забайкальскому краю в 2008 г. частота применения ст. 77 НК (арест имущества с санкции прокурора) возросла на 90 % в сравнении с 2007 годом. Около 14 % средств (1 650 млн руб.) поступило по результатам мер, принятых службами судебных приставов по Забайкальскому краю. В результате изъятия судебными приставами наличных денежных средств и перечисления через депозитный счёт службы судебных приставов погашена задолженность по налогам и сборам, а также начисленным пеням и штрафам в сумме 807 млн рублей. Суммы, поступившие от должников после получения от служб судебных приставов постановлений о возбуждении исполнительного производства, составили 665 млн рублей.

Обеспечительная мера − залог имущества и поручительство − в Забайкальском крае за период с 2002 г. по 2010 г. не использовалась.

По результатам рассмотренных материалов в судебном порядке в отношении организаций бюджетной сферы в 2006 г. рассмотрено в пользу налогового органа 834 дела на сумму 14,5 млн руб., ввиду ежегодного увеличения рассмотренных исков в 2010 г. уже принято 1 562 решения к взысканию на сумму 29, 5 млн рублей. Всего рассмотрено за анализируемый период 4 933 иска на общую сумму 94,4 млн рублей.

По Забайкальскому краю сумма задолженности, списанной и признанной безнадёжной к взысканию, за период 2006 − 2009 гг. составила 3 879

млн руб., а в 2010 г. во исполнение приказа ФНС России от 19 августа

2010 г. № 392@ при наличии актов о невозможности взыскания и признаков отсутствующих должников списано 46 190 млн рублей.

В ходе реализации процедур банкротства за 5 лет (с 1 января 2006 г. по 1 января 2011 г.) в бюджетную систему и внебюджетные фонды по Забайкальскому краю поступило только 60 млн руб. налогов и сборов, что составляет 1,3 % от списанной задолженности, безнадёжной к взысканию, по окончании процедур банкротства. Из-за несвоевременной разработки и утверждения Минэкономразвития нормативно-правовых актов, необходи-

120