5

1. Сущность и основные принципы планирования

Планирование – это выбор целей на определённую перспективу,

анализ способов их реализации и ресурсного обеспечения.

Основными принципами планирования в условиях рынка являются:

-принцип непрерывности;

-принцип гибкости;

-принцип точности.

Принцип непрерывности заключается в том, что:

а) процесс планирования на предприятии должен осуществляться постоянно;

б) планы должны непрерывно приходить на смену друг другу.

Необходимость соблюдения данного принципа связана с неопреде-

лённостью и мобильностью внешней среды и необходимостью учёта этих характеристик внешнего окружения.

Принцип гибкости взаимосвязан с первым принципом и заключается в придании плану и процессу планирования способности менять свою направленность в случае возникновения непредвиденных обстоятельств.

Планы должны составляться таким образом, чтобы в них можно было вно-

сить изменения, содержать, так называемые, резервы. Реализация принци-

па гибкости требует дополнительных затрат, уровень затрат должен соот-

носиться с возможным будущим риском, а затраты могут оказаться очень высокими, и преимущества, обеспечиваемые гибкостью плана, могут не окупиться.

Крайний вариант гибкой системы планирования – это отказ от пери-

одизации этапов разработки планов, выдвижение новых плановых устано-

вок в ответ на появление новых проблем. Однако такой вариант практиче-

ски не приемлем для торговых предприятий.

6

Принцип точности означает, что планы должны быть конкретизиро-

ваны и детализированы в той степени, в какой позволяют внешние и внут-

ренние условия деятельности предприятия. Так, например, разработка стратегических планов ограничивается определением генеральных (основ-

ных) целей и общих направлений деятельности, так как объём информации о долгосрочных перспективах ограничен, а диапазон и скорость изменения параметров факторов внешней среды значительны и постоянно растут. В

краткосрочных планах торговых предприятий конкретность обязательна.

1.1.Система планов торговых предприятий

В рыночной экономике основной проблемой предприятия является проблема выживания и обеспечения его развития. Средством решения данной проблемы является стратегическое планирование.

Система планов торговых предприятий представляет собой совокуп-

ность стратегического, среднесрочного и краткосрочного планирования и контроля за их выполнением.

Система планов обобщает все виды плановой деятельности на пред-

приятии (долгосрочное, среднесрочное, краткосрочное, тактическое,

функциональное). Главное направление в деятельности предприятия за-

ключается в том, чтобы все управленческие решения были обоснованы с перспективных позиций и направлены на реализацию стратегии. При этом необходимо различать сущность таких понятий, как прогнозирование и планирование, представляющих собой две неразрывно связанные стадии единого процесса.

Прогнозирование предшествует планированию, является его научно-

аналитической предпосылкой, его основная черта заключается в том, что оно осуществляется не в виде одной последовательности процессов, а пу-

тём построения различных вариантов прогноза и выбора из них наиболее оптимальных.

7

Впланировании главным является принятие конкретного решения плановой задачи и изыскание путей для достижения поставленной цели.

Впроцессе стратегического планирования осуществляется четыре вида деятельности:

1)распределение ресурсов;

2)адаптация к внешней среде;

3)внутренняя координация;

4)осознание организации стратегии.

Основными этапами стратегического планирования являются:

-миссия организации;

-цели организации;

-оценка и анализ внешней среды;

-анализ внутрифирменных возможностей;

-анализ стратегических альтернатив;

-выбор стратегии;

-реализация стратегии;

-оценка стратегии.

Миссия организации представляет собой основную, общую цель ор-

ганизации, четко выражая причину её существования. Формулировка мис-

сии должна содержать задачи фирмы (вид деятельности), внешнюю среду по отношению к фирме и культуру организации.

Цели организации разрабатываются на основе миссии, должны быть конкретные и измеримые, достижимые и взаимно поддерживающие. Раз-

личают общие цели, разработанные для предприятия в целом, и частные – по основным направлениям деятельности или в разрезе отдельных струк-

турных подразделений торгового предприятия.

Общие цели отражают экономическую концепцию развития пред-

приятия на достаточно длительную перспективу (3–5 лет). К числу общих целей, наиболее характерных для торговых предприятий, могут быть отне-

8

сены следующие: усиление рыночной конкурентоспособности, рост объе-

мов продаж, увеличение доли предприятия на данном рынке, совершен-

ствование планирования, экономического стимулирования, внедрения но-

вых технологий, совершенствование ассортиментной политики, изменение форм обслуживания покупателей и т.д.

Для успешной реализации общих целей предприятие должно их кон-

кретизировать и детализировать, для чего используются частные цели, раз-

рабатываемые в рамках общей цели. Частные цели находят свое отражение в текущих и оперативных планах торгового предприятия. Наиболее типич-

ными целями частного характера являются: достижение определённого объёма товарооборота, повышение темпов роста продаж, снижение издер-

жек обращения, увеличение массы прибыли, рост производительности труда, повышение доли новых более качественных товаров и другие. Глав-

ными отличительными чертами частных целей являются их адресность

(известен конкретный исполнитель) и определенность количественного выражения поставленной цели (снизить издержки обращения на 0,5 % то-

варооборота по структурному подразделению, обеспечить рост объёмов продаж и др.).

Оценка и анализ внешней среды – это процесс, посредством которо-

го на организацию оказывают влияние внешние факторы. Он необходим для того, чтобы своевременно предотвратить возможные угрозы для её развития и создать условия для предупреждения об опасностях и рисках.

В долгосрочных планах поставленные цели претворяются в опреде-

лённые программы действий по приоритетным аспектам торговой дея-

тельности. К ним могут относиться внедрение прогрессивной торговой технологии, определение объёма и направления капиталовложений и ис-

точников их финансирования, совершенствование товарной политики, раз-

витие внешнеторговой деятельности, повышение эффективности системы управления торговым предприятием и др.

9

Среднесрочный (до 5 лет) план предусматривает мероприятия,

направленные на реализацию долгосрочной программы и содержит ком-

плекс показателей, отражающих объёмы торговой деятельности, её рента-

бельность, источники финансирования и т.д. Этот план имеет значительно большую степень детализации, чем долгосрочный.

Текущее планирование охватывает годовой и внутригодовые перио-

ды и представляет собой совокупность планов по видам деятельности и структурным подразделениям. Комплексные годовые планы торгового предприятия включают следующие основные разделы:

-план товарооборота (розничного или оптового);

-план по выпуску и реализации продукции собственного произ-

водства (на предприятиях общепита);

-план дохода от основной и других видов деятельности;

-план издержек обращения, включая показатели по труду и зара-

ботной плате;

-план прибыли;

-финансовый план;

-план социального развития предприятия и др.

Особое место занимают инвестиционные планы и бизнес-планы. Ин-

вестиционные планы определяют наиболее выгодные направления долго-

временных финансовых вложений в ценные бумаги, недвижимость, капи-

тальное строительство новых предприятий, реконструкцию действующих объектов и т.д.

Бизнес-план – это концепция создания нового предприятия или осво-

ения нового вида деятельности с целью успешного выхода на рынок. По содержанию бизнес-план представляет собой документ, где в концентри-

рованной форме отражены цели и задачи предприятия в выбранной сфере деятельности, его конкурентные позиции на рынке товаров и услуг, объём предполагаемых финансовых и материальных ресурсов, намеченные мар-

10

кетинговые мероприятия, основные аспекты организации торговой дея-

тельности, а также оценка предпринимательского риска.

Особое место в системе планирования торгового предприятия зани-

мает оперативное планирование, которое представляет собой специфиче-

скую форму управления текущей деятельностью и постоянный контроль за её ходом. Оперативное управление должно:

-изучать динамику ежедневной реализации товаров, как по обще-

му показателю, так и в ассортименте и по местам реализации;

-проводить сравнительный анализ произведенных затрат с рассчи-

танными по предприятию предельными нормативами расходов;

-осуществлять контроль за движением товарных запасов в целом и в ассортиментном разрезе;

-постоянно работать с поставщиками с целью повышения эффек-

тивности товародвижения и товароснабжения предприятия;

-производить оценку ежедневного спроса товаров потребителями;

-проводить анализ динамики цен как по предприятию, так и у кон-

курентов и другие аспекты работы предприятия.

Оперативное управление должно быть построено таким образом,

чтобы была возможность быстрого реагирования на все изменения (осо-

бенно негативные) в торговой деятельности с целью повышения её эффек-

тивности.

1.2. Роль показателей в планировании

Система показателей, используемых в планово-аналитической работе предприятий торговли, представляет собой комплекс взаимосвязанных экономических и информационных параметров и их расчётов.

Показатели отражают цели, задачи плана, количественные объёмы их деятельности, качественные и структурные сдвиги, предусмотренные на плановый период развития торгового предприятия.

11

К планово-аналитическим показателям предъявляется ряд требова-

ний, выполнение которых определяет качество их расчётов.

Правильное вычисление и обоснование показателей предопределяет научный уровень и эффективность планирования. Качество планово-

аналитических расчётов во многом обусловлено тем, в какой степени учте-

ны требования, предъявляемые к планово-аналитическим показателям.

Планово-аналитические показатели торгового предприятия должны не только соответствовать общим требованиям, но и в полной мере отра-

жать отраслевую специфику, которая проявляется при систематизации по-

казателей и подразделении их на такие группы, как количественные и ка-

чественные, абсолютные и относительные, натуральные и стоимостные.

Совокупность этих требований представлена на рис. 1.

|

Основные требования |

|

Содержание требований |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Отражение реальных процессов, соответ- |

|

|

Адекватность |

|

ствие сущности экономических явлений |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обеспечение необходимой для практиче- |

|

|

Достаточность |

|

||

|

|

ских нужд точности отражения |

|

|

|

|

|

||

|

|

|

планируемого процесса |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Измеримость |

|

Возможность количественного измере- |

|

|

|

|

||

|

|

|

ния экономического явления |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Динамичность |

|

Обоснование плановых параметров с |

|

|

|

|

||

|

|

|

учётом их развития во времени |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Достоверность |

|

Обеспечение объективности, полноты и |

|

|

|

|

||

|

|

|

правдивости информации |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Определённость |

|

Однозначное понимание и толкование |

|

|

|

|

||

|

|

|

используемой информации |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Документальность |

|

Взаимосвязь с действующими формами |

|

|

|

|

||

|

|

|

учёта и отчётности |

|

|

|

|

||

|

|

|

|

|

Рис. 1. Основные требования к планово-аналитическим показателям

12

По своему содержанию показатели делятся на:

1) количественные – характеризующие общий объём и масштабы торговой деятельности и включающие две подгруппы: а) параметры, даю-

щие представление об экономическом потенциале предприятия (объём то-

варооборота, число занятых работников, занимаемая торговая и складская площадь, величина основного и оборотного капитала и др.); б) показатели,

характеризующие различные стороны хозяйственной деятельности торго-

вого предприятия (размер прибыли, объём доходов и расходов, направле-

ния использования средств и др.);

2) качественные показатели, характеризующие результаты работы предприятия и степень эффективного использования материальных, трудо-

вых и финансовых ресурсов.

Качественные показатели включают три подгруппы:

-показатели эффективности хозяйственной деятельности

(рентабельность, уровень издержек обращения, товарообо-

рачиваемость, производительность труда, фондоотдача и др.);

-показатели оценки финансового положения торгового предприятия, которые характеризуют структуру его капита-

ла, эффективность использования собственных и заёмных средств, уровень платёжеспособности, его финансовую устойчивость;

-показатели конкурентоспособности предприятия, включа-

ющие самые различные критерии (долю предприятия на рынке, качество товаров, имидж предприятия, степень раз-

вития рекламы, сбытовые возможности и др.).

Взависимости от формы выражения показатели подразделяются:

на абсолютные – устанавливаемые в натуральных или денежных (стоимостных) измерителях;

на абсолютные – устанавливаемые в натуральных или денежных (стоимостных) измерителях;

13

относительные – отражающие соотношение каких-

относительные – отражающие соотношение каких-

либо двух абсолютных показателей и определяющих-

ся в процентах, коэффициентах или индексах.

Все показатели, применяемые на уровне торгового предприятия, об-

разуют единую систему, которая отражает неразрывную совокупность тор-

гово-хозяйственных процессов по реализации товаров и предоставлению услуг. Например, чтобы обосновать плановый объём товарооборота, надо знать условия торговой деятельности, обеспеченность предприятия трудо-

выми, материальными и финансовыми ресурсами, условия его товаро-

снабжения и т.д., а величину доходов и издержек обращения можно про-

гнозировать только в соответствии с заданным объёмом товарооборота.

Планирование прибыли предполагает предварительный расчёт всех основ-

ных параметров, характеризующих торгово-хозяйственную деятельность предприятия.

2.Стратегическое планирование в торговле. Методологические

иорганизационные основы стратегического планирования

Методологической базой стратегического планирования являются

системный и ситуационный подходы. Стратегическое планирование на

предприятии базируется на следующих положениях:

1.Торговое предприятие является сложной социально-

экономической системой, которая создаётся для достижения определённых

целей и характеризуется:

-наличием определённых ресурсов и их преобразованием в мате-

риальные блага (продукция, услуги);

-соизмерением затрат на производство и реализацию продукции

(оказание услуг) с результатами деятельности;

-сложностью и динамичностью внутренней среды;

14

- обязательностью развития и изменчивостью критериев развития. 2. Торговое предприятие является открытой системой, на которую

воздействуют многочисленные факторы внешней среды, поэтому эффек-

тивность его деятельности в значительной степени будет определяться её адаптивными возможностями и способностями.

3. Любое предприятие уникально, в том смысле, что имеет особенно-

сти, обусловленные имеющейся материально-технической базой, кадро-

вым потенциалом и др., поэтому при разработке стратегии невозможны универсальные решения стратегических задач, необходим учёт этих осо-

бенностей.

Стратегическое планирование базируется на постоянном мониторин-

ге окружения предприятия, выявлении и учёте угроз и возможности разви-

тия бизнеса при определении целей деятельности предприятия и способов их реализации, прогнозировании тенденций изменения рыночной ситуа-

ции.

В качестве организационных предпосылок стратегического планиро-

вания выступают стратегическая сегментация, выделение в составе окру-

жения предприятия стратегических зон хозяйствования (СЗХ) и формиро-

вание в структуре предприятия стратегических хозяйственных подразде-

лений.

Стратегическая зона хозяйствования, по определению И. Ансоффа –

"это определённый сегмент окружения, на который фирма имеет (или хо-

чет получить) выход".

Сложность выделения СЗХ определяется тем, что:

1. Необходимо оценить внешнюю среду не с позиций текущего набора продуктов, выпускаемых предприятием, а как сферу рождения но-

вых потребностей, которые могут привлечь любого, достаточно опытного конкурента.

2. Необходимо учитывать целый ряд факторов, таких как:

15

- перспективы роста, определяющими факторами для которых явля-

ются фаза развития спроса, размеры рынка, покупательная способность,

торговые барьеры;

-перспективы рентабельности, определяемых составом конкурентов

иинтенсивностью конкуренции, привычками покупателей, используемыми каналами сбыта, уровнем государственного регулирования;

-уровень экономической, социально-политической, технологической нестабильности в обществе и другие главные факторы, определяющие успех работы в данной СЗХ.

Стратегическое хозяйственное подразделение (СХП) – это самостоя-

тельное подразделение предприятия, выпускающие товары одной ассорти-

ментной группы, работающее на определённом сегменте рынка и возглав-

ляемое управляющим, наделённым полной ответственностью за выработку и реализацию выбранной стратегии.

Критериями выделения СХП являются:

точный целевой рынок;

точный целевой рынок;

чётко обозначенный круг конкурентов, которых оно стремится догнать и превзойти;

чётко обозначенный круг конкурентов, которых оно стремится догнать и превзойти;

собственная стратегия. СХП должно обладать правом самостоятельно решать: что и каким образом произ-

собственная стратегия. СХП должно обладать правом самостоятельно решать: что и каким образом произ-

водить, когда выходить на рынок, самостоятельно ор-

ганизовывать материально-техническое снабжение;

контроль за ресурсами. Деятельность СХП должна оцениваться в терминах прибылей и убытков, для не-

контроль за ресурсами. Деятельность СХП должна оцениваться в терминах прибылей и убытков, для не-

го должен быть налажен учёт продаж, издержек об-

ращения, капитальных вложений.

Таким образом, они являются центральным звеном как планирова-

ния, так и реализации стратегии.

16

В процессе разработки планов торговые предприятия используют специфические методы, которые соответствуют задачам, целям и особен-

ностям планирования данного предприятия. Они могут применять следу-

ющие основные методы: нормативный, расчётно-аналитический, балансо-

вый, экономико-математический.

При нормативном методе для расчёта плановых показателей приме-

няются нормы и технико-экономические нормативы, которые бывают трёх видов – единые, отраслевые и специальные, применяемые для отдельных торговых предприятий.

Единые нормативы применяются во всех отраслях и сферах деятель-

ности: например, транспортные тарифы, оплата коммунальных услуг,

ставки большинства налогов и др.

Отраслевые нормативы действуют только в системе торговли и об-

щественного питания: например, нормы расхода сырья и продуктов, нормы оснащенности предприятия инвентарём и оборудованием, нормы есте-

ственной убыли, коэффициент трудоёмкости блюд и др.

К специальным нормативам, устанавливаемым в масштабах отдель-

ных предприятий, могут относиться нормы выработки, расхода материа-

лов, боя посуды, запасов товаров, нормы носки санспецодежды, размер торговых надбавок и наценок.

Технико-экономические нормативы как инструмент планирования требуют постоянного совершенствования и корректировки в соответствии с условиями рыночной среды и задачами торгового предприятия.

Расчётно-аналитический метод планирования используется, когда отсутствуют технико-экономические нормативы и расчёты плановых пока-

зателей производятся на основе анализа достигнутого уровня, их развития,

принимаемого за исходную базу, и индексов их изменения в плановом пе-

риоде. Значение расчётно-аналитического метода планирования деятель-

ности торгового предприятия очень велико, так как на его основе опреде-

17

ляются важнейшие показатели деятельности предприятия, такие как объём товарооборота, сумма доходов и прибыли, расходы по труду и заработной плате и др.

Балансовый метод предусматривает использование в планировании балансов, назначение которых состоит в увязке имеющихся в наличии у предприятия материальных и финансовых ресурсов с фактической потреб-

ностью в них. Большое значение имеют балансовые расчёты финансовых показателей, например, платёжного баланса, где платёжные средства должны быть равны платёжным обязательствам, или финансового плана торгового предприятия (баланс доходов и расходов), который обеспечива-

ет соответствие между источниками формирования доходов и направлени-

ями их использования.

Экономико-математические методы используются при наличии не-

определённости экономических процессов на уровне торгового предприя-

тия, наиболее широкое применение в торговле нашли стохастические (кор-

реляционные) модели, сущность которых состоит в нахождении количе-

ственного выражения взаимосвязей между показателями и факторами, их определяющими, и последующим экстраполировании этих зависимостей на определённый плановый период, при этом необходимо соблюдать сле-

дующие требования:

-модель в качественном отношении должна быть адекватна эконо-

мической задаче;

-выбранная математическая форма описания экономических взаимо-

связей (уравнение регрессии) должна соответствовать закономер-

ностям развития планируемого показателя;

-исходная база данных, включаемых в модель должна быть одно-

родна, сопоставима и достаточна как по объёму информации, так и по длительности исследуемого периода;

18

-в модель должны включаться наиболее существенные факторы для решения данной задачи, и они должны быть количественно изме-

римы;

-параметры, рассчитанные по экономико-математической модели,

должны иметь четкую экономическую интерпретацию. Планирова-

ние показателей на основе расчёта экономико-математических мо-

делей в общем виде складывается из нескольких этапов (рис. 2).

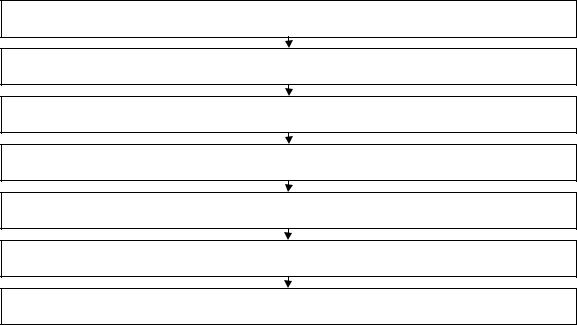

Раздел 1.02 Анализ соответствующей информации за предшествующие

периоды

Раздел 1.01 Выявление основных факторов, определяющих плановые по-

Построение экономико-математических моделей

Расчёт параметров ЭММ, их интерпретация и оценка степени надёжности

Прогноз показателей на плановый период на основе ЭММ

Экспертная оценка результатов расчёта

Выбор одного из вариантов и принятие планового решения

Рис. 2. Этапы планирования показателей при использовании экономико-математических моделей

Применение ЭММ предполагает разработку многих плановых пока-

зателей и выбор из них оптимального, обеспечивающего решение плано-

вой задачи и достижение поставленных целей. Такой подход на уровне предприятия углубляет процесс планирования и повышает его научный уровень. С помощью ЭММ может производиться разработка плана по та-

ким показателям хозяйственной деятельности торгового предприятия, как товарооборот, доходы, издержки обращения, товарные запасы, прибыль и др.