5150

.pdfэлектроника; доля электроники и электротехники в мировом промышленном производстве только за 1995 – 2005 гг. выросла с 15 до 33 %), производство транспортных средств и химия. Внедрение в производственный процесс новейших технологий и других достижений НТП, процесс интенсификации, повышения эффективности и качественных показателей производства не замедлили отразиться на изменении отраслевой структуры обрабатывающей промышленности мира в целом (таблица 18).

Таблица 18 – Отраслевая структура обрабатывающей промышленности мира

1980 – 2006 гг.1

|

|

|

|

(%) |

|

|

|

|

|

Промышленные товары |

1980 г |

1990 г. |

2000 г. |

2006 г. |

Продовольственные товары, |

12,5 |

12,3 |

11,9 |

10,6 |

напитки, табак |

|

|

|

|

Текстиль и швейные изделия |

4,9 |

4,8 |

4,1 |

3,5 |

Одежда, изделия из кожи, обувь |

4,2 |

3,6 |

2,5 |

2,0 |

Изделия из дерева, мебель |

3,4 |

3,2 |

2,9 |

2,9 |

Бумажная продукция, полиграфия |

6,1 |

7,7 |

7,0 |

5,9 |

Продукция химической |

14,9 |

15,6 |

15,8 |

15,3 |

промышленности |

|

|

|

|

Неметаллическая минеральная |

4,8 |

4,3 |

3,9 |

3,2 |

продукция |

|

|

|

|

Металлы (чёрные и цветные) |

7,1 |

6,0 |

5,4 |

5,1 |

Продукция машиностроения и |

40,0 |

39,6 |

44,6 |

49,1 |

металлообработки |

|

|

|

|

Прочие |

2,1 |

2,9 |

1,9 |

2,4 |

К важнейшим тенденциям следует отнести, с одной стороны, возрастание значения отраслей, базирующихся на достижениях НТР, а с другой – отставание в темпах развития ряда базовых отраслей. За последние десятилетия сформировались многие новые отрасли промышленности, например, такие как биоиндустрия, производство лазерной техники, современных лекарственных средств, микробиологических препаратов и пр.

Таким образом, в структуре обрабатывающей промышленности по стоимости продукции по-прежнему выделяются две основные отрасли – машиностроение и химия.

1 Родионова И. А. Мировая промышленность: структурные сдвиги и тенденции развития (вторая половина ХХ – ХХI вв.) : монография. М. : МГУ леса, 2009. С. 94.

61

Доля продукции машиностроения и металлообработки составляет около 50 % стоимости производства всей продукции обрабатывающей отрасли мира. Среди её подотраслей выделяются электроника с электротехникой – самые быстроразвивающиеся отрасли (причём продукция электронной отрасли – самая дорогая и быстроразвивающаяся). В отраслевой структуре индустрии США, Канады, Японии и Западноевропейских стран (за исключение некоторых государств) доля общего и транспортного машиностроения, включая автомобилестроение (равно как и доля электронной продукции), колеблется от 25 % до 40 %. В целом в группе развивающихся стран на долю машиностроения в структуре обрабатывающей промышленности приходится немногим более 10 %. В этой группе исключение составляют НИС Азии, где доля машиностроения составляет от 20 до 50 % (Малайзия, Республика Корея, Сингапур).

На машиностроение приходится большая доля всех расходов на НИОКР, причём большая часть инновационной деятельности осуществляется в странах базирования ведущих ТНК, где сосредоточены наиболее сложные производства. Во всех отраслях машиностроительного комплекса широко внедряются гибкие автоматизированные производства и системы автоматизированного проектирования, основными компонентами которых являются станки с числовым программным управлением, ЭВМ и др. Технологические инновации обусловили появление микроэлектроники – технической базы всей электронной промышленности. Причём процессы, происходящие в последней, отражают все особенности влияния новых технологий на отраслевую и пространственную структуру промышленности. Всё вышеизложенное характеризует важность машиностроения в индустрии многих государств мира и неуклонный рост её доли в структуре обрабатывающей промышленности мира.

Значение химической промышленности также неуклонно возрастает. Её удельный вес в производстве продукции мировой промышленности (по стоимости) – около 15 %, а в некоторых наиболее развитых странах (Франции, Германии, США, Италии, Нидерландах) – около 20 %.

В эпоху НТР, освоения и использования нефтегазового сырья особенности развития отраслей мировой химической промышленности проявились в стремительном росте выпуска полимерных материалов (пластмасс и синтетический смол, химических волокон и синтетического каучука). Создание их производств сформировало современную структуру химической промышленности мира. Оно способствовало возникновению новых отраслей (например, резинотехнической), а также развитию автомобильной промышленности, одного из главных потребителей

62

продукции резинотехнической отрасли (шины). Ещё большие возможности применения нашли изделия из пластмасс и синтетического каучука.

Вцелом, в современном составе машиностроения выделяют такие новейшие их направления, как электронику, авиа-, ракетно-космическую промышленность, фармацевтику, биохимию и др.

Наряду с быстрым развитием передовых отраслей НТП в общей структуре обрабатывающей промышленности мира неуклонно снижался удельный вес пищевой

илёгкой промышленности. Этот процесс затронул подавляющее большинство их подотраслей. Причём и в этом случае также очень заметны географические различия в структуре и размещении производств по линии развитых и развивающихся стран. Так, почти во всех экономически развитых государствах доля пищевой промышленности не превышает 10 – 15 % в структуре обрабатывающих отраслей. В большинстве же развивающихся государств доля пищевой промышленности в отраслевой структуре высока (иногда доходит до 50 % и выше, например, в странах Тропической Африки).

Вразвитии лёгкой промышленности мира прослеживаются аналогичные тенденции, причём, всё более существенное влияние оказывает стоимость рабочей силы (дешевизна труда), а не уровень технологии производства, особенно в тех отраслях, которые производят массовую продукцию широкого потребления. В результате этого доля развивающихся стран в мировом производстве продукции лёгкой промышленности значительно выросла. В развитых странах на лёгкую промышленность приходится менее 10 % стоимости промышленного производства.

4.2.2. Динамика производства высокотехнологической продукции

Организация экономического сотрудничества и развития (ОЭСР) выделяет четыре группы обрабатывающей промышленности по уровню применяемых технологий (по показателю технологической интенсивности, интенсивности НИОКР): высокотехнологичные, средне-, высокотехнологичные, средне-, низкотехнологичные и низкотехнологичные.

Как показывает анализ, соотношение этих групп в развитии мирового хозяйства претерпевает существенные изменения (таблица 19).

63

Таблица 19 – Динамика производства продукции обрабатывающей

промышленности по уровню технологичности

|

|

|

% |

|

|

|

|

Уровень технологичности |

1985 г. |

1990 г. |

2005 г. |

Высокотехнологичное производство |

11,7 |

12,5 |

19,1 |

Средне высокотехнологичное производство |

29,1 |

29,1 |

26,7 |

Средне низкотехнологичное производство |

22,7 |

22,9 |

23,2 |

Низкотехнологичное производство |

36,5 |

35,5 |

31,0 |

Источник : Родионова И. А. Мировая промышленность: структурные сдвиги и тенденции развития (вторая половина ХХ – ХХI вв.) : монография. М. : МГУ леса, 2009. С. 102.

Данные таблицы 19 свидетельствуют прежде всего о растущей доле высокотехнологичного производства.

О структуре продукции в данной группе технологического уровня свидетельствует таблица 20.

Таблица 20 – Динамика структуры высокотехнологичного производства

%

Отрасль |

1985 г. |

1990 г. |

2005 г. |

Высокотехнологичная индустрия в целом |

100,0 |

100,0 |

100,0 |

Аэрокосмическая |

20,5 |

12,9 |

7,6 |

Фармацевтическая |

22,0 |

22,7 |

19,5 |

Производство вычислительной техники |

7,8 |

11,0 |

13,6 |

Производство средств связи |

23,5 |

36,5 |

45,3 |

Производство научной аппаратуры |

26,2 |

16,9 |

14,0 |

Родионова И. А. Мировая промышленность: структурные сдвиги и тенденции развития (вторая половина ХХ – ХХI вв.) : монография. М. : МГУ леса, 2009. С. 103.

Увеличение значения наукоёмких отраслей объясняется расширением всемирных коммуникационных сетей, стремительным развитием информационных технологий, проникающих во все секторы экономики и сферы жизнедеятельности населения разных стран мира. При этом доля наукоёмкой продукции как в экспорте, так и в импорте изделий обрабатывающей промышленности растёт ещё более быстрыми темпами, чем в производстве.

Так, в мировом экспорте промышленных изделий за 20 лет доля высокотехнологичной продукции увеличилась с 12 до 29 % при сокращении удельного веса продукции средне- и низкотехнологичного производства.

Существенные изменения наблюдаются и в расстановке сил в мировом производстве высокотехнологической продукции (таблица 21).

64

Таблица 21 – Динамика производства высокотехнологичной продукции, в разрезе

отдельных стран

|

|

|

|

|

|

(млн долл.) |

|

|

|

|

|

|

|

Страна |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

США |

310 634 |

342 495 |

352 802 |

355 227 |

367 624 |

385 941 |

ЕС |

257 905 |

275 951 |

312 220 |

317 606 |

265 536 |

272 892 |

Япония |

158 661 |

152 943 |

150 235 |

153 742 |

138 689 |

177 935 |

Китай |

101 794 |

128 593 |

155 624 |

194 519 |

212 053 |

263 015 |

Россия |

9 787 |

12 211 |

10 679 |

11 606 |

7 271 |

9 325 |

Мир |

1 051 407 |

1 154 416 |

1 244 297 |

1 304 945 |

1 231 142 |

1 397 037 |

Рассчитано по данным Science and Engineering Indicators, 2012.

Данные таблицы 21 свидетельствуют о сокращении лидерства США, растущей доли Японии и стремительном росте доли Китая в производстве высокотехнологичной продукции (более чем в 2,5 раза). Однако здесь важно учитывать уровни технологичности производимой продукции, в Китае преобладает средне-, высокотехнологическое производство.

Таким образом, характерной чертой структурно-отраслевых изменений в промышленности мира стало дальнейшее возрастание доли перерабатывающих отраслей. Основные пропорции в макроструктуре обрабатывающей промышленности мира не изменились: сохранилось доминирующее положение машиностроения и химической промышленности. При этом центр тяжести НТП переместился в мезо- и микроструктуры промышленного производства. Чётко обозначились тенденции роста и развития наукоёмких отраслей – отраслей передовой технологии.

Структурные изменения в целом были вызваны в первую очередь дифференцированными темпами развития различных отраслей, которые, в свою очередь, были обусловлены разными темпами роста производительности труда в этих секторах, изменениями в факторных пропорциях капитала и труда, а также развитием новейших технологий и созданием новых видов продукции. Особое воздействие оказали на данный процесс глобализация и степень участия стран в международном разделении труда. Современное экономическое развитие существенно преобразует предприятия в разных странах мира, превращая их в коммерческих производителей, во всё большей степени ориентированных на мировой или региональный рынки. Скорость и характер сдвигов в отраслевой структуре промышленности в странах разного типа и уровня социально-экономического развития существенно различаются (приложение А).

65

4.3. Топливно-энергетический комплекс: структура, тенденции развития

Наличие и распределение энергоресурсов, их структура, складывающая конъюнктура мирового рынка оказывают самое непосредственное влияние на развитие экономики любого государства и эффективность её функционирования.

Топливно-энергетический комплекс (ТЭК) является базовой основой для развития всего производственного комплекса страны, а использование достижения НТП способствует снижению стоимостной составляющей в выпускаемой продукции и повышению её конкурентоспособности.

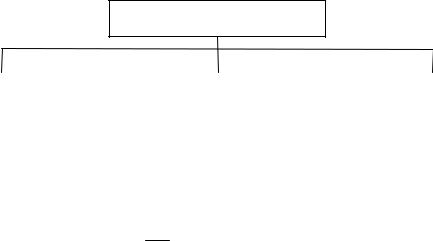

ТЭК включает все процессы добычи и переработки всех видов топлива, электроэнергетику, а также их транспортировку и распределение (рисунок 2).

Топливно-энергетический комплекс

|

|

Топливная |

|

|

Электроэнергетика |

|

|

Транспортировка и |

||

|

промышленность |

|

|

|

|

|

|

распределение энергии |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нефтяная |

|

|

|

ТЭС |

|

|

|

Нефтепроводы |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Газовая |

|

|

|

ГЭС |

|

|

|

ЛЭП |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Угольная |

|

|

|

АЭС |

|

|

|

Газопроводы |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Торфяная |

|

|

|

Альтернативные |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

источники энергии |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сланцевая |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2 – Общая структура топливно-энергетического комплекса

В главе 3 данного пособия был дан подробный анализ наличию, распределению и использованию важнейших видов ископаемых энергоресурсов и складывающихся тенденций их перспективного развития. Было показано, что развитие мировых рынков энергоресурсов неизменно представляет огромный интерес для всех стран мира и в XXI веке. Поэтому неслучайно большое количество организаций – международного, национального, регионального уровней регулярно разрабатывают краткосредне- и долгосрочные прогнозы развития мирового рынка энергоресурсов.

66

Как показывает анализ прогнозов, прежде всего международного энергетического агентства (МЭА), Всемирного совета по энергетике прогнозов стран – основных импортёров (США, Япония, Китай) и стран-экспортёров энергоресурсов (страны ОПЕК), по-прежнему ведущую роль в ближайшие 2 – 3 десятилетия будет занимать нефть, что объясняется быстрым экономическим ростом, ускорением процесса индустриализации и ростом населения в АТР прежде всего в Китае и Индии. Именно от состояния мирового рынка нефти, динамики и уровня цен на нём в решающей степени зависят мировые цены на другие энергоносители. Однако во всех без исключения прогнозах указывается на ограниченность запасов обычной нефти в долгосрочной перспективе. Основные запасы нефти в мире были открыты ещё в 60 – 80 гг. прошлого столетия. В настоящее время гигантские месторождения, открытые в тот период, вступили в стадию падающей добычи, их истощающиеся запасы практически невозможно восполнить за счёт ежегодного открытия сотен новых, менее богатых месторождений. Более того, в большинстве своём вновь открываемые месторождения небольшие, со сложной геогологической структурой находятся в отдельных, труднодоступных регионах, где возникает необходимость масштабных инвестиций для создания инфраструктуры.

С учётом вышесказанного, в перспективном развитии мирового ТЭК выделяются следующие основные направления:

-глубокая переработка сырья;

-снижение энергопотребления на единицу выпускаемой продукции;

-активное развитие и использование новых источников энергии (солнечная и ветровая энергия, глубинное тепло Земли, приливная энергия, биомасса).

В основе развития отмеченных направлений должен стоять научно-технический прогресс.

По первому направлению – глубокая переработка нефти – предусматривается разработка и использование новых технологий. В современной практике основные страны-экспортёры всё больше внимания уделяют именно этому направлению. По имеющей информации, средняя глубина переработки нефти в странах Европы составляет около 90 %, в США – 95 %, в Китае – 92 %, в РФ – 71 %. Однако глубина переработки в отмеченных странах разная; более глубокая с выходом широкого набора продуктов с высокой добавленной стоимостью развита в США и ведущих странах Европы, в то время как в России в основном развита первичная стадия переработки, продукция которой (в основном мазут) ориентирована на экспорт в страны АТР.

67

Второе направление – снижение энергопотребления на единицу выпускаемой продукции, требует комплекса технологически связанных отраслей производственного сектор, что зависит от сложившейся структуры экономики, её технологического уклада (см. раздел 4.1).

Особое внимание в реструктуризации ТЭКа уделяется третьему направлению – альтернативным источникам энергии, что объясняется как относительной исчерпаемостью ископаемых энергоресурсов, так и высокими экологическими требованиями к добыче и переработке этих ресурсов.

Вимеющихся прогнозах1 использование возобновляемых и неисчерпаемых источников энергии будет расти: ожидается, что ежегодный темп прироста увеличится

с0,8 % вначале 2000-х гг. до 2,7 % в 2025 – 2030 гг. Будет увеличиваться производство гидроэнергии и ветровой энергии, а также энергии на основе биомассы. Во 2-м десятилетий 2000-х гг. ожидается рост коммерческого производства и потребления солнечной электрической и тепловой энергии.

Как показывает практика, в текущем периоде самыми быстрорастущими направлениями современной мировой энергетики являются производство биотоплива, а также ветро- и солнечная энергетика. Затраты на выработку 1 кВт-ч электроэнергии на АЭС составляют (долл.) 0,02 – 0,04 а на ТЭС, использующих уголь и природный газ, – соответственно 0,02 – 0,06 и 0,04 – 0,06. При сжигании биотоплива данный показатель равняется 0,04 – 0,08, в ветроэнергетике – 0,04 – 0,11, а в солнечной энергетике – 0,21 – 0,792.

Уже в 2005 – 2006 гг. ежегодный объём продаж биотоплива составил 21 – 28 млрд долл. при среднегодовом приросте продаж 11 %; ветроэнергии 22 – 25 млрд долл. при росте продаж 13 %; солнечной энергии 6 – 11 млрд долл. и 33 % соответственно.

Втекущем десятилетии наблюдается непрерывный рост мировых продаж этанола. Его ведущим продуцентом традиционно являлась Бразилия, однако сейчас эта страна находится на втором месте (после США).

ВСША этанол производится в процессе ферментации кукурузных зёрен и других стадий технологического процесса. Этанол в качестве высокооктанового топлива смешивается с бензином. Одной из наиболее широко используемых в стране топливных смесей является «Е10» (10 % этанола и 90 % неэтилированного бензина). Примерно 45 % продаваемого в США бензина содержит этанол (преимущественно марка «Е10»).

1Нефтегазовая вертикаль. 2006. № 9 – 10.

2БИКИ. 2008. № 82

68

Развитию индустрии этанола в США способствует то обстоятельство, что он является возобновляемым топливом, его использование способствует повышению

национальной энергетической |

безопасности, а также сокращению выбросов |

парниковых газов. |

|

Согласно оценке, выпуск этанола из кукурузы в США к 2015 г. достигнет 15 млрд галл. по сравнению с 6 млрд в 2007 г. Уже сейчас для производства этанола в стране используется 20 % всего урожая кукурузы.

Серьёзное внимание производству биотоплива уделяется в Германии, Финляндии, Англии. В частности, в 2005 г. доля биотоплива в общем потреблении моторного топлива в Германии составила 3,75 %, а в среднем по ЕС – 0,8 %.

Германия является одним из европейских лидеров по масштабам государственного финансирования НИОКР в биотопливной индустрии. Для стимулирования спроса в этой стране применяются налоговые льготы, в том числе освобождение от налогов при поставках биотоплива второго поколения.

В 2006 г. Финляндия приступила к реализации государственной программы по развитию биотопливной индустрии, главная задача которой заключается в увеличении доли биотоплива в потребляемом моторном топливе до 5,75 % к 2010 г.

Программа производства по развитию биотопливной индустрии набирает обороты в КНР, Южной Корее и других странах АТР. По мнению экспертов, преимущества синтетического топлива заключается в значительно более низком содержании оксидов азота и диоксида углерода, а также почти полном отсутствии соединений серы в выхлопных газах. Это топливо обладает высокой термической стабильностью (что позволяет использовать его в современных вооружениях и военной технике), повышенной энергетической ценностью, а также обеспечивает возможность его применения при более низких температурах. Синтетическое топливо можно использовать в существующих дизельных двигателях без их модификации или перерабатывать в особо чистое высококачественное реактивное топливо.

Складывающиеся долговременные тенденции в структуре мирового ТЭКа выдвигают серьёзные проблемы перед будущим России, как одной из ведущих экспортёров сырой нефти, поставка которой является основным валютным источником в бюджет страны. Проблема усугубляется тем, что для совершенствования структуры национального нефтегазодобывающего комплекса слабо развита научно-исследовательская база. Компенсируя этот недостаток, около 24 % компаний России покупают усовершенствованные технологии добычи,

69

примерно 27 % компаний приобретают усовершенствованные технологии переработки1.

Основным источником финансирования инновационной деятельности является собственная прибыль предприятий, а государственная поддержка обеспечивает лишь около 4 % необходимых вложений. Предполагается, что недостаток национальных инвестиций целесообразно компенсировать за счёт привлечения иностранных ресурсов, что, в свою очередь, требует создания благоприятного инвестиционного климата в России в целом и нефтегазодобывающих регионов в частности.

4.4. Агропромышленный комплекс и особенности его развития

АПК относится к числу наиболее крупных межотраслевых комплексов, возникших в развитых странах рыночной экономики в результате усиления межотраслевых интеграционных связей. Например, в США, где АПК возник в начале 1960-х гг., в нём создаётся 6 – 7 % ВВП и около 8 % занятых. По приблизительным оценкам, в мировом ВВП доля АПК составляет 20 – 25 % и имеет тенденцию к увеличению благодаря использованию достижений современного НТП.

Организационную структуру современного АПК составляют три сферы:

1-ю сферу образуют отрасли, поставляющие сельскому хозяйству средства производства и осуществление его материально-техническое обслуживание (сельскохозяйственное машиностроение, тракторостроение, химическая, фармацевтическая промышленность, семеноводство и др.).

В среднем на долю 1-й сферы приходится около 30 % АПК.

2-я сфера образует собственно сельское хозяйство (пашни и т.д.), на её долю приходится около 10 % и наблюдается тенденция к снижению.

3-я сфера включает отрасли, осуществляющие переработку, хранение, перевозку и сбыт сельскохозяйственной продукции, т.е. отрасли, функциональное назначение которых состоит в доведении до потребителя произведённых сельским хозяйством продуктов. В числе этих отраслей – пищевая промышленность (ведущее место); тарное и складское хозяйство; транспорт; оптовая и розничная торговля продовольствием; общественное питание.

На 3-ю сферу в среднем приходится 60 % и наблюдается тенденция не только сохранения этой доли, но и увеличения.

1 Жарова Е. В. Инвестирование инновационных проектов Нефтегазодобывающего комплекса России с учётом расширения возможностей привлечения японского капитала : автореферат диссертации на соискание уч. степени канд. экон. наук. Иркутск, 2011. С. 9.

70