5048

.pdf81

Внедрение научно- |

Рассчитывается как |

Характеризует состо- |

Не играет роли в |

технического про- |

суммарный годовой |

яние с внедрением |

работе убыточных |

гресса, руб. |

эффект от внедрения |

новой техники, тех- |

или новых пред- |

|

новой технологии |

нологий и инве- |

приятий |

|

(выполнение объёмов |

стиций, т. е. будущую |

|

|

новых инвестиций) |

стратегию |

|

|

|

|

|

Фондоотдача ос- |

Отношение объёма |

Позволяет судить об |

Зависит от стоимо- |

новных производ- |

товарной продукции к |

эффективности ис- |

сти продукции и |

ственных фондов, |

стоимости основных |

пользования произ- |

инфляции, непол- |

руб./руб. |

производственных |

водственных фондов, |

ной загрузки, про- |

|

фондов |

произведенной про- |

стоя оборудования |

|

|

дукции в расчёте на |

или завышенной |

|

|

единицу фондов |

стоимости ОПФ |

|

|

|

|

2. Показатель качества, результативности и сложности труда |

|||

Производитель- |

Отношение объёма |

Характеризует часть |

Допускает завыше- |

ность труда (выра- |

выпущенной продук- |

продукции в расчёте |

ние затрат и чис- |

ботка на 1 работ- |

ции к общей числен- |

на 1 работника и поз- |

ленности работни- |

ника), руб./чел. |

ности работников за- |

воляет судить о про- |

ков. Динамика |

|

нятых в производстве |

изводственном потен- |

несопоставима в |

|

|

циале персонала |

условиях инфляции |

|

|

|

|

Соотношение тем- |

Отношение прироста |

Позволяет судить о |

Показывает только |

пов роста произво- |

производительности |

позитивном развитии |

динамику, а не ис- |

дительности труда |

труда к приросту |

или негативном соот- |

точники тенденций. |

и заработной пла- |

средней заработной |

ношении темпов роста |

Зависит от стоимо- |

ты, % |

платы |

("проедание") |

сти рабочей силы и |

|

|

|

цены товара |

|

|

|

|

Частота произ- |

Отношение числа |

Характеризует состо- |

Фиксирует только |

водственного |

случаев производ- |

яние охраны труда и |

явные случаи про- |

травматизма, % |

ственного травматиз- |

техники безопасности |

изводственного |

|

ма к общей численно- |

|

травматизма. За- |

|

сти персонала |

|

висит от факторов |

|

|

|

производства и со- |

|

|

|

блюдения правил |

Продолжение табл. 5.1

1 |

2 |

3 |

4 |

Потери рабочего |

Отношение суммарных |

Показывает резервы |

Не фиксирует внут- |

времени на 1 |

потерь времени из-за |

эффективности в ис- |

рисменные потери |

работника, чел.- |

болезни, простоев и не- |

пользовании труда |

рабочего времени. |

дни |

явок к общей численно- |

персонала |

Зависит от социаль- |

|

сти персонала |

|

ного обеспечения и |

|

|

|

здравоохранения |

|

|

|

|

82

Фонд оплаты |

Общий фонд основной |

Позволяет контроли- |

Зависит от величи- |

труда (заработ- |

и дополнительной зара- |

ровать размеры и |

ны предприятия, то- |

ной платы), руб. |

ботной платы, включае- |

удельный вес оплаты |

варной продукции и |

|

мый в себестоимость |

труда в себестоимости |

внешних факторов |

|

продукции |

продукции. Является |

(налоги, монополь- |

|

|

базой для налогооб- |

ность, численность) |

|

|

ложения |

|

|

|

|

|

Средняя зара- |

Отношение общего |

Характеризует уро- |

Зависит от цены |

ботная плата 1 |

фонда оплаты труда к |

вень оплаты труда и |

продукции, инфля- |

работника, |

общей численности пер- |

динамику её измене- |

ции и внешних фак- |

руб./чел. |

сонала |

ния по периодам вре- |

торов (налоги, мо- |

|

|

мени |

нолольность и др.) |

|

|

|

|

Качество труда |

Первый способ – отно- |

Применим в службах |

Фиксируется только |

персонала, бал- |

шение удельного веса |

сервиса. Позволяет |

малая часть брака |

лы или % |

брака и рекламаций к |

увязать работу персо- |

из-за неисполни- |

|

общей численности пер- |

нала с внешней оцен- |

тельности и нару- |

|

сонала. |

кой качества потреби- |

шений. Субъекти- |

|

Второй способ – экс- |

телями и клиентами. |

визм экспертных |

|

пертная оценка качества |

Простота расчёта, |

оценок членов прав- |

|

на заседании правления |

возможность соизме- |

ления |

|

по 5-балльной шкале |

рения подразделений |

|

|

|

|

|

|

3. Показатели социальной эффективности |

||

Текучесть пер- |

Отношение числа уво- |

Характеризуется уро- |

Не включает часть |

сонала (рабочих |

ленных работников к |

вень стабильности |

уволенных по ува- |

кадров), % |

общей численности пер- |

трудового коллектива |

жительным причи- |

|

сонала |

и работу с персоналом |

нам работников |

|

|

|

(армия, переезд и т. |

|

|

|

п.) в показатель те- |

|

|

|

кучести |

Уровень трудо- |

Отношение числа слу- |

Позволяет судить о |

Сложность исчис- |

вой дисципли- |

чаев нарушения трудо- |

прогулах, опозданиях, |

ления из-за отсут- |

ны, наруш./чел. |

вой и исполнительской |

неисполнительности в |

ствия чёткой фикса- |

или баллы |

дисциплины к общей |

структурных подраз- |

ции нарушений в |

|

численности персонала. |

делениях. |

оперативной отчет- |

|

Другой вариант – экс- |

Второй вариант ха- |

ности. Второй вари- |

|

пертная оценка уровня |

рактеризуется просто- |

ант – субъективизм |

|

дисциплины по 10- |

той расчёта |

оценки |

|

балльной шкале |

|

|

|

|

|

|

|

|

|

Окончание табл. 5.1 |

||

1 |

2 |

3 |

|

4 |

|

83

Соотношение |

Отношение численно- |

Характеризует число |

Зависит от отрасле- |

рабочих и слу- |

сти производственного |

рабочих, приходя- |

вой специфики, |

жащих, чел./чел. |

персонала (рабочих) к |

щихся на 1 служаще- |

уровня комплексной |

|

численности управлен- |

го. Позволяет судить |

механизации произ- |

|

ческого персонала (слу- |

о квалификации пер- |

водства и кадровой |

|

жащих) |

сонала и соотношении |

политики |

|

|

двух главных катего- |

|

|

|

рий персонала |

|

|

|

|

|

Надежность ра- |

Первый способ – веро- |

Позволяет прогнози- |

Сложность и боль- |

боты персонала, |

ятность безотказной ра- |

ровать неблагоприят- |

шие затраты на рас- |

доли или баллы |

боты персонала с мини- |

ные периоды в работе |

чёт показателей |

|

мальным числом от- |

и убытки от отклоне- |

надёжности. |

|

ключений. |

ний. |

|

|

Второй способ – экс- |

Простота расчёта и |

Субъективность |

|

пертная оценка надеж- |

возможность оценки |

оценок надёжности |

|

ности правлением пред- |

различных подразде- |

и их влияния на об- |

|

приятия по 10-балльной |

лений. |

щую эффективность |

|

шкале |

|

|

|

|

|

|

Равномерность |

Первый способ – отно- |

Позволяет судить о |

Требует создания |

загрузки персо- |

шение удельного веса |

степени приближения |

нормативной базы и |

нала, доли или |

потерь и перегрузок к |

к идеальной загрузке, |

сбора оперативной |

баллы |

общей трудоемкости. |

равной единице. |

информации о поте- |

|

Второй способ – экс- |

|

рях и перегрузках. |

|

пертная оценка равно- |

Простота расчёта поз- |

Субъективизм экс- |

|

мерности на заседании |

воляет соизмерять ра- |

пертных оценок и |

|

правления предприятия |

боту различных под- |

их влияния на об- |

|

по 5-балльной шкале |

разделений |

щую эффективность |

|

|

|

|

Коэффициент |

Рассчитывается путём |

Является комплекс- |

Нет прямой связи с |

трудового уча- |

суммирования с норма- |

ным показателем, по |

конечными резуль- |

стия (КТУ) или |

тивной единицей до- |

которому можно су- |

татами производ- |

вклада (КТВ), |

стижений (знак +) или |

дить о результатах и |

ства. Субъективизм |

доли |

упущений (знак -) в ра- |

качестве труда персо- |

оценок определяет- |

|

боте |

нала |

ся составом комис- |

|

|

|

сии (правления) |

|

|

|

|

Социально- |

Устанавливается на ос- |

Позволяет установить |

Дополнительные |

психологиче- |

нове конкретных социо- |

лидеров, мотивацию, |

затраты на проведе- |

ский климат |

логических и психоло- |

потребности, климат и |

ние исследований. |

коллектива, |

гических исследований |

эффективность ис- |

Невозможность |

баллы |

с помощью специали- |

пользования различ- |

улучшения климата |

|

стов |

ных методов управле- |

в случае незаинте- |

|

|

ния, разработать ре- |

ресованности руко- |

|

|

комендации по улуч- |

водства |

|

|

шению климата |

|

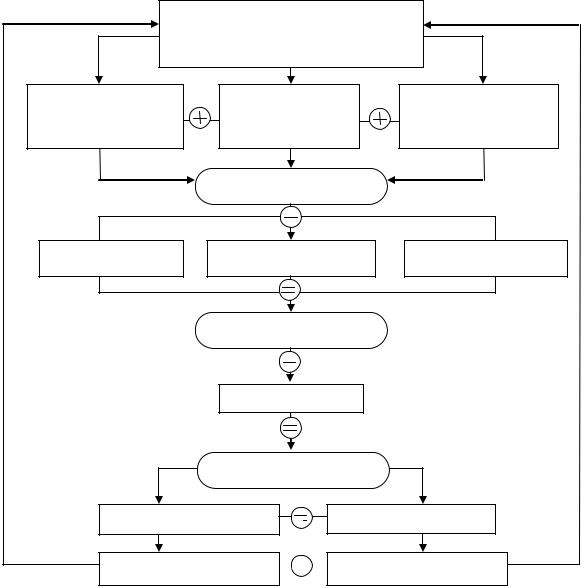

Наиболее общей экономической категорией, характеризующей результаты трудовой деятельности всего персонала предприятия (как собствен-

84

ников, так и наёмных работников), является полученная прибыль. Процесс определения прибыли в действующей практике включает три стадии. На первой стадии определяется балансовая прибыль, на второй – расчётная, на третьей – чистая прибыль, подлежащая распределению внутри предприятия. Соответственно такому разделению понятий прибыли можно схематически представить, как образуются экономические результаты совокупного труда персонала предприятия (фирмы) и каковы направления их использования (рис. 6.1).

Экономические результаты совокупного труда персонала предприятия (фирмы)

Прибыль от реали- |

Прибыль от про- |

Прибыль от внереа- |

зации товарной |

чей реализации |

лизационных дохо- |

продукции |

|

дов и расходов |

|

Балансовая прибыль |

|

Налоги |

Рентные платежи |

Проценты за кредит |

|

Расчетная прибыль |

|

|

Дивиденды |

|

Чистая прибыль

Инвестиционный фонд |

Социальный фонд |

Развитие производства  Развитие потребления

Развитие потребления

Рис. 5.1. Экономические результаты труда персонала

85

Балансовая прибыль отражает результаты всех видов производственной и непроизводственной деятельности предприятия и включает в себя сумму прибыли: от реализации товарной продукции, от прочей реализации и от внереализационных доходов и расходов. Прибыль от реализации товарной продукции (работ, услуг) определяется как разность между её ценой (с учётом установленных надбавок и скидок) и себестоимостью. Прибыль от прочей реализации определяется разностью между доходами и расходами подсобного сельского хозяйства, заготовительных организаций, автохозяйств, лесозаготовительных и других непрофильных хозяйств, находящихся на балансе предприятия.

Прибыль (убытки) от внереализационных доходов и расходов отражает деятельность находящихся на балансе предприятия учреждений социальной инфраструктуры (жилищно-коммунального хозяйства, детских, медицинских и культурно-просветительных учреждений, домов отдыха, спортивных объектов), доходы от сдачи имущества в аренду, а также доходы и расходы, связанные с нарушением договорных обязательств (уплата штрафов, пени, неустойки), списание долгов за истечением срока исковой давности, убытки по аннулированным заказам и от стихийных бедствий и др.

Расчетная прибыль – это часть балансовой прибыли, остающейся после уплаты налогов, рентных платежей и процентов за полученные кредиты в порядке выполнения обязательств предприятия перед бюджетом, владельцами природных ресурсов и кредиторами. В рамках действующего законодательства каждый из этих видов отчислений в совокупности выполняет в той или иной мере фискальную, компенсационную и стимулирующую функции.

Фискальная функция состоит во взимании с юридических и физических лиц установленных размеров налогов и других платежей. Которые необходимых для формирования бюджета, обеспечивающего экономическое и социальное развитие общества на федеральном, региональном и местном (муниципальном) уровнях.

Компенсационная функция заключается в обеспечении эквивалентного обмена между используемыми природными ресурсами (по их объёму и ка-

86

честву) и затратами на воспроизводство минерально-сырьевой базы, а также между процентами за кредит и уровнем инфляции.

Стимулирующая функция отчислений проявляется в дифференциации их размера и введении льготных условий, поощряющих развитие предпринимательства и привлекательных для товаропроизводителя, осваивающего

продукцию, |

пользующуюся |

неудовлетворенным |

потребитель- |

ским спросом. |

|

|

|

Следует иметь в виду, что размеры налогов и налоговых льгот, как и сферы их применения, время от времени подвергаются изменениям под влиянием складывающейся социально-экономической ситуации.

Рентные платежи представляют форму изъятия в бюджет или владельцам природных ресурсов части дохода предприятий, не зависящих от деятельности коллектива. Экономическое значение рентных платежей, обусловленное их компенсационной функцией, особенно возрастает по мере увеличения доли бюджетных доходов за счёт экспорта нефтепродуктов и других ресурсных платежей.

Размер процентных ставок за предоставленный кредит должен отвечать принципу взаимной выгоды для кредитора и кредитуемого. Нарушение этого принципа приводит к негативным последствиям для обеих сторон.

Чистая (нераспределённая прибыль) образуется из расчётной после вычитания из нее суммы дивидендов, подлежащих выплате всем держателям акций предприятия (фирмы). В акционерном обществе закрытого типа акционерами могут быть только лица (юридические и физические), занятые в нем, а в акционерном обществе открытого типа – также сторонние лица.

Оставшаяся в распоряжении предприятия чистая прибыль используется в двух направлениях: для развития производства и потребления. С этой целью на предприятии формируются соответственно два фонда – инвестиционный и социальный. Некоторая часть чистой прибыли остаётся нераспределённой в распоряжении администрации предприятия как резервная прибыль для последующего использования в тех же направлениях в зависимости от конкретной ситуации, диктующей первоочередные потребности.

87

При этом наряду с отчислениями на восстановление потреблённого капитала нераспределённая прибыль инвестируется (либо сразу, либо в будущем) в создание новых производственных мощностей, освоение высоких технологий и покупку оборудования. Тем самым увеличиваются реальные активы фирмы. При распределении чистой прибыли между инвестиционным и социальным фондами общий подход заключается в признании приоритетной роли производства для решения не только экономических, но и социальных проблем.

Способность предприятия (фирмы) в условиях рынка обеспечить устойчивое получение прибыли на основе высокой доходности труда персонала характеризуют факторы экономической результативности труда, которые могут быть сведены в три группы. К первой группе относятся факторы, характеризующие продукт труда (объём и качество производимых товаров, работ и услуг). Ко второй группе – факторы, характеризующие количественный и качественный состав персонала, степень его занятости и уровень оплаты труда. Третья группа факторов характеризует структуру и уровень затрат, образующих себестоимость продукции (работ, услуг), в сопоставлении с уровнем рыночных цен. Системный анализ всех этих факторов в их взаимосвязи должен служить основой формирования механизма повышения уровня экономических результатов совокупного труда персонала предприятия, как это схематически показано на рис. 5.2.

|

|

Объём |

|

|

Персонал и |

|

Оплата |

|

|

Доходность |

|

|

|

|||||

|

|

продукции |

|

|

его занятость |

|

труда |

|

|

|

труда |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Продукт |

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль |

|||||

труда |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Качество |

|

|

Эффектив- |

|

Себестоимость |

|

|

|

Цена |

|

|

|||||

|

|

товара |

|

|

ность труда |

|

|

продукции |

|

|

|

товара |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5.2. Механизм повышения экономических результатов труда Продукт труда следует рассматривать с объёмной и качественной то-

чек зрения. В современной экономической науке и практике общепринятой

88

единицей измерения объёма производства на макроуровне является валовый внутренний продукт (ВВП), определяемый как разница между выпуском промежуточным потреблением, т.е. как добавленная стоимость, которая рассчитывается путём суммирования первичных доходов предприятий в результате их производственной деятельности.

На основе добавленной стоимости рассчитывается прибыль путём вычитания возмещённых затрат, связанных с покупкой материалов, товаров и услуг, оплатой труда наемных работников и налогообложением доходов.

Себестоимость продукции и цена товара. Экономические результаты труда всего персонала предприятия в процессе производства продукции (работ, услуг) находят непосредственное отражение в структуре и уровне затрат, образующих её себестоимость, а за пределами предприятия – в уровне цены товара, по которой продукция реализуется на рынке. Обе эти категории взаимосвязаны, но характер и степень этой взаимосвязи обусловлены системой хозяйствования. При планово-распределительной системе соотношение себестоимости и цены, как и уровень цен, регламентированы централизованно устанавливаемым коэффициентом рентабельности, тогда как при рыночной системе уровень цен формируется в результате соглашения между товаропроизводителем и потребителем.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

•материальные затраты (за вычетом стоимости возвратных отходов), включая стоимость приобретаемых со стороны сырья и материалов, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, топлива и энергии всех видов, а также потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли;

•затраты на оплату труда. К ним относятся: зарплата за фактически выполненную работу, исчисленная исходя из действующих на предприятии норм времени (выработки) и расценок, тарифных ставок и должност ных окладов; стоимость товаров, выдаваемых работникам в порядке натуроплаты; премии по результатам труда в соответствии с действующими

89

положениями; компенсационные выплаты, связанные с режимом работы и условиями труда; стоимость бесплатно предоставляемых работникам (если это предусмотрено действующим законодательством) коммунальных услуг, питания и продуктов или денежная компенсация за непредоставление указанных услуг и пр. ; стоимость бесплатно предоставляемой работникам форменной рабочей одежды; оплата очередных и дополнительных отпусков и другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счёт прибыли, остающейся в распоряжении предприятия и других целевых поступлений);

•отчисления на социальные нужды включают установленные зако-

нодательством обязательные отчисления от затрат на оплату труда работников в Фонд государственного страхования, Пенсионный фонд, Государственный фонд занятости и Фонд медицинского страхования;

•амортизация основных фондов складывается из суммы амортизационных отчислений на полное восстановление основных производственных фондов, исчисленной по их балансовой стоимости и утвержденным в установленном порядке нормам, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством;

•прочие затраты – к ним относятся налоги, сборы и отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством.

Затраты связанные с производством и реализацией продукции (работ, услуг), при планировании, учёте и калькулировании её себестоимости группируются по статьям затрат. Перечень статей затрат, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями с учетом характера и структуры производства. При этом выделение затрат, связанных с производством отдельных видов продукции, должно обеспечить возможность их прямого включения в себестоимость конкретного вида продукции.

Структура себестоимости продукции характеризуется соотношением удельного веса затрат по каждому элементу. Особое значение имеют соот-

90

ношения затрат, обусловленных зарплатоёмкостью продукции, с её материалоёмкостью, энергоёмкостью и фондоёмкостью. Эти соотношения различаются в широких пределах в зависимости от отрасли и характера продукции, а также от уровня технологии.

Всостав затрат на мероприятия (проект) включаются предусмотренные

инеобходимые для реализации текущие и единовременные затраты, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников.

Оценка предстоящих затрат и результатов при определении эффективности внедряемых мероприятий (проекта) осуществляется в пределах расчётного периода, продолжительность которого принимается с учётом сроков создания, внедрения, эксплуатации и ликвидации мероприятий, средневзвешенного нормативного времени службы оборудования, требований инвестора.

Для прогнозной оценки результатов и затрат могут использоваться базисные (по предшествующему периоду), мировые, прогнозные и расчётные цены.

При оценке эффективности мероприятий (проекта) соизмерение разновременных показателей осуществляется путём приведения (дисконтирования) их к ценности в начальном периоде.

Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (δ), равная приемлемой для инвестора норме дохода на капитал.

Приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-м шаге расчёта реализации проекта, производится путём умножения этих показателей на коэффициент дисконтирования, который рассчитывается:

К |

|

1 |

, |

(5.2) |

|

|

|||

1 |

t |

|||

|

|

|

|

где t – номер шага расчета (t=0,1,2…,T);

Т – горизонт расчёта, равный времени реализации мероприятия (проекта);