5048

.pdf11

определения объёма произведённой продукции и выработки (в штуках, тоннах, кубических или квадратных метрах и т. д.). Метод прост, нагляден и достоверен. Однако практически он используется скорее как исключение, чем как правило: на редком рабочем месте, а тем более в бригаде или на участке, производится совершенно одинаковая продукция. Поэтому здесь часто используется условно-натуральный метод, при котором один вид продукции или работы приравнивается к другому (преобладающему) по относительной трудоемкости.

Методы определения (измерения)

объёма производства протрудовых дукции (работ, услуг) затрат

Натуральный (штуки, метры, тонны и т. д.)

Трудовой (нормо-часы)

Стоимостной (руб.)

Стоимость валовой продукции

Стоимость товарной продукции

Нормативная стоимость обработки

Стоимость условно-чистой продукции

Стоимость чистой продукции

Человеко-часы

Человеко-дни

Среднесписочная

численность

персонала

Рис. 1.1.2. Методы определения объёма производства продукции (работ, услуг) и трудовых затрат

Разумеется, при расчётах объёмов продукции и выработки необходимо использовать неизменную (нормативную) трудоёмкость единицы продукции. Применение коэффициентов приведения к условно-натуральным показателям по потребительским свойствам продукции (мощность, вес, содержание полезных компонентов и т.п.) для измерения производительности труда неприемлемо, так как между этими физическими и трудовыми показателями нет функциональной связи.

12

Когда на рабочих местах, в бригадах и на участках производится большое количество разнообразной и часто меняющейся продукции, не имеет смысла пересчитывать всю номенклатуру продукции к одному какому-то натуральному измерителю. Объём продукции или работ и выработку определяют в трудовом измерении – в неизменных нормо-часах (объёмы работ умножаются на соответствующие нормы времени, результаты суммируются). Трудовой метод измерения производительности обладает рядом недостатков (недостаточное обоснование и неравнонапряженность норм, их частые пересмотры и т.д.), что не способствует объективной оценке уровня и динамики производительности труда даже на отдельных рабочих местах и в бригадах.

На уровне предприятий и их крупных подразделений, равно как и в отраслях народного хозяйства, для измерения объёмов производства и производительности труда применяется в основном стоимостной метод; все виды и объёмы продукции, работ и услуг выражаются в едином денежном показателе – в рублях, который определяется путём умножения объёмных показателей на соответствующие оптовые цены. Выработка также рассчитывается в денежном выражении.

Сложность методики стоимостного метода измерения объёмов и производительности труда заключается в выборе наиболее приемлемого для конкретных условий способа исчисления объёмов производства. Наиболее употребительными методами измерения объёмов производства являются показатели валовой, товарной и реализованной продукции. При одинаковых оптовых ценах валовая продукция, рассчитанная по заводскому методу, отличается от товарной на величину измерений остатков незавершенного производства, а реализованная от товаров – на сумму остатков предназначенной для реализации, но нереализованной продукции. Таким образом, при определении выработки по валовой продукции, получается, казалось бы, наиболее точный результат. Однако в условиях рыночной экономики гораздо более важно измерение производительности по реализованной продукции, так как увеличение незавершенного производства и накопление остатков нереализованной продукции не имеют положительного экономического значения.

13

Недостатком измерения объёмов производства и выработки по валовой товарной и реализованной продукции является то, что оптовые цены включают стоимость всех материальных затрат. Поскольку в отечественной практике при определении выработки объёмные показатели относятся только к живому труду (часы, дни или численность работников), то уровень выработки в стоимостном выражении в значительной степени подвержен изменению материалоёмкости: всякое увеличение материальных затрат, будь то более дорогие материалы или возросшие поставки по кооперации с другими предприятиями, создаёт видимость повышения производительности труда, а уменьшение материалоёмкости — видимость снижения этого показателя.

Для устранения искажающего влияния изменений материалоемкости на показатели объёмов производства и выработки применяются дополнительные методы измерения: по условно-чистой, чистой, нормативной чистой продукции и по нормативной стоимости обработки. Использование этих методов полностью или частично устраняет искажающее влияние изменений материалоёмкости, но каждый из них имеет тот или иной недостаток и по существу ни один полностью не отвечает требованиям рыночной экономики.

Объём условно-чистой продукции определяется путём вычитания из стоимости валовой продукции прямых материальных затрат (на сырье, комплектующие изделия, энергию, топливо и т. п.). Остаются заработная плата с начислениями, амортизация основных фондов и прибыль. Влияние изменений материальных затрат устраняется, но возрастает удельный вес прибыли и амортизационных отчислений, их изменения могут исказить показатели объёмов и производительности труда.

Чистая продукция рассчитывается путём исключения из стоимости валовой продукции всех материальных затрат, включая амортизацию. При расчёте объёмов и производительности труда искажающее влияние затрат прошлого труда полностью устраняется, но существенно возрастает удельный вес прибыли. Поэтому в условиях разноприбыльности различных видов продукции именно прибыль играет главную рать в искажении показателей объёмов чистой продукции и производительности труда, исчисляе-

14

мой на её основе. Следует отметить, что разноприбыльность характерна только для нашего народного хозяйства, многие десятилетия развивавшегося в рамках централизованного планирования, в котором законы стоимости и уравнения средней нормы прибыли не действовали. В большинстве зарубежных стран существенных различий в уровне прибылей нет, поэтому многие западные экономисты считают метод чистой продукции вполне приемлемым для определения объёмов продукции и производительности труда.

Но даже в странах со сложившейся рыночной экономикой показатель чистой продукции более чувствителен к колебаниям цен, чем, например, показатели товарной или валовой продукции. В связи с этим Институтом экономики и НИИ труда был разработан в 80-е годы новый метод измерения объёмов промышленной продукции и производительности труда – метод нормативной чистой продукции.

Нормативная чистая продукция (НЧП) в отличие от чистой включает норматив заработной платы с начислениями и среднеотраслевую прибыль. За счёт этого устраняется влияние разноприбыльности различных видов продукции. В практике применения этого метода возникли определённые трудности и недостатки. Во-первых, появилась необходимость создать целую систему нормативов заработной платы на все виды продукции, параллельную системе оптовых цен. В массовом производстве это не составило особых трудностей, но в штучном и мелкосерийном с часто меняющейся номенклатурой продукции вызвало серьезные затруднения. Во-вторых, при разработке нормативов заработной платы, которые и составляют основу НЧП, проявилась тенденция к завышению данных нормативов, что привело к относительному увеличению трудоёмкости, а значит, и к замедлению темпов роста производительности труда. В-третьих, показатель НЧП слабо связан с конечными финансовыми результатами работы предприятий: можно получить хорошие «нормативно-чистые» показатели объёмов выпуска продукции и производительности труда, но не иметь прибыли, например, за счёт перерасхода материальных ресурсов. Уже по одной этой причине использование показателя НЧП как основного метода при оценке деятельности предприятий в условиях рыночной экономики представляет-

15

ся нецелесообразным. Он найдёт широкое применение только в целях анализа.

Метод нормативной стоимости обработки (НСО) применяется для определения объёмов производства и производительности труда в легкой промышленности. В нормативы стоимости обработки включаются: заработная плата производственных рабочих с начислениями; норматив цеховых расходов; норматив общезаводских расходов Производственные материальные затраты в НСО не входят. Не находит в ней отражения и прибыль. В условиях рыночной экономики метод НСО следует отнести, как метод нормативной чистой продукции, к аналитическим, но неосновным методам измерения объёмов и производительности труда.

Другой показатель производительности труда – трудоёмкость – представляет собой сумму затрат живого труда на производство единицы продукции.

Для определения трудоемкости единицы продукции затраты на всё производство делят на объём выпущенной продукции за определённый период.

В целях планирования и анализа труда рассчитывают трудоёмкость отдельных операций, изделий, работ.

Технологическая трудоёмкость определяется затратами труда основных рабочих – сдельщиков и повремёнщиков Она рассчитывается по производственным операциям, деталям, узлам и готовым изделиям.

Трудоёмкость обслуживания представляет собой затраты труда вспомогательных рабочих основных цехов и всех рабочих вспомогательных цехов и подразделений, занятых обслуживанием производства. Её расчёт производится по каждой операции, изделию либо пропорционально технологической трудоёмкости изделий.

Производственная трудоёмкость слагается из трудоёмкости техно-

логической и обслуживания, т. е. это затраты труда основных и вспомогательных рабочих на выполнение единицы работ.

Трудоёмкость управления складывается из затрат труда руководителей, специалистов, служащих. Одна часть таких затрат, которая непосредственно связана с изготовлением изделий, прямо относится на эти изделия, другая

16

часть затрат, которая непосредственно не связана с изготовлением изделий, относится к ним пропорционально производственной трудоемкости.

Полная трудоёмкость продукции отражает все затраты труда на изготовление каждого изделия и всей их суммы. Она определяется по формуле.

Различают трудоёмкость нормативную, плановую и фактическую. Нормативная трудоёмкость рассчитывается на основе действующих

норм труда: норм времени, норм выработки, норм времени обслуживания

инорм численности. Она используется для определения общей величины трудовых затрат, необходимых как для изготовления отдельных изделий, так и на выполнение всей производственной программы.

Плановая трудоёмкость отличается от нормативной на величину снижения трудозатрат, планируемых в текущем периоде за счёт реализации организационно-технических мероприятий.

Фактическая трудоёмкость – это сумма совершённых трудозатрат на выпущенный объём продукции или выполненный объём работ.

Спонятием производительности труда тесно связано понятие производительной силы труда. Это – средний (расчетный) объём работы, который может выполнить один работник в единицу времени при сложившихся природных, организационно-технических и социально-экономических условиях, т.е. средняя потенциальная выработка одного работника. По существу, это потенциальная производительность труда. Разность между ней

ифактической производительностью определяет резервы роста последней. Если производительность и эффективность характеризуют соотноше-

ние результатов и затрат с количественной стороны, то их качественная сторона требует рассмотрения такого понятия, как качество труда. Это понятие в литературе и практике употребляется в разном смысле и с разной целью. В теоретическом плане оно используется как обобщенная характеристика квалификационной сложности труда в целях дифференциации уровня заработной платы путём построения тарифной системы. В практике часто применяют это понятие как качество исполнения работы в целях определения годной и бракованной продукции, но поскольку при оценке объёма работы или продукции это учитывается как непременное

17

условие, нет необходимости специально выделять такой аспект качества труда. Поэтому качество труда как характеристика эффективности должно рассматриваться с точки зрения двух критериев: результативности труда и экономичности затрат.

Под результативностью труда понимается степень достижения заданной цели – в данном случае обеспечение конкурентоспособности продукции и высокого качества выполняемых работ и услуг по всей совокупности потребительских свойств (сверх тех требований, которые учтены в оценке производительности труда).

Экономичность затрат определяется интенсивностью труда и продуктивностью использования вещественных ресурсов.

Оценка эффективности труда основывается на стоимостной оценке объёма работы (продукции, услуг) с учётом требований качества, отнесённой к приведённым затратам ресурсов (с учётом их удельного веса и срока окупаемости капиталовложений) или численности работников. Поскольку оценка эффективности труда (как и производительности) в условиях рынка нужна не для внешней отчётности и соответствующих выводов, а для внутреннего анализа деятельности предприятия и разработки соответствующих мероприятий, отпадает необходимость применения каких бы то ни было искусственных методов и показателей (чистая продукция, условно-чистая, нормативно-чистая продукция, нормативная стоимость обработки и др.) для исчисления результатов деятельности.

Принципиальное значение имеет установление функциональной связи между эффективностью труда и эффективностью хозяйственной деятельности. Следует иметь в виду, что понятие эффективности хозяйственной деятельности шире привычного понятия эффективности производства, поскольку речь идет не только о производстве, но и обо всех других стадиях экономического цикла, включая изучение рынка, исследования и разработки для создания конкурентоспособной продукции и её реализации. Вместе с тем нельзя подменять показатель эффективности труда показателем эффективности хозяйственной деятельности. Если эффективность труда (как и производительность) отражает степень плодотворности усилий работников по непосредственному выпуску продукции, оказанию услуг и выпол-

18

нению работ на сторону, то эффективность хозяйственной деятельности, кроме вышеуказанных работ, отражает степень успешности работы коллектива предприятия по обеспечению конкурентоспособности продукции, установлению надежных хозяйственных связей с поставщиками и потребителями, взаимоотношений с кредитующими органами, развитию внешнеэкономических связей и другим направлениям.

С количественной стороны эффективность хозяйственной деятельности может быть оценена как отношение прибыли к приведённым затратам ресурсов с учётом рациональности их использования. С качественной стороны она формируется как синтез эффективности труда и результатов усилий по созданию необходимых для этого организационных и экономических условий. Исходя из целевой направленности, характера и содержания этих усилий, результат их можно определить в обобщённом виде как стабильность труда. Понятие стабильности труда означает степень устойчивости, надежности, постоянства организационных и экономических условий, обеспечивающих эффективную работу персонала предприятия, использование его трудового потенциала, предотвращение скрытой безработицы. В то же время стабильность труда оказывает прямое воздействие на результаты хозяйственной деятельности. В этом заключается роль стабильности труда как соединительного звена между эффективностью труда

ихозяйственной деятельности. Стабильность труда не противопоставляется мобильности труда, а учитывает и использует её возможности в меру необходимости.

Стабильность труда с точки зрения результативности труда и экономичности затрат характеризуется тем, что она оказывает прямое влияние на платёжеспособность предприятия, на рациональность занятости работников и на продуктивность использования вещественных ресурсов. В свою очередь платёжеспособность влияет на величину прибыли (дохода), остающейся после выполнения обязательств перед государственным бюджетом

икредитующими органами, так как устойчивое финансовое положение предприятия обеспечивает наиболее благоприятный режим кредитования (предоставление льготных кредитов). Одновременно с этим сокращаются затраты средств на необходимые ресурсы. Особое значение при этом имеет

19

использование механизма доходности труда. Тем самым создаётся механизм обеспечения эффективности хозяйственной деятельности предприятия в условиях рынка на основе включения двух важнейших рычагов: повышения качества труда и его стабильности.

1.2.ФАКТОРЫ ЭФФЕКТИВНОСТИ ТРУДА

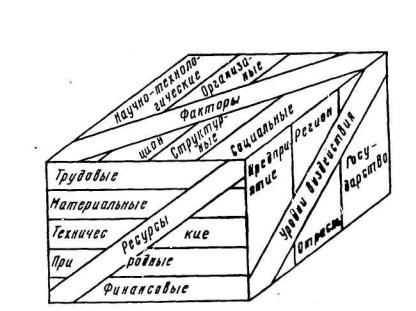

Втой же мере, в какой распространено понятие производительности труда, традиционно рассматриваются факторы её роста как движущие силы (причины), под влиянием которых изменяются затраты труда на производство единицы продукции (работ, услуг), т.е. уровень производительности. Исходя из рассмотренных выше понятий эффективности трудовой деятельности, проблема факторов роста приобретает более широкое значение, распространяясь на эффективность труда и хозяйственной деятельности, а также на качество и стабильность труда. Анализ показывает, что на все эти категории может быть распространена единая структура факторов, объединяемых в следующие группы: научно-технологические, организационные, структурные и социальные. Каждая группа факторов оказывает воздействие на использование ресурсов, которые, в свою очередь, объединяются в следующие группы: трудовые, природные, материальные, технические и финансовые. Непосредственное воздействие факторов эффективности труда на использование ресурсов осуществляется на предприятии с учётом внешнего (институционального) воздействия на региональном, отраслевом и общегосударственном уровнях. Взаимосвязь факторов эффективности труда с используемыми ресурсами и уровнями воздействия на них схематически показана на рис. 1.2.1.

Научно-технологические факторы играют решающую роль в обес-

печении конкурентоспособности продукции и создания материальнотехнической базы эффективности труда. При этом ведущее место среди этой группы факторов занимает технология как связующее звено между человеком и используемыми предметами, средствами и микроэкологией труда.

20

Рис 1.2.1. Факторы эффективности труда, ресурсы, уровни воздействия

Особое место в группе научно-технологических факторов принадлежит автоматизации как социально-ориентированному направлению повышения эффективности человеческой деятельности. Под автоматизацией понимается процесс применения технических средств, освобождающих человека от непосредственного участия в преобразовании предмета труда или в выполнении других трудовых функций, осуществляемых в рамках одной и той же технологии. Связь между технологией и автоматизацией проявляется в том, что при дискретном характере производственного процесса (т.е. при изготовлении штучной продукции) человек контролирует работу отдельного агрегата и управляет им, тогда как при непрерывном (аппаратурном) процессе предметом контроля со стороны человека является весь производственный (технологический) цикл. При выборе объектов автоматизации приоритетное значение придаётся необходимости исключения тех трудовых функций, которые отличаются тяжёлыми и непривлекательными (не говоря уже об опасных для здоровья и жизни человека) условиями выполнения. Базируясь на компьютеризации процессов труда и их программном обеспечении, автоматизация уменьшает численность работников, непосредственно занятых в производстве в единицу времени или на единицу