4976

.pdf- услуги промышленного характера другим предприятиям ( в том числе собственному капитальному строительству). см. формулу 4.1 Признаком товарной продукции является её завершённость в данном периоде

безотносительно к тому, когда она изготовлялась :

|

|

n |

|

|

|

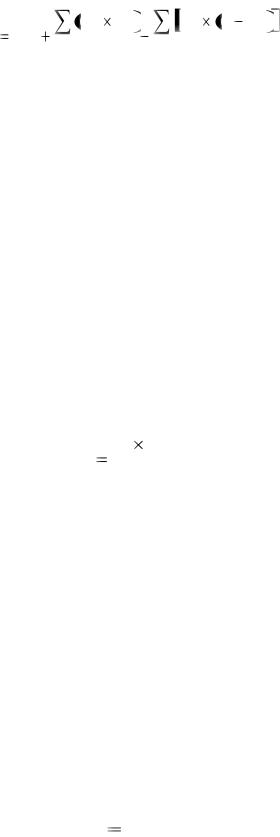

ТП |

qi Цi |

VРЕМ SУСЛ , |

(4.1) |

|

|

i 1 |

|

|

где |

ТП – объём товарной продукции, тыс. руб.; |

|

||

|

qi – количество, выпущенной продукции i-го вида, шт.; |

|

||

|

Цi – цена единицы продукции i-го вида, тыс. руб.; |

|

||

|

i – количество видов продукции; |

|

||

|

VPEM – объём ремонтных работ и готовых изделий для нужд |

|||

|

капитального строительства и непромышленного хозяйства |

|||

|

своего предприятия, |

выполненных самим предприятием, |

||

|

тыс. руб.; |

|

|

|

– услуги промышленного характера другим предприятиям, тыс. руб.

Валовая продукция – стоимость всей продукции предприятия ( выполненных работ), произведённой за определённый период, вне зависимости от степени её готовности (см. (4.2)):

|

ВП = ТП +∆НП +∆ПИ = ТП + ( НПК.Г – НПН.Г) + (ПИК.Г – ПИН.Г) , |

(4.2) |

|

где |

ВП – валовая продукция предприятия за определённый период |

|

|

|

времени, тыс. руб.; |

|

|

|

∆НП – изменение остатков незавершённого производства, тыс. руб.; |

||

НПК.Г.,НПН.Г – |

незавершённое производство на конец и начало года соответ- |

||

|

|

ственно, тыс. руб.; |

|

ПИК.Г.,ПИИ.Г – |

стоимость специального инструмента, полуфабрикатов, |

приспо- |

|

|

|

соблений собственного изготовления на конец и начало года со- |

|

|

|

ответственно, тыс. руб. |

|

31

Реализованная продукция – это полностью изготовленная продукция, отвечающая требованиям государственных стандартов, чертежей, технических условий, договоров или иной документации, переданная потребителю и оплаченная им.

Реализованная продукция объединяет в себе продукцию, произведённую в планируемом периоде и изготовлённую в предыдущих периодах (см. формулу 4.3) :

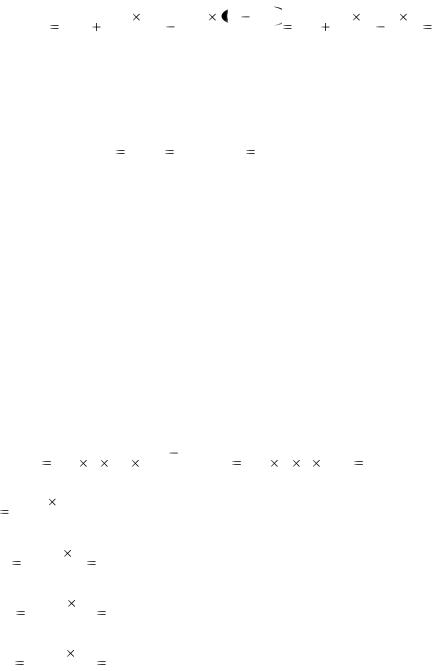

РП |

ТП |

О |

П Х |

ТП |

(О |

|

О |

) (П Х |

П Х |

) , |

(4.3) |

|

|

|

|

|

Н .Г |

К.Г |

Н .Г |

К.Г |

|

|

|

где |

РП – реализованная продукция, тыс. руб.; |

|

|

|

|||||||

∆О – изменение остатков нереализованной продукции на |

|

||||||||||

|

складе |

на |

начало |

и |

конец периода |

соответственно, тыс. |

|||||

|

|

руб.; |

|

|

|

|

|

|

|

|

|

ОН.Г – остатки готовой продукции на начало года, тыс. руб.; |

|

||||||||||

ОК.Г – остатки готовой продукции на конец года, тыс. руб.; |

|

||||||||||

ПхН.Г, ПхК.Г – стоимость продукции, |

находящейся на ответственном хране- |

||||||||||

|

|

нии у покупателя на начало и конец периода соответственно. |

|||||||||

Чистый результат экономической деятельности предприятия измеряется показателями чистой продукции (ЧП) и условно-чистой продукции (УЧП)

(см. формулы 4.4 и 4.5) :

|

ЧП = ВП – М – А ; |

(4.4) |

|

УЧП = ВП – М , |

(4.5) |

где |

ВП – валовая продукция; |

|

|

М – прямые материальные затраты; |

|

|

А – амортизация. |

|

Рассмотрим основные понятия, применяемые при характеристике производственной программы предприятия.

Валовой оборот (ВО) – это общий объём произведённой продукции. В него включаются :

1)стоимость готовых изделий и продуктов, выработанных за отчётный период всеми подразделениями юридического лица, предна-

32

значенных для реализации на сторону, передачи своему капитальному строительству и своим непромышленным подразделениям, зачислению в состав собственных основных средств, а также для выдачи своим работникам в счёт оплаты труда;

2)стоимость работ (услуг) промышленного характера, выполненных по заказам со стороны, для своего капитального строительства и своих непромышленных подразделений, а также работ по модернизации и реконструкции собственного оборудования, произведённых за отчётный период, работ по изготовлению продукции (изделий) с длительным производственным циклом, производство которых в отчётном периоде не завершено;

3)стоимость полуфабрикатов своей выработки, отпущенных за отчётный период на сторону, своему капитальному строительству и сво-

им непромышленным подразделениям, независимо от того, выработаны они в отчётном периоде или ранее.

Внутрипроизводственный (внутренний) оборот (ВПО) – это часть выработанных предприятием готовых изделий и полуфабрикатов, которая используется на собственные промышленно-производственные нужды (кроме продукции, зачисленной в состав основных средств данного предприятия).

Валовая продукция (ВП) включает в себя элементы, которые не могут рассматриваться как подготовленные к отпуску на сторону. Этот показатель характеризует объём продукции, произведённой предприятием для отпуска на сторону и (или) для дальнейшей обработки на своём производстве.

Квнутрипроизводственным элементам (ВПЭ) относятся :

1)стоимость полуфабрикатов, изготовленных в рассматриваемом периоде

ипредназначенных для использования в производственной деятельности и в последующие периоды;

2)изменение стоимости незавершённого производства.

Товарная продукция (ТП) – это продукция, предназначенная к отпуску на сторону.

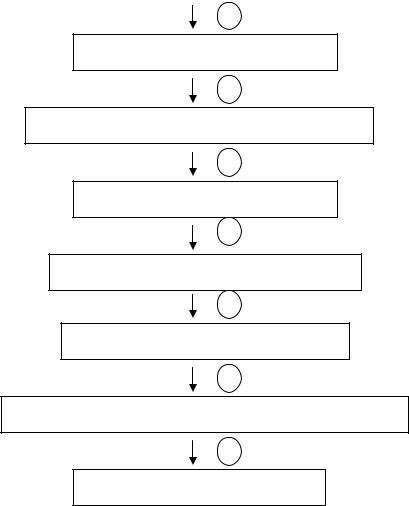

Взаимосвязь этих показателей показана на рисунке 4.1

Валовой оборот (ВО)

-

Внутрипроизводственный оборот (ВПО)

33

=

Валовая продукция (ВП)

-

Внутрипроизводственные элементы (ВПЭ)

=

Товарная продукция (ТП)

-

Остатки продукции на складе (∆О)

=

Отгруженная продукция (ОП)

-

Отгруженная, но неоплаченная продукция (∆ОПн)

=

Реализованная продукция (РП)

Рисунок 4.1 – Схема взаимосвязи показателей

Под производственной мощностью понимается максимально возможный выпуск продукции в установленных планом номенклатуре и ассортименте при полном использовании производственного оборудования и площадей с учётом применения передовой технологии, улучшения организации производства и труда, обеспечения высокого качества продукции. Производственные мощности – это возможности предприятия или его основных факторов производства к выпуску продукции за определённый период времени.

Различают входную (на начало года), выходную и среднегодовую производственную мощность.

Под входной мощностью (Мн) понимают производственную мощность предприятия (цеха, участка) на 1 января текущего года.

Среднегодовая мощность М рассчитывается по формуле 4.6:

34

|

_ |

М В К1 |

|

М Л 12 К2 |

|

|

|

|

|

|

|

|

|

|

М М Н |

|

|

|

, |

(4.6) |

|

12 |

12 |

||||

|

|

|

|

|||

где |

МВ – мощность, вводимая за счёт нового строительства и |

|||||

реконструкции производства в течение года; МЛ – мощность, ликвидируемая в течение года;

К1 – число месяцев работы вводимой мощности в течение года за счёт нового строительства и реконструкции производства;

К2 – число месяцев работы выбывающей мощности.

Выходная мощность (Мвых) определяется по формуле 4.7 :

Мвых = МН + МВ – МЛ, |

(4.7) |

Мощность отдельных групп оборудования при обработке одного изделия или комплекта (МОБ) исчисляется по формулам 4.8, 4.9 :

|

М ОБ |

|

|

ni |

FД |

; |

(4.8) |

|||

|

|

|

ti |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

М |

ОБ |

= n |

i |

х F х П |

i |

, |

(4.9) |

||

|

|

|

|

Д |

|

|

|

|||

где |

ni – количество единиц i-го оборудования; |

|||||||||

FД – полезный фонд времени работы станка в год, ч; Пi – производительность оборудования в единицу

времени;

ti – прогрессивная трудоёмкость изделия.

Прогрессивная трудоёмкость изделия (ti) определяется путём деления нормативной трудоёмкости (tН) на прогрессивный процент выполнения норм выработки (КВ.Н) (см. формулу 4.10) :

ti |

t Н |

. |

(4.10) |

||

К |

В. Н |

||||

|

|

|

|||

Режим работы предприятия определяется на основе календарного (FК), нормального (FН), эффективного (действительного) (FД) фонда рабочего времени.

35

Действительный (эффективный) фонд времени работы оборудования(FД)

зависит от принятого режима работы (см. формулу 4.11) :

|

FД = (FР.Д х fсм х Тсм – ТН) х (1 – 0, 01 х К), |

(4.11) |

где |

FР.Д – число рабочих дней в плановом периоде; |

|

|

Fсм – сменность работы оборудования; |

|

|

Тсм – средняя длительность смены, ч; |

|

К– планируемые потери времени в работе оборудования

всвязи с ремонтом, % (для механического оборудования К = 3 – 5%).

Врасчёт производственных мощностей принимается действительный (эффективный) фонд времени работы оборудования.

Степень использования производственной мощности предприятия характери-

зуется коэффициентом использования мощности (КИ.М), который определяется по формуле 4.12 :

|

К И .М |

QФ |

, |

(4.12) |

|

__ |

|||

|

|

М |

|

|

где |

QФ – фактически произведённое количество продукции. |

|||

4.3. Примеры решения задач

Пример 1

Определите размер реализованной, валовой и чистой продукции.

Исходные данные:

Предприятие выпустило основной продукции на сумму 325,6 млн руб. Стоимость работ промышленного характера, выполненных на сторону, составила 41,15 млн руб. Полуфабрикатов собственного производства изготовлено на 23,7 млн руб., из них 80% потреблено в своём производстве. Размер незавершённого производства увеличился на конец года на 5,0 млн руб. Материальные затраты составляют 40% от стоимости товарной продукции.

Решение:

1. Размер товарной продукции определим как сумму основной продукции предприятия, стоимости работ промышленного характера и полуфабрикатов

36

собственного производства, изготовленных для продажи :

ТП = 325,6 + 41,15 +23,7 х 0,2 = 371,49 (млн руб.).

2. Валовая продукция включает товарную продукцию и учитывает изменение незавершённого производства :

ВП = 371,45 + 5,0 = 376,49 (млн руб.).

3. В условиях данной задачи размер реализованной продукции совпадает с величиной товарной продукции :

РП = ТП =371,49 (млн руб.).

4. Чистую продукцию определим, очистив товарную продукцию от материальных затрат :

ЧП = 0,6 х 371,49 = 222,9 (млн руб.)

Пример 2

Основная продукция предприятия запланирована в объёме 520 тыс. руб., услуги промышленного характера – 48 тыс. руб., из них 50% – для собственного производства. Размер незавершённого производства на конец периода увеличится на 38 тыс. руб. Остатки готовой продукции на складе на начало периода – 80 тыс. руб., на конец периода – 30 тыс. руб.

Определите объём реализованной, валовой и чистой продукции предприятия, если известно, что стоимость материальных затрат составляет 55% товарной продукции.

Решение:

1. Товарная продукция :

ТП = 520 + 48 + (50 х 0,5) = 593 (тыс. руб.).

2. Реализованная продукция :

РП = ТП + QН.Г – ОК.Г = 593 + 80 – 30 = 643 (тыс. руб.). 3. Валовая продукция :

ВП = ТП – НПН.Г+ НПК.Г = 593 + 38=631 (тыс. руб.).

4. Чистая продукция :

ЧП ТП |

ТП 55% |

593 |

593 |

55% |

266,85 (тыс. руб.). |

|

|

|

|

||||

100% |

100% |

|||||

|

|

|

||||

Пример 3

Определите процент выполнения плана по выпуску продукции предприятия. Данные за отчётный период представлены в таблице 4.1

37

Таблица 4.1 – Данные о выпуске продукции предприятия

Выпуск |

|

|

Изделие |

|

|

|

|

|

|

|

|

|

|

|

А |

Б |

В |

Г |

Д |

Е |

|

|

|

|

|

|

|

Плановый, тыс. руб. |

81,45 |

92,73 |

44,8 |

- |

31,6 |

26,85 |

|

|

|

|

|

|

|

Фактический, тыс. руб. |

80,23 |

93,5 |

44,8 |

20,32 |

- |

47,34 |

|

|

|

|

|

|

|

Решение:

1.Фактическое выполнение в пределах плана (для выполнения плана по ассортименту) :

ТПФПЛ = 80,23 + 92,73 + 44,8 + 26,85 = 244,61 (тыс. руб.).

2.Выпуск продукции по плану составит :

ТППЛ = 81,45 + 92,73 + 44,8 + 31,6 + 26,85 = 277,43 (тыс. руб.).

3. Фактический выпуск продукции :

ТПФ = 80,23 + 93,5 + 44,8 + 20,32 + 47,34 = 286,19 (тыс. руб.).

4. Процент выполнения плана по объёму (ТР. ТП) : 286,19 тыс. руб.

ТР.ТП = 277,43 тыс.руб. Х 100% = 103,2%.

5. Процент выполнения плана по ассортименту (ТАСР. ТИ) : 244,61

ТР.ТП = 277,43 Х 100% ≈ 88,2%.

Пример 4

Определите производственную мощность цеха и коэффициент использования мощности.

Исходные данные:

Количество однотипных станков в цехе – 100, с 1 мая выбыло 6, с 1 ноября установлено ещё 30 станков, число рабочих дней в году – 258, режим работы – двухсменный, продолжительность смены – 8 ч, регламентированный процент простоев на ремонт оборудования – 6, производительность одного станка 5 деталей в час, план выпуска за год – 1700 000 деталей.

Решение:

1. Найдём действительный фонд времени работы оборудования :

FД |

Fсм |

FР. Д |

Тсм |

100 |

КПР |

258 8 2 0,94 3 880,32 (ч). |

||

|

100 |

|||||||

|

|

|

|

|

||||

38

2. Определим среднегодовую мощность :

__ |

М |

В К1 |

|

М Л 12 К 2 |

|

30 2 6 8 |

|

||

|

|

|

|

|

|

|

|

|

|

М М Н |

|

|

|

|

100 |

|

|

|

101(ст.). |

|

12 |

12 |

12 |

12 |

|||||

|

|

|

|

||||||

3. Рассчитаем возможный выпуск деталей :

МОБ =П × FД × п = 5 × 3 880,32 × 101 = 1 959 562 (дет.).

4. Определим коэффициент использования мощности :

КИМ |

QПЛ |

1 700 000 |

0,87. |

||

|

|

|

|||

МОБ |

1 959 562 |

||||

|

|

||||

Пример 5

В цехе машиностроительного завода три группы станков: шлифовальные – 5 ед., строгальные – 11 ед., револьверные – 12 ед. Норма времени на обработку единицы изделия в каждой группе станков соответственно 0,5 ч, 1,1 ч, 1,5 ч.

Определить производственную мощность цеха, если известно, что режим работы двухсменный, продолжительность смены – 8 ч; регламентированные простои оборудования составляют 7 % от режимного фонда времени, число рабочих дней в году – 255.

Решение:

1. Т макс(пол) |

Д |

р с t |

100 7 % пр |

255 2 8 0,93 3 794,2 |

ч. |

|||||||||||

|

|

|

|

|||||||||||||

см |

|

100 |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

М |

Т |

макс |

n |

. |

|

|

|

|

|

|

|

|

|

||

|

|

|

Nt |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Мшл |

|

37,94 |

5 |

|

|

37 942 |

изд. |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

0,5 |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

4. |

Мстр |

|

37,94 |

11 |

37 942 |

изд. |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

1,1 |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

М рев |

|

37,94 |

15 |

37 942 |

изд. |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

1,5 |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пример 6

В цехе предприятия три группы станков – шлифовальных – 5, сверлильных – 11, токарных – 12. Норма времени на обработку единицы изделия в каждой группе станков соответственно 30 мин; 1 ч 12 мин; 1 ч 30 мин.

Определите производственную мощность цеха, если известно, что режим работы – двухсменный, продолжительность смены – 8 ч; регламентированные

39

простои оборудования составляют 7 % от режимного фонда времени, число рабочих дней в году – 255.

Решение:

1. Определим действительный фонд времени работы оборудования :

FД |

FР. Д |

fсм |

Т |

|

100 |

К ПР |

255 2 8 0,93 3794,4 |

(ч.) |

|

см |

|

100 |

|||||||

|

|

|

|

|

|

|

|||

2. Величину мощности отдельных групп оборудования цеха определим по формуле

|

|

FД |

n |

|

М |

ОБ |

|

|

. |

ti |

|

|||

|

|

|

|

|

Мощность шлифованных станков составит :

М |

|

3 794,4 |

5 |

37 944 (изд.) . |

ШЛ |

|

|

||

0,5 |

|

|||

|

|

|

|

Мощность сверлильных станков :

М |

|

3 794,4 |

11 |

37 940 (изд.). |

|

СВ |

|

|

|

||

1,1 |

|

|

|||

|

|

|

|

|

|

Мощность токарной группы станков :

МТОК |

3 794,4 |

12 |

30 352 (изд.). |

|

|

|

|

||

1,5 |

|

|

||

|

|

|

|

|

Пример 7

Определите производственную мощность цеха и коэффициент использования мощности при следующих условиях. Количество однотипных станков в цехе 100 ед., с 1 ноября установлено ещё 30 ед., с 1 мая выбыло 6 ед., число рабочих дней в году – 258, режим работы – двухсменный, продолжительность смены – 8 ч, регламентированный процент простоев на ремонт оборудования – 6 %, производительность одного станка – 5 деталей в час; план выпуска за год – 1 700 000 деталей.

Решение:

1. |

Тмакс |

|

Д р |

с |

tсм |

100 |

% пр |

258 |

|

2 |

8 0,94 3 880,32 ч. |

|||||||||||

|

|

|

|

|

|

|

||||||||||||||||

100 |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

2. |

п |

пВВ |

пМ |

|

пвыб |

|

пМ |

|

100 |

|

30 |

2 |

|

|

6 |

8 |

101ст. |

|||||

|

12 |

|

|

|

|

12 |

|

12 |

|

12 |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

3. |

М |

|

ПМ |

Т макс |

N |

5 |

|

3880,32 |

101 |

|

1 959 562 дет. |

|||||||||||

4. |

КИМ |

|

|

ВПЛ |

|

1 700 000 дет. |

0,87. |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

М 1 959 562 дет. |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|