4926

.pdfМинистерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Хабаровская государственная академия экономики и права»

Кафедра аудита и экономического анализа

Ермолаева В. В.

УЧЁТ И АНАЛИЗ БАНКРОТСТВ

Учебное пособие для студентов 5-го курса очной и заочной форм обучения по специальности 080109.65

«Бухгалтерский учёт, анализ и аудит», для студентов 2-го курса по специальности 080101.65

«Экономическая безопасность», для бакалаврантов 2-го курса по направлению подготовки 080100.62

«Экономика» профиль «Бухгалтерский учёт, анализ и аудит»

Хабаровск 2013

ББК У 053 Е 74

Ермолаева В. В. Учёт и анализ банкротств : учеб. пособие / В. В. Ермолаева. – Хабаровск : РИЦ ХГАЭП, 2013. – 104 с.

Учебное пособие для студентов 5-го курса очной и заочной форм обучения по специальности 080109.65 «Бухгалтерский учёт, анализ и аудит», для студентов 2-го курса по специальности 080101.65 «Экономическая безопасность», для бакалаврантов 2-го курса по направлению подготовки 080100.62 «Экономика» профиль «Бухгалтерский учёт, анализ и аудит»

Рецензенты Ласточкина А. И., к.э.н., доцент кафедры ФК и БУ ТОГУ Волкова А. А., гл. бухгалтер ЗАО «Дорожный центр внедрения»

Утверждено издательско-библиотечным советом академии в качестве учебного пособия для студентов

Ермолаева Валентина Владимировна

УЧЁТ И АНАЛИЗ БАНКРОТСТВ

Учебное пособие для студентов 5-го курса очной и заочной форм обучения по специальности 080109.65

«Бухгалтерский учёт, анализ и аудит», для студентов 2-го курса по специальности 080101.65

«Экономическая безопасность», для бакалаврантов 2-го курса по направлению подготовки 080100.62

«Экономика» профиль «Бухгалтерский учёт, анализ и аудит»

Редактор Г. С. Одинцова

Подписано к печати ___________ Формат 60х84/16. Бумага писчая. Печать цифровая. Усл. п. л. 6,0. Уч.-изд. л. 4,3.

Тираж 70 экз. Заказ № ___________.

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, 2013 © Хабаровская государственная академия экономики и права, 2013

2

СОДЕРЖАНИЕ |

|

Предисловие.................................................................................................................. |

4 |

Тема 1. Кризисы в управлении предприятием......................................................... |

5 |

1.1. Понятие и причины возникновения кризисов................................................... |

5 |

1.2. Виды экономических кризисов и их особенности............................................ |

7 |

1.3. Процесс превращения нормально функционирующего бизнеса в банкрота..9 |

|

1.4. Предупреждение банкротства............................................................................ |

10 |

Контрольные вопросы........................................................................................... |

...14 |

Тема 2. Государственное регулирование кризисных ситуаций............................ |

14 |

2.1. Институт банкротства......................................................................................... |

14 |

2.2 Документы о банкротстве .................................................................................... |

20 |

Контрольные вопросы............................................................................................... |

21 |

Тема 3. Процедуры и признаки банкротства............................................................ |

21 |

3.1. Процедуры банкротства и порядок их реализации.......................................... |

21 |

3.2. Признаки банкротства......................................................................................... |

32 |

Контрольные вопросы................................................................................................ |

34 |

Тема 4. Бухгалтерский учёт операций, связанных с процедурами банкротства...35 |

|

4.1. Бухгалтерский учёт расходов должника, связанных с процедурой |

|

наблюдения.................................................................................................................. |

35 |

4.2. Бухгалтерский учёт операций, связанных с процедурой финансового |

|

оздоровления................................................................................................................ |

41 |

Контрольные вопросы................................................................................................. |

51 |

4.3. Бухгалтерский учёт в ходе процедуры внешнего управления......................... |

51 |

Контрольные вопросы................................................................................................. |

60 |

4.4. Бухгалтерский учёт и составление отчётности процедуры «конкурсное |

|

производство».............................................................................................................. |

60 |

4.5. Конкурсная масса и промежуточный ликвидационный |

|

баланс............................................................................................................................ |

63 |

4.6. Продажа имущества должника, расчёты с кредиторами и составление |

|

ликвидационных балансов.......................................................................................... |

69 |

Контрольные вопросы................................................................................................. |

72 |

4.7. Отражение в учёте процедуры мирового соглашения .................................. |

..73 |

Контрольные вопросы................................................................................................ |

76 |

Тема 5. Анализ банкротств........................................................................................ |

76 |

5.1. Анализ банкротств по отчётности организации............................................... |

76 |

5.2. Основные направления анализа неплатёжеспособной |

|

организации................................................................................................................. |

78 |

5.3. Связи неплатёжеспособности предприятия...................................................... |

81 |

5.4. Диагностика банкротств.................................................................................... |

83 |

5.4.1. Анализ жизнеспособности............................................................................. |

83 |

5.4.2. Модели оценки вероятности угрозы банкротства....................................... |

87 |

Контрольные вопросы.............................................................................................. |

97 |

6. Заключение............................................................................................................ |

98 |

Вопросы для зачёта по курсу................................................................................... |

99 |

Библиографический список.................................................................................... |

101 |

Приложение.............................................................................................................. |

103 |

3

Предисловие

Для определения путей выхода из сложной экономической обстановки и разработки планов финансового оздоровления организации в России появился институт банкротств. В программе антикризисного управления организацией немаловажное значение придаётся таким функциям, как бухгалтерский учёт и экономический анализ процедур, связанных с банкротством. Учёт и анализ банкротств – это учётно-аналитический процесс подготовки к принятию стратегических и тактических решений в условиях экстремальных ситуаций. Как часть системы антикризисного управления, он охватывает сферу профилактических, реорганизационных и ликвидационных процедур, направленных на обеспечение успешного функционирования бизнеса в целом в обозримой перспективе.

Управление информационными потоками, имуществом, капиталом, совместной деятельностью людей и отношениями с контрагентами состоит из множества проблем, которые необходимо решать с максимально низкими потерями для организации и бизнеса. Поэтому в условиях антикризисного управления выявляется финансовое состояние организации, состояние её платёжно-расчётной дисциплины и разрабатываются конкретные меры по выходу организации из сложившегося кризиса.

В учебном плане подготовки специалистов и бакалаврантов по бухгалтерскому учёту анализу и аудиту предусмотрено изучение данной учебной дисциплины наряду с такими дисциплинами, как «Комплексный экономический анализ хозяйственной деятельности», «Анализ финансовой отчётности», поэтому многие вопросы в данном пособии рассмотрены схематично.

Целью изучения данной учебной дисциплины является исследование закономерностей, принципов и форм выявления причинно-следственных связей, влияющих на выработку решений по предупреждению, смягчению и успешному разрешению кризисной ситуации в организации. Выпускник по направлению «Бухгалтерский учёт, анализ и аудит» должен уметь формировать комплексный подход к изучению особенностей несостоятельности (банкротства) предприятия, выработке для практического применения той или иной процедуры банкротства, умении пользоваться общими и специфическими инструментами анализа, учёта и прогнозирования банкротств в условиях кризиса.

При изучении учебного курса студенты изучают:

–понятие, классификацию, причины и последствия кризисов;

–причины несостоятельности и диагностику банкротства в условиях конкретного предприятия, функционирующего в рыночной экономике;

–судебные и внесудебные подходы в отношениях между предприятием и кредиторами;

–выбор и осуществление организационных и экономических мер, направленных на финансовое оздоровление предприятия;

–порядок отражения в бухгалтерском учёте отдельных процедур банкротства;

4

–зарубежные и отечественные модели измерения результатов деятельности организации с точки зрения оценки прогнозов банкротства;

–проведение реорганизационных или ликвидационных процедур антикризисного управления по требованию кредиторов или иных лиц, инициативе самого должника или решению арбитражного суда.

Студенты должны уметь:

–прогнозировать финансовое положение предприятия и ожидаемые результаты планов финансового оздоровления на основе ситуационного анализа и долгосрочной стратегии бизнеса;

–своевременно и эффективно информировать о необходимости осуществления реорганизационных процедур по предупреждению банкротства;

–правильно оформлять в бухгалтерском учёте хозяйственные операции, связанные с процедурами банкротства, процессами реструктуризации капитала, имущества и долгов;

–активно участвовать в судебных процессах, организации конкурсов и аукционов по продаже имущества ликвидируемого предприятия-должника.

Представленное учебное пособие составлено в полном соответствии с рабочей программой курса и содержит теоретические вопросы по темам курса, вопросы для самопроверки по каждой теме, вопросы для получения зачёта и библиографический список.

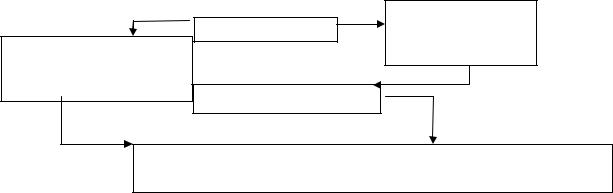

Тема 1. Кризисы в управлении предприятием 1.1. Понятие и причины возникновения кризисов

Понятие кризиса тесным образом связано с понятием социально- |

|

экономической системы, которая может проявлять способность своего |

|

существования в двух направлениях. Это функционирование (сохранение своих |

|

особенных функций для поддержания целостности) и развитие (приобретение |

|

новых качеств и функций в условиях изменяющейся внешней среды). |

|

Взаимосвязь этих двух тенденций носит диалектический характер: управление |

|

достигнутым функционированием имеет стабилизирующий и одновременно |

|

сдерживающий характер, а управление развитием организации носит |

|

инновационный характер, разрушающий процесс достигнутого уровня |

|

функционирования (рисунок 1.1). |

Управление |

|

|

Жизнеспособность |

развитием |

Управление достигнутым |

(инновации) |

функционированием |

|

(стабилизация) |

|

Опасность кризиса |

|

Антикризисное управление (устранение противоречий для обеспечения |

|

жизнеспособности, готовности к внутренним и внешним изменениям) |

|

Рисунок 1.1 – Возникновение опасности кризиса в социальноэкономической системе

5

Обострение противоречий через преобладание деструктивных сил порождает опасность возникновения и развития кризиса, угрожает жизнестойкости социально-экономической системе, оказавшейся под давлением негативных внешних и внутренних факторов.

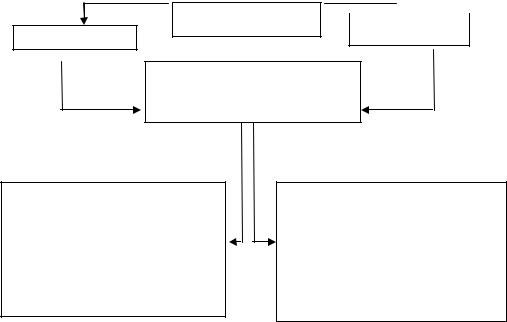

Причины кризиса могут быть различными: объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, порождённые ошибками в управлении (рисунок 1. 2).

Причины кризиса могут быть внешними и внутренними. Аналогично на внутренние и внешние делятся факторы, влияющие на прибыль, как основной индикатор во избежание угрозы банкротства.

Внешние причины кризисов связаны с несовершенством управления на макро- и микроэкономических уровнях, с инновациями (новые научные знания, развитие научно-технического прогресса), с природными изменениями (например, ухудшение экологической ситуации), наконец, с обстоятельствами непреодолимой силы. Внешние причины для возникновения и развития кризиса существуют всегда, поэтому так важно предвидеть его возможные проявления.

Внутренние причины кризиса связаны с неэффективным менеджментом на предприятии из-за непрофессионализма персонала, усложнения деятельности вследствие роста масштабов бизнеса и консерватизма личности.

Причины кризисов  Субъективные

Субъективные

Объективные

Потребность в развитии, построенная на противоречии интересов

Внутренние причины: Неэффективное управление предприятием Низкий профессионализм

персонала из-за усложнения деятельности, уплотнения времени и консерватизма

Внешние причины: Несовершенство управления на государственном уровне Научные знания и НТП Природные изменения Обстоятельства непреодолимой силы

Рисунок 1.2 – Причины кризисов

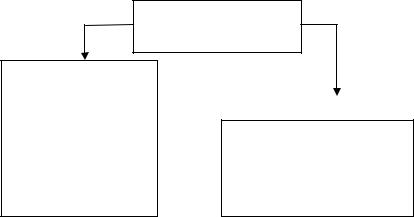

Для уяснения понятия кризиса важно предвидеть всевозможные последствия кризисов, будет ли это финансовое оздоровление или ликвидация предприятия (рисунок 1.3).

6

Возможные последствия кризисов

Изменения:

-количественные (качественные)

-краткосрочные (долгосрочные)

-обратимые

(необратимые)

- резкие (мягкие)

Результат изменений:

-оздоровление (новый кризис)

-обновление (разрушение)

-ослабление (обострение)

Рисунок 1.3 – Последствия кризисов

Выход из кризиса не всегда связан с позитивными последствиями. Возможен переход в состояние нового кризиса, может быть еще более глубокого и продолжительного.

Последствия кризиса могут сопровождаться резкими изменениями или мягким длительным и поступательным выходом из состояния кризиса.

Изменения в развитии предприятия, которые произошли после кризиса, могут носить долгосрочный или краткосрочный, а также обратимый или необратимый характер, отличаться качественными или количественными характеристиками.

Следует отметить, что кризис экономики советского периода относится к категории существенных как по количеству и качеству, длительности периода так и по разрушительным последствиям. Тем важнее учесть допущенные ошибки и не допустить повторного обострения этого кризиса, подобного пережитому дефолту, сконцентрировать все позитивные усилия по скорейшему выздоровлению экономики и общества в целом.

В процессе учёта и анализа банкротств важно определить вид экономического кризиса и его особенности. Идентификация кризиса позволит более чётко высветить те параметры, по которым можно будет разрабатывать планы финансового оздоровления способные реализовываться и выводить организацию из кризиса.

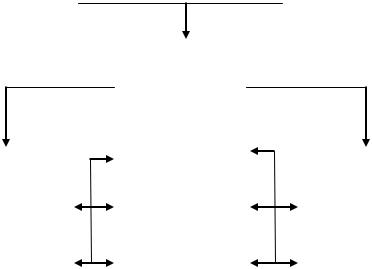

1.2. Виды экономических кризисов и их особенности

Кризисы различаются по своей сути, причинам проявления и последствиям. Классификацию кризисов обычно связывают с выбором средств и способов

управления ими (рисунок 1.4). |

|

|

|

|

|

|||

|

Кризисы |

|

|

|

||||

|

|

|

|

|

|

|

Последствия: |

|

|

Причины: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- обновление |

|

|

- объективные |

|

|

Характер: |

|

(разрушение) |

||

|

(субъективные) |

|

|

|

||||

|

|

|

- глубокий |

|

-оздоровление (новый |

|||

|

- внешние |

|

|

|

||||

|

|

|

(мягкий) |

|

кризис) |

|||

|

(внутренние) |

|

|

|

||||

|

|

|

- затяжной |

|

- обострение |

|||

|

- закономерные |

|

|

|

||||

|

|

|

(кратковременный) |

|

(ослабление) |

|||

|

(случайные) |

|

|

|

||||

|

|

|

- общий |

|

- мягкий выход (резкое |

|||

|

- естественные |

|

|

|

||||

|

|

|

(локальный) |

|

падение) |

|||

|

(искусственные) |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7

По масштабу |

|

|

|

По степени |

проявления: |

|

|

|

управляемости: |

локальный |

|

По причинам |

|

управляемый |

(системный) |

|

возникновения |

|

(неуправляемый) |

|

|

|

|

|

Природный |

|

Социальный |

|

Экологический |

|

|

|

|

|

|

|

|

|

|

Политический |

|

Экономический |

|

Психологический |

|

|

|

|

|

|

|

|

|

|

Технологический |

|

Организационный |

|

Информационный |

|

|

|

|

|

|

Рисунок 1.4 – Типология кризисов |

|||

Причины кризиса могут носить объективный и субъективный характер. Из-за изменений в окружающей среде их можно назвать внешними, а, к примеру, неэффективный менеджмент или нерациональное использование ресурсов можно отнести к внутренним причинам. Причины кризиса могут носить случайный характер и проявляться в результате значительных ошибок и просчётов менеджмента.

Закономерность причин может быть связана с жизненным циклом предприятия, отрасли и общества в целом. Также причины могут появляться естественным путём (землетрясения, ураганы, наводнения) и привноситься искусственно (террористические акты).

Характер протекания кризиса может различаться по нескольким признакам. Кризис может быть глубоким, с разрушением тех или иных модулей социальноэкономической системы. И наоборот, протекать последовательно и безболезненно, в смягчённых условиях.

Затяжные кризисы длятся долго, что говорит о неумении управлять ситуацией. Кратковременный кризис охватывает короткий период времени. Глобальный кризис касается всей социально-экономической системы, локальный затрагивает её часть. Явный характер кризиса сразу заметен, легко обнаруживается. В свою очередь, скрытый кризис протекает незаметно и поэтому наиболее опасен.

Последствия кризисов могут привести к обновлению или разрушению, оздоровлению или возникновению нового кризиса, ослаблению или его обострению, плавному выходу или резкому усугублению кризиса.

Масштабы проявления кризиса могут отличаться локальностью или системностью. В анализе конкретных кризисных ситуаций необходимо отслеживать пограничные линии охвата социально-экономической системы, структуру этой системы и среду функционирования.

8

По степени управляемости кризис классифицируют как неуправляемый или управляемый.

Причины возникновения кризиса могут носить природный (условия жизнедеятельности человека с изменениями климата и катаклизмами), экологический (истощение ресурсов, загрязнение окружающей среды, возникновение опасных для человека технологий и др.), общественный или социальный характер.

1.3. Процесс превращения нормально функционирующего бизнеса в банкрота

Весь процесс превращения нормально функционирующего предприятия в несостоятельного должника можно представить в виде схемы, представленной на рисунок 1.5

Сила кризиса |

Кризис |

Падение |

Падение |

Кризис |

|

Банкротство |

реализации |

результатов |

финансовой |

ликвидности |

|

||

стратегии |

деятельности |

устойчивости |

|

|

|

|

1-й этап |

2-й этап |

|

3-й этап |

|||

|

|

|

|

|

|

|

Время

Рисунок 1.5 – Схема превращения нормально функционирующего предприятия в несостоятельного должника

Первый этап «Начало кризиса предприятия». Характеризуется невыполнением или частичным выполнением текущих задач, развитием конфликта между стратегическими целями и выбранным направлением реализации стратегии. Этот этап наиболее сложно идентифицировать, так как трудно интегрировать количественные показатели, точно определяющие или оценивающие кризис стратегии развития фирмы. Фирма перестаёт получать экономическую прибыль, несмотря на то что отчёт о прибылях показывает величину нормализованной (желаемой) прибыли. Вовремя выявленный кризис и оперативный ситуационный анализ позволяют перестроить стратегию и поставить новые задачи. Посредством кратковременных воздействий скорректированная стратегия способствует оптимизации потребления факторов производства, снижению издержек и сохранению конкурентоспособности.

Второй этап «Развитие кризиса предприятия». Наблюдается ухудшение большинства показателей финансово-экономической деятельности анализируемого предприятия. Окончание первого и начало второго этапа можно легко определить по резкому колебанию показателей рентабельности и деловой активности предприятия, его положению на рынке ценных бумаг.

Фирма перестаёт получать нормализованную величину прибыли, но это пока не приводит к исчезновению бухгалтерской прибыли вообще. Это обстоятельство сигнализирует о нарастании процесса несостоятельности.

Привлечение кредитных ресурсов становится затруднительным, так как уровень доходности инвестиций на этом этапе ниже доходности альтернативных

9

вариантов использования средств. Заимствования происходят в меньшем объёме и по более высокой цене.

Накопленная сумма амортизационных отчислений оказывается вовлечённой в финансирование оборотного капитала.

Окончание второго этапа и начало третьего характеризуются ухудшением показателей ликвидности и финансовой устойчивости (проявляется кризис ликвидности).

Для снижения риска банкротства требуется проведение оперативного реструктурирования предприятия в целях обеспечения его выживания на короткий срок. Оперативное реструктурирование должно включать по меньшей мере два направления повышение эффективности результатов деятельности (увеличение оборота, снижение материальных затрат и, особенно, постоянных издержек) и обеспечение ликвидности активов (уменьшение дебиторской задолженности, производственно-технических запасов и готовой продукции, продажа излишнего имущества или сдача в аренду). Параллельно разрабатывается бизнес-план развития предприятия на перспективу.

Третий этап «Кризис предприятия». Характеризуется неспособностью предприятия отвечать по своим обязательствам по мере их наступления. После тщательного и комплексного анализа деятельности предприятия выбираются реорганизационные или ликвидационные процедуры.

Очень важно своевременно вскрыть симптомы кризисного развития, чтобы иметь возможность «по горячим следам» запустить в действие программы антикризисного управления.

1.4. Предупреждение банкротства

В некотором смысле под предупреждением банкротства можно понимать и меры государственного антикризисного регулирования. К числу таких мер могут быть отнесены следующие мероприятия:

–совершенствование законодательной базы о несостоятельности (банкротстве) предприятий;

–осуществление мер по оздоровлению жизнеспособных предприятий, включая оказание государственной поддержки неплатёжеспособным предприятиям и привлечение инвесторов, участвующих в оздоровлении этих предприятий;

–принятие Правительством РФ мер, направленных на преодоление кризиса неплатежей;

–приватизация и добровольная ликвидация предприятий должников; создание института арбитражных и конкурсных управляющих.

Однако на основании ст. 26 Закона о банкротстве «учредители (участники) должника – юридического лица, собственник имущества должника – унитарного предприятия, федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления обязаны принимать своевременные меры по предупреждению банкротства организаций. В целях предупреждения банкротства организаций учредители (участники) должника – юридического лица, собственник имущества

10