26

- линейная. Отношения строятся между головным офисом и филиа-

лами напрямую. Обеспечивается оперативность принятия и исполнения решений, жесткий контроль и ограничение инициативы филиалов.

- дивизиональная. Отношения включают три звена: головной офис – региональный центр – филиал. Головной офис выполняет задачи коорди-

нации, стратегии развития, контроля, распределения ресурсов, управления рисками региональных центров. Последние имеют больше самостоятель-

ности в корректировке политики с учетом местных условий, но в то же время несут ответственность за деятельность филиалов.

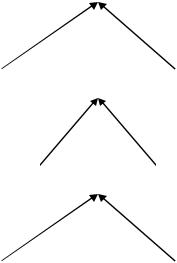

Принцип взаимозависимости системы и среды заключается в том, что система формируется и проявляет свои свойства в процессе взаимодей-

ствия со средой. Система кредитной организации с филиалами как единое целое занимает определенное место в более широкой системе, где взаимо-

действует с другими элементами и выполняет свою роль(см. рис 1).

Общественно-экономическая система

Экономическая система

Банковская система

Система кредитной организации с филиалами

Рис. 1. Место системы кредитной организации с филиалами в более широкой системе

27

Являясь частью банковской системы, кредитная организация с филиа-

лами выполняет функции кредитной организации как таковой и подчиня-

ется непосредственному руководящему органу в лице Центрального банка в части выполнения экономических нормативов, порядка ведения учета,

отчетности.

Являясь частью экономической системы, кредитная организация с фи-

лиалами реализует функцию посредника в перераспределении денежных ресурсов между секторами экономики и регионами.

Как часть денежной системы банк обязан подчиняться требованиям государства в части организационного устройства, антимонопольного,

налогового, трудового законодательства.

Таким образом, любая кредитная организация, в том числе с филиала-

ми, реализует банковские операции и выступает инфраструктурой движе-

ния денежных средств в экономике. Экономическая роль кредитной орга-

низации с филиалами, на наш взгляд, имеет специфику, по сравнению с бесфилиальной кредитной организацией.

Спецификой реализации роли кредитной организации с филиалами яв-

ляется территориальность, то есть более значительный охват клиентов на других территориях в силу широкой сети подразделений. Достоинства кредитной организации с филиалами связаны со следующими факторами:

1. Комплексное обслуживание отрасли, предприятия которой располо-

жены в разных регионах:

2. Стимулирование сбережений части лиц, предпринимателей в не-

больших населенных пунктах, где создать самостоятельный банк сложно:

3.Экономичность внедрения новых технологий, услуг:

4.Распространение цивилизованного банковского обслуживания в от-

дельных территориях.

28

Кроме того, банк с филиалами располагает большим объемом капитала,

что позволяет расширять и объемы активов, дифференцировать их, то есть предоставлять услуги большего объема и большему количеству клиентов.

Недостатки кредитной организации с филиалами определяются:

1). сложностью организации эффективной системы управления,

прежде всего финансовыми потоками; 2). сложностью обеспечения материально-техническими и интеллекту-

альными ресурсами;

3). значительными текущими расходами.

Принцип иерархичной системы заключается в том, что каждый эле-

мент системы может сам рассматриваться как система. Подразделения кредитной организации являются своеобразными системами, имеющими определенную структуру, взаимосвязи, функции. Каждое подразделение может быть уникально или, наоборот, типично, все зависит от направлений деятельности банка. Каждый филиал имеет собственную ресурсную базу,

формирует портфель активов, исходя из особенностей местного рынка.

Каждому филиалу присущи свои особенности в управлении.

Принцип передачи информации и наличия управления является одним из основных для банков с филиалами. Обеспечение согласованной дея-

тельности множества подразделений достигается посредством использова-

ния информационных сетей, оперативностью передачи информации между головным офисом и филиалом. Общее управление филиалами осуществля-

ется чаще всего департаментом по работе с филиалами. В числе его функ-

ции можно выделить:

экономическое обоснование создания и расширения филиальной сети;

экономическое обоснование создания и расширения филиальной сети;

планирование деятельности филиалов;

анализ результатов деятельности филиалов;

29

сбор, обработка рекомендаций филиалов в части реализации каких-либо программ, услуг, тарифов.

сбор, обработка рекомендаций филиалов в части реализации каких-либо программ, услуг, тарифов.

Прочие департаменты кредитной организации также сотрудничают с филиалами в части реализации конкретных операций (кредитование, ва-

лютные сделки, формирование отчетности).

Управление филиалами основывается на ряде принципов:

1. Принцип эффективности. Филиалы должны приносить отдачу банку,

чаще материализованную в виде прибыли, но возможно и в нематериаль-

ном выражении (присутствие в регионе, сопровождение клиента).

2. Принцип самоокупаемости и самофинансирования. Филиал должен обеспечивать свои текущие расходы за счет собственных доходов, а также осуществлять капвложения или их часть самостоятельно. Банк может со-

держать убыточные филиалы, но в целом совокупная отдача филиалов для успешной деятельности банка должна быть положительной.

3. Принцип сочетания самостоятельности филиала и его управляемо-

сти головным банком. Филиал должен быть наделен определенной само-

стоятельностью в принятии решений и ответственностью, но при этом го-

ловной банк должен иметь инструменты проведения общебанковской политики.

4. Принцип материального стимулирования. Работа филиала должна стимулироваться не административными, а экономическими методами че-

рез премирование работников, выделение фондов.

5. Принцип единства политики филиала и головного банка. Филиал должен, независимо от степени самостоятельности, проводить политику банка в целом.

Системный подход к деятельности кредитной организации с филиала-

ми заключается не только в теоретическом определении принадлежности указанных кредитных организаций к категории "система". Системный

30

подход, без сомнения, должен практически реализоваться посредством обоснования и осуществления конкретной концепции функционирования кредитной организации, имеющей филиалы. Системный подход, на наш взгляд, должен быть заложен в основу формирования концепции развития кредитной организации с филиалами.

Концепция развития филиальной сети представлена в основном про-

граммном документе, позволяющем получить представление о целях, за-

дачах, направлениях и приоритетах деятельности филиалов и методах управления ими.

Содержание концепции развития филиальной сети подробно рассмот-

рено во второй главе учебного пособия.

Одним из элементов филиальной политики является организационная структура управления филиалами, которая важна с точки зрения формиро-

вания методов регулирования, определения групп ответственных лиц, раз-

работки систем контроля.

Различают несколько типов организационных структур.

Традиционная линейная структура – наиболее распространенная схема построения российских кредитных организаций главным образом небольших и средних размеров. Она строится на основе пооперационного разделения подразделений. Типичными составляющими являются опера-

ционный, кредитный и валютный отделы. Данная структура отличается простотой, прозрачностью, улучшенной координацией в функциональных областях, отсутствием дублирования функций, централизацией использо-

вания ресурсов. Недостатками таких структур, которые особенно прояв-

ляются при росте организации, являются конфликты между подразделени-

ями, их заинтересованность в решении своих, а не общих задач.

Дивизиональная структура более сложна и характеризуется тем, что подразделения, обслуживающие клиентов, отделены от тех, которые обес-

31

печивают деятельность банка и его развитие. Благодаря такой организации специалисты и структуры, обслуживающие клиентов, освобождаются от формирования отчетности, выполнения запросов и указаний высшего ру-

ководства. Такие структуры позволяют лучше организовать обслуживание клиентов, отличаются большей контролируемостью процессов, их коорди-

нацией. Им присуща четкость и ясность поставленных задач. Основной недостаток – дублирование некоторых функций и, как следствие этого,

большая затратность.

Банки, имеющие филиальную сеть, создают специальное подразделе-

ние для координации ее деятельности – отдел или департамент управле-

ния филиалами. К функциям отдела управления филиалами относятся:

-методологическая – построение системы управления филиалами,

включая разработку Положений, регламентирующих деятельность филиалов, механизмов внутренних отношений;

-планово-аналитическая – организация плановой деятельности фили-

алов, анализ их финансово-хозяйственной деятельности, оценка вы-

полнения планов и причин отклонения от них;

-оценочная – построение рейтингов филиалов;

-координация текущей деятельности – участие наряду с казначей-

ством в установлении лимитов операций филиалов, выделении ре-

сурсов головного банка филиалам, курирование хозяйственных и инновационных процессов филиалов;

-контрольная – контроль, в основном, последующий, выполнения планов, лимитов и прочих параметров деятельности филиалов;

-работа с центральным банком - подготовка документов для открытия

изакрытия филиалов, согласования кандидатур руководителей филиалов,

переписка по вопросам филиалов.

32

Основная цель создания отдела заключается в координации деятельно-

сти филиалов и формировании эффективной системы управления ими. От-

дел является уровнем методологического и тактического управления филиалами.

Отсутствие единообразия в технологических, методических, организа-

ционных и экономических областях внутри системы кредитной организа-

ции с филиалами ведет к тому, что проблемы могут не выявляться месяца-

ми, годами. Кроме того, недетальная и неоперативная информация внутри системы ведет к сокрытию потенциальных возможностей развития новых услуг, технологий. Эпизодический контроль головного офиса, отсутствие обязательных проверок филиалов внешним аудитом на практике приводят к множественным и серьезным нарушениям.

Менеджмент филиальной сети должен быть нацелен на формирование кредитной организации с филиалами как единой системы и включаться со-

ставной частью в общий менеджмент банка. Особенности менеджмента филиальной сети заключаются в следующем:

необходимость адаптации общебанковских программ развития на конкретной территории;

необходимость адаптации общебанковских программ развития на конкретной территории;

отдаленность и разрозненность объектов управления филиалов;

отдаленность и разрозненность объектов управления филиалов;

необходимость адаптации общебанковских программ развития на конкретной территории;

необходимость адаптации общебанковских программ развития на конкретной территории;

повышенные требования к информационному полю в части полноты,

повышенные требования к информационному полю в части полноты,

достоверности и защиты информации.

Менеджеры филиальной сети являются своего рода «эрудитами», так как обязаны квалифицированно разрешить любую проблему филиалов.

Менеджер должен представлять все взаимосвязи внутри системы кре-

дитной организации с филиалами и прогнозировать последствия их изме-

нений, выступать «устроителем банковского семейства». Задачей мене-