46

Таким образом, центральный банк, регулируя деятельность кредитных организаций и банков с филиалами, должен прежде всего способствовать формированию единой банковской системы региона с опорными региональными банками и обоснованным доступом на рынок новых конкурентов, контролировать условия насыщения банков капиталом через перераспределение источников поступления в бюджет налога на прибыль, через оценку конкуренции, содействие объединению банков региона для реализации значимых проектов. Кроме того, центральный банк при содействии Ассоциации российских банков должен стать инициатором и куратором разработки и внедрения в практику типичных эталонов развития филиалов банка. При этом обязательные стандарты должны найти отражение в инструктивном материале, а рекомендательные – в виде методик, одобренных ЦБ РФ.

Подробнее о направлениях регулирования Центральным банком многофилиальных банков см. в главе 3 учебного пособия.

1.3. Зарубежный опыт функционирования филиалов коммерческих банков

Почти во всех развитых странах мира крупные кредитные организации доминируют над мелкими и средними банками. В странах с небольшой общей численностью кредитных организаций (менее 150), таких как Канада, Дания, Финляндия, Нидерланды, Швеция, Швейцария, на первую тройку крупнейших финансовых институтов приходится более половины активов национальной банковской системы. В странах со значительным числом кредитных организаций (свыше 150 – 200 банков), таких как США, Великобритания, Германия, Франция, Италия, Испания, Япония, на первую пятерку крупнейших национальных банков приходится в среднем 20 – 30% активов банковской системы, а на десятку – 50 – 60%. Отдельные крупные банки могут контролировать до 30 – 35% национального рынка банковских услуг, что не рассматривается национальными антимонопольными органами как нарушение принципов добросовестной конкуренции.

Вопреки сказанному, в России сегодня насчитывается свыше около 1 100 банков, из которых к числу по-настоящему крупных, многофилиальных кредитных организаций можно отнести не более 8 – 10, а к средним по размеру банкам – не более 100 – 150. Некоторые исследователи считают, что это не стимулирует конкуренцию на российском рынке банковских услуг и ослабляет российскую банковскую систему. Для повышения конкуренции на российском

47

банковском рынке необходимо увеличивать на нём количество крупных «доминирующих» банков.

Говоря о присутствии российских банков за рубежом, следует в первую очередь сказать о некоммерческом присутствии, то есть об открытии представительств. Они, как правило, выполняют маркетинговую функцию, в их задачу входит изучение потенциала бизнеса в той или иной стране, а также отслеживание ситуации для выбора оптимального момента выхода на иностранный рынок. Открытие представительств является наиболее лёгким способом проникновения на зарубежные рынки с юридической точки зрения, и расходы по их содержанию существенно ниже затрат на содержание дочерних банков и филиалов.

В настоящее время за рубежом открыто 43 представительства российских банков, из которых 12 приходится на страны СНГ, в основном на Украину и Беларусь. 31 представительство открыто в странах дальнего зарубежья, в основном в Великобритании, Германии и Китае.

Обращаясь к формам коммерческого присутствия на иностранных рынках, скажем сразу, что филиальная сеть российских банков за рубежом развита слабо: на 01.09.2010 г. за рубежом открыто только 3 филиала российских банков. Процедура открытия филиала предполагает не только получение разрешения органа банковского надзора принимающей страны, но и Банка России, и по ряду других параметров оказывается значительно сложнее, чем открытие дочернего банка. Достаточно низкое качество финансовой отчётности большинства российских банков является основным препятствием для расширения филиальной сети. Кроме того, серьёзные ограничения, накладываемые на операции между центральным офисом и филиалом, делают проекты создания филиалов малоэффективными. Именно эти ограничения делают создание дочерних банков наиболее приемлемым вариантом вхождения на рынок других стран.

Собственно все дочерние банки за рубежом можно разделить на те, которые были созданы ещё в эпоху СССР, и на открытые уже 90-е годы. Что касается заграничных банков бывшего СССР или так называемых росзагранбанков, то с 2000 года ЦБ РФ, ранее контролировавший контрольные пакеты во всех этих структурах, постепенно выходит из капитала. В частности, теперь 60% Ист-Вест Юнайтед Банка (Люксембург) и 85% Донау-банка (Вена) принадлежат ВТБ, которому Центробанк передал часть своих пакетов. Фактически ЦБ РФ пытается

48

сохранить нетронутой государственную сеть заграничных банков, воссоздавая нового монополиста по обслуживанию внешней торговли в лице ВТБ.

Что касается открытия дочерних структур в дальнем зарубежье уже в

постсоветское время, то на данный момент можно говорить о 8 дочерних банках –

вШвейцарии, Латвии, Нидерландах, Эстонии, Турции и на Кипре. Особой сферой банковского бизнеса является также участие российских банков в капитале банков в оффшорных зонах. Правда, поскольку эта форма участия обычно предполагает создание скрытой дочерней структуры, которая потом выступает учредителем банков или финансовых компаний в стране происхождения капитала, то отслеживание этой части бизнеса российских банков должно быть предметов отдельных исследований.

Если говорить об СНГ, то и на этих рынках наиболее активную позицию занимает ВТБ. В последнее время банк активно наращивает своё присутствие в странах этого региона − в марте 2004 года ВТБ приобрёл 70% акций армянского Армсбербанка, преемника армянского подразделения советского Сбербанка, имеющего в своей стране крупнейшую сеть из более чем 100 филиалов. Кроме того, ВТБ находится в процессе покупки пакета акций Объединённого грузинского банка, входящего в тройку лидеров на банковском рынке Грузии. Деятельность в странах СНГ других российских кредитных организаций связана

восновном с потребностями в банковском обслуживании их крупнейших корпоративных клиентов; именно этим объясняется присутствие банка «Петрокоммерц» в Украине и Молдове, банка «УралСиб» в Азербайджане и Газпромбанка в Беларуси. Всего же в странах СНГ работает 7 дочерних структур российских банков.

Понимание филиальной сети банка в российской и зарубежной банковской практике различно в силу нормативных и законодательных особенностей. В зарубежной практике не выделяют сеть обособленных внутренних подразделений банка, таких как дополнительные офисы, кассы вне кассового узла, кредитно-кассовые офисы и т.п.

Опираясь на исследованные определения филиальной сети в зарубежной практике, можно сделать вывод о том, что понятие филиальной сети имеет

широкую и узкую трактовки. В узком смысле этого слова филиальная сеть банка −

это совокупность филиалов банка как самостоятельных внешних подразделений, действующих в рамках гражданского и банковского права на основании соответствующих пунктов Устава банка и принятых положений о филиале, выполняющих свои функции в соответствии нормативными актами Банка

49

России. В широком – совокупность внешних банковских подразделений, обособленных от головного подразделения банка, территориально от него удалённых, необходимых для расширения возможностей банка по реализации собственных продуктов и получению прибыли; ориентированных на максимальное удовлетворение потребностей банковских клиентов за счёт роста их доступности.

Сегодня наличие дочерних банковских организаций становится важным фактором конкурентной борьбы. Так как оно во многом определяет и организационно-правовые возможности банковского учреждения, так и его финансовый потенциал. На создание филиала отвлекаются значительные финансовые ресурсы. По оценкам специалистов Департамента регионального развития банка «Российский кредит», создание филиала за пределами Московской области обходится банку в среднем в 500 тыс. дол. США – сумма, доступная лишь крупному кредитному учреждению. Филиальный бизнес – наиболее рискованный в современных условиях. Важно также и то, что деятельность филиала связана не только с чисто банковскими рисками, но и юридическими, политическими и т. д. Развитие филиального бизнеса требует не просто контроля центра за поддержанием функционирования филиала. Здесь необходимо осуществление принципа «хозрасчётного планирования», т. е. обеспечение разумного «сочетания централизованного руководства с инициативой локальных звеньев» экономической системы. Иначе деятельность дочерней структуры (филиала, отделения, дочернего банка) может привести к немалым финансовым потерям либо от рисковой инициативы «снизу», либо необоснованно усиленное давление центра скажется в недополучении прибылей и тем самым в уменьшении доходности банка в целом.

Кредитные системы различных стран имеют различную структуру, но есть и общие черты. В большинстве стран кредитная система состоит из центрального банка, коммерческих банков, специализированных банковских учреждении (инвестиционных, внешнеторговых, ипотечных и т.д.), а также кредитно-финансовых учреждении небанковского типа: страховых, финансовых компании, пенсионных фондов, сберегательных касс.

В ходе исторического развития возникли сегментированные и универсальные банковские системы. Сегментированная система предполагает жёсткое законодательное разделение сфер операционной деятельности и функций отдельных видов финансовых учреждений. Подобные структуры сложились, например, в США и Японии. При универсальной структуре закон не содержит

50

ограничений относительно отдельных видов операций и сфер финансового обслуживания, то есть все кредитно-финансовые институты могут осуществлять любые виды сделок и предоставлять клиентам полный набор услуг. Такой тип универсальных банков сложился в Великобритании.

Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создаёт известные трудности для определения понятий «банк» и «банковская деятельность». Чаще всего главным признаком банковской деятельности считается приём депозитов и выдача кредитов как профессиональное занятие. Именно такая практика принята в банковском законодательстве Бельгии, Италии, Испании, Греции, Люксембурга и других стран. В некоторых других странах (Германия, Франция) термин «банк» или «кредитное учреждение» ассоциируется с более широким набором услуг и не ограничивается только приёмом сбережений и выдачей кредита. В некоторых странах, например в Великобритании, для отнесения к классу кредитных учреждений достаточно лишь выполнения функции приёма депозитов. Это позволяет приравнять к банкам некоторые виды специализированных институтов.

Превращение банков в банковские организации началось давно. Ещё в XV веке во Флоренции был создан, по сути дела, первый финансовый холдинг – Банкирский дом Медичи, основой организации которого являлся капитал одной из богатейших семей эпохи Возрождения. Банкирский дом Медичи имел множество контор в городах Италии и других странах Европы. Новый импульс развитию банковской системы дало широкое распространение акционерной формы собственности. Сегодня большинство банков представляют собой акционерные предприятия. Их акции продаются и покупаются на фондовых биржах. Большинство современных крупных корпораций принадлежат юридическим лицам, или институциональным собственникам : другим банкам, корпорациям. То есть практически полностью вытеснены крупные предприятия, находящиеся в личной или семейной собственности. Такая, институциональная форма акционерного контроля существенно повышает роль наёмных профессиональных менеджеров, управляющих корпорациями на коллективной основе. Использование акционерной формы собственности в банковской сфере создало условия для переплетения банковских капиталов, их централизации и образования банковских холдингов.

Так, наиболее значительные изменения в банковской сфере Америки произошли во второй половине 80-х годов. Начался активный процесс слияний и

51

поглощений. С 1981 по 1990 г. число слияний и поглощений банков и банковских холдингов превысило 1800, а их стоимость – 45,6 млрд дол. Общая доля банковских активов, контролируемых холдинг-компаниями, выросла в США за это время с 16% до 90%. Всё это подтверждает более глубокую и преобладающую тенденцию развития банковской системы – рост банковских холдингов.

Особенно активный рост претерпели однобанковские холдинги – компании с широкой сетью банковских филиалов и отделений. Это связано, отчасти, с существующим законодательным ограничением на многобанковские холдингкомпании (относительной дешевизне и лёгкости учреждения однобанковских компаний, в отличие от наиболее дорогих путей роста банков, таких как слияние

ипоглощение). С другой стороны, именно однобанковский холдинг способен превратиться в универсальный кредитно-финансовый комплекс, занимающийся не только традиционно банковскими операциями по принятию вкладов и выдаче кредитов, но и предоставляющий услуги по работе на фондовом рынке, а также страховые, факторинговые, лизинговые и другие услуги.

Рассмотрим филиальную систему страны, занимающую ведущее положение, на примере США.

Прежде чем начать какую-либо деятельность на финансовом рынке, любое финансовое учреждение должно быть зарегистрировано в обязательном порядке

иполучить соответствующую лицензию. Кредитные организации США могут быть зарегистрированы как юридические лица либо в правительстве штата (на штатном уровне), либо в федеральном правительстве (на федеральном уровне). Именно существование как национального (федерального), так и регионального органов (агентств), регистрирующих коммерческие банки в США, называется двойственной банковской системой. Таким образом, регистрация коммерческого банка как юридического лица может производиться как в федеральном агентстве, так и агентстве штата.

Вкаждой стране действует система правовых актов, которые регламентируют различные аспекты банковской деятельности, в том числе и образование структурных подразделений кредитной организации. Особенности исторического развития и действие разного рода политико-экономических факторов обусловили специфику национального банковского и финансового законодательства, формы и методы контроля за деятельностью самих банков и их структурных подразделений.

52

Федеральная корпорация страхования депозитов (ФКСД) − государственная организация в США, осуществляет страхование банковских депозитов, контроль и регулирование деятельности банков и их филиалов. ФКСД страхует все виды депозитов в банках за счёт фонда страхования депозитов, образуемого путём ежегодного отчислениями банками 1/12 процента от общей суммы на их счетах. ФКСД входит в национальную систему государственного регулирования американских банков наряду с ФРС и управлением валютного контроля министерства финансов. Она контролирует деятельность банков штатов, не являющихся членами ФРС США.

Банки, зарегистрированные в агентствах штатов, не могут использовать слово «национальный» в своём наименовании и им не обязательно нужно быть членами ФРС или ФКСД. Но в реальной жизни большинство банков стремится войти в состав ФКСД, так как благодаря этому они завоевывают уверенность своих клиентов в том, что их вклады и денежные средства будут возвращены при любом стечении обстоятельств. Большинство штатов в США требуют у коммерческого банка для его регистрации как юридического лица соответствующий сертификат, полученный от ФКСД (удостоверяющий членство в ФКСД).

Коммерческие банки по сравнению с другими финансовыми институтами США являются самыми жёстко регулируемыми финансовыми учреждениями государственными органами и очень сильно ограничены в развитии своей филиальной сети законами разных штатов. Правительство каждого штата вправе по-своему, своими нормативными актами регулировать банковскую деятельность на своей территории.

Большинство банков США, имеющих свою филиальную сеть, являются маленькими по сравнению с банками мира развитых стран. За исключением некоторых «жизненно важных банков», коммерческие банки США не имели права открывать свои филиалы с предоставлением всех видов финансовых услуг, как и у головного банка, более чем в одном штате.

В США в течение многих лет складывалась разветвлённая бюрократическая система контроля и регулирования банков как на федеральном уровне, так и на уровне отдельных штатов. Регулирование банков в этой стране преследовало две главные цели:

1.Обеспечение устойчивости и предотвращение крахов банков.

2.Ограничение концентрации капитала в руках немногих кредитных учреждений и недопущение монопольного контроля над денежным рынком.

53

Внастоящее время в США действует большое количество коммерческих банков. В некоторых штатах банкам разрешено открывать свои филиалы только на определенном территориальном участке, в определённом удалении от своего головного банка, если законодательство штатов незначительно отличается друг от друга.

Количество филиалов, обладающих правом предоставления всех видов финансовых услуг головного банка, значительно увеличилось в последнее время. Все эти тенденции, происходящие в банковской сфере, отражают другие изменения в стране: увеличение численности населения в провинциях страны; либерализацию законов, касающихся разрешения открытия коммерческих банков; более жёсткие и ограничительные требования для создания нового коммерческого банка по сравнению с требованиями для открытия филиалов банка; совершенствование банковских технологий и коммуникационных систем; усиление банковской конкуренции в борьбе за клиентов путём более доступных

иудобных отделений и филиалов, так как по закону США банкам запрещено вести конкурентную борьбу, изменяя процентные ставки ниже разрешённого законом минимально допустимого уровня.

Коммерческие банки США могут заниматься банковской деятельностью либо независимо, либо в составе какой-либо холдинговой компании. Холдинговые компании используются в банковской деятельности прежде всего для: 1) увеличения гибкости и приспособляемости коммерческих банков (так как через холдинговые компании можно открывать филиалы банков более чем в одном штате, в то время как это запрещено делать банкам, действующим независимо); 2) увеличения доступности к капиталу (особенно для небольших банков в штатах, где можно открыть только один «полносервисный» филиал); 3) уменьшения риска посредством диверсификации.

ВСША осуществляется два типа регулирования. Во-первых, законодательно ограничиваются операции, чреватые для банков повышенным риском и снижением ликвидности (например, устанавливается предельная величина кредита одному заёмщику). Во-вторых, с целью предотвращения опасности массового изъятия вкладчиками депозитов и возникновения паники на денежном рынке в 1934 г. была учреждена общенациональная система страхования банковских депозитов.

Традиционным принципом американского банковского законодательства считается ограничение концентрации капитала и поддержание конкурентных взаимоотношений и соперничества на денежном рынке путём установления

54

территориальных ограничений на открытие банками отделений (как в пределах одного штата, так и между штатами), контроля ФРС за созданием холдинговых компаний, регулирования разными органами надзора банковских слияний и т. д.

Эти особенности законодательства способствовали сохранению внешней децентрализованности и раздробленности банковской системы в США. В отличие от стран Западной Европы, где повсеместно образовались крупные общенациональные филиальные системы крупных банков, в США сохранилось множество мелких бесфилиальных банков.

Для надзора за банками в США создана одна из самых разветвлённых и сложных иерархических систем контрольных органов. Это в значительной степени связано с тем, что в стране исторически сложились две крупные группы банков − система национальных банков, которая подчиняется федеральным властям (контролеру денежного обращения − КДО в г. Вашингтоне) и система банков штатов, находящихся под юрисдикцией отдельных штатов.

Кроме того, контроль за деятельностью банков осуществляют Федеральная резервная система (ФРС) − выполняет функции центрального банка страны и Федеральная корпорация по страхованию депозитов (ФКСД). Контрольнорегулирующие функции этих учреждений нередко дублируют друг друга.

Мировой финансовый кризис XXI века затронул банковские системы всех стран и заставил по новому взглянуть на проблемы государственного регулирования экономики. Во всех развитых странах наблюдается активное участие государства в спасении терпящих бедствие банков через систему рекапитализации, выдачи государственных гарантий по банковским долгам. Во многих странах прошла волна национализации банков.

Мировой финансовый кризис отличается своими объёмами и возможными последствиями для всей мировой экономики. Главным отличием нынешнего финансового кризиса является то, что и у американского правительства, и у европейских властей есть понимание, что нельзя повторять ошибок 1929 г. Например, нельзя допускать дефляции или дать обрушиться банковской системе, даже если это стоит очень дорого.

Меры, принимаемые в большинстве стран по реанимации банков, связаны с резким вмешательством в собственность, включая такие крайние меры, как выкуп акций, национализация.

США, достаточно быстро отреагировав на банкротство в финансовом секторе, решились на вскрытие созданного ещё во времена Великой депрессии Резервного фонда, из которого выделили 700 млрд долл. на выкуп проблемных

55

долговых обязательств у банков. Через короткий промежуток времени

Федеральная резервная система (ФРС) США объявила о выделении 200 млрд долл. на поддержку ценных бумаг, потом ещё 20 млрд долл. на защиту вкладов и т.д.

Из 700 млрд долл., выделенных конгрессом США по «плану Полсона» для предотвращения финансового краха, 250 млрд долл. американские власти готовы направить на инвестирование в банковскую систему через приобретение долей в крупнейших американских банках, акции могут быть приобретены у нескольких тысяч банков.

Ни одному из девяти крупнейших американских банков, которые получили правительственные деньги, не было предоставлено выбора. Все банки должны будут выполнять ограничения, определённые Конгрессом США. Государство будет покупать привилегированные акции, не дающие права голоса. По этим акциям банки будут платить 5 %-ные дивиденды. Если в течение пяти лет банки этих денег не вернут, дивиденды вырастут до 9 %. Сделка структурирована таким образом, чтобы побудить банки привлекать частный капитал.

Кроме того, как ожидается, будет объявлено о плане правительства гарантировать в течение трёх лет погашение новых долгов банков. Эта мера направлена на то, чтобы обнадежить банки, побудив их выдавать кредиты друг другу, клиентам и главное − другим участникам рынка.

Очевидно, что мировой финансовый кризис стал своего рода инструментом естественного отбора: некоторые коммерческие банки прекращают своё существование, другие − сливаются в крупные структуры. Поэтому выбирая конкретную форму, направление и регион открытия филиала, банки должны учитывать условия рынка, его развитость, степень его монополизации, уровень концентрации и т.д.

Контрольные задания

1.Дайте определение филиала в соответствии с законодательством.

2.Раскройте сущность понятия “филиал кредитной организации”.

3.Сформулируйте функции филиала, раскройте их содержание.

4.Представьте классификацию филиалов.

5.Поясните цель и содержание филиальной политики кредитной организации.

6.Укажите преимущества и сложности деятельности кредитной организации

сфилиалами.

56

7.Рассмотрите содержание основных направлений взаимоотношений в системе банка с филиалами.

8.Сформулируйте и оцените значение стандартов развития филиальной сети.

9.Раскройте особенности функционирования филиалов в зарубежных странах.

2.СТРАТЕГИЯ ОСВОЕНИЯ НОВЫХ РЫНКОВ ПОСРЕДСТВОМ

РАСШИРЕНИЯ ФИЛИАЛЬНОЙ СЕТИ

2.1. Стратегия и тактика развития филиальной сети

Филиалы занимают ключевое место в системе коммерческого банка, несмотря на снижение их количества в банковской системе в последние 5 лет. Причин такого положения несколько:

Прежде всего, статус филиала, который авторы рассматривали подробно в главе 1. Фактически филиал – минибанк, на который возложены как бизнесфункции, так и управленческие функции в отношении более мелких бизнесподразделений банка. Филиал среди прочих подразделений банка выделяется универсальностью операций и клиентской базы, самостоятельностью и наличием функции управления, дополнительной к традиционным бизнесфункциям подразделений банка.

Кроме того, филиалу отведена весомая роль проводника банковской политики в конкретном регионе. Более мелкие подразделения не осуществляют маркетинговые, представительские функции, не продвигают бренд банка и его миссию. Эти, по сути, имиджевые функции возложены на филиалы.

Особое место филиалов в системе коммерческого банка определяется также более высоким уровнем рисков филиалов по сравнению с иными подразделениями банка. Повышенный уровень риска связан с большими объёмами и разнородными видами деятельности филиалов, большей самостоятельностью филиалов в принятии решений, высокими лимитами операций филиалов. Банк, имеющий филиалы, постоянно вынужден выбирать между полным контролем деятельности филиалов или оперативностью и доходностью бизнеса.

Значимость филиалов для банка диктует и тщательность подходов к развитию филиальной сети. Развитие филиальной сети предусматривает определение стратегии развития сети и тактических мероприятий для

57

реализации. Филиальная стратегия – основные ориентиры деятельности филиальной сети на относительно длительную перспективу, скорее всего 3 – 5 лет, в том числе приоритеты, цели, задачи и принципы функционирования филиальной сети. Филиальная тактика как совокупность способов и методов реализации филиальной стратегии определяется банком самостоятельно в целях достижения стратегических ориентиров.

Приоритеты развития филиальной сети предусматривают определение ведущих направлений создания и функционирования филиальной сети.

Выделяют несколько групп приоритетов:

–географические (распределение филиалов по территории региона, страны или мира). Выделяют локальные, региональные, национальные, иностранные филиалы;

–количественные (открытие одного или нескольких филиалов);

–отраслевые (ориентация на обслуживание филиалами конкретных отраслей);

–уровня управляемости (формирование филиальной сети по централизованной или децентрализованной схеме управления).

Цели развития филиальной сети, определяемые общебанковской политикой

врамках общей цели сохранения капитала, должны быть конкретными, реальными. Развитие филиальной сети может предполагать реализацию следующих целей:

– увеличение источников получения прибыли;

– расширение и диверсификация ресурсной базы;

– регулирование рисков банковской деятельности.

Формирование стратегии и тактики развития филиальной сети требует чёткого закрепления принципов формирования и развития филиалов, о которых было сказано в первой главе.

Реализация филиальной стратегии достигается через ряд тактических мероприятий, среди которых стоит выделить организационную структуру управления филиалами головным офисом; основные направления взаимоотношений между подразделениями банка, включая финансовые аспекты; а также применяемые экономические и административные инструменты воздействия на филиалы.

58

Управление филиалами основывается на ряде принципов:

1.Принцип эффективности. Филиалы должны приносить отдачу банку, чаще материализованную в виде прибыли, но, возможно, и в нематериальном выражении (присутствие в регионе, сопровождение клиента).

2.Принцип самоокупаемости и самофинансирования. Филиал должен обеспечивать свои текущие расходы за счёт собственных доходов, а также осуществлять капвложения или их часть самостоятельно. Банк может содержать убыточные филиалы, но в целом совокупная отдача филиалов для успешной деятельности банка должна быть положительной.

3.Принцип сочетания самостоятельности филиала и его управляемости головным банком. Филиал должен быть наделён определённой самостоятельностью в принятии решений и ответственностью, но при этом головной банк должен иметь инструменты проведения общебанковской политики.

4.Принцип материального стимулирования. Работа филиала должна стимулироваться не административными, а экономическими методами через премирование работников, выделение фондов.

5.Принцип единства политики филиала и головного банка. Филиал должен, независимо от степени самостоятельности, проводить политику банка в целом.

Одним из элементов филиальной политики является организационная структура управления филиалами, которая важна с точки зрения формирования методов регулирования, определения групп ответственных лиц, разработки систем контроля.

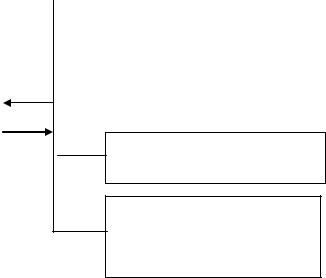

Организационная структура управления определяется количеством, размерами, удалённостью филиалов, степенью их самостоятельности. Управление филиалами, как и управление любой структурой, может основываться на линейной, линейно-функциональной или дивизиональной, которые представлены ниже.

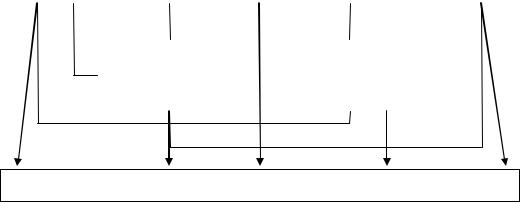

Впроцессе эволюции российской банковской системы менялась и организационная структура управления филиалами. На начальном этапе коммерческие банки имели, как правило, традиционную линейную структуру. В филиалах с такой структурой исполнители сгруппированы строго в соответствии

свыполняемыми ими функциями. Наиболее распространена в небольших и средних филиалах. Основа её заключается в пооперационном разделении подразделений, причём типичными составляющими являются операционный, валютный и кредитный отдел (см. рисунок 5)

59

Руководство банка

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Валютный |

|

|

Операционный |

|

|

Бухгалтерия |

|

Отдел ценных |

|

|

||||||||

|

|

отдел |

|

|

отдел |

|

|

|

|

|

|

|

бумаг |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредитный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Касса |

||||

|

|

|

|

|

|

Филиальная сеть |

|

|

|

|||||||||||

|

отдел |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 5 – Линейная организационная структура коммерческого банка Данная структура отличается простотой, прозрачностью, улучшенной

координацией в функциональных областях, отсутствием дублирования функций и работ, централизацией использования ресурсов.

Недостатками такой структуры являются: конфликты между подразделениями, их заинтересованность в решении не общих задач, а задач непосредственно своего подразделения, раздробленность, вынуждающая клиентов общаться с разными исполнителями в разных подразделениях,

отсутствие ориентации на банковские продукты и услуги, а также отсутствие чувствительности к изменению внешней среды [20].

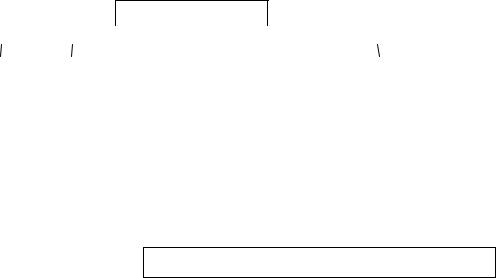

Институциональное развитие банков, формирование банковской политики как с точки зрения банковского надзора, так и с точки зрения собственников и управленцев, изменение экономической, финансовой политики, рост проблемных кредитов и невозвратов, а также выявление фактов нарушений и злоупотреблений со стороны персонала – всё это предопределило создание новой структуры управления со значительной централизацией, снижением полномочий и лимитов у филиалов. Сформировалась линейно-функциональная структура управления.

Такое решение способствовало повышению качества управления,

совершенствованию банковской системы в целом (см. рисунок 6).

|

|

60 |

|

|

|

|

|

|

|

Кредитный |

|

Руководство банка |

|

Бухгалтерия |

комитет |

|

|

|

|

|

|

|

|

|

Управление |

|

Управление |

пассивных |

|

активных |

операций |

|

операций |

|

|

|

Филиальная сеть

Рисунок 6. – Линейно-функциональная организационная структура коммерческого банка

Преимуществами линейно-функциональной структуры являются:

–усиление централизации управления;

–наличие двойной подчинённости подразделений банка, включая филиалы : организационной – по линейной зависимости; функциональной

–по функциональной вертикали;

–наличие единой тарифной и продуктовой политики, а также политики управления рисками;

–значительная экономия на управленческих расходах;

–ускоренное решение простых проблем филиальной сети, находящихся в компетенции одной функциональной службы.

Вместе с тем стали проявляться негативные тенденции (особенно это характерно для крупных банков с большой филиальной сетью):

–слабая адаптация к изменениям внешней среды;

–дробление функций на подфункции, обслуживание функции всё увеличивающимся количеством работников;

–игнорирование климатических, временных, национальных, культурных особенностей по месту нахождения филиала;

–усложнение координации между функциональными подразделениями, появление большого количества пограничных сфер, требующих согласования взаимоотношений [21], что тормозит решение вопросов (известны многочисленные случаи длительного (до 1 − 2 месяцев) принятия решений головными офисами по выдаче кредитов клиентам филиалов).

61

Постоянно меняющиеся рыночные условия, рост конкуренции, совершенствование банковских технологий и, наконец, тенденции к укрупнению банковских организаций привели к необходимости применения дивизиональных

структур с повышением полномочий руководителей филиалов, самостоятельности и ответственности филиалов за конечные результаты.

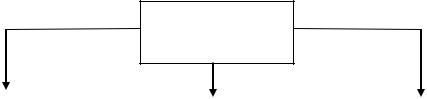

Дивизиональная структура предполагает деление банка не по функциональному признаку, а в соответствии с видами предлагаемой банковской продукции, группами потребителей или региональным признаком.

Данная структура является более сложной и характеризуется тем, что подразделения, обслуживающие клиентов, отделены от тех, которые обеспечивают деятельность банка и его развития (см. рисунок 7).

Благодаря такой организации специалисты и структуры, обслуживающие клиентов, освобождаются от формирования отчётности, выполнения запросов и указаний высшего руководства. Такие структуры позволяют лучше организовать обслуживание клиентов, отличаются большей контролируемостью процессов, их координацией. Им присуща чёткость и ясность поставленных целей и задач. Основным недостатком является дублирование некоторых функций, что приводит к увеличению затрат [20]. Дивизиональная структура предполагает перекрёстное подчинение филиалов как головному офису в рамках общей банковской деятельности, так и конкретным бизнес-подразделениям в рамках бизнес-функций (так называемый принцип «отраслевого» управления). Например, возникающие вопросы по кредитованию филиал решает с кредитным управлением головного офиса, вопросы по бухгалтерскому учёту − с бухгалтерией головного офиса и т. д. При этом общие вопросы организации работы, взаимодействия с разными подразделениями банка, открытие новых офисов и другие аналогичные управленческие решения принимаются филиалами совместно со специальным подразделением по работе с филиалами (управление или отдел по работе с филиалами, региональная служба банка).

Но при любой организационной структуре возникает необходимость создания подразделения по управлению филиальной сетью (отдел или департамент управления филиальной сетью), основная цель которого заключается в координации деятельности филиалов и формировании эффективной системы управления ими [43].

62

Руководство банка

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Управление |

|

Управление |

|

Управление |

|

Управление |

|||||||||

Финансовое |

|

Юридическая |

|

Кадровая |

|

Бухгалтерия |

|

кредитных |

|

пассивных |

|

по работе с |

|

банковских |

||||||||||||

управление |

|

служба |

|

служба |

|

|

|

|

|

операций |

|

операций |

|

филиалами |

|

технологий |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отдел |

|

|

Отдел |

|

|

Отдел |

|

|

Отдел |

|

|||||

|

|

|

|

|

|

|

Группа |

|

|

кредитования |

|

|

депозитарных |

|

|

мониторинга |

|

|

компьютерных |

|

||||||

|

|

|

|

|

|

|

расчётов |

|

|

населения |

|

|

операций |

|

|

работы |

|

|

технологий |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

филиалов |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отдел |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кредитования |

|

|

Фондовый |

|

|

Отдел по работе |

|

Отдел |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

малого |

|

|

отдел |

|

|

с филиалами |

|

банкоматов |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

бизнеса |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Филиальная сеть

Рисунок 7. – Дивизиональная организационная структура коммерческого банка

Создание специального подразделения позволяет координировать работу филиалов из одного центра, аккумулировать типовые и нетиповые ситуации по всем аспектам деятельности филиалов, результаты управления филиалами, соответственно активно совершенствовать управление.

В числе функции специального подразделения по управлению филиалами можно выделить:

−экономическое обоснование создания и расширения филиальной сети;

−планирование деятельности филиалов;

−анализ результатов деятельности филиалов;

−сбор, обработка рекомендаций филиалов в части реализации каких-либо программ, услуг, тарифов.

Вцелях эффективного управления филиалами необходимо указать основные направления регулирования филиалов. К таким могут относиться : реализация общебанковской политики, повышение качества услуг филиалов, лимитирование, порядок перераспределения ресурсов и финансового результата, внедрение системы материального стимулирования, усиление аналитической и плановой работы в филиалах.

Методы управления филиальной сетью определяются каждым банком

самостоятельно с учётом общебанковских принципов управления. В

63

зависимости от степени централизации применяются преимущественно экономические методы управления:

–трансфертные цены;

–распределение прибыли,;

–премирование;

–лимитирование и пр.

или административные методы управления:

–согласование каждой сделки;

–наложение взысканий на сотрудников филиала.

В целом значение концепции заключается в определении чётких ориентиров формирования филиалов и управления ими, ответственных лиц, что должно упорядочить систему взаимоотношений филиалов и головного банка.

Управление филиальной сетью включает два направления:

1.Стратегия управления филиальной сетью.

2.Тактика управления филиальной сетью.

Основные положения внутреннего документа по управлению филиальной сетью представлены в Приложении Д на примере регионального банка Дальнего Востока России.

Стратегия и тактика развития филиальной сети разрабатывается и корректируется в рамках общебанковской стратегии. Прежде всего это касается освоения новых рынков, открытия новых филиалов. Также каждый действующий филиал принимает непосредственное участие в реализации стратегии развития филиальной сети.

Одним из важнейших стратегических мероприятий является бизнеспланирование освоения новых рынков или развития действующих филиалов.

2.2. Планирование открытия и деятельности филиала

В данном параграфе остановимся на подготовительных процедурах по открытию филиала банка. Они включают следующие этапы:

I. Исследование рынка по местонахождению предполагаемого подразделения (социально-экономических, политических и иных условий развития, изучение потенциальных клиентов подразделения, перечня, объёмов и доходности возможных операций подразделения на данной территории).

Исследования проводятся управлением, занимающимся развитием банка на основе данных местных органов власти, статистических органов, данных по

64

банкам-конкурентам и иным доступным источникам. При необходимости для исследований привлекаются специалисты других подразделений банка. Результаты исследований оформляются в аналитической записке на имя президента банка с предложением об открытии или нецелесообразности открытия подразделения, о его форме (филиал, дополнительный офис,

операционная касса). |

|

Примерное содержание аналитической записки |

представлено в |

Приложении Е. |

|

Правление банка принимает решение о целесообразности продолжения работы по открытию подразделения, о сроке его открытия.

Организация работы по открытию филиала возлагается правлением банка на руководителя управления развития. Интересы банка по месту нахождения планируемого филиала осуществляет региональный представитель банка, входящий в состав управления развития. Функции регионального представителя определяются должностными инструкциями, полномочия – доверенностью, выданной председателем правления банка. Содержание регионального представителя производится за счёт банка, включая заработную плату, аренду помещения, аренду офисной техники.

II. Разработка бизнес-плана открытия филиала

Разработка бизнес-плана подразделения производится управлением развития банка на основе данных, представляемых региональным представителем, иной доступной информации. Бизнес-план должен быть согласован со всеми необходимыми подразделениями банка. Подготовленный бизнес-план открытия филиала представляется для рассмотрения на заседание правления. Правлением банка принимается решение о вынесении вопроса по открытию филиала на заседание совета директоров.

Решение об открытии филиала принимается советом директоров в соответствии с Уставом банка.

Председатель правления банка утверждает бизнес-план открытия нового филиала, уполномочивает регионального представителя или иное лицо выполнять обязанности по государственной регистрации прав на помещение, землю, заключение необходимых договоров.

Основные процедуры по открытию филиала предполагают следующие мероприятия:

– Составление плана мероприятий

65

Основные процедуры по открытию филиала производятся в соответствии с планом мероприятий, утверждённым председателем правления банка, с указанием конкретных сроков и ответственных за выполнение мероприятий.

Ответственным за разработку плана мероприятий по открытию подразделения является руководитель управления развития банка. План мероприятий согласовывается с соответствующими структурными подразделениями головного банка.

– Уточнение затрат по открытию подразделения

Уточнение затрат по открытию филиала производится с привлечением специалистов соответствующих подразделений головного банка. Уточнённые затраты включают затраты капитального и иного характера по открытию подразделения, в том числе затраты на покупку или аренду помещения, оборудования, создание или укрепление кассового узла, затраты по заработной плате работников и базируется на инвестиционном плане. Суммы затрат фиксируются в сметах, договорах, иных документах и не оформляются общим документом.

Ответственным за организацию уточнения является руководитель управления развития банка. Контроль исполнения смет затрат производит соответствующий орган банка совместно с главным бухгалтером.

– Приобретение помещения и оборудование для филиала

Ответственными за поиск вариантов помещений для подразделения являются управление развития банка и административно-хозяйственное управление.

Ответственным за реконструкцию, ремонт помещения, установление оборудования, обеспечивающего надлежащую эксплуатацию помещения является административно-хозяйственное управление.

Ответственным за установление оборудования, обеспечивающего надлежащую безопасность и охрану помещения, является департамент информационного обеспечения.

Оформление документации по покупке или аренде помещения, аренде земли осуществляет департамент юридического обеспечения.

Оборудование помещения мебелью, кондиционерами, кассовым и офисным оборудованием организует административно-хозяйственное управление.

Оборудование помещения компьютерным оборудованием и средствами связи организует управление автоматизации.

– Подбор кадров

66

Подбор кадров для филиала организуется совместно региональным представителем, управлением развития банка, управлением делами в соответствии с Типовым штатным расписанием вновь открываемых филиалов при согласовании с профильными структурными подразделениями головного банка. Потенциальные руководитель подразделения, его заместитель, главный бухгалтер и его заместитель, другие сотрудники должны отвечать квалификационным требованиям, предъявляемым действующим законодательством и внутрибанковскими документами.

– Подбор потенциальных клиентов

Подбор потенциальных клиентов филиала производится при непосредственном участии управления развития, кредитного управления, иных структурных подразделений банка. К подбору клиентов филиала привлекается региональный представитель.

Управление развития банка готовит список потенциальных клиентов филиала с указанием наименования, вида деятельности, оборотов по счетам. Кредитное управление до открытия филиала организует проработку кредитных проектов, проектов по лизингу, факторингу, операциям с ценными бумагами клиентов, в обслуживании которых заинтересован банк. Иные подразделения головного банка при наличии информации о потенциальных клиентах нового подразделения предоставляют её в управление развития банка.

–Оформление документов для уведомления Банка России об открытии филиала и согласовании кандидатур директора, главного бухгалтера и их заместителей

Оформление документов для уведомления Банка России об открытии филиала и согласовании кандидатур руководителей в соответствии с требованиями Банка России производится соответствующими службами банка.

–Разработка документов по текущей деятельности филиала

Разработка документов по текущей деятельности филиала (финансовый план, план кредитования, план привлечения физических лиц, план рекламной кампании и т. д.) осуществляется совместно директором нового филиала и управлением развития и согласовывается с соответствующими профильными подразделениями головного банка.

Ответственным за координацию процесса разработки и согласования документов по текущей деятельности филиала является управление развития банка.

67

Заключительные процедуры по открытию подразделения

1. Оформление доверенности руководителю филиала

Оформление доверенности директору, главному бухгалтеру, иным руководителям вновь открытого подразделения производится департаментом юридического обеспечения и подписывается председателем правления банка. Копия доверенности предоставляется в ГУ ЦБ в соответствии с требованиями нормативных актов Банка России.

2. Открытие корреспондентского счёта

Открытие корреспондентского счёта производится филиалом на основании доверенности, выданной руководителю филиала. Координацию и организационную помощь в открытии корсчёта филиала оказывает управление развития банка.

3. Выход филиала на планируемые показатели деятельности

Выход филиала на планируемые показатели осуществляется в соответствии с бизнес-планом и документами, регламентирующими текущую деятельность.

Структурные подразделения головного банка курируют и контролируют деятельность вновь открытого филиала по профильным направлениям.

Ответственным за общую координацию деятельности вновь открытого филиала до достижения уровня полной окупаемости затрат является руководитель управления развития банка.

В целях сокращения затрат времени, денежных и материальных ценностей, учёта всех требований при открытии новых филиалов банками применяется стандартный набор процедур, документов и расчётов по открытию очередного филиала. Этот стандартный набор получил название «типовой филиал». Типовой филиал представляет собой шаблон, матрицу открытия филиала. Руководство этим шаблоном снижает риск неверных действий при открытии офиса, риск неучёта возможных затрат, экономит время специалистов банка и позволяет поставить открытие филиалов на поток. Это особенно актуально в связи с реализацией многими банками политики по расширению регионального присутствия.

Таким образом, открытие подразделений банка включает три этапа:

–подготовительные процедуры по открытию подразделения;

–основные процедуры по открытию подразделения;

–заключительные процедуры по открытию подразделения. Цели реализации процедур следующие:

68

–подготовительные процедуры – принятие обоснованного решения об открытии подразделения;

–основные процедуры – полная подготовка открытия подразделения;

–заключительные процедуры – организация начала текущей деятельности подразделения.

Задачами подготовительных процедур являются:

–изучение целесообразности открытия подразделения;

–изучение финансовых, технических и иных возможностей банка по открытию нового подразделения;

–составление бизнес-плана открытия подразделения. Задачами основных процедур являются:

–составление плана мероприятий;

–уточнение затрат по открытию подразделения;

–приобретение и оборудование помещения для подразделения;

–подбор кадров;

–подбор потенциальных клиентов;

–оформление документов для уведомления Банка России об открытии подразделения и согласовании кандидатур директора, главного бухгалтера и их заместителей;

–утверждение документов по текущей деятельности подразделения. Задачами заключительных процедур являются:

–оформление доверенности руководителю подразделения;

–открытие корреспондентского счёта для филиала в РКЦ (при необходимости);

–контроль и координация работы подразделения до выхода на планируемые показатели деятельности.

Освоение новых рынков требует пристального внимания банка и корректировок деятельности филиалов. В связи с этим актуальным становится и бизнес-планирование деятельности филиалов не только на ближайший год, но и на перспективу в два-три года. Планирование деятельности филиалов находит своё отражение в стратегии развития филиалов кредитной организации.

Стратегия развития филиала может быть представлена в следующем виде:

1.Общие положения стратегии филиала

Миссия (предназначение) филиала в регионе Задачи филиала на период:

– в области банковского бизнеса;

69

–в области управления рисками;

–в области бухучёта;

–в области материального обеспечения;

–в области кадрового потенциала;

–в области технологий, безопасности и пр.

Тип стратегии − экстенсивное развитие или интенсивное развитие. 2. Текущее позиционирование филиала на рынке

1.1.Анализ внешней среды

−социально-экономические факторы: численность и динамика населения,

структура и динамика производства, наличие и степень реализации социальноэкономических программ, потенциал региона;

−общественно-политические факторы: уровень стабильности, перспективы развития;

−национально-культурные факторы: национальный состав, отношение к банковским услугам;

−технологические факторы: наличие и состав современных банковских технологий в регионе, потенциал их развития.

1.2.Оценка конкурентной среды

−доля филиала на рынке банковских услуг;

−основные конкуренты, их преимущества;

−конкретные конкурентные преимущества и недостатки филиала.

2.3.Оценка международных факторов

−степень развития международных связей региона;

−действующие и перспективные проекты сотрудничества;

−проблемы развития международных отношений в регионе.

2.4.Оценка ключевых факторов, влияющих на деятельность филиала (макроэкономические, региональные, внутренние).

3. Реализация стратегии филиала

3.1 Мероприятия в области банковского бизнеса:

−мероприятия в области формирования ресурсной базы, привлечения клиентов– юридических и физические лиц;

−мероприятия в области активных операций с юридическими и физическими лицами;

−мероприятия в области продвижения новых банковских продуктов (лизинг, факторинг, пластиковые карты, кредитование населения и пр.);

70

−мероприятия в области расширения перечня и улучшения качества предоставляемых филиалом услуг, включая внедрение новых форм обслуживания клиентов, активизации каналов обратной связи с клиентом, совершенствования тарифной политики;

−мероприятия в области информационной и рекламной поддержки бизнеса.

3.2 Мероприятия в области организационно-технической деятельности филиала

−мероприятия в области управления филиалом, включая организационную структуру, планирование деятельности, организация документооборота, регулирование рисков, маркетинг и пр;

−мероприятия в области материального обеспечения филиала, включая приобретение и реконструкцию помещений, прочих основных средств;

−мероприятия в области кадрового обеспечения филиала, включая подбор и продвижение кадров, формирование кадрового резерва, повышение квалификации;

−мероприятия в области социального обеспечения работников, улучшения условий труда.

4. Итоговое позиционирование филиала на рынке

4.1Доля филиала на рынке банковских услуг по отдельным направлениям после внедрения планируемых мероприятий (с разбивкой по годам).

4.2Основные результаты банковской деятельности филиала после внедрения планируемых мероприятий (с разбивкой по годам):

−количество и состав клиентской базы, включая юридические и физические лица, резидентов и нерезидентов;

−перечень услуг, предоставляемых филиалом;

−формы предоставления услуг клиентам;

−объём и структура привлечённых средств;

−объём и структура размещённых средств;

−объём и структура доходов и расходов филиала;

−финансовые результаты деятельности филиала;

−объём и структура фондов филиала.

4.3Основные результаты организационно-технической деятельности филиала на конец периода после внедрения планируемых мероприятий:

−организационная структура филиала, функциональные обязанности подразделений;

−материальная база филиала;

−кадровый состав филиала;

71

−социальное обеспечение, условия труда;

−прочие результаты.

Стратегия филиала рассматривается головным банком и принимается как основа в реализации программы освоения определённого рынка.

Стадия формирования стратегии развития филиальной сети, бизнеспланирования деятельности филиалов требует значительных временных и трудовых затрат, но без неё невозможно формирование целостного представления о масштабах, приоритетах и результатах деятельности филиалов.

Не менее важным является и регулирование текущей деятельности филиалов в рамках разработанной стратегии развития.

Контрольные задания

1.Раскройте цель и значение развития филиальной сети.

2.Дайте характеристику филиальной стратегии.

3.Охарактеризуйте основные элементы филиальной тактики.

4.Перечислите основные инструменты регулирования деятельности филиалов, оцените их значение.

5.Опишите основные этапы открытия подразделения коммерческого банка.

6.Дайте понятие типового филиала.

7.Поясните значение программного документа “Стратегия развития филиала” в деятельности отдельного филиала и банка в целом.

3.ОСОБЕННОСТИ РЕГУЛИРОВАНИЯ ФИЛИАЛЬНОЙ СЕТИ

3.1.Регулирование деятельности филиалов со стороны центрального банка

Регулирование деятельности филиалов со стороны центрального банка прошло несколько этапов развития за 20 лет функционирования рыночной банковской системы.

В период с конца 80-х годов XX века до 1996 г. центральный банк не акцентировал внимание на регулировании филиалов и многофилиальных банков. Более актуальной была разработка и внедрение на рынок базовых нормативных документов, позволяющих выстроить основу новой банковской системы, заложить принципы предоставления услуг, учета и отчетности.

72

Однако после кризиса 1998 г., причиной которого в числе прочих явилось и слабое управление филиальной сетью со стороны головных офисов банков, центральный банк РФ распространил свои надзорные функции и на сферу внутреннего управления в банках, регулирование рисков. Построение внутренне устойчивой и управляемой системы в границах одной кредитной организации стало приоритетом для каждого многофилиального банка. В этот период Центральный банк РФ выпустил несколько нормативных документов, которые содержали прямые указания на порядок и методы регулирования филиалов и банков с филиалами со стороны центрального банка, начиная от процедур открытия филиала до проведения проверок и закрытия подразделений. В тех же нормативных документах Центральный банк РФ как надзорный орган стимулировал банки к внедрению ими методов эффективного управления подразделениями, например, рекомендуя устанавливать лимиты на операции филиалов и даже приводя перечень таких лимитов. Десятилетие между кризисами 1998 и 2008 гг. ознаменовалось более интенсивным регулированием филиальных сетей банков со стороны надзорного органа. Связано это не только с отголосками кризиса 1998 г., но и с появлением и существенным расширением розничных банков, подразделения которых должны являться не только точками продаж банковских услуг, но и активно управляться банками в рамках регулирования рисков.

Впериод после кризиса 2008 г. Центральный банк РФ вновь пересмотрел нормативные документы, касающиеся регулирования филиалов и многофилиальных банков. В 2010 г. отменена действовавшая почти 13 лет Инструкция № 65 «О порядке осуществления надзора за банками, имеющими филиалы». В связи с тем что большинство банков России имеет филиалы,

регламентировать надзор отдельной инструкцией не имеет смысла. Все банки, не −

зависимо от наличия филиалов, должны соблюдать все требования банковского законодательства. Правда, регулирование деятельности банком, имеющих филиалы за рубежом, пока производится на основе отдельной Инструкции № 76, принятой ещё в 1998 г. Объясняется это особенностями открытия филиалов за рубежом, спецификой проводимых операций (в значительной объёме с нерезидентами), необходимостью соблюдения как российского законодательства, так и законодательства страны пребывания.

Внастоящее время ЦБ РФ в отношении филиалов и банков с филиалами осуществляет следующие действия (назовем их внешним управлением в отличие от управления филиалами со стороны коммерческого банка):

73

-открытие и закрытие филиалов и иных подразделений банка (филиала),

-проверка деятельности филиалов в рамках осуществления функций банковского регулирования и банковского надзора,

-принятие мер в рамках пруденциального надзора и контроля конкуренции. Первые взаимоотношения между банком и ЦБ РФ по поводу филиалов

возникают на стадии открытия филиала. Сравнение процедур и требований ЦБ РФ в части открытия филиалов в России и за рубежом (Приложение Д) выявляет ряд отличий, которыми должны руководствоваться банки, принимая решения о расширении сети. При этом представлению документов в ЦБ РФ для регистрации филиала на территории РФ или получения разрешения на открытие

филиала за рубежом предшествует серьезная работа по изучению потенциального рынка, составлению бизнес-плана открытия и функционирования филиала, чему посвящена глава 2 учебного пособия.

Завершение работы филиала также вызывает необходимость участия ЦБ РФ. В Приложении Е представлены основные процедуры и требования к кредитной организации при закрытии филиалов в России и за рубежом. В задачи ЦБ РФ как надзорного органа входит контроль соблюдения кредитной организацией требований кредиторов филиала.

В процессе деятельности филиала ЦБ РФ проверяет правомерность и правильность совершаемых операций, качество управления филиалами (соблюдение филиалами полномочий и ограничений операций филиала со стороны головного офиса, оперативность и актуальность управленческих решений головного офиса в отношении филиалов). По результатам проверок ЦБ РФ делает заключение об уровне менеджмента банка и степени управления рисками многофилиального банка. По результатам проверок либо на основе оперативной информации ЦБ РФ может применить к многофилиальному банку пруденциальные нормы, такие как ограничение на открытие новых филиалов. Мера воздействия в виде запрета на открытие филиалов применяется в случае опасного нарастания проблем в деятельности кредитной организации, неудовлетворительного её финансового положения в целях ограничения риска кредиторов и клиентов кредитной организации.

Надзорный орган вправе ввести запрет на открытие филиалов сроком до одного года. Запрет на открытие филиалов оформляется предписанием, в котором должна быть установлена дата начала применения указанной меры воздействия. Мера воздействия в виде запрета на открытие филиалов может быть введена вновь, если по истечении срока действия предписания результаты

74

анализа деятельности кредитной организации не свидетельствуют о ликвидации проблем, связанных с ухудшением её деятельности.

Наряду с задачей регулирования общего состояния банков с филиалами, задача центрального банка – организовать здоровую конкуренцию, чтобы преимущества получали банки, финансово устойчивые, имеющие передовые технологии, кадры, системы управления. Рост филиалов банков является одним из факторов нарастания монополизма, в связи с чем центральный банк является одним из органов антимонопольного контроля.

В отношении создания и деятельности финансовых монополий в сфере банковской деятельности в России до 1999 г. действовали только нормы, указанные в законах «О центральном банке» и «О банках и банковской деятельности», которые имеют силу и в настоящее время после введения Закона «О защите конкуренции». Ограничения конкуренции устанавливаются объёмом сделок по приобретению долей (акций) кредитной организации: приобретение более 5% требует уведомления, более 20% – предварительного согласия Банка России. Отказ в сделке Банк России может предоставить только в случае неудовлетворительного финансового состояния приобретателя долей (акций), а вовсе не из-за возможности монополизации этим лицом сектора банковского рынка. Цель правил – не избежать монополизации банковского сектора, а предупредить процесс «растаскивания» банковских активов. Закон «О защите конкуренции» определил ряд сделок, ведущих к образованию финансовой монополии и требующих разрешения антимонопольного комитета, включая слияния и присоединения, создание финансовых организаций, изменение их уставных капиталов, приобретение активов финансовой организации выше величины, установленной правительством для организаций, величина уставного капитала которых превышает установленный размер (величина пока не установлена).

Основными свойствами монополизированного рынка являются потеря эффективности, эффект перераспределения и чистые потери. Под потерей эффективности понимается увеличение процентной ставки по банковским ссудам выше предельных издержек кредитования, вследствие чего общество теряет ресурсы, которые можно было использовать на другие цели с меньшими издержками. Под эффектом перераспределения понимается переход дополнительной выгоды, которая бы имела место для заёмщиков на конкурентном рынке, к монопольной банковской системе. Под чистыми потерями понимается та часть выгоды, которая не получена ни заёмщиком, ни

75

банком вследствие высокой цены ссуд, ограничивающих их получение заёмщиком и использование в производстве. В конечном итоге монополизм ведёт к сокращению производителей товаров, услуг и самих банков.

В зарубежной практике основным является разрешение вопроса о выгодности обществу крупных банков, а именно об уменьшении их издержек при увеличении их размеров. Оптимальным размером банка признаётся средний размер, при котором долгосрочные средние общие издержки будут минимальны, а следовательно, будет обеспечена наибольшая эффективность. Достичь оптимальной величины возможно за счёт «эффекта масштаба». Он, увеличивая уставный капитал, открывая дополнительные филиалы, устанавливая банкоматы и распределяя те же затраты на большее количество объектов, тем самым сокращает затраты на единицу за счёт эффекта диверсификации (разнообразие круга операций, для осуществления которых не требуется дополнительных затрат по обучению персонала и техническому совершенствованию). В силу развитости процедур контроля монополизма в американской практике обратимся к применяемым в США инструментам. В основе оценки степени конкуренции на банковском рынке лежит доля депозитов или кредитов, контролируемых крупнейшими банками. В качестве показателя рыночной концентрации с 1992 г. Министерство юстиции США предписывает обязательный расчёт индекса Герфинделя – Хиршманна (С), который отражает суммарную долю активов, депозитов или продаж, приходящихся на каждую из фирм, обслуживающих рынок.

«С» может варьироваться от 10 000 (100%), что означает монопольное положение фирмы на рынке, до приближения к 0, что означает отсутствие конкуренции. Слияние, при котором «С» более 1 800, характеризуется как рынок высокой концентрации. Если изменение «С» в результате слияния будет превышать 200, то реакция надзорных органов будет отрицательной. Индекс рассчитывается по формуле

С = ∑ Ai , |

( 1 ) |

I=1

где Ai – доля депозитов (активов), контролируемых банком i, %;

С – общее количество банков, обслуживающих рынок.

Формирование и развитие сетевых розничных банков, одной из особенностей которых является наличие филиалов, ставит перед центральным банком ряд задач по координации именно этой группы банков. Качество

76

банковского бизнеса, эффективное управление капиталом в регионах, несомненно, оказывает влияние на качество и устойчивость всей банковской системы страны.

Основными задачами центрального банка в координации сетевых розничных банков должны являться:

– обобщение и анализ деятельности розничных кредитных организаций, включая динамику основных показателей деятельности филиалов и кредитных организаций в целом, качество управления, степень принимаемых рисков;

–совершенствование нормативной базы регулирования розничных кредитных организаций прежде всего как кредитных организаций, имеющих значительное количество филиалов;

–оценку степени конкуренции банков на региональных рынках и принятие мер к недопущению банковской монополии;

–обеспечение адекватности рынка капиталов и банковской системы в регионах. Для реализация указанных задач предполагается ряд мероприятий:

1.Формирование или расширение на базе Главного управления центрального банка по региону аналитического департамента для сбора, обработки, анализа и оценки региональной банковской системы, уровня конкуренции в регионе.

2.Согласование открытия филиалов иногородних банков и новых банков в регионе при соблюдении требований конкурентной среды.

3.Разработка совместно с правительствами регионов, местными кредитными организациями региональных программ развития банковских систем.

4.Участие в формировании и контроле региональных объединений банков.

5.Разработка при содействии Ассоциации российских банков стандартов деятельности кредитных организаций с филиалами.

Предпосылки и инструменты для выполнения указанных задач имеются практически в каждом территориальном управлении Банка России и могут быть реализованы на практике.

Аппарат практически каждого ГУ ЦБ имеет в своём составе аналитические службы, призванные систематизировать и анализировать информационные потоки, касающиеся деятельности банков в регионе. Например, в отделе экономического анализа ГУ ЦБ по краю (области) анализу подвергаются такие параметры, как денежная масса региона, состояние банковской системы, включая динамику численности кредитных организаций, структуру капитала,

доходов и расходов, финансовых результатов, источников ресурсов и

77

направлений их размещения в регионе, состояние платёжной системы, фондового рынка и прочие сведения. Указанная информация получается из финансовых и прочих отчётов кредитных организаций и даёт возможность увидеть цельную картину состояния рынка капиталов и адекватность ему банковской системы. Но эта информация является служебной и не подлежит использованию вне ГУ ЦБ. Выполняя функции координатора банковской системы, ГУ ЦБ всё же должен усилить внимание обеспечению банков региона сводной информацией.

Всборнике «Социально-экономическое развитие края (области)», издаваемом ежемесячно, публикуются минимальные сведения: о количестве кредитных организаций и их филиалов на территории региона, об объёме кредитных вложений и остатках вкладов физических лиц в Сбербанке. На основе этих данных вряд ли возможно представить реально место каждой кредитной организации на рынке, её потенциал и оценить реальность перспектив. Например, это может быть актуально при открытии филиалов московских банков или выборе географии расширения местных организаций. ГУ ЦБ необходимо публиковать более полную сводную информацию, выделяя отдельно сведения по местным банкам. Например, можно издавать ежемесячный региональный бюллетень по типу «Бюллетеня банковской статистики» Банка России. ГУ ЦБ должны оценивать не только состояние региональной банковской системы, но и её влияние на экономику региона. Уместным является использование опыта Национального банка Башкирии, где в течение шести лет осуществляется поиск новых подходов к деятельности территориального учреждения ЦБ, созданию эффективных систем управления. В числе одной из методик используется Методика анализа влияния банковской системы на развитие региональной экономики. Возникнув в ответ на необходимость определения приоритетных, первоочередных для финансирования отраслей, в условиях ограниченности ресурсов, методика является способом оценки и экономики региона, и банковской системы и используется для регулирования финансовых потоков на уровне республики. Полученными результатами пользуются не только специалисты Национального банка, но и аппарат Президента республики, Госкомстат и прочие заинтересованные структуры.

Воснову методики положена концепция, рассматривающая банковскую систему как сектор экономики региона, как часть системы экономических взаимосвязей. Анализ проводится по укрупнённым статьям: состояние

78

экономики, структура ресурсов и вложений банков, инвестиции, состояние расчётов, развитие банковской системы.

Принципиальные отличия от применяемых ГУ ЦБ методик заключаются в более детальном анализе ресурсной базы банков (даётся анализ по источникам средств: бюджетные, внебюджетные, собственные, финансового и нефинансового сектора, ресурсы, поступившие извне республики и привлечённые внутри неё), тщательный анализ инвестиций, проектное финансирование, участие в ФПГ, косвенное кредитование, составление списков финансируемых инвестиционных проектов, что даёт представление о степени развития экономики), анализ таких относительно новых форм расчётов, как пластиковые карты, векселя. При анализе банковской системы уделяется внимание степени проблемности банков, их экономическим нормативам, относительным показателям деятельности.

Таким образом, указанная методика позволяет всесторонне проанализировать состояние и экономики и банков и может быть адаптирована для анализа банковской системы других регионов. Для более глубокого анализа региональной банковской системы необходимо, на наш взгляд, анализировать отдельно показатели развития местных банков и иногородних филиалов. Без указания наименований кредитных организаций нужно предоставлять информацию об объёмах и структуре привлечённых ресурсов, объёмах и структуре активных операций, целесообразно предоставлять сведения об оборотах и остатках по данным направлениям, о средних процентных ставках, о структуре доходов и расходов, финансовом результате, выполнении экономических нормативов.

Обязательным направлением деятельности центрального банка является оценка конкуренции банковского рынка и принятие мер по не допущению банковской монополии в регионе (федеральном округе). В целях оценки конкуренции в регионе следует предоставить права оценки одному из ГУ ЦБ, находящихся в регионе (федеральном округе). Выбранное ГУ ЦБ должно иметь следующие права:

-получать всю необходимую информацию от ГУ ЦБ в других краях и областях региона;

-использовать официально принятые методики оценки конкуренции на финансовых рынках, как в отношении действующих банков, так и планируемых

коткрытию филиалов кредитных организаций других регионов. При отсутствии

79

или несовершенстве методик, разрабатывать и дорабатывать собственные методики с обязательным предоставлением в ЦБ РФ, г. Москва;

-применять необходимую технику и программное обеспечение для проведения оценки уровня конкуренции и анализа состояния кредитных организаций;

-публиковать в печати результаты оценки, доводить их до сведения кредитных организаций региона, филиалов и головных банков кредитных организаций других регионов;

-участвовать в согласовании открытия новых банков, филиалов кредитных организаций других регионов.

Всвязи с наступившим мировым кризисом существует реальный факт грядущих стратегических изменений в банковской филиальной политике. В настоящее время ведущие банки вплотную столкнулись с необходимостью внедрения новых форм развития бизнеса. К ним можно отнести серьёзный пересмотр своих позиций в отношении клиентских сегментов, изменение тарифной политики, развитие новых схем и продуктов и, конечно же, повышение эффективности развития филиальной сети. Очевидно, что практически все выгодные с точки зрения открытия филиала регионы уже освоены, а потенциал зачастую достаточно ограничен. Поэтому решение основных проблем филиалов – это усиление и закрепления своих конкурентных позиций на региональных рынках. Неравномерность размещения банков по регионам нивелируется открытием филиалов. При избытке банковского капитала в одних регионах ощущается его недостаток в других, что является объективной основой для свободного перелива капиталов, чему может способствовать дальнейшее расширение филиальной сети в районных центрах субъектов Российской Федерации.

Слияния, поглощения, разорения отдельных коммерческих банков в условиях кризиса чаще всего открывают возможности использования преимуществ, связанных с горизонтальной или вертикальной интеграцией хозяйственных процессов. Вместе с тем поглощение мелкого коммерческого банка может выступать удобной формой вывода части капитала из отрасли или региона, столкнувшихся со спадом производства. Упрощение процедуры слияния и присоединения банков улучшило бы работу средних и мелких банков, решая проблему их низкой капитализации. Сращивание мелких и средних банков в рамках региона и за его пределами создаст в современных условиях спада экономики нормальные экономические условия для интеграции субъектов

80