идентификационный номер налогоплательщика (ИНН); ж) наименование и местонахождение банка получателя, его банковский

идентификационный код (БИК), номер корреспондентского счёта или субсчёта; з) назначение платежа; и) сумму платежа, обозначенную прописью и цифрами; к) очерёдность платежа;

л) вид операции в соответствии с правилами ведения бухгалтерского учёта в Банке России и кредитных организациях, расположенных на территории Российской Федерации;

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях) 19.

1.3. Классификация платёжных систем

Платёжные системы можно классифицировать по различным признакам. Перечислим наиболее существенные из них.

В зависимости от степени значимости в функционировании финансовой системы выделяют системно значимые, системно важные и иные платёжные системы.

Системно значимые платёжные системы играют решающую роль в экономике, и их безопасность и эффективность определяются в качестве целей государственной политики, в том числе одной из целей деятельности Центрального банка. Так, в соответствии со ст. 3 Федерального закона №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г. обеспечение эффективного и бесперебойного функционирования платёжной системы является целью деятельности Банка России, наряду с защитой и обеспечением устойчивости рубля, а также развитием и укреплением банковской системы Российской Федерации;

Отличительной чертой системно значимой платёжной системы является потенциальная возможность вызывать системные сбои или передавать финансовые шоки внутри финансовой системы на национальном или даже международном уровне. Большинство стран имеют, по крайней мере, одну такую платёжную систему. Системно значимая платёжная система, как правило, должна отвечать хотя бы одной из следующих характеристик:

19 О безналичных расчётах в Российской Федерации : положение Банка России № 2-П от 02.10.2002 г. (в ред. Указания от 22.01.2008 №1964-У).

18

—это единственная платёжная система страны или основная система по совокупной стоимости обрабатываемых платежей;

—обрабатывает в основном крупные платежи;

—используется для расчётов по операциям на финансовых рынках или для расчётов по операциям других платёжных систем.

Системная важность определяется в основном размерами или природой отдельных платежей или их совокупной стоимостью. Системы, предназначенные специально для обработки платежей крупной стоимости, обычно считаются системно важными.

Комитетом по платёжным и расчётным системам центральных банков стран Группы десяти разработаны Ключевые принципы для системно значимых платёжных систем, которые предназначены для использования в качестве универсального руководства, стимулирующего разработку и функционирование более безопасных и эффективных системно значимых платёжных систем по всему миру.

В зависимости от географических границ охвата платёжными услугами

выделяют локальные, внутренние и международные (трансграничные) платёжные системы.

К локальным можно отнести системы, предоставляющие клиентам платёжные услуги на ограниченной территории, например одного субъекта Российской Федерации. В качестве примера подобной системы можно назвать ныне уже не существующую систему расчётов по пластиковой карте «РЕГИОБАНК-Универсал». Такую карту выпускал РЕГИОБАНК (с начала

2010 г. — ОАО «НОМОС-РЕГИОБАНК») — кредитная организация, зарегистрированная на территории Хабаровского края и имевшая в период эмиссии карт «РЕГИОБАНК-Универсал» всего 3 филиала — в Комсомольске- на-Амуре, Биробиджане и Ванино. Соответственно, держатели данной карты могли осуществлять расчёты только в пределах приёмной сети, ограниченной территорией, обслуживаемой головным офисом и филиалами банка.

Внутренние платёжные системы — это системы, которые предоставляют платёжные услуги в пределах одной страны и, как правило, в одной валюте — национальной валюте данного государства.

Международные (трансграничные) платёжные системы (например,

TARGET, CHIPS, CLS) обрабатывают платежи, осуществляемые в рамках международных операций торгового, финансового или кредитного характера. Особенностью таких систем является использование в качестве валюты платежа

19

мировых резервных валют (доллара США, евро, фунта стерлингов Соединённого Королевства, японской йены), а также других свободно конвертируемых валют (канадского, австралийского, новозеландского долларов, швейцарского франка, датской, шведской и норвежской крон и др.).

Взависимости от функционального назначения платёжной системы можно выделить следующие системы:

— межбанковских расчётов;

— расчётов по операциям на финансовом рынке;

— расчётов по операциям с пластиковыми (в том числе банковскими) картами;

— электронных денег и мобильных платежей;

— срочных денежных переводов;

— финансовых телекоммуникаций.

Системы межбанковских расчётов обрабатывают, как правило, три вида платежей:

— осуществляемые в рамках проводимых Центральными банками операций по регулированию объёма ликвидности банковского сектора. К таким платежам можно отнести перечисление банками сумм обязательных резервов на счета в Центральном банке; получение банками централизованных кредитов (рефинансирования) и их погашение; расчёты по купле-продаже ценных бумаг на открытом рынке;

— осуществляемые коммерческими банками в пользу друг друга в рамках операций на межбанковском рынке. Это операции по взаимному (межбанковскому) кредитованию и размещению межбанковских депозитов; операции по купле-продаже иностранной валюты, ценных бумаг и других финансовых активов и т.д.;

— проводимые банками по поручениям их клиентов. Это разнородный с точки зрения назначения платежей массив, объединяющий платежи по налогам, по хозяйственным договорам, по заработной плате и др.

Всвою очередь, системы межбанковских расчётов с точки зрения способа организации расчётов можно разделить на централизованные и децентрализованные. К централизованным относятся системы, в которых расчёты осуществляются через корреспондентские счета банков, открытые в Центральном банке. Централизованные системы могут обрабатывать все вышеперечисленные виды платежей.

Вдецентрализованных системах расчёты осуществляются, минуя

20

Центральный банк или его учреждения. Для проведения межбанковских расчётов в децентрализованных системах могут использоваться:

—корреспондентские счета, открываемые банками друг у друга (так называемые прямые корреспондентские отношения);

—счета межфилиальных расчётов, открываемые на балансе одной кредитной организации филиалам или другим внутренним структурным подразделениям;

—счета, открываемые банками-участниками расчётов в специализированной кредитной организации.

Децентрализованные системы, как правило, не обрабатывают платежи, обусловленные взаимоотношениями Центрального банка с коммерческими банками, а специализируются на проведении межбанковских платежей и платежей по поручениям клиентов.

Системы расчётов по операциям на финансовом рынке обрабатывают платежи, осуществляемые участниками различных сегментов финансового рынка по результатам проведённых операций и заключённых сделок. В данной категории платёжных систем, в зависимости от обслуживаемого сегмента финансового рынка выделяют следующие системы расчётов:

- по валютным операциям; - операциям с ценными бумагами;

- операциям с другими финансовыми активами.

Системы расчётов по операциям с пластиковыми картами обеспечивают исполнение взаимных обязательств, возникающих у банков, выпускающих и обслуживающих карты одноимённых платёжных систем (брендов).

Системы электронных денег и мобильных платежей являются специфической категорией платёжных систем, в которых в качестве средства платежа используются электронные деньги и предоплаченные инструменты платежей (например, WebMoney, PayPal, Яндекс.Деньги и др.).

Системы срочных денежных переводов — относительно новое явление на российском рынке банковских и платёжных услуг. Отличительной характеристикой подобных систем является осуществление переводов по поручениям физических лиц без открытия банковских счетов. Такие услуги оказывают международные системы Western Union, MoneyGram, Travelex Worldwide Money Ltd, а также российские системы, например, БЛИЦ Сбербанка России, Аллюр, Быстрая Почта и др.

Системы финансовых телекоммуникаций, строго говоря, не являются

21

платёжными системами, поскольку в них отсутствует центральный расчётный институт: расчёты осуществляются на основе прямых корреспондентских отношений по соответствующим счетам. Однако, учитывая высокую степень значимости такого рода систем, мы включили их в данную классификацию. Примером системы финансовых телекоммуникаций является SWIFT (Сообщество всемирных интербанковских финансовых телекоммуникаций) — организация, обеспечивающая передачу платёжных и других инструкций от одного финансового института к другому.

Взависимости от типа платёжного сообщения, передаваемого клиентом

платёжному агенту, различают следующие платежные системы:

— обрабатывающие кредитовые переводы (системы кредитовых переводов);

— обрабатывающие дебетовые переводы (системы дебетовых переводов);

— универсальные, обрабатывающие и кредитовые, и дебетовые переводы. Различие между двумя названными типами платёжных систем заключается в следующем. Кредитовый перевод представляет собой поручение плательщика (должника) своему банку кредитовать счёт получателя (кредитора), открытый в том же или другом банке. Другими словами, кредитовый перевод инициируется плательщиком, который даёт распоряжение своему банку зачислить сумму платежа на счёт получателя (то есть кредитовать этот счёт). Примером такой системы является трансъевропейская система TARGET, в

которой обрабатываются только кредитовые переводы.

Дебетовый перевод, напротив, представляет собой требование получателя платежа дебетовать счёт плательщика, открытый в этом же или другом банке. Иначе говоря, получатель передаёт в свой банк платёжное сообщение, в котором содержится требование списать указанную сумму со счёта плательщика (то есть дебетовать этот счёт). Примером дебетового перевода являются расчёты по инкассо.

Следует отметить, что кредитовые переводы — наиболее широко используемый вид безналичных платежей в европейских странах, они составляют около одной трети всех денежных переводов. Дебетовые переводы составляют около четверти всех платежей в странах зоны евро. В последние годы наблюдается тенденция постепенного снижения доли кредитовых переводов и увеличения доли дебетовых платежей.

Взависимости от используемых технологий обработки платежей

платёжные системы можно классифицировать:

22

—на электронные платёжные системы;

—платёжные системы, основанные на бумажной технологии;

—смешанные платёжные системы.

Современные платёжные системы, предназначенные для перевода крупных сумм платежей, являются, как правило, электронными. В таких системах платёжные инструкции передаются в электронной форме по специальным телекоммуникационным каналам и обрабатываются в автоматическом режиме, который, однако, не исключает ручной обработки. Платёжные системы, в которых используются бумажные документы, содержащие платёжные инструкции, являются нетипичными для современного этапа развития платёжных услуг, хотя и сохраняются как запасный вариант на случай сбоев автоматики. Смешанные платёжные основаны на использовании как электронной, так и бумажной технологии обработки платежей.

Взависимости от стоимости проводимых платежей и обслуживаемого сегмента рынка банковских услуг платёжные системы классифицируются на системы проведения срочных крупных платежей по межбанковским сделкам (системы оптовых платежей) и системы проведения клиентских платежей малой стоимости (системы розничных платежей). С развитием электронной коммерции и удалённой торговли потребительскими товарами через Интернет появился ещё один тип систем — системы микроплатежей, в которых обрабатываются платежи небольшой стоимости (даже менее самого мелкого денежного номинала, например, меньше одного цента в США).

Взависимости от статуса собственника платёжные системы могут классифицироваться как системы центральных банков (центробанковские платёжные системы), системы частного сектора (частные платёжные системы) и системы, находящиеся в совместной собственности (совместные платёжные системы).

Вчасти организации национальных платёжных систем наиболее распространены системы, принадлежащие центральным банкам. Как правило, это системы валовых расчётов в режиме реального времени (данная классификация рассматривается далее). Центральные банки являются не только владельцами таких систем, но и выполняют функции их операторов, то есть обрабатывают платежи по поручениям коммерческих банков.

Системы, находящиеся в частной собственности, делятся на системы,

принадлежащие их участникам, например, CHIPS (США) и LVTS (Канада), и системы, функционирующие в качестве независимых корпораций и

23

принадлежащие акционерам, не обязательно являющимся пользователями системы.

Системы в совместной собственности подразделяются на системы, в

которых центральный банк и частные участники владеют инфраструктурой совместно, например CHATS (Гонконг) и ELLIPS (Бельгия), и системы, в которых центральный банк и частные участники владеют различными частями системы, которые составляют одно целое, например CHAPS (Великобритания).

Взависимости от способа осуществления окончательных расчётов

платёжные системы делятся на системы расчётов на валовой основе и системы отложенных расчётов на чистой (нетто) основе.

Всистеме расчётов на валовой основе каждый платёж отражается самостоятельной проводкой по корреспондентским счетам отправителя и получателя. Такие системы подразделяются на два типа — системы с непрерывной обработкой платежей (системы расчётов в режиме реального времени) и системы с периодической (рейсовой) обработкой платежей. В первом случае поступающие в систему платёжные инструкции исполняются непрерывно (при условии наличия денежных средств на счёте плательщика либо при условии использования допустимого овердрафта). Во втором случае операционный день системы делится на несколько периодов, в рамках которых происходит накопление принятых платёжных инструкций, а затем их обработка.

Всистемах отложенных расчётов на нетто основе расчёты производятся по окончании расчётного периода (операционного дня, недели, декады, месяца и т.д.) в сумме сальдо (разницы) между общей стоимостью всех входящих платежей (платежей в пользу участников расчётов) и стоимостью исходящих платежей участников расчётов, которые были осуществлены в течение данного периода времени (расчётного периода). Системы отложенных расчётов также подразделяются на две категории в зависимости от метода определения сальдо платежей (нетто-позиции). Первая категория — это системы с двусторонним неттингом (когда нетто-позиция определяется по каждой паре участников по принципу «каждый с каждым»). Вторая категория — системы с многосторонним неттингом (в них нетто-позиция рассчитывается по принципу «все со всеми», то есть с учётом общей суммы требований и обязательств каждого участника).

Следует отметить, что в некоторых странах используются и смешанные модели расчётов (гибридные системы), сочетающие элементы валовых и отложенных расчётов (например, платёжная система Банка Японии BOJNet). В таком случае по одним видам платежей используется валовый способ расчётов

24

(например, по межбанковским расчётам), а по другим (например, расчёты по ценным бумагам) используется модель отложенных расчётов.

Взависимости от механизма доступа к услугам платёжных систем

выделяют системы прямого доступа и системы опосредованного доступа.

Всистемах прямого доступа участники получают платёжные услуги напрямую. Технически это означает, что участники платёжной системы открывают корреспондентские счета непосредственно в центральном расчётном институте (в его роли обычно выступает центральный банк). В системах опосредованного доступа косвенные участники проводят расчёты через прямых участников системы. С точки зрения техники проведения расчётов прямые участники открывают корреспондентские счета в центральном расчётном институте, а косвенные участники открывают корреспондентские счета у прямых участников, получая таким образом опосредованный доступ к услугам платёжной системы.

Библиографический список

1.О национальной платёжной системе : федер. закон № 161-ФЗ от

26.07.2011 г.

2.О безналичных расчётах в Российской Федерации : положение Банка России № 2-П от 02.10.2002 г. (в ред. Указания от 22.01.2008 №1964-У).

3.Ануреев С. В. Платёжные системы и их развитие в России / С. В. Ануреев. — М. : Финансы и статистика, 2004.

4.Деньги. Кредит. Банки : учебник / под ред. В. В. Иванова, Б. И. Соколова. — М. : ТК Велби, Проспект, 2006.

5.Казанцев А. М. Кредитные и расчётные правоотношения в промышленности : монография / А. М. Казанцев. — М. : Юридическая литература, 2001.

6.Карчевский С. П. Платёжные системы: понятие, структура, типология

ипринципы построения / С. П. Карчевский // Расчёты и операционная работа в коммерческом банке. 2007. № 4.

7.Косой А. М. Платёжный оборот: исследование и рекомендации : монография / А. М. Косой. — М. : Финансы и статистика, 2005.

8.Коробов Ю. И. Банковское дело : учебник / Ю. И. Коробов. — М. : Юристъ, 2008.

9.Костерина Т. М. Банковское дело : учебник для студентов высших учебных заведений / Т. М. Костерина. — М. : МаркетДС, 2003.

25

10.Криворучко С. В. Платёжные системы : учеб. пособие / С. В. Криворучко. — М. :

11.Новый экономический словарь / под ред. А. Н. Азрилияна. — М. : Институт новой экономики, 2006.

12.Платёжные системы в России // Вестник Банка России (специальный выпуск). 2003. №64.

13.Ракита А. М. Механизмы предоставления платёжных услуг коммерческим банком / А. М. Ракита // Банковский ритейл. 2011. №3.

14.Тедеев А. А. Электронные банковские услуги : учеб. пособие / А. А. Тедеев. — М., 2005.

15.Тютюнник А. В. Банковское дело : учебник / А. В. Тютюнник, А. В. Турбанов. — М. : Финансы и статистика, 2005.

16.Усоскин В. М. Платёжные системы: эволюция и риск-менеджмент / В. М. Усоскин // Международные банковские операции. 2006. №2,3.

17.Федеральный закон «О банках и банковской деятельности». Введение. Текст. Комментарии / под общ. ред. К.Д. Лубенченко. — М. : Банковское дело, 2000.

18.Фетисов Г. Г. Организация деятельности центрального банка : учебник / Г. Г. Фетисов, О. И. Лаврушин, И. Д. Мамонова; под общ. ред. Г. Г. Фетисова. — М. : КНОРУС, 2006.

19.Шамраев А. В. Платёжные системы как элемент финансовой архитектуры / А. В. Шамраев // Расчёты и операционная работа в коммерческом банке. 2006. №9.

26

2. Национальные платёжные системы

2.1. Основы функционирования национальных платёжных систем

Согласно документам Банка международных расчётов в число основных элементов национальной платёжной системы входят:

—платёжные инструменты, применяемые для инициирования и направления перевода денежных средств со счетов плательщиков на счета получателей платежей, открытые в финансовых учреждениях;

—сетевые мероприятия по проводкам и клирингу платёжных инструментов, обработка и доведение платёжной информации, а также перевод денежных средств между учреждениями-плательщиками и учреждениямиполучателями;

—финансовые учреждения, предоставляющие расчётные счета, инструменты и услуги частным клиентам и предприятиям, а также организации, осуществляющие в интересах указанных учреждений управление платёжными операциями, клирингом и расчётными сетями;

—рыночные обычаи, нормы, а также контрактные договоренности по созданию, тарификации, официальной передаче и приобретению различных платёжных инструментов и услуг;

—законодательство, стандарты, правила и процедуры, установленные законодательными, судебными, регламентирующими и платёжными организациями и определяющие механизмы проведения платёжных операций, связанных с переводом денежных средств, а также правила поведения на рынках платёжных услуг.

В соответствии с Федеральным законом № 161-ФЗ от27.06.2011 г. национальная платёжная система — это совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских платёжных агентов (субагентов), платёжных агентов,

организаций федеральной почтовой связи при оказании ими платёжных услуг в соответствии с законодательством Российской Федерации, операторов платёжных систем, операторов услуг платёжной инфраструктуры (субъекты национальной платёжной системы).

Исходя из этого определения, национальные платёжные системы можно разделить на две относительно самостоятельные системы в зависимости от статуса владельца/ оператора. Это, во-первых, платёжные системы центральных

27

банков (оператор — Центральный банк). Например, платёжная система Банка России, Fedwire — платёжная система Федеральной резервной системы США, TARGET — платёжная система Европейского Центрального банка. Во-вторых, это частные платёжные системы (владелец — один банк или ассоциация банков). Например, Zengin (Япония), BACS (Англия), EURO 1 (Европейский союз).

Сточки зрения способа осуществления окончательных расчётов

платёжные системы делятся на системы валовых расчётов |

и системы |

отложенных расчётов на чистой (нетто) основе. |

|

Системы валовых расчётов играют ключевую роль в |

финансовой |

инфраструктуре, обеспечивая погашение платёжных обязательств, возникающих у банков. В 1990-х годах произошла трансформация структуры этих систем: от систем отсроченных расчётов на нетто-основе (DNS), расчёты в которых производятся только в конце дня, к системе валовых расчётов в режиме реального времени (RTGS), где расчёты производятся непрерывно. Эта революция совершилась благодаря возможностям, предлагаемым информационными и компьютерными технологиями.

Системы RTGS обычно используются финансовыми учреждениями для расчётов по крупным платежам, для которых решающее значение имеет время расчёта (например, операции денежного рынка, валютно-обменные операции и расчёты наличными по операциям с ценными бумагами). Такие системы также используются для расчётов по чистым позициям, образуемым в системах взаимозачёта. Наиболее развитой и глобальной является европейская система TARGET, которая функционирует с начала 1999 г.

Необходимо отметить ряд существенных аспектов функционирования систем RTGS.

1. Критерии доступа участников в систему. В мировой практике общепринятым является участие в системе RTGS банковских институтов. При этом во многих системах установлены критерии доступа, к которым относятся:

—финансовое состояние банка;

—минимальный объём трансакций;

—операционная надёжность;

—сеть банков-корреспондентов и др.

В ряде систем RTGS, помимо прямых участников, которым открыты корреспондентские счета в центральном банке, выделяют и косвенных участников. В мировой практике платёжных систем существуют следующие варианты косвенного участия:

28

—передача и получение платёжных инструкций косвенными участниками (без открытия корреспондентских счетов в центральном банке);

—включение косвенных участников в систему идентификации участников платёжной системы; при этом передача и обработка платёжных инструкций осуществляется через прямых участников.

2. Принципы ведений позиций участников в системе RTGS.

В существующих системах RTGS применяются 2 основные модели ведения счёта (или позиции) участников. Первая модель основана на использовании основного (резервного) счёта участника, открытого в центральном банке. Такая модель наиболее распространена в настоящее время. Вторая модель состоит в использовании для учёта результатов расчётов обособленного счёта. Такой счёт ведётся в течение операционного дня, а по его завершении оставшиеся на этом счёте средства переводятся в центральный банк на основной счёт банка-участника.

3. Методы управления ликвидностью в системе.

Управление ликвидностью представляет собой обеспечение достаточности денежных средств, находящихся в распоряжении участников расчётов, для своевременного и полного исполнения их платёжных обязательств.

Для предотвращения возможности остановки расчётов по причине дефицита средств у одного из участников, центральные банки предоставляют участникам систем RTGS внутридневные кредиты (в форме овердрафта или репо).

Другим методом является управление очередями платёжных документов, неисполненных из-за недостаточности средств. Управление очередями платежей осуществляется на двух уровнях — участники расчётов (банки) и оператор платёжной системы (центральные банки).

Участники расчётов могут использовать следующие методы управления очередями платежей:

—отзыв платежа из очереди (аннулирование);

—установление приоритетов (указание степени приоритетности платежа или группы очерёдности);

—переупорядочивание платежей (перемещение платёжного документа внутри очереди с одной позиции на другую).

Центральные банки могут применять в качестве методов управления очередями платежей:

—платежи в обход очереди (с отклонением от правила FIFO — «первый

29

вошёл, первый вышел» (в английском варианте FIFO — first-in-first-out);

—переупорядочивание платежей (обработка тех документов, для платежа по которым достаточно текущего остатка на счёте участника);

—оптимизация очередей (одновременное исполнение двух и более платежей путём их взаимозачёта).

Кроме этого, в некоторых системах в последнее время используются методы, позволяющие участникам RTGS управлять своими платёжными потоками. К ним относятся:

—резервирование средств (блокирование определённой суммы для проведение отдельных групп платежей на отдельном счёте);

—установление лимита позиций (ограничение размера нетто-позиции — разницы между суммой полученных и отправленных платежей на определённый момент времени);

—установление времени исполнения некоторых платежей (в этом случае платежи обрабатываются системой не всё время работы, а в рамках ограниченного периода времени).

4. Способы взаимодействия с другими системами.

В мировой практике системы RTGS часто сопряжены с другими системами, осуществляющими расчёты или обработку платежей: системами расчётов по ценным бумагам и валютным сделкам, депозитарно-клиринговыми системами, системами розничных платежей и т.д. В зависимости от местонахождения счетов, используемых перечисленными системами, возможны следующие варианты взаимодействия с системой RTGS:

—модель, в которой для расчётов в сопряжённой системе используются счета, открытые в центральном банке (то есть в расчётном институте RTGS);

—модель с предварительным депонированием средств, в которой для расчётов используются счета, открытые в сопряжённой системе. После завершения расчётов остатки средств переводятся обратно на счета в центральном банке.

В системе RTGS все платежи являются кредитовыми операциями, то есть инициируются отправителем. Расчёты совершаются в системах RTGS через счета участников в расчётном банке. Обычно одновременно дебетуется счёт отправителя и кредитуется счёт получателя, после чего платеж считается оконченным. В большинстве систем такого типа расчётным банком выступает центральный банк, который также является владельцем системы RTGS.

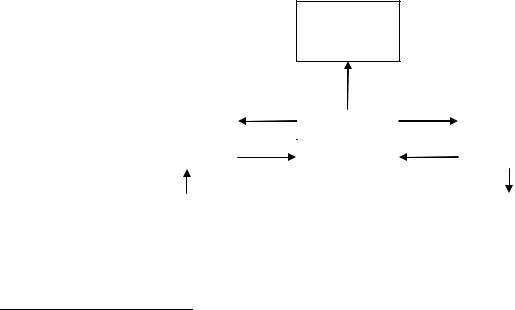

Приведённая на рисунке 1 схема иллюстрирует расчёты по клиентскому

30

платежу между двумя участниками в системе RTGS с центральным банком в качестве расчётного банка.

Счёт |

|

1 Банк А |

|

2 Система |

|

4 Банк Б |

|

5 Счёт |

плательщика |

|

(банк пла- |

|

RTGS (ЦБ) |

|

(банк |

|

получателя |

(дебитора) |

|

тельщика) |

|

3 |

|

получателя) |

|

(кредитора) |

|

|

|

|

|

|

|

|

|

Рисунок 1 — Расчёт по платежам через систему RTGS20

1 — дебетование счёта дебитора в банке А;

2 — передача платёжных инструкций в систему RTGS;

3 — расчёты по платежу, то есть дебетуется корреспондентский счёт банка А и кредитуется корреспондентский счёт банка Б в центральном банке;

4 — передача информации о платеже в банк Б; 5 – кредитование счёта кредитора в банке Б.

Очерёдность расчётов в системах RTGS характеризуется следующими особенностями:21

1.Правило «первый вошёл, первый вышел» (в английском варианте FIFO

—first-in-first-out).

Для большинства денежных расчётов в системах RTGS применяется принцип FIFO. Это означает, что расчёты по платежам происходят в той последовательности, в какой они вводятся в систему, так как ликвидные средства становятся доступными для совершения платежей. В некоторых системах RTGS очередность платежей предполагает установление приоритетов, которые определяют последовательность расчёта. Приоритет может предоставляться автоматически на основе типа операции или по инициативе участника. В некоторых системах RTGS существует возможность отмены очередных платежей.

2. Изменение графика платежей.

В некоторых системах RTGS участники могут изменять график своих платежей уже после того, как они поместили их в очередь денежных расчётов, либо изменять приоритетность данных платежей. Это позволяет участникам

20 Криворучко С. В. Функционирование национальных систем расчётов в режиме реального времени //

Расчёты и операционная работа в коммерческом банке. 2007. № 3. С. 37. 21 Там же, с. 38—41.

31

управлять своими текущими платежами в соответствии со своей текущей ликвидностью и минимизировать количество и сумму очередных платежей.

3. Платежи в обход очереди (bypass).

В некоторых RTGS участники могут выбирать функцию обхода, которая может применяться, когда первый платёж в очереди не может быть проведён изза нехватки ликвидных средств. Благодаря обходу система будет пытаться провести расчёты по одному или более последующим платежам, по которым существует покрытие на счёте участника. Система опять обратится к первому платежу в очереди позднее. Использование функции обхода предотвращает ситуацию, когда крупный платёж блокирует расчёты по малым платежам.

4. Оптимизация маршрутов платежей.

Некоторые системы RTGS используют оптимизацию маршрутов для минимизации количества и размера очередных платежей. Оптимизация маршрутов обычно позволяет провести расчёты по группе платежей одновременно. Механизм разрешения узких мест применяется, если по группе очередных платежей не могут быть проведены расчёты отдельно, однако могут быть проведены одновременно без овердрафта для кого-либо из участников. Другим типом оптимизации маршрута устанавливается баланс входящих и исходящих платежей одного размера.

Альтернативой системам RTGS являются системы отложенных расчётов на нетто-основе (DNS). Схематично платёжный процесс в системах DNS показан на рисунке 2.

Расчётный

институт

|

6 |

|

|

||

|

4 |

|

4 |

|

|

Банк- |

Клиринговая |

Банк- |

|||

|

|

||||

отправитель |

|

организация |

|

получатель |

|

2 |

|

3 |

|

7 |

|

|

5 |

|

5 |

|

|

1 |

|

8 |

|||

|

|

|

|||

Клиент- |

|

|

|

Клиент- |

|

плательщик |

|

|

|

получатель |

|

|

|

|

|

|

|

Рисунок 2 — Расчёт по платежам через систему DNS22

22 Составлено по: Борисов Ю. А., Шамраев А. В. Клиринг в платёжной системе: история, методология, подходы к регулированию // Расчёты и операционная работа в коммерческом банке. 2003. №7— 8. С. 45.

32

1 — направление в банк платёжного документа;

2 — акцепт банком распоряжения клиента;

3 — акцепт клиринговой организацией распоряжений банка; 4 — уведомление клиринговой организацией банков о размере их нетто-

позиций;

5— подтверждение банками размеров их нетто-позиций;

6—акцепт расчётным институтом распоряжения клиринговой организации;

7— зачисление денежных средств на счёт банка-получателя;

8— зачисление денежных средств на счёт получателя в размере, указанном плательщиком.

При расчётах на нетто-основе межбанковские расчёты производятся в размере нетто-позиции, которая вычисляется на основе совокупности платёжных инструкций, поступивших от участников расчётов в течение установленного периода времени (так называемого сеанса неттинга).

Нетто-позиция каждого банка-участника неттинга вычисляется как разница между суммой всех распоряжений клиентов, направленных в пользу клиентов других банков, и суммой распоряжений клиентов других банков в пользу клиентов данного банка. Иными словами, нетто-позиция рассчитывается как разница между платёжными требованиями и его платёжными обязательствами банка. При положительной разнице у банка образуется кредитовая нетто-позиция, которая означает, что его счёт на эту сумму должен быть увеличен. Если требования меньше обязательств, то образуется дебетовая нетто-позиция, что ведёт к снижению счёта банка на сумму нетто-позиции.

Системы DNS обычно используются в качестве модели построения специализированных и частных платёжных систем, например, в системах расчётов по ценным бумагам и валютным сделкам, в системах срочных денежных переводов и других.

2.2.Процесс платежа в системах валовых расчётов в режиме реального времени

Первой стадией процесса платежа в RTGS является выставление платёжного поручения (или инструкции). Для выставления платёжного поручения RTGS предлагает широкий спектр опций, которые могут различаться в зависимости от типа представленного платежа (критичные по времени или некритичные по времени отдельные платёжные поручения, балансы

33

вспомогательных систем или часть денежной наличности по операциям с ценными бумагами). Независимо от типа и от того, осуществляется ли перевод единично или партией, выставление и обработка платёжных поручений в современных RTGS обычно автоматизированы.

Отдельное платёжное поручение может быть кредитовым или дебетовым переводом. На практике почти все операции RTGS — это кредитовые переводы, когда и платёжные сообщения, и средства движутся из банка-плательщика в банк-получатель. В основе многих платежей, обрабатываемых RTGS, лежат операции, связанные с денежно-кредитной политикой, а также валютные операции и операции на денежном рынке. Участники RTGS, как правило, могут поставить платёжные поручения во внутреннюю очередь, прежде чем они попадут в систему. Таким образом, последовательность выставлений определяется передающей стороной, которая принимает в расчёт определённые факторы: издержки ликвидности и задержки, соображения риск-менеджмента, управление очерёдностью или алгоритм очерёдности RTGS.

Как только платёжные поручения выставлены, происходит их принятие системой для обработки, что, как правило, предусматривает ряд подтверждающих процедур. Эти процедуры подтверждения также могут предусматривать меры безопасности в дополнение к реализуемым сетевым провайдером, чтобы подтвердить идентификацию выпускающей стороны, а также целостность платёжного сообщения. В случае, если платёжное сообщение не принимается системой, оно обычно возвращается участнику-отправителю и не считается включённым в расчёты.

После того как платёж принят, единственным условием для включения его в расчёты является достаточность средств на счёте участника-плательщика (или достаточна ли доступная сумма овердрафта). Если платёж больше, чем доступные средства, он отвергается системой. Однако для RTGS есть и другие возможности обработать платёж, который не может быть немедленно проведён. В большинстве систем, если платёж не может быть проведён немедленно, он временно ставится в системную очередь (центральную). Затем, когда все необходимые условия будут соблюдены, платёж из очереди может быть проведён.

Дополнительным условием для проведения расчётов может быть соблюдение лимитов участниками платёжной системы. Лимиты устанавливаются либо участниками, либо системой и могут ограничивать:

— минимальный остаток средств на корреспондентском счёте банка;

34

— максимальный размер дебетовой позиции по расчётам с одним контрагентом или со всеми участниками расчётов.

Например, во французской системе PNS (Paris Net Settlement) расчёты происходят непрерывно в центральном банке платёж за платежом через специальные счета в Банке Франции. В любой момент времени баланс каждого счёта остаётся положительным, то есть участник не может быть должником системы. Важным свойством PNS для управления риском ликвидности является возможность участников устанавливать двусторонние лимиты. Лимиты могут быть установлены добровольно каждым участником на каждого контрагента. Платёжное поручение ставится в очередь, как только лимит выбран или превышен. Если от участника не поступает других инструкций, двусторонний лимит, установленный в предыдущий операционный день, возобновляется. Участники могут изменять двусторонние лимиты в течение операционного дня. Если двусторонний лимит изменяется во время операционного дня, это тут же влияет на платежи в очереди. Платежи, которые проведены окончательно, такому влиянию не подвержены. Участники могут отслеживать свои лимиты, установленные на любых других участников, а также лимиты других участников, установленные на них, в режиме реального времени.

RTGS также может предложить своим участникам устанавливать многосторонние лимиты, представляющие собой максимальный чистый исходящий поток средств, который участник разрешает всем другим участникам или отдельной группе участников. Многосторонние лимиты отправителя также могут использоваться в целях резервирования средств для исполнения платежей, критичных по времени. Например, в немецкой RTGSplus есть возможность определять общий лимит в дополнение к двусторонним и многосторонним лимитам отправителя. Этот лимит ограничивает использование достаточных средств для платежей в целом и резервирует их для срочных платежей.

В системах, предусматривающих очередь, если платёж не удовлетворяет условиям для немедленного проведения, он ставится в системную очередь (центральную). Такие RTGS обычно ставят признанные действительными, но ещё не обработанные платежи в очередь до тех пор, пока платёж не будет удовлетворять условиям для расчётов. Порядок помещения в очередь этих непроведённых платежей обычно основан на времени выставления/ признания их действительными, так что чем раньше платёж был выставлен в RTGS, тем лучше его позиция в очереди.

Если платежи выходят из очереди по правилу FIFO, платёжные сообщения

35

удерживаются в том порядке, в котором они были присланы банкомотправителем. Платёж в начале очереди выпускается и проводится, когда становятся доступными денежные средства (покрытие), и только тогда к проведению допускается платёж, стоящий следующим в очереди. Таким образом, получается, что строгий принцип FIFO становится причиной того, что крупный платёж, стоящий в начале очереди, может заблокировать расчёты по последующим транзакциям. Было разработано несколько решений этой проблемы.

Внекоторых системах участник-отправитель может дать новое распоряжение или отозвать платёж, находящийся в очереди.

Другим подходом стало внедрение различных уровней приоритетности. В этом случае самой простой моделью RTGS является принцип FIFO внутри каждого уровня приоритетности. Это позволяет расчётам по критичным по времени платежам (высокий приоритет) не зависеть от несрочных платежей, уже стоящих в очереди. Более высокая степень сложности достигается, когда несколько уровней приоритетности сосуществуют с алгоритмом расчётов, зависящих от приоритета.

Еще одним способом решить проблему больших платежей, блокирующих очередь, является механизм обхода FIFO, когда система пытается провести платёж в очереди, но если это невозможно из-за недостаточности средств, она пытается провести следующий в очереди платёж. Дальнейшей альтернативой FIFO становится сканирующий алгоритм на основе принципа FAFO («первый годен — первый вышел»): если платёж, стоящий в очереди первым, не может быть проведён в соответствии с заданными условиями, тестируются для проведения платежи, следующие за ним в очереди.

Впоследние годы несколько RTGS представили более комплексные алгоритмы, которые находят ряд платежей и устанавливают очереди между участниками с большими взаимными требованиями. Такие платежи затем проводятся путём взаимозачёта, что означает либо валовое исполнение отдельных платежей одновременно, либо сведение нетто-балансов. Эти алгоритмы могут работать на многосторонней или двусторонней основе. Среди прочего задачей взаимозачёта является увеличение способности системы проводить платежи, таким образом сокращая очередь, ускоряя процесс расчётов

иуменьшая потребности во внутридневной ликвидности.

Стоит заметить, что алгоритмы взаимозачётов не являются новшеством для систем, обеспечивающих непрерывную завершённость. Прежде они

36

применялись в случае заторов в гибридных системах (например, EAF2). Однако недавний прорыв в компьютерных технологиях сделал возможным использование алгоритмов взаимозачёта и в стандартных системах валовых платежей в режиме реального времени. Они могут включаться через отдельные промежутки времени (например, в определённое время или по решению системного оператора) или быть событийно-управляемыми (например, каждый раз, когда счёт участника кредитуется на сумму входящего платежа, или каждый раз, когда платёж добавляется к очереди). Современные технологии делают возможным постоянное использование двусторонних или многосторонних взаимозачётов.

Другими важными элементами очерёдности являются степень прозрачности центральной очереди и то, сколько информации предоставляется потенциальным получателям платежей, находящихся в очереди. Могут применяться различные подходы к обеспечению возможности видеть входящие платежи, стоящие в очереди. Очередь может быть полностью прозрачной, в этом случае полное предоставление специфической информации по клиенту позволяет участникам идентифицировать входящие клиентские платежи до момента расчётов. Или же она может быть только частично прозрачной, и RTGS может открыть участнику только совокупный объём всех платёжных сообщений либо платёжных сообщений от определённого участника.

Точный момент, когда платёжное поручение становится безотзывным, различается в разных системах в зависимости от соответствующего юридического режима и правил конкретной RTGS. В некоторых системах платёжное поручение становится безотзывным, как только оно признано системой действительным, то есть платежи, находящиеся в очереди, больше не могут быть отозваны. В других системах платежи могут быть отозваны до момента расчётов, а в некоторых платёжные поручения могут быть отозваны только с разрешения получателя.

Окончательность платежей определяется как момент времени, когда платёж становится безотзывным и безусловным. Следовательно, можно утверждать, что сокращение временного лага между выставлением платежа и моментом окончательности уменьшает неопределённость в отношении возможной несостоятельности банка-отправителя после выставления, но до исполнения платежа. Таким образом, для системно важных платёжных систем представляется необходимым иметь крепкую юридическую базу в отношении окончательности платежей. Иначе у участников могут возникнуть ошибочные

37

ожидания, что приведёт к росту кредитных рисков. Когда механизм проведения платежей полагается на какую-либо форму неттинга, важно, чтобы в правовом поле юрисдикции системы и всех её участников неттинг, или взаимозачёт, понимался как имеющая силу форма расчётов по платежам.

Как правило, структура RTGS гарантирует, что расчётный актив (т.е. требование к участнику расчётов) будет переведён в то же самое время, когда будет достигнута окончательность платежей.

Таким образом, в системах RTGS можно выделить большой выбор инструментов, призванных удовлетворить как потребности участников, так и требования регуляторов. Эти инструменты основаны на различных аспектах платежа в целом, начиная с выставления платёжного поручения и заканчивая безотзывным и безусловным (т.е. окончательным) переводом расчётного актива в пользу банка-получателя.

2.3. Система валовых расчётов в режиме реального времени Банка России

Платёжная система Банка России (далее — ПСБР) — это ключевой механизм, через который реализуется денежно-кредитная и бюджетная политика России, что обеспечивает доминирующую роль ПСБР в платёжной системе страны. Через ПСБР осуществляются значительные по количеству и преобладающие по объёму платежи, проводимые в платёжной системе Российской Федерации. Вышеизложенные факторы определяют ПСБР как системно значимую платёжную систему.

В2009 г. через ПСБР было проведено 942,9 млн платежей (в 2005 г. — 555,6 млн платежей) на сумму 609,9 трлн руб. (в 2005 г. — 194,0 трлн руб.). Отношение объёма платежей, проведённых через ПСБР, к объёму ВВП составило в 2009 г. 15,6 (раз). Среднедневное количество платежей, проведённых через ПСБР, составило в 2009 г. 3,8 млн единиц (в 2005 г. — 2,2 млн), средняя сумма платежа — 646,8 тыс. руб. (в 2005 г. — 349,2 тыс. руб.).

ВПСБР в 2009 г. 99,8% от общего количества и 99,9% от общего объёма платежей проведено с использованием электронной технологии (в 2005 г. – 99,1 97,9% соответственно).23

ВПСБР не установлены ограничения по сумме принимаемых к обработке

23 Платёжные, клиринговые и расчётные системы в России (Красная книга Банка международных расчётов) // Платёжные и расчётные системы. 2011. Вып. 29. С. 27.

38

платежей, в связи с чем в ней осуществляются расчёты как по крупным, так и по мелким по стоимости платежам.

Всоответствии с законодательством Российской Федерации через ПСБР осуществляются операции со средствами бюджетов всех уровней.

ВПСБР функционируют системы расчётов, различающиеся по территориальному охвату, объёму проводимых платежей, правилам и регламенту функционирования, составу участников и платёжным инструментам, скорости проведения платежей и используемой технологии, включающие в себя:

— более 70 отдельных систем внутрирегиональных электронных расчётов (ВЭР) и систему межрегиональных электронных расчётов (МЭР);

— систему банковских электронных срочных платежей (БЭСП);

— систему расчётов с применением авизо.

Совокупность систем расчётов, обеспечивающих проведение платежей в каждом регионе (группе регионов) Российской Федерации, составляет региональную компоненту ПСБР, в которой расчёты осуществляются в соответствии с установленным регламентом.

Учитывая количество часовых поясов в Российской Федерации, регламенты функционирования региональных компонент установлены по местному времени. Операционные часы системы БЭСП — с 9:00 до 21:00 по московскому времени.

Участниками ПСБР являются Банк России в лице своих подразделений, кредитные организации (филиалы), а также, в соответствии с законодательством, Федеральное казначейство и его территориальные органы и другие клиенты Банка России, не являющиеся кредитными организациями (органы государственной власти, органы местного самоуправления, государственные внебюджетные фонды и т.д.).

Для осуществления расчётов клиентам Банка России открываются банковские (корреспондентские) счета (субсчета) в подразделениях расчётной сети Банка России, расположенных в регионах Российской Федерации.

Возрастающий спрос экономики страны на срочные платежи, требующие более быстрой их окончательности и необходимости надёжного управления рисками при осуществлении платежей, генерируемых финансовыми рынками и которые, как правило, являются крупными, обусловило создание в России системы валовых расчётов в режиме реального времени.

Подобные системы действуют уже более чем в 80 странах мира, в том числе во всех странах Европейского союза и практически во всех промышленно

39

развитых странах. Как правило, владельцем и оператором таких систем является центральный (национальный) банк. Система валовых расчётов в режиме реального времени Банка России называется системой банковских электронных срочных платежей (сокращённо — система БЭСП).

Учитывая давнюю историю вопроса (разработка первых проектов системы началась в середине 90-х годов), система БЭСП создавалась на следующих подходах:

—эволюционное и поэтапное развитие платёжной системы Банка России, позволяющее создавать систему БЭСП, сохраняя устойчивое функционирование действующей платёжной системы и не снижая объём проводимых через неё платежей;

—максимальное использование существующей технической инфраструктуры и накопленного опыта, а также применение современных подходов по обеспечению катастрофоустойчивых и отказоустойчивых решений, высокого уровня безопасности и надёжности системы;

—применение самого современного мирового опыта построения и развития подобных систем.

Система БЭСП является централизованной на федеральном уровне и

обеспечивает валовые расчёты в режиме реального времени по срочным платежам для всех участников системы, независимо от их территориального расположения.

Система БЭСП создана как дополнительная система и функционирует наряду с системами ВЭР и МЭР независимо от этих систем. Участники системы БЭСП вправе также проводить свои платежи через платёжную систему Банка России с применением систем ВЭР и МЭР.

Участие в системе БЭСП для кредитной организации (филиала) может быть прямым или ассоциированным. Прямым участником расчётов является кредитная организация (филиал), включённая в Справочник БИК в качестве прямого участника расчётов, которая осуществляет расчёты и проводит платежи через систему БЭСП и имеет возможность использовать все услуги системы БЭСП. Ассоциированным участником расчётов является кредитная организация (филиал), не включённая в состав прямых участников расчётов, которая осуществляет расчёты и проводит платежи через платёжную систему Банка России на уровне территориального учреждения и имеет возможность пользоваться услугой системы БЭСП по проведению расчётного документа с видом платежа «Срочно» через обслуживающее учреждение Банка России.

40

Соответственно, ассоциированные участники не имеют того уровня платёжного и информационного сервиса, как прямые, и не имеют возможности управления ликвидностью и внутридневной очередью отложенных платежей.

Проведение платежей через систему БЭСП предусмотрено с использованием электронного платежного сообщения, включающего реквизиты расчетного документа в электронной форме, содержащего полную информацию о платеже и другую информацию, необходимую для проведения платежа.

Для обмена электронными сообщениями предусмотрено использование как транспортной системы и форматов Банка России, так и транспортной системы SWIFT.

Проведение платежей в системе БЭСП предусмотрено в течение операционного дня системы БЭСП, т.е. с 2.00 до 21.00 по московскому времени,

при этом обеспечивается списание со счёта |

участника-плательщика и |

|

зачисление на счёт |

участника-получателя |

платежа в обслуживающих |

учреждениях Банка России в операционный день с одной календарной датой проведения платежа в системе БЭСП.

Платёж, проведённый через систему БЭСП, считается безотзывным с момента списания средств с банковского счёта участника-плательщика в учреждении Банка России и окончательным с момента зачисления средств на банковский счёт участника-получателя платежа в учреждении Банка России,

подтверждённых |

соответствующими |

электронными |

служебно- |

|

информационными |

сообщениями |

участнику-плательщику и |

участнику- |

|

получателю платежа. |

|

|

|

|

Осуществление |

расчётов в |

системе |

БЭСП предусмотрено |

за счёт |

денежных средств, находящихся на банковских счетах её участников, в том числе корреспондентских счетах (субсчетах) кредитных организаций (филиалов) с учётом установленного лимита внутридневного кредита и кредита овернайт, открытых в учреждениях Банка России по месту территориального расположения участника, по которым проводятся платежи в платёжной системе Банка России (в том числе с применением систем ВЭР и МЭР) в соответствии с договором банковского (корреспондентского) счёта (субсчёта).

Ликвидность для расчётов в системе БЭСП прямым участником расчётов определяется в пределах суммы денежных средств, находящихся на его корреспондентском счёте (субсчёте) в обслуживающем учреждении Банка России, и лимита внутридневного кредита и кредита овернайт, установленного Банком России к корреспондентскому счёту (субсчёту) прямого участника

41

расчётов в обслуживающем учреждении Банка России, с учётом ограничений на распоряжение денежными средствами (арест средств и другие ограничения).

Платежи в системе БЭСП имеют несколько разновидностей: платежи на общих основаниях, «экстренные» платежи, имеющие самый высокий приоритет исполнения, и лимитные платежи — платежи на общих основаниях, для исполнения которых необходимо соблюдение двустороннего или многостороннего лимита, установленного участником-отправителем платежа.

В процессе функционирования системы БЭСП для прямого участника расчётов в реальном времени предусмотрена возможность использования механизмов мониторинга, управления ликвидностью и внутридневной очередью, а также получения информации о сумме денежных средств прямого участника расчётов на корреспондентском счёте (субсчёте) в обслуживающем учреждении Банка России и о ликвидности для расчётов в системе БЭСП прямого участника расчётов, о лимите внутридневного кредита и кредита овернайт, установленном Банком России к корреспондентскому счёту (субсчёту) прямого участника расчётов, и его использовании, о сумме ожидаемых поступлений от других участников системы БЭСП и другой информации.

Правила, регулирующие функционирование системы БЭСП, процедуры осуществления расчётов через систему её участниками и регулирования отношений Банка России и участников системы БЭСП, подробно изложены в Положении Банка России от 25.04.2007 г. №303-П «О системе валовых расчётов в режиме реального времени Банка России» и Указании Банка России от 25.04.2007 г. №1822-У «О порядке проведения платежей и осуществления расчётов в системе валовых расчётов в режиме реального времени Банка России».

Использование описанного выше функционала системы БЭСП позволяет участникам системы:

— повысить экономическую выгоду за счёт ускорения оборачиваемости денежных средств путём проведения расчётов в режиме реального времени на территории всей страны;

—получить равный доступ к услугам системы для проведения платежей вне зависимости от места расположения участника системы на территории страны;

—достигнуть более быстрой окончательности платежа при меньшей сумме ликвидности, что снизит для участника вероятность возникновения непредвиденных рисков в процессе расчётов;

42

— использовать современные средства управления ликвидностью |

в |

режиме реального времени, обеспечивающие её оптимальное распределение |

в |

течение операционного дня, консолидацию ресурсов, а также оперативный

мониторинг за ликвидностью участника; |

|

|

— снизить кредитные и расчетные риски при |

осуществлении |

операций |

на рынке ценных бумаг и на валютном рынке (с |

использованием |

моделей |

«поставка против платежа» и «платеже против платежа»);

—осуществлять информационный обмен с системой в режиме реального времени и на этой основе использовать более гибкие механизмы контроля и управления проведением расчётов;

—кроме того, многофилиальные кредитные организации имеют возможность получения информации из системы в разрезе её филиалов — участников системы.

В системе БЭСП установлены дифференцированные тарифы на расчётные услуги Банка России по формам участия в связи с разным уровнем сервиса для прямого участника расчётов и ассоциированного участника расчётов. Также установлены дифференцированные тарифы при проведении экстренных платежей и платежей на общих основаниях прямым участником расчётов, в связи с разным уровнем затрат Банка России в зависимости от приоритета проведения платежа и введены тарифы на ряд платных информационных услуг в системе БЭСП. Стоимость платежей для прямого участника расчётов составляет 30 руб. (экстренные платежи) и 25 руб. (платежи на общих основаниях), для ассоциированного участника расчётов — 20 руб. (платежи на общих основаниях). Тариф на услуги по исполнению одного запроса о ликвидности и (или) об остатках денежных средств — 10 руб., одного исполненного запроса по другим услугам — 7 рублей. В соответствии с международной практикой в целях стимулирования клиентов Банка России к участию в системе БЭСП введена система снижения тарифов (дисконта) в зависимости от количества проведённых через систему БЭСП платежей (таблица 2).

Таблица 2 — Ставки дисконта в системе БЭСП

Количество платежей, штук |

Величина дисконта, проценты |

|

|

от 5001 до 10000 |

0,1 |

|

|

от 10001 до 20000 |

0,2 |

|

|

от 20001 до 30000 |

0,3 |

|

|

43

от 30001 до 40000 |

|

0,4 |

|

|

|

свыше 40001 |

|

0,5 |

|

|

|

Для включения в состав |

участников системы БЭСП кредитная |

|

организация (филиал) должна соответствовать следующим требованиям:

—иметь корреспондентский счёт (субсчёт) в обслуживающем учреждении Банка России;

—выполнять обязательные резервные требования Банка России;

—не иметь просроченных денежных обязательств перед Банком России;

—не иметь просроченной задолженности по оплате расчётных услуг Банка России;

— не иметь картотеки расчётных документов, не оплаченных в срок, к банковскому (корреспондентскому) счёту (субсчёту) в обслуживающем учреждении Банка России;

—участвовать в обмене электронными сообщениями с Банком России;

—соответствовать техническим требованиям к обмену электронными сообщениями и требованиям по информационной безопасности.

Для инициализации процедуры включения в состав участников системы БЭСП кредитная организация (её филиал) представляет в обслуживающее учреждение Банка России заявление о включении в состав прямых участников расчётов или ассоциированных участников расчётов системы БЭСП.

Обслуживающее учреждение Банка России извещает кредитную организацию (её филиал) о согласии (об отказе) Банка России включить в состав участников системы БЭСП не позднее 15 рабочих дней после дня получения заявления.

Кредитная организация (её филиал) после получения согласия о включении в состав прямых участников расчётов:

—обеспечивает наличие персонала, подготовленного к работе с техническими средствами и программным обеспечением для проведения платежей через систему БЭСП;

—обеспечивает применение средств криптографической защиты информации, установленных Банком России для обмена электронными сообщениями с системой БЭСП;

— проходит процедуру тестирования технических средств, программного обеспечения и обмена электронными сообщениями с системой БЭСП.

После получения согласия о включении в состав ассоциированных

44