Медведева Организатсия учета и управления в кхозяыственныкх обшчествакх 2015

.pdfв) объявлением на взнос наличными.

3.Уплаченные поставщику с расчетного счета денежные средства за товар отражаются бухгалтерской записью:

Ответы:

а) Дт 60 Кт 51 б) Дт 62 Кт 51 в) Дт 60 Кт 50

4.Сумма кредиторской задолженности, по которым истек срок исковой давности, включается в состав:

Ответы:

а) доходов от обычных видов деятельности; б) прочих доходов; в) прочих расходов.

5.Начисление процентов по долгосрочному банковскому кредиту отражается:

Ответы:

а) Дт 91 Кт 67 б) Дт 26 Кт 67 в) Дт 99 Кт 67

6.Отрицательная курсовая разница, образовавшаяся на счете учета иностранной валюты, отражается:

Ответы:

а) Дт 52 Кт 91 б) Дт 91 Кт 52 в) Дт 52 Кт 99

7.Кредиторская задолженность за полученные товары, перечисленная с расчетного счета поставщикам, отражается бухгалтерской записью:

Ответы:

а) |

Дт 76 |

Кт 51 |

б) Дт 60 |

Кт 51 |

|

в) |

Дт 51 |

Кт 60 |

8. Задолженность по кредитам и займам, срок погашения которой не наступил, называется:

Ответы:

а) просроченной; б) долгосрочной; в) краткосрочной;

241

г) срочной.

9.Получение краткосрочного кредита отражается бухгалтерской записью:

Ответы:

а) Дт 51 Кт 67 б) Дт 51 Кт 66

в) Дт 51 Кт 55.

10.Перевод долгосрочной задолженности в краткосрочную производится в момент, когда до возврата основной суммы долга остается________ дней:

Ответы:

а) 365;

б) 180; в) 30.

11.Возврат работником остатка неиспользованной подотчетной суммы в кассу отражается:

Ответы:

а) Дт 73 Кт 50 б) Дт 71 Кт 50 в) Дт 50 Кт 71

12.Сняты с расчетного счета организации денежные средства,

не подтвержденные документально:

Ответы: |

|

а) Дт 63 |

Кт 51 |

б) Дт 76 |

Кт 51 |

в) Дт 51 |

Кт 76 |

13. Выставлен аккредитив по расчетам с поставщиками:

а) Дт 51 Кт 55 б) Дт 76 Кт 51 в) Дт 55 Кт 51

242

Глава 11. Учет финансовых результатов, целевых фондов и резервов

11.1. Структура и порядок формирования финансовых результатов деятельности организации

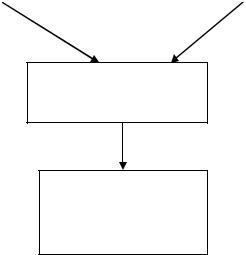

Финансовый результат деятельности организации в течение отчетного года формируется в порядке, представленном на рис. 11.1.

Счет 90 |

|

Счет 91 |

«Продажи» |

|

«Прочие доходы и |

|

|

расходы» |

|

|

|

Счет 99 «Прибыли и убытки»

Счет 84 «Нераспределенная прибыль (непокрытый убыток»

Рис.11.1. Формирование финансового результата

По окончании каждого месяца сальдо прибыли либо убытков со счетов 90, 91 переносятся на счет 99 «Прибыли и убытки».

Непосредственно на счет 99 относится сумма начисленного налога на прибыль, а также штрафные санкции по налогам, начисленным в бюджетные и внебюджетные фонды.

243

Бухгалтерская запись:

Дт 99 Кт 68, 61 и др.

Чистая прибыль равна:

Прибыль (убыток) от продаж

+ -

Сальдо прочих доходов и расходов

-

Налог на прибыль

-

Штрафные санкции

______________________________________________________

Образуется Чистая прибыль (убыток) за отчетный год

Прибыль отчетного года заключительными записями декабря переносится на счёт 84 «Нераспределенная прибыль (непокрытый убыток)». Чистая прибыль организации является основой для объявления дивидендов и иного распределения прибыли.

11.2. Учет финансовых результатов от продаж

Финансовый результат по обычным видам деятельности определяется на счете 90 «Продажи».

К обычным видам деятельности организации относится деятельность, связанная:

с изготовлением и реализацией готовой продукции и полуфабрикатов собственного производства;

выполнением и реализацией строительных, монтажных, проектно-изыскательских, научно-исследовательских, технологических и т.п. работ;

приобретением и реализацией товаров;

оказанием услуг по перевозке грузов и пассажиров;

оказанием услуг связи;

лизинговой арендой

идругими.

244

В качестве обычной принимается деятельность, ради которой

была создана организация. Виду деятельности присваивается |

код |

в соответствии с «Общероссийским классификатором видов |

эко- |

номической деятельности (ОК 029-2001)», утвержденном Постановлением Госстандарта России от 06.11.2001 г. № 454, статья «о принятии и введении в действие ОКВЭД».

Если в учредительных документах не отражены виды деятельности, то организация вправе применять одно из правил бухгалтерского учета, а именно: правило существенности. Если величина выручки от вида деятельности составляет 5 и более процентов от общей суммы выручки организации за отчетный период, то эти доходы могут быть признаны доходами от обычных видов деятельности (письмо Минфина России от 24.09.2001 г. № 04-05-11/71).

К счету 90 «Продажи» открывается субсчет 90-9 «Прибыль/убыток от продаж». В течение месяца на счете 90 записи производятся по субсчетам к счёту 90 «Продажи» в обычном порядке. По дебету счета отражается сумма итогов дебетовых оборотов всех субсчетов. По кредиту счета отражается сумма итогов кредитовых оборотов всех субсчетов.

По окончании каждого месяца сопоставляются итоги оборотов по субсчетам: сумма итогов дебетовых оборотов всех субсчетов с итогом кредитовых оборотов по субсчету 90-1 «Выручка». Выявленный результат есть прибыль или убыток от продаж за месяц.

Эта сумма записывается: |

|

|

|

Дт 90 субсчет 9 |

Кт 99 |

– |

прибыль |

либо |

|

|

|

Дт 99 Кт 90 субсчет 9 |

– убыток |

||

Записи по субсчетам к счету |

90 «Продажи» производятся на- |

||

растающим итогом в течение отчетного года |

|

||

В декабре отчетного года после списания |

финансового резуль- |

||

тата за текущий месяц внутри счета 90 производятся заключительные записи по закрытию всех субсчетов. Бухгалтерские записи:

Дт 90 субсчет 9 |

Кт 90 субсчета 2, 3, 4, 5 |

Дт 90 субсчет 1 |

Кт 90 субсчет 9 |

В результате произведенных записей по состоянию на 1 января ни один из субсчетов сальдо не имеет.

245

11.3. Учет прочих доходов и расходов

Приказом Министерства финансов РФ за № 115н и № 116н от 18.09.2006 г. объединены операционные, внереализационные и чрезвычайные доходы (расходы). Применяются понятия «прочие доходы» и «прочие расходы».

В соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» прочими доходами и расходами являются:

хозяйственные операции, связанные с текущей арендой, с выбытием основных средств и др. ценностей;

операции по совместной деятельности;

использование прибыли в течение отчетного года;

прибыль прошлых лет, выявленная в отчетном году;

курсовые разницы;

отчисления в резервы;

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если указанные поступления не относятся к доходам по обычным видам деятельности);

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) (если только указанные поступления не относятся к доходам по обычным видам деятельности)

и другие.

Прочие доходы и расходы учитываются на счете 91 «Прочие доходы и расходы»

Аналитический учет по счету 91 ведется по каждому виду прочих доходов и расходов, и обеспечивает возможность выявления финансового результата по каждой операции.

К счёту 91 открываются субсчета: Субсчет 91-1 «Прочие доходы»; Субсчет 91-2 «Прочие расходы»;

Субсчет 91-9 «Сальдо прочих доходов и расходов».

Структура и порядок отражения операций на данном счете аналогичны счету 90 «Продажи».

246

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 и 91-2 производятся нарастающим итогом в течение отчетного года. Ежемесячно сопоставлением дебетового оборота и кредитового оборота по субсчетам определяется сальдо прочих доходов либо расходов за месяц.

Это сальдо ежемесячно заключительными оборотами списывается с 91-9 на счет 99. Таким образом, счет 91 сальдо на отчетную дату не имеет.

Аналитический учет по счёту 91 ведется по каждому виду прочих доходов и расходов и обеспечивает возможность выявления финансового результата по факту хозяйственной жизни.

11.4. Учет резервного капитала

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с законодательством.

Размер резервного капитала определяется уставом организации. В акционерном обществе он не может быть менее 15 % уставного капитала, а на совместных предприятиях – 25 % складочного капитала.

По своему усмотрению его могут создавать и другие организации. Сумма отчислений в резервный капитал и аналогичные по назначению фонды не должна превышать 50 % налогооблагаемой прибыли организации.

Средства резервного капитала акционерного общества предназначены для покрытия его убытков, а также погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Резервный капитал общества с ограниченной ответственностью создается за счет прибыли, оставшейся в распоряжении организации.

Отчисления в резервный капитал отражаются:

Дт 91 Кт 82 – акционерные общества, совместные организации;

247

Дт 84 Кт 82 – остальные организации.

Использование резервного капитала в акционерных обществах и на совместных предприятиях:

Дт 82 Кт 84 и др. – на покрытие убытка, на погашение облигаций общества и выкупа акций, на погашение облигаций за счет кредитов.

Организации, создающие резервный капитал по своему усмотрению, могут его использовать на различные цели, в том числе:

на покрытие убытков от хозяйственной деятельности Дт 82 Кт 84

выплату доходов по облигациям и дивидендов по акциям (при

отсутствии прибыли) |

|

Дт 82 |

Кт 70. 75 |

увеличение уставного капитала |

|

Дт 82 |

Кт 80 |

покрытие различных непредвиденных расходов |

|

Дт 82 Кт счета расходов |

|

11.5. Учет добавочного капитала

Добавочный капитал учитывается на счёте 83 «Добавочный капитал». Образование добавочного капитала:

за счет прироста стоимости активов в результате переоценки; за счет сумм разницы между продажной и номинальной стои-

мостью, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества).

При последующем увеличении уставного капитала за счет продажи акций по цене, превышающей номинальную стоимость, бухгалтерская запись:

Дт 75 Кт 83 Безвозмездное поступление денежных средств отражается, бух-

галтерская запись:

Дт 50, 51 и др. Кт 83

Суммы, отнесенные в кредит счёта 83 «Добавочный капитал», как правило, не списываются.

Дебетуется счёт 83 лишь в случаях:

снижения стоимости активов в результате переоценки; Дт 83 Кт 01 и др.

248

увеличения уставного капитала Дт 83 Кт 75

Дт 75 Кт 80 распределения сумм между учредителями

Дт 83 Кт 75 Аналитический учет по счёту 83 «Добавочный капитал» ведет-

ся по источникам образования и направлениям использования средств.

11.6. Учет использования прибыли в течение отчетного года

Использование прибыли в течение отчетного года относится на счет 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы».

В соответствии с учредительными документами и законодательными актами акционерные общества, а также по совместной деятельности образуют резервный капитал. Бухгалтерская запись:

Дт 91 Кт 82 Если в учредительных документах общества с ограниченной от-

ветственностью предусмотрено образование резервного капитала, то на сумму образованного капитала бухгалтерская запись:

Дт 91 Кт 82 Если в учредительных документах общества с ограниченной

ответственностью не предусмотрено образование резервного капитала, организация может создавать резерв только после того, как будет проведено собрание собственников (учредителей).

Бухгалтерская запись:

Дт 84 Кт 82

11.7. Учет нераспределенной прибыли

Неиспользованная прибыль (чистая прибыль) является источником финансирования долгосрочного характера, а также используется на выплату дивидендов, на погашение убытков прошлых лет. Учет нераспределенной прибыли ведется на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Нераспределенная прибыль отчетного года присоединяется к нераспределенной прибыли прошлых лет, увеличивая собственный капитал организации. По окончании отчетного года сумма чистой прибыли в декабре отражается бухгалтерской записью:

249

|

|

Дт 99 Кт 84 |

|

|

|

|

Хозяйственные операции и бухгалтерские записи |

по учету и |

|||

использованию чистой прибыли представлены в табл. 11.1. |

|||||

|

|

|

|

Таблица 11.1 |

|

|

Учет использования чистой прибыли |

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Корреспондирую- |

||

|

п/п |

Содержание хозяйственной операции |

щие счета |

||

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

1 |

Часть чистой прибыли направлена |

84 |

|

70,75 |

|

|

на выплату дивидендов |

|

|

|

|

|

|

|

|

|

|

2 |

Погашение убытков отчетного года |

84 |

|

99 |

|

|

за счет прибыли прошлых лет |

|

|

|

|

|

|

|

|

|

|

3 |

Погашение убытков прошлых лет |

84 |

|

84 |

|

|

|

|

|

|

11.8. Учет доходов будущих периодов

По Кредиту счета 98 «Доходы будущих периодов» отражаются суммы доходов, относящихся к будущим отчетным периодам.

Например, арендная плата, уплаченная за несколько месяцев вперед арендатором; плата за коммунальные услуги; безвозмездные поступления активов; предстоящие поступления задолженности по недостачам, выявленным за прошлые годы; разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др.

По Дебету счета 98 «Доходы будущих периодов» отражаются суммы доходов, относящихся к текущему месяцу. Бухгалтерская запись:

Дт 98 Кт 91 Аналитический учет ведется по каждому объекту учета.

11.9. Учет целевого финансирования

На сч. 86 « Целевое финансирование» учитывается движение средств, предназначенных для проведения мероприятий целевого назначения; средств, поступивших от организаций и лиц, бюджетных средств и другие.

250