Учебное пособие 800452

.pdfметрики и методы, которые используются для сбора и анализа данных о логистических затратах внутри отдельной компании не подходят для анализа глобальных показателей;

затраты могут быть оценены как в абсолютной величине, так и относительной, например, процент в ВВП страны;

отсутствие стандартов отнесения тех или иных затрат к логистическим, ввиду отсутствия учета таких затрат в принятых международных нормах учета.

При этом надо учитывать, что при оценке затрат в абсолютной величине проблема заключается в несопоставимости размеров экономик, а при относительном измерении (как процент от ВВП) существуют разные подходы к расчету ВВП в зависимости от страны. Например, ВВП, как стоимость всей выпущенной товарной продукции и услуг, включая экспорт, на определенной территории за определенный срок.

По данным Европейской логистической ассоциации и известной в области консалтинга логистики и SCM компании A.T. Kearney наблюдается устойчивый рост логистических затрат на промышленный предприятиях стран ЕС (табл. 12).

Таблица 12 Динамика логистических затрат промышленных

предприятий Европы

151

В работе [7] предложено при оценке общих логистических затрат страны в абсолютном и относительном выражении учитывать:

Суммарный ВВП.

Расходы на логистику для обеспечения производства для государственных нужд.

Расходы на логистику для обеспечения индустриального производства.

Общий коэффициент торговли.

ВВП и общий коэффициент торговли являются базовыми показателями для формирования информации об уровне развития и размере экономики, что позволяет в дальнейшем идентифицировать группы для сопоставления логистических затрат в рамках анализа стран по критерию социальноэкономического развития и тем самым исключать проблемы неадекватного сопоставления экономик. Данный подход был представлен в виде модели затрат на основе Искусственной Нейронной сети с учетом следующих переменных: географические местоположение, экономические факторы, уровень дохода, показатели транспорта и размер экономики.

Помимо задачи определения структуры и классификации логистических затрат, наиболее корректной для России, важно оценить опыт других стран по части формирования источников данных. Так, следует выделить три наиболее часто использующихся подхода для сбора необходимой информации при оценке логистических затрат:

Сбор данных на основе опроса.

В данном случае возникает проблема составления опросной формы таким образом, чтобы снизить возможность влияния оценочных (экспертных), субъективных показателей на результат, поскольку оценка логистических затрат происходит с позиции пользователя логистическими услугами. Такой подход лежит в основе национальных отчетов Финляндии, Германии (BVL), Швейцарии и Таиланде и в большинстве своем составляет 30% от всех существующих на сегодняшний день, по данным [10] отчетов о логистических затратах.

152

Сбор данных с использованием различных статистиче-

ских ресурсов: национальных (например, Росстат) или международных (Всемирный Банк).

В данном случае проблема снова сводится к определению конкретного перечня статей логистических затрат для дальнейшей оценки. То есть статистические источники – это некоторый серьезный, но, в то же время довольно ограниченный ресурс, поскольку кроме цифр он не имеет под собой методологического обоснования содержащихся данных. Оценка затрат в данном случае производится с позиции провайдера логистических услуг. Данный подход распространен в ряде таких стран, как США, Южная Африка, Бразилия, Норвегия и топ-10 европейских держав. Составляет 23% всех анализируемых отчетов.

Сбор данных при помощи метода анализа конкретной ситуации (case study).

Данный подход актуален при осуществлении консалтинговых услуг или подготовке национальных отчетов компаниями большой четверки. В общем объеме данный подход используется в 47% отчетов.

Следует также отметить, что чем меньше уровень аутсорсинга логистики в компании, тем больше вероятность учесть все необходимые логистические затраты, принимая за основу стандартные форматы финансовой отчетности. Так, с учетом существующих низких темпов развития рынка аутсорсинга в России, попытка сбора статистической информации по логистическим затратам различных компаний для дальнейшего анализа может оказаться успешной.

Для того, чтобы сформулировать основные требования к классификации и оценке логистических затрат в России, следует рассмотреть существующие методики и аналитические отчеты по данной тематике. Хотелось бы еще раз отметить важность рассмотрения этого вопроса. Дело в том, что ввиду скудности статистических источников и отсутствия на государственном уровне регулирования сбора соответствующей информации для проведения различных исследований и сопо-

153

ставлений, данные о нашей стране представлены не совсем корректно. Такой вывод можно сделать исходя из позиционирования России в нижних строчках международных рейтинговых систем и отсутствия какой-либо динамики, невзирая на изменения международных экономических процессов. Таким образом, выполнение задачи формулирования и внедрения наиболее корректной системы оценки логистических затрат в абсолютном и относительном выражении, позволит добиться более уточненной оценки позиций нашей страны в мировом экономическом сообществе, а также будет способствовать повышению уровня эффективности принимаемых стратегических и управленческих логистических решений как внутри страны, так и на международном уровне.

Что касается анализа отечественных научных исследований по вопросу оценки логистических затрат, то ниже рассмотрен укрупненный обзор возможных подходов.

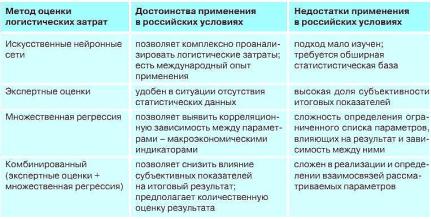

Метод искусственных нейронных сетей [7]. Впервые ме-

тод был сформулирован и предложен группой американских ученых во главе с Д. Баурсоксом. Данный подход позволяет комплексно проанализировать взаимосвязь факторов, влияющих на формирование логистических затрат на уровне национальной экономики. С другой стороны, метод имеет некоторые ограничения при применении его в российских условиях. Так, например, как отмечается в работе [2, c.11] для реализации этого подхода необходима разработка модели нейронной сети для России, а для этого важно понимать архитектуру сети, методология создания которой, разработана американскими исследователями. Другим ограничением этого подхода является отсутствие в России достаточной статистической базы и общепринятой структуры логистических затрат. Исходя из этого, данный подход может быть применен, с учетом указанных выше ограничений, и только после проведения ряда мероприятий по разработке методики структурирования и классификации издержек и сбору статистической информации на государственном уровне.

154

Метод экспертных оценок [1]. Является наиболее рас-

пространенным в мире, на котором строятся известные рейтинговые системы (в частности, рейтинг LPI Всемирного банка). Существенным недостатком данного подхода, отмеченным выше, является субъективность полученных результатов. Именно эта проблема ограничивает использование Индекса Эффективности Логистики (LPI), поскольку сама методика формирования списка респондентов не позволяет получить действительно объективный результат, ограничивая выборку узкоспециализированными логистическими провайдерами, чем увеличивает субъективность оценки составляющих индекса.

Подход к оценке логистических затрат на основе модели множественной регрессии, который рассматривается в ряде работ отечественных авторов, в частности в диссертации И.А. Семенова [2], также может быть применен для оценки логистических затрат в России. Данный метод представляется наиболее объективным, поскольку позволяет проверить корреляционную зависимость между логистическими затратами и макроэкономическими индикаторами, в частности, ВВП, средняя заработная плата, численность населения, общая протяженность автомобильных и железных дорог и т.д. Данный метод был успешно апробирован для снижения влияния субъективных факторов на результат при оценке уровня развития логистики, исходя из данных рейтинга LPI и макроэкономических показателей [11].

Сводка возможных методов (подходов) оценки логистических затрат для РФ приведена в табл. 13.

155

Таблица 13 Анализ существующих подходов оценки

логистических затрат в России

При разработке подхода к оценке логистических затрат на глобальном уровне крайне важно решить вопрос об источниках данных для дальнейшего анализа. Чаще всего, такими источниками в международной практике являются отчеты компаний и сведения государственных статистических органов, что, по уже описанным ранее причинам, не может быть в полной мере применено в России. Что касается отчетов компаний, то в России применяются формы МСФО (Международных стандартов финансовой отчетности) и бухгалтерские стандарты, которые не дают корректных данных о затратах на конкретную логистическую операцию. Для решения этого вопроса может быть рассмотрена возможность использования метода учета затрат по видам деятельности (ABC - Activity Based Costing). Суть его состоит в разнесении затрат по видам логистических операций, например, на уровне грузовой единицы, заказа, партии поставки определённого вида продукции и т.п. [4].

Таким образом, главным вопросом при разработке объективного подхода к оценке логистических затрат на глобальном уровне является формирование адекватной статистиче-

156

ской базы, содержащей информацию о деятельности организаций и компаний различных сфер бизнеса по общепринятой структуре логистических издержек. Должна быть принята на государственном уровне классификация и структура логистических затрат, а также необходимые формы статучета и отчетности, что в последующем позволит иметь агрегированные показатели по отраслям и в целом по стране. Как отмечается в отчете [10, c.9] проблема формирования данных для исследования является общей для всех международных практик оценки логистических затрат на национальном уровне, поскольку зачастую компании генерируют логистические отчеты, руководствуясь только собственными внутренними целями.

По итогам проведенного анализа можно сформулировать следующие рекомендации по формированию подхода к оценке логистических затрат в России.

Во-первых, требуется утверждение на государственном уровне наиболее корректной, охватывающей все стороны экономического взаимодействия между компаниями, структуры и классификации логистических затрат в российских условиях

Во-вторых, следует рассмотреть по отраслям экономики вес логистических затрат в общей структуре, то есть найти корреляцию между оборотом и затратами, после чего определить значение норм, по которым можно будет оценивать отклонения. Укрупненный анализ структуры логистических затрат показывает, что больше всего средств предприятия расходуют на управление запасами (20-40%), затем на транспортные операции (15-35%), далее - на администрирование логистики (9-14%) [4]. В итоге можно будет разработать норматив для каждой группы затрат в целом по стране. Также, данный анализ позволит оценить взаимозависимость между показателями логистических затрат.

В-третьих, для мониторинга логистических затрат необходимо создать соответствующие научные центры и лаборатории при профильных ассоциациях и ведущих университетах РФ. В частности подобные центры мониторинга созданы во многих странах (США, ЕС, Китай, Япония) для контроля об-

157

щих логистических издержек. Один из самых известных в мире центров исследования по данной проблематике создан при

CSCMP (Council of Supply Chain Management Professionals[4]).

Остановимся на конкретных предложениях по структурированию и оценке логистических затрат на микро-уровне (для компании), исходя из анализа мирового опыта.

Проведенный анализ позволяет сделать важный вывод о том, что мировое научное сообщество сходится во мнении о структурировании и классификации логистических затрат по месту их возникновения и функциональной принадлежности в цепи поставок. В то же время, важно отметить, что ни одна классификация не учитывает в структуре затрат потерянной прибыли (упущенной выгоды) при возникновении рисковых или форс-мажорных ситуаций в цепи поставок. Трансакционные затраты учитываются в каждой статье операционных логистических расходов без выделения в отдельную составляющую.

На наш взгляд, наиболее релевантной является следующая структура общих логистических затрат (рис. 26).

Рис. 26. Структура общих логистических затрат

При организации внутреннего и внешнего бенчмаркинга логистические затраты необходимо оценивать в относительном виде:

логистические издержки в отношении объема продаж;

отдельные составляющие логистических затрат в отношении общих издержек;

158

логистические издержки фирмы в отношении стандартов или среднего уровня в данной отрасли;

логистические издержки в отношении соответствующих статей бюджета фирмы;

логистические ресурсы бюджета на текущий момент в отношении прогнозируемых затрат.

Для целей планирования, контроллинга и аудита уровень логистических затрат определяется по отношению к базовым экономическим показателям, которыми характеризуется деятельность конкретной фирмы:

к объемам продаж товаров и услуг;

к совокупным расходам компании;

к другим показателям, например:

затраты на запасы – к среднему объему запасов на предприятии;

логистические затраты в закупке (снабжении) – к объемам закупки материалов;

логистические затраты в дистрибьюции – к объемам продаж товаров и услуг и т.п.

Среди показателей уровня логистических затрат различают:

1) показатель уровня совокупных логистических затрат (как отношение величины логистических затрат к обороту предприятия, умноженное на 100%);:

2) показатель уровня затрат на запасы (как отношение затрат на запасы к объему запасов, умноженному на 100%).

Данные об операционных затратах по группам (транспортные и складские издержки, затраты на обработку заказов, таможенные платежи и т.п.) можно получить при проведении ABC-анализа. Потери от иммобилизации средств в запасах и трансакционные затраты отражаются в бухгалтерских документах и в системе управленческого учета. Ущербы от рисков могу быть оценены как недополученная прибыль, альтернативная стоимость использования капитала или издержки при-

159

нятия неверных управленческих решений – в качестве неосвоенных бюджетных средств.

При организации контроллинга и бюджетирования логистики в компаниях необходимо учитывать том факт, что логистические затраты обладают определенной спецификой и для них характерны:

распределение по различным группам затрат, классифицируемым по традиционным аспектам (видовому и количественному);

высокая и часто возрастающая доля в совокупных расходах компании (цепи поставок);

изменчивость величины затрат в различные периоды времени;

разделение ответственности за их возникновение между множеством организационных звеньев и рабочих мест, из которых состоит цепь поставок;

трудоемкость мероприятий, связанных с определением общего объема затрат и предполагающих выполнение большого количества учетных и расчетных операций.

В заключение остановимся на проблемах оценки составляющих общих логистических затрат в цепях поставок, которые характерны не только для РФ, но для многих других стран мира.

Операционные затраты

Отсутствие управленческого учета и отчетности компаний в отношении логистических затрат.

Агрегированность бухгалтерского учета. Недостаток дифференциации бухгалтерского и управленческого учета по факторам / параметрам / объектам. Слабое внедрение АВС (ФСА) – анализа.

Проблема выявления скрытых операционных затрат в цепи поставок.

160