Учебное пособие 800452

.pdf8.Проведите совещание с командой проекта, составьте план ее работы, распределите обязанности, договоритесь о коммуникациях, контрольных точках.

9.Организуйте работу по проекту. Если это необходимо, запросите консультацию специалистов, проведите обучение команды.

10.Регулярно проводите совещания команды, подводите промежуточные итоги, обсуждайте возникающие проблемы.

11.Оцените результаты проекта, обсудите их вместе с командой.

12.Закрепите результаты документально (стандартизи-

руйте).

13.Поделитесь полученным опытом с коллегами, другими подразделениями.

14.Не забудьте поблагодарить участников проекта.

15.Проведите совещание формата «Ретроспектива», чтобы извлечь и закрепить положительный опыт проекта и избежать в дальнейшем возможных ошибок, которые были допущены в нем.

Далее приведем примеры некоторых результатов, полученных в ходе работы проектных групп в течение первого полугодия реализации программы «Офис-кайдзэн» в одной из организаций.

Примеры:

1.Проведена оптимизация схемы проработки извещений об изменениях в среде Workflow.

2.Созданы в системе SAP R/34 транзакции для формирования отчета с показателями сканированных и несканированных документов с указанием акцепта, что позволило уменьшить потери времени на 46–47 мин (90%) на одну транзакцию.

3.Всем членам МГ установлена программа «Редактор документов», с помощью которой методом копирования можно переносить информацию из конструкторского извещения на изменение КД в извещение на подготовку или внедрение извещений об изменениях (исключены потери времени на ручной ввод информации, а также возможные ошибки).

131

4.Убраны из системы SAP неактуальные исполнения машины «Н» с целью сокращения рабочего времени на отработку ненужных узлов.

5.При определении затрат на подготовку производства была необходимость оформлять запрос в коммерческое подразделение с целью определения стоимости оснастки. Реализованное предложение: открыть ведущим технологам по машине доступ в транзакцию «ЗАКАЗЫ–МАТЕРИАЛ» системы SAP, что сократило время на принятие решений и исключило «петлю» в документообороте.

6.Доработка программного обеспечения привела к экономии времени на выгрузках данных из SAP — до 40 мин на каждой выгрузке. Добавление информации по срокам действия

идате создания прайс-листа в SAP — экономия до 10 мин по каждой позиции прайса. Просмотр норм времени и расценок

— введены альтернативы учетных кодов, что сокращает выгрузку трудоемкости на машины.

7.Создание общей папки и ведение переписки с подразделениями и поставщиками на сервере компании. Сокращение времени на поиск информации, минимальный риск ее потери.

8.Проведены изменения в процессе формирования и выполнения заказа на закупку запчастей для ремонтноэксплуатационных нужд. Сокращено время с 227 до 90 дней (по наиболее сложным позициям). Следующий этап проекта — сократить время до 40 дней.

9.Внедрение в систему SAP новых форм по налогу на добавленную стоимость согласно Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» — сокращение потерь времени на ручное составление документа.

10.Разработана статистическая форма отчетности в электронном виде, позволившая сократить потери времени при создании формы в системе SAP до 24 часов.

11.За счет создания единой базы данных исчезла необходимость постоянного консультирования специалистов

132

смежного подразделения (взаимное сокращение потерь времени).

12. Проработан перевод на аутсорсинг по картриджам монохром, что позволит компании высвободить одного сотрудника и сократить затраты по данной статье на 5% (100 тыс. р. в год).

Отметим, что значительная часть проведенных изменений относится к сфере автоматизации и электронного документооборота. До программы «Офис-кайдзэн» эти вопросы, как правило, считались второстепенными, на них никто не обращал внимания, а заявки на проведение работ получали низкий приоритет и выполнялись довольно долго. С освоением программы, когда потери времени стали фиксироваться, а кайдзэн-предложения учитываться и контролироваться руководителями (кураторами проектов), ситуация изменилась. И теперь служба ИT, которая также ведет учет выполненных предложений, активно реализует заявки подразделений.

Кроме того, главный эффект от поданных предложений заключается, наверное, в том, что потери, на которые раньше не обращали внимания, начали замечать, учитывать и сокращать. При этом крайне важным является соблюдение японского принципа повышения производительности — гарантии за-

нятости, а именно: никто не должен остаться без работы в результате реализации кайдзэн-предложений (т. е. высвобождающийся работник переводится на другую работу, в другое подразделение, филиал с сохранением заработной платы).

Без соблюдения этого принципа любой кайдзэн-проект будет остановлен молчаливым саботажем сотрудников, никто из которых не захочет быть потенциально уволенным в результате осуществления предложений или проектов. Поэтому на стадии подготовки к проекту необходимо прорабатывать вопросы занятости высвобождаемых сотрудников: какие подразделения и направления деятельности компании нуждаются в усилении.

133

Список литературы

1.Джордж Л. М. Бережливое производство + шесть сигм

всфере услуг: Как скорость бережливого производства и качество шести сигм помогают совершенствованию бизнеса: Пер. с англ. – М.: Альпина Бизнес Букс, 2005. – 360 с.

2.Теппинг Д., Шукер Т. Бережливый офис: Управление потоками создания ценности. – М.: РИА «Стандарты и каче-

ство», 2009. –208 с.

3.Фабрицио Т., Тэппинг Д. 5S для офиса: как организовать эффективное рабочее место: Пер. с англ. – М.: ИКСИ,

2008 . – 204 с.

4.Ларо У. Офис-кайдзен: Преобразование офисных операций в стратегическое преимущество. – Минск: Гревцов Паблишер, 2009. – 212 с.

5.Джексон Т. Хосин канри: как заставить стратегию работать: Пер. с англ. – М.: ИКСИ, 2008. – 248 с.

6.Лайкер Дж., Майер Д. Практика дао Toyota: Руководство по внедрению принципов менеджмента Toyota: Пер. с англ. – М.: Альпина Бизнес Букс, 2006. – 588 с.

7.Лайкер Дж., Морган Дж. Система разработки продукции в Toyota: люди, процессы, технологии: Пер. с англ. – М.:Альпина Бизнес Букс, 2007. – 440 с.

8.Имаи М. Гемба кайдзен: Путь к снижению затрат и повышению качества: Пер. с англ. – М.: Альпина Бизнес Букс,

2005. – 346 с.

9.Остервальдер А., Пинье И. Построение бизнесмоделей: Настольная книга стратега и новатора: Пер. с англ. – М.: Альпина Паблишер, 2011. – 288 с.

134

Тема 6. Эффективность организации логистических си-

стем

1.Сергеев, В.И. Анализ международной практики учета

иклассификации логистических затрат в цепях поставок / В.И. Сергеев, Д.И. Зинина // Логистика и управление цепями поставок. – 2014. - №6 (65).

В современных условиях логистика и управление цепями поставок (УЦП) получают все большее распространение как способы повышения эффективности бизнес-процессов, рентабельности активов и финансовой устойчивости цепей поставок

иотдельных компаний за счет улучшения взаимодействия контрагентов, повышения качества сервиса и, в первую очередь, оптимизации внутренних ресурсов компании (цепи поставок). В глобальном масштабе речь уже идет о взаимодействии национальных цепей поставок и сравнении их конкурентоспособности. Сегодня мировая экономика основана не на индивидуальной конкуренции компаний или улучшении отдельных бизнес-процессов, а именно соревновании цепей поставок, и шансы на победу имеет та цепь, контрагенты которой тесно интегрированы, имеют общую цель, демонстрируют постоянное стремление к улучшению взаимодействия и поиску новых качественных инструментов повышения эффективности. Таким образом, все чаще при принятии управленческих решений как на уровне компании, так и на глобальном уровне (при выборе стратегических партнеров по цепи поставок) встает вопрос о показателях эффективности ключевых бизнеспроцессов и совершенствовании подходов к их измерению и контроллингу.

Оценка эффективности цепей поставок или процессов в них (в частности, логистических) на международном уровне напрямую связана с оценкой затрат, возникающих при функционировании контрагентов. Логистическая составляющая затрат в цепи поставок имеет достаточно большую величину, однако до сих пор ее оценка и сравнение, как по структуре, так

ипо калькулированию отдельных групп издержек наталкивается на серьезные сложности. Компания (цепь поставок) в

135

рамках принятой в каждой стране системы финансового учета и отчетности старается оценить стоимость логистических процессов, и тем самым найти объективный показатель эффективности логистики. На сегодняшний момент проблема анализа международной практики учета и классификации логистических затрат в цепях поставок является весьма актуальной в разрезе сопоставления различных подходов и нахождения передовых практик. Таким образом, важно рассмотреть и сравнить существующие международных системы оценки логистических затрат, как основного показателя эффективности процессов в цепях поставок.

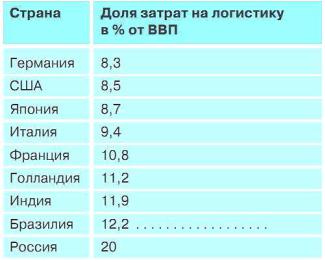

По оценкам разных ученых и аналитиков, затраты на логистику по разным отраслям экономики в среднем варьируются в диапазоне от 10 до 15% по отношению к ВВП страны (табл. 7). В валовом внутреннем продукте РФ доля логистических издержек доходит до 20%, тогда как в Китае составляет 18,1%, в Бразилии и Индии — в пределах 11—13%, в США — 8,5%, в Италии — 9,4%, в Японии и Германии — 8,7 и 8,3% соответственно.

Таблица 7 Сравнение логистических затрат по странам мира[1]

136

Средний мировой показатель логистических издержек в

2013 году оценивался Armstrong & Associates Inc. в 11,2%[2].

Рост интереса к анализу логистических издержек влечет за собой появление все новых и новых рейтингов и отчетов, содержащих показатели логистических затрат и их классификацию с учетом особенностей той или иной национальной экономики. Одна из попыток учета и сопоставления логистических затрат – рейтинг Эффективности логистики (Logistics

Performance Index - LPI) – 2007 [6]. Именно в версии этого от-

чета был осуществлен первый шаг на пути анализа логистических затрат по странам.

Далее этот показатель был убран из рассмотрения в качестве составной части LPI по причине отсутствия единого международного подхода к классификации и оценке логистических затрат. Так, например, разработчики указывают на то, что соотношения показателя затрат на логистику и ВВП, по отношению затрат к полученным результатам, не отражает реальную картину экономической эффективности в разрезе логистики. Интересно также отметить, что авторы исследования отмечают отрицательную корреляцию между величиной логистических затрат и значением интегрального показателя LPI. Так, например, страны с низкой оценкой LPI зачастую имеют высокий уровень логистических затрат. В частности, так называемые вынужденные издержки (связанные с не поставкой или избеганием недоставки и хранением) низки в странах с высоким уровнем LPI. А прямые издержки (перевозка и другие связанные с перевозкой затраты) снижаются до уровня LPI = 3,3 а после – имеют тенденцию к увеличению. Также необходимо отметить высокую долю субъективности полученных данных рейтинга LPI. Это обусловлено субъективным подходом к выбору экспертов: оценки строятся на данных респондентов - специалистов в области логистики разного ранга, специализирующихся в разных сферах бизнеса и имеющих разную степень участия в процессе принятия управленческих решений. Важно учитывать и тот факт, что при оценке рассматриваемых показателей логистических затрат в рамках рейтинга LPI, акцент в основном смещен в пользу издержек на транспортировку. В табл. 8 отражено соотношение между рейтингом эффек-

137

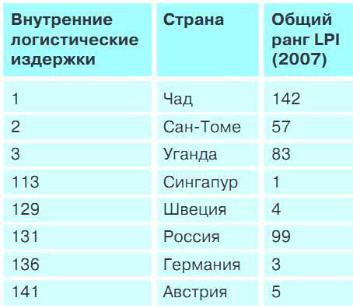

тивности логистики (LPI) по критерию логистических затрат и суммарным показателем LPI разных стран.

Таблица 8 Соотношение общего интегрального показателя (LPI) и

оценки места страны по показателю «Логистические затраты»

Исходя из данных табл. 8 налицо частичная обратно пропорциональная зависимость между местом страны по общему рейтингу LPI и уровню логистических затрат.

Укрупненный анализ методов учета и структуры логистических затрат, применяемых в разных странах показал отсутствие единообразия в подходе к их оценке, что препятствует объективной картине бенчмаркинга по данному измерителю эффективности логистики. Таким образом, вопрос о поиске путей стандартизации подхода в определении логистических затрат на сегодняшний день очень актуален и решение его позволит обозначить новый пласт существующих ограничений системы взаимодействия логистических и экономических процессов в цепях поставок, а также расширить набор инструмен-

138

тов для оценки эффективности логистических бизнеспроцессов.

Вмеждународной практике существуют как отдельные аналитические исследования, касающиеся структуры и динамики логистических затрат по странам, отдельным отраслям экономики и конкретным компаниям, так и отчеты в рамках проведения логистического контроллинга. С этих позиций целесообразно рассмотреть результаты оценки логистических затрат в рамках исследований контроллинга логистики в Германии, так как эта страна неизменно входит в число лидеров по международному рейтингу LPI.

Рассмотрим в качестве примера практику учета и оценки логистических затрат в исследовании контроллинга логистики немецких компаний, проведенном компанией ZLU в 2010-2011 гг. ZLU - лидер по управленческому консалтингу и внедрению решений по логистике и SCM в Германии. Основная сфера деятельности - консалтинг, планирование и внедрение логистических и SCM-решений. Компания основана в 1991 году и имеет офисы в Берлине, Гамбурге, Лондоне, Сан-Пауло и Шанхае. Со времени своего основания до конца 2011 года компания выполнила более 1900 успешных проектов по всему миру (из них около 200 – для транснациональных компаний). Клиентами компании ZLU являются глобальные компании и предприятия с инновационными технологиями. В компании работает около 70 ведущих консультантов (в областях проектирования, бизнес-администрирования, технологий и программных продуктов логистики и SCM). ZLU является членом Немецкой ассоциации логистики (BVL) и Европейской логистической ассоциации (ELA).

Висследовании контроллинга логистики, проведенном компанией ZLU, приняли участие 93 известных предприятия Германии с суммарным оборотом около 62 млрд. евро.

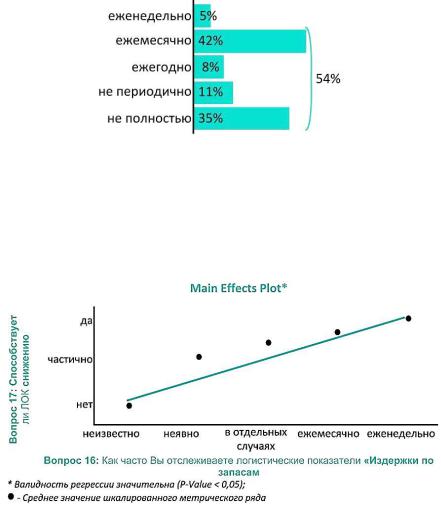

Результаты анализа и аудита по разделу 1«Руководство и регулирование цепи поставок» в части логистических затрат в цепях поставок показали, что 54% немецких предприятий не в состоянии предоставить ежемесячный отчет о логистических издержках на участке цепи поставок: «поставщик 1-го уровня

–производитель» (рис. 18).

139

Рис. 18. Результаты обработки данных по вопросу 6 анкеты: Всегда ли Вы можете оценить Ваши логистические из-

держки в снабжении?

Предприятия Германии, применяющие логистический контроллинг для снижения издержек, измеряют издержки по запасам как минимум ежемесячно, что отражено на графике уравнения регрессии (рис. 19).

Рис. 19. Зависимость частоты контроля затрат, связанных с созданием и содержанием запасов, от эффективности логисти-

ческого контроллинга в плане снижения издержек

Анализ, проведенный компанией ZLU, показал, что несмотря на приоритетное значение контроля логистических затрат, на каждом втором немецком предприятии логистические издержки непрозрачны: неизвестны как их величина, так и структура (рис. 20).

140