Учебное пособие 800452

.pdfРис. 20. Области экспертной оценки наличия контроля величины и структуры логистических затрат в немецких компаниях

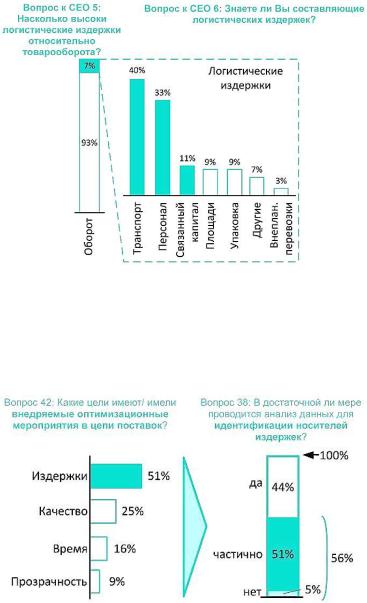

В среднем доля суммарных логистических затрат (операционные, административно-управленческие и потери от иммобилизации средств в запасах) составляет в анализируемой выборке предприятий Германии около 7% от товарооборота. Издержки по транспорту, управлению персоналом служб логистики и запасам являются генераторами издержек в целом по УЦП, однако у предприятий отсутствует базис для оптимизации затрат, который в частности связан с отсутствием системы управленческого учета и недостаточно эффективным контроллингом, что иллюстрируют результаты опроса респонден-

тов (рис. 21,22).

141

Рис. 21. Оценка знания структуры и величины суммарных логистических затрат исполнительными директорами (СЕО) немецких компаний

Несмотря на то, что снижение издержек в цепи поставок составляет проектную цель у 51% предприятий, 56% компаний не могут точно установить носителей издержек (рис. 22).

Рис. 22. Связь проектных целей в области логистики и знания носителей логистических затрат

142

Почти три четверти респондентов оценивают потенциал снижения логистических затрат посредством эффективного логистического контроллинга в диапазоне 2-7%, остальные - 10 и более процентов (рис. 23).

Рис. 23. Влияние контроллинга на снижение логистических затрат

В свете исследования логистических затрат большой интерес представляет международная практика аудита цепей поставок и логистики консалтинговой компании Barkawi

Management Consultants GmbH & Co KG, Мюнхен («Баркави»). «Баркави» – это международная консалтинговая компания с более чем 100 экспертами. Штаб-квартира находится в г. Мюнхен, а филиалы в городах Москва, Атланта и Вена. Компания основана в 1994 году как консультант в сфере компетенций логистики и SCM на международном консалтинговом рынке.

Исследование логистического контроллинга на российских предприятиях было инициировано компанией «Баркави» и Международным центром логистики (МЦЛ) НИУ ВШЭ путем он-лайн опроса топ-менеджеров по логистике российских компаний [5, 6]. Анализируемая выборка составила 145 ком-

143

паний. Предметом исследования явились организационнометодические аспекты логистического контроллинга на российских предприятиях, а также анализ влияния логистических KPI на эффективность бизнеса компаний. Обследование было призвано сформировать меры по улучшению контроллинга логистики и построению эффективной системы оценки логистических показателей.

Целями проведения исследования явились:

Определение актуального состояния логистического контроллинга российских компаний.

Выявление узких мест и отставаний в логистическом контроллинге от ведущих компаний, как в России, так и за рубежом.

Разработка рекомендаций по развитию логистического контроллинга на российских предприятиях и преодолению узких мест.

Функциональный охват проведенного исследования включал в себя:

организационные структуры служб логистики;

организационное закрепление логистического контроллинга в структуре управления логистикой;

текущие цели, функции и задачи логистического контроллинга на российских предприятиях;

учет логистических издержек;

бюджетирование логистики;

логистический репортинг;

применение специальных инструментов логистического контроллинга;

измерение эффективности логистики и состав KPI;

особенности логистического контроллинга в цепи поставок;

текущие барьеры и катализаторы развития логистического контроллинга.

144

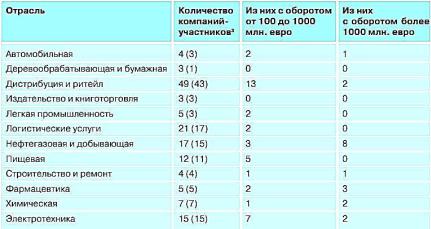

В табл. 9 представлено соотношение компанийреспондентов по отраслям и отмечено количество компаний с годовым оборотом более 100 и более 1000 млн. евро.

Таблица 9 Соотношение компаний по отраслям и количество ком-

паний с оборотами более 100 и более 1000 млн. евро.

В среднем компании-респонденты распределили важность отдельных компонентов логистики в следующем порядке:

соблюдение сроков и объемов поставок - 15,6%;

логистические издержки - 15,5%;

длительность логистического цикла - 14,5%;

время поставки - 14,5%;

готовность выполнить поставку / наличие товара -

14,2%;

объем складских запасов и незавершенного производ-

ства - 13,1%;

гибкость поставки - 12,5%.

Таким образом, соблюдение сроков и объемов поставок приоритетно для российских компаний, что говорит о первостепенной важности логистического сервиса. На втором месте

145

по важности идут логистические издержки. Это можно интерпретировать тем, что предприятия стремятся предоставить качественный логистический сервис при оптимальных издержках, т.е. с соблюдением баланса «затраты/сервис».

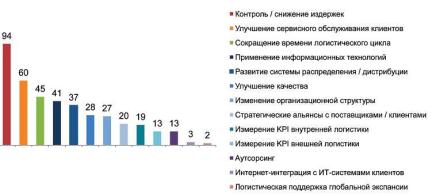

Данный вывод подтверждается также Вопросом 2 анкеты, предлагающим респонденту выбрать три наиболее важные в настоящий момент логистические темы для его компании. Распределение актуальных логистических тем по важности показано на рис. 24.

Рис. 24. Распределение актуальных логистических тем по важности

Как видно из диаграммы (рис. 24), подавляющее число респондентов (94%) включило контроль и снижение логистических затрат в основную тематику планирования и управления логистикой.

Доли логистических издержек сильно варьируются на опрошенных предприятиях и составляют в среднем 15-20% от продаж. Применительно к отдельным отраслям они составляют в среднем по отрасли следующие значения:

Логистические услуги 60,6%.

Автомобильная промышленность 27%.

Нефтегазовая и добывающая промышленность 24,4%.

Электротехника и электроника 24,2%.

146

Издательство и книготорговля 23%.

Фармацевтика 21,3%.

Химическая промышленность 20,5%.

Легкая промышленность 17,5%.

Дистрибьюция и ритейл 16,6%.

Пищевая промышленность 9,7%.

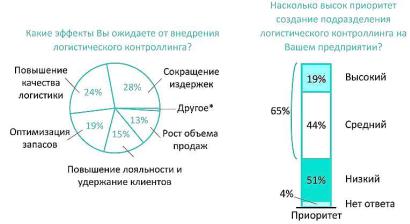

Важным фактом является то, что внедрению логистического контроллинга большинством предприятий (65%) отдается значительный приоритет (высокий и средний), и ожидается от такого мероприятия следующие эффекты: сокращение издержек, повышение качества логистики, оптимизация запасов, повышение лояльности и удержание клиентов, рост объема продаж, сокращение логистического цикла, развитие межотраслевой координации (см. рис. 25).

Основные выводы по результатам исследования логистического контроллинга:

1.Только около 13% исследованных компаний имеют логистическую стратегию и сознательно ее формируют.

2.Всего лишь 20% компаний выделяют функцию управления запасами в своей структуре и лишь в 14% этих компаний эта функция принадлежит отделу логистики.

3.В исследованной выборке около 60% компаний сталкиваются с конфликтными ситуациями, затрагивающими сферу деятельности отдела логистики.

4.Около 10% промышленных компаний из обследованной выборки передает функции логистики производства отделу логистики, в остальных компаниях данные функции выполняются производственным отделом.

147

Рис. 25. Ожидаемые эффекты и приоритет внедрения логистического контроллинга

5.Примерно треть компаний выделяют функцию разработки политики обслуживания и только 11% из них передают эту функцию отделу логистики.

6.Отделы контроллинга в службе логистики имеют только 14% обследованных компаний.

7.В исследуемой выборке координирующие логистические функции никогда не передаются на аутсорсинг.

8.Большинство компаний (95%) оценивают эффективность логистики по операционным логистическим издержкам.

Логистические издержки учитываются в основном обособленно целиком за период (котловой метод). Доля распределения издержек по заказам мала. Издержки на обработку заказов часто учитываются в общих накладных расходах. Потери от иммобилизации средств в запасах не учитываются в подавляющем количестве опрошенных компаний.

Результаты рассмотренных выше исследований, а также анализ специализированных литературных источников, в частности работ [1, 7-10], позволяют поставить несколько вопросов, требующих дальнейшего исследования в разрезе логистических затрат:

148

1)национальные особенности учета и оценки логистических затрат как с позиций экономики страны в целом, так и для конкретных отраслей и компаний;

2)способы классификации логистических затрат;

3)структура логистических затрат;

4)калькулирование отдельных статей (элементов) затрат;

5)учет и отчетность по затратам в системе логистического контроллинга.

Как показывает практика, до сих пор нет единообразия в структурировании логистических затрат как в национальном масштабе, так и на уровне организаций бизнеса.

В результате анализа затрат по логистике стран Скандинавии: Норвегии, Швеции и Финляндии, а также для США, Италии и Великобритании была предпринята попытка общего структурирования по группам:

затраты на транспортировку;

затраты на содержание запасов;

затраты на складирование;

затраты на администрирование

с последующей классификацией на прямые и непрямые, объединенной в так называемую «модель Делани» (табл. 10). Стоит отметить, что во всей структуре транспортные затраты имеют самую большую долю [9]. Данная модель сводится к классификации затрат в зависимости от особенностей отрасли.

149

Таблица 10 Подход стран Скандинавии к структуре логистических

затрат (модель Делани)

В аналитическом отчете [10] приведена структура логистических затрат, основанная на обзоре национальных и международных статистических сборников и материалов конференций (табл. 11).

Таблица 11 Подходы к структурированию логистических затрат

Остановимся теперь на проблеме оценки общих логистических затрат на глобальном уровне в различных странах. При этом необходимо учитывать некоторые ограничения и факторы, в частности:

150