Учебное пособие 1873

.pdfЭтап 6. Служба контроллинга собирает сведения обо всех подразделениях.

Этап 7. Руководство предприятия определяет направление для реализации принятых решений.

Этап 8. Служба контроллинга распределяет задания по бюджету между отделами.

Этап 9. Служба контроллинга контролирует соблюдение бюджета и сообщает руководству о существующих отклонениях.

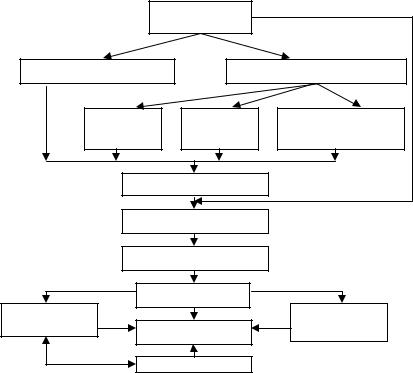

Основной бюджет предприятия охватывает производство, реализацию, распределение и финансирование. В н м в количественном выражении определяется будущая прибыль, денежные потоки и поддерживающие планы.

Важнейший бюджет на предприятии – бюджет денежных средств на год с разбивкой по месяцам. Он состоит из следующих групп показателей:

1. Прогноз реализации продукции.

1.1. Ожидаемый объ м реализации в натуральных показателях.

1.2. Ожидаемый объ м реализации в стоимостном выражении.

2. Схема денежных поступлений.

2.1.Текущая оплата наличным и безналичным пут м за данный период.

2.2.Поступления за товары, проданные в предыду-

щем месяце.

2.3. Всего денежных поступлений. 3. Схема денежных расходов.

3.1. Прямые переменные расходы, в т.ч. материалы, основная заработная плата

3.2. Накладные производственные расходы.

3.3. Процентные издержки по кредитам и дивидендные выплаты.

3.4. Налоги.

3.5. Всего денежных расходов. 4. Бюджет денежных средств.

160

4.1.Чистый поток денежных средств, в т.ч. дефицит или превышение денежных расходов над поступлениями.

4.2.Остаток на счетах денежных средств на начало

периода.

4.3.Итого денежных средств.

4.4.Месячный денежный займ.

4.5.Накопленная сумма денежного займа.

4.6.Остаток на счетах денежных средств на конец пе-

риода.

Процесс формирования основного бюджета предприятия представлен на рис. 4.11.

|

Бюджет продаж (про- |

|

||

|

грамма сбыта) |

|

||

Бюджет конечных запасов гото- |

Бюджет производства (производствен- |

|||

вой продукции |

|

ная программа) |

||

|

Бюджет |

Трудовой |

Смета накладных произ- |

|

|

водственных расходов |

|||

|

материалов |

бюджет |

||

|

|

|||

|

Бюджет цеховой себестоимо- |

|

||

|

|

сти |

|

|

|

Бюджет коммерческих расхо- |

|

||

|

|

дов |

|

|

|

Бюджет общехозяйственных |

|

||

|

|

расходов |

|

|

|

Бюджет прибылей и |

|

||

Бюджет денежного |

|

убытков |

Бюджет денеж- |

|

|

|

|||

потока |

Проект баланса пред- |

|||

ных средств |

||||

|

|

приятия |

|

|

|

Бюджет капитала |

|

||

Рис. 4.11. Процесс формирования основного бюджета предприятия

161

Вопросы и задания для самоконтроля

1.Какие инструменты контроллинга могут применяться в логистике запасов?

2.Какие инструменты контроллинга можно ис-

пользовать в логистике складирования?

3.Назовите методы контроллинга транспортной логи-

стики?

4.Каковы могут быть стратегические потенциалы логистического предприятия?

5.Что такое «стратегический люк»?

6.В чем особенности стратегического анализа издержек

икакие издержки можно отнести к стратегическим в логистической системе?

7.На что нацелена система раннего предупреждения?

8.Для каких целей применяется АВС-анализ?

9.Какие критерии могут быть выбраны при проведении

АВС-анализа?

10.В чем сущность метода построения модели оптимального размера заказа?

11.Какой метод может применяться при обосновании собственного производства по сравнению с заказом со стороны?

12.Какова взаимосвязь между ССП и системой KPI?

13.Какие показатели логистики можно отнести к ключе-

вым?

14.Какую классификацию затрат использует метод сумм покрытия?

15.Что показывает критический объем производства?

16.Что такое порог рентабельности?

17.Что характеризует запас финансовой прочности?

18.Для чего нужны относительные показатели?

19.В чем преимущества мультипликативных показателей эффективности?

20.Каково место логистического бюджета в системе

бюджетов предприятия?

162

ПРОВЕРОЧНЫЕ ТЕСТЫ ПО КУРСУ

1.Что такое контроллинг? а) система контроля; б) система планирования;

в) система эффективного управления предприятием.

2.Как называется специалист в области контроллинга? а) аналитик; б) контроллер; в) аудитор; г) контролер.

3.Что такое оперативный контроллинг?

а) это контроллинг целей; б) это контроллинг внутренней и внешней среды;

в) это эффективное управление локальными целями и эффективностью производства.

4.Какая из концепций контроллинга рассматривает структурную координацию?

а) контроллинг как функция менеджмента; б) контроллинг как комплекс деятельности; в) контроллинг как система учета.

5.Является ли контроллинг логистики одной из специальных областей контроллинга?

а) да; б) нет.

6.Контроллинг подразделяется на:

а) стратегический и оперативный; б) долгосрочный и краткосрочный.

7.Издержки в логистической системе делятся на группы: а) затраты, связанные с организацией материальных потоков внутри предприятия; б) затраты, осуществляемые в процессе реализации продукции.

8.К группе затрат, возникающих при организации материальных потоков на предприятии относятся затраты, связанные с выполнением следующих функций:

163

а) эксплуатация заводских складов различного назначения; б) формирование и содержание запасов; в) организация внутрипроизводственных перевозок;

г) подбор товаров для отправки и их упаковкой; д) оформление документации.

9.В группу затрат, связанных с реализацией продукции, включаются следующие виды затрат:

а) расходы на перевозки продукции потребителю; б) расходы на погрузо-разгрузочные работы; в) издержки, связанные с нахождением товара в пути.

10.Издержки по содержанию запасов определяются затратами на хранение материалов и самим фактом наличия запасов.

а) да; б) нет.

11.В группу издержек по содержанию запасов входят такие статьи затрат, как:

а) возможный процент на капитал, вложенный в запасы; б) расходы на складские операции и плата за использование или аренду склада;

в) текущие затраты по содержанию складов, принадлежащих производственной единице; г) издержки, связанные с риском порчи и морального старения

материалов, а также страховые и налоговые издержки.

12.Снижение запасов приводит к уменьшению складских издержек и текущих затрат по содержанию складских помещений.

а) да; б) нет.

13.К постоянным затратам не относятся:

а) сырье и материалы; б) зарплата управленческого персонала; в) арендная плата.

164

14.Издержками, не зависящими от объема производства, являются:

а) постоянные; б) переменные; в) сложные; г) накладные.

15.Информация контроллинга предназначена:

а) для внешних пользователей; б) для руководства предприятия;

в) для принятия эффективных внутренних решений.

16.Какую классификацию издержек использует метод покрытия издержек?

а) прямые и косвенные; б) постоянные и переменные;

в) производственные и внепроизводственные.

17.Разложение показателя эффективности на слагаемые

является:

а) аддитивной моделью эффективности; б) мультипликативной моделью эффективности; в) вариационной моделью эффективности.

18.Какая из моделей дает возможность анализировать влияние неявных факторов на эффективность?

а) аддитивная; б) мультипликативная.

19.Что такое сумма покрытия?

а) сумма постоянных и переменных затрат; б) разница между выручкой и постоянными затратами;

в) разница между выручкой и переменными затратами; г) разница между выручкой и полными затратами.

20.Порог рентабельности представляет собой: а) критическую выручку; б) критический объем производства;

в) пороговое значение затрат.

21.Чем определяется минимальная граница цены: а) себестоимостью;

165

б) переменными затратами; в) постоянными затратами.

22. При формировании портфеля заказов можно использовать:

а) анализ сумм покрытия издержек; б) точку безубыточности; в) анализ прямых затрат.

23.Для инвесторов какой критерий важнее: а) прибыль; б) рентабельность собственного капитала;

в) рентабельность активов.

24.Являются ли понятия прямых издержек и переменных идентичными?

а) да;

б) нет.

25. Если предприятие находится в критическом финансовом состоянии, ему следует сокращать в первую очередь:

а) переменные издержки; б) постоянные издержки; в) полную себестоимость.

26. Какие можно выделить модели контроллинга: а) японскую; б) американскую; в) немецкую; г) б, в.

28. Какой из методов контроллинга исследует способность к поддержанию конкурентного статуса предприятия за сч т управления стратегическими запасами?

а) метод PDS;

б) анализ потенциалов предприятия; в) анализ месторасположения предприятия;

г) метод «PIMS».

29. Какая из концепций не рассматривается как концепция контроллинга?

а) контроллинг как функция менеджмента; б) контроллинг как часть процесса управления; в) контроллинг как система контроля.

166

ЗАКЛЮЧЕНИЕ

Экономическая действительность меняется, становится более динамичной, сложной, постоянно испытывающей воздействие ускоряющегося НТП, многих других новых факторов. Поиск эффективных путей приспособления управления к новым условиям – дело зачастую чрезвычайно трудное.

Одним из важнейших направлений развития теории и практики управления и совершенствования организации планирования, учета, контроля и анализа финансово-хозяйственной деятельности предприятия является концепция контроллинга, реализация которой позволяет в нужные сроки и качественно предоставить необходимую информацию на различные уровни управления, изменив методы обработки экономической информации на основе использования современной вычислительной техники.

Одной из основных причин возникновения и внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами. Контроллинг обеспечивает методическую и инструментальную базу для поддержки основных функций управления: планирования, контроля, учета и анализа, а также оценки ситуации для принятия управленческих решений.

Инструментарий контроллинга служит на благо любому предприятию. Благодаря внедрению его в «жизнь» современного бизнеса, многие хозяйствующие субъекты в настоящее время уменьшают свои затраты на производство и как правило в результате этого укрепляют позиции в своем сегменте рынка. В практической деятельности предприятий контроллинг затрагивает различные сферы управления предприятием, включая логистическую деятельность предприятия. Он является набором методик, направленных на совершенствование логистических процессов предприятия.

Контроллинг стимулирует высшее руководство думать в финансовых категориях и направляет усилия специалистов к повышению эффективности производства. Овладение основными положениями и инструментами контроллинга позволит читателю прогрессивно и дальновидно мыслить, успешно управлять бизнесом, опережая конкурентов.

167

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1.Анискин, Ю. П. Планирование и контроллинг [Текст]

/Ю. П. Анискин, А. М. Павлова. – М.: Омега-Л, 2013. – 280 с.

2.Афанасенко, И., Борисова В. Экономическая логистика [Текст] / И. Афанасенко, В. Борисова. – СПб.: Питер, 2013. – 432 с.

3.Бауэрсокс, Д. Логистика: интегрированная цепь поставок [Текст] / Доналд Дж.Бауэрсокс, Дейвид Дж. Клосс; пер. с англ. – 2-е изд., перераб. и доп. – М.: Олимп-Бизнес, 2006. – 640 с.

4.Бочаров, В. В. Коммерческое бюджетирование [Текст]

/В.В. Бочаров. – СПб.: Питер, 2013. – 368 с.

5.Вебер, Ю., Шефер У. Введение в контроллинг [Текст] / Ю. Вебер, У. Шефер. – М.: Объединение контроллеров, 2014. – 416 с.

6.Внедрение сбалансированной системы показателей

[Текст] / Horváth&Partners; пер. с нем. – 3-е изд., перераб. и

доп. – М.: Альпина Бизнес Букс, 2008. – 478 с.

7.Гомонко, Э.А. Управление затратами на предприятии [Текст] / Э.А. Гомонко, Т.Ф. Тарасова. – М.: КНОРУС, 2016. – 314 с.

8.Дайле, А. Практика контроллинга [Текст] / А. Дайле; пер. с нем.; под ред. и с предисл. М.Л. Лукашевича, Е. Н. Тихоненковой. – М.: Финансы и статистика, 2014. – 336 с.

9.Дыбская, В. В. и др. Логистика: интеграция и оптимизация логистических бизнес-процессов в цепях поставок: учеб. [Текст] / В.В. Дыбская, Е.И. Зайцев, В.И. Сергеев, А.Н. Стерлигова; под ред. проф. В.И. Сергеева. –М.: ЭКСМО, 2014.–944 с.

10.Елфимова, И.Ф. Контроллинг: учеб. пособие [Текст] / И.Ф. Елфимова, О.В. Исаева. – Воронеж: ФГБОУ ВПО «Воронежский государственный технический университет», 2013. – 144 с.

11.Елфимова, И.Ф. Контроллинг логистических процессов как инструмент повышения их эффективности [Текст] /

168

И.Ф. Елфимова, Т.В. Щеголева // Эффективность организации и управления промышленными предприятиями: проблемы и пути решения: сб. матер. II Международной научнопрактической конференции. 2018. – С. 56-60.

12.Кане, М., Иванова Б., Корешкова В., Схиртладзе А. Системы, методы и инструменты менеджмента качества [Текст] / М. Кане, Б. Иванова, В. Корешкова и А. Схиртладзе. –

СПб.: Питер, 2008. – 560 с.

13.Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях [Текст] / А. М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. – М.: Финансы и статистика, 2014. – 256 с.

14.Контроллинг как инструмент управления предприятием [Текст] / Е.А. Ананькина, С.В. Данилочкин, Н.Г. Данилочкина и др.; под ред. Н.Г. Данилочкиной. – М.: Аудит,

ЮНИТИ, 2014. – 279 с.

15.Логистика и управление цепями поставок. Теория и

практика. Основ логистики: учебник [Текст] / под ред. Б.А. Аникина и Т.А. Родкиной. – М.: Поспект, 2016. – 344 с.

16.Логистика и управление цепями поставок. Теория и практика. Управление цепями поставок: учебник [Текст] / под ред. Б.А. Аникина и Т.А.Родкиной. – М.: Поспект, 2016. –216 с.

17.Лукинский, В.С. Управление цепями поставок [Текст]

/В.С. Лукинский, В.В. Лукинский, Н.Г. Плетнева. – М.: Юрайт, 2016. – 360 с.

18.Маликов, О.Б. Деловая логистика [Текст] / О.Б. Маликов. – СПб.: Политехника, 2003. – 223 с.

19.Моисеева, Н.К. Экономические основы логистики: учебник [Текст] / Н.К. Моисеева; под общ. ред. проф., д.э.н. В.И. Сергеева. – М.: НИЦ ИНФРА-М, 2014. – 528 с.

20.Петренко, С. Н. Контроллинг [Текст] / С. Н. Петренко. – К.: Ника-Центр, Эльга, 2014. – 328 с.

21.Попова, Л.В. Контроллинг [Текст] / Л.В. Попова, Маслова И.А., О.Г. Вандина, И.Б. Кулешова. – М.: Дело и сер-

вис, 2016. – 256 с.

169