Экзаменационный билет № 5

Аттестация аудиторов. Права, обязанности и ответственность аудитора. Этика аудитора.

Аттестация на право осуществления аудиторской деятельности (далее — аттестация) осуществляется для проверки квалификации физических лиц, желающих заниматься аудиторской деятельностью. Необходимость аттестации определяется той мерой ответственности, которую берет на себя аудитор, давая публичное официальное заключение о достоверности отчетности проверяемого экономического субъекта.

Порядок проведения аттестации определяется законом и другими подзаконными актами.

Аттестация проводится с целью проверки квалификации физических лиц, желающих заниматься аудиторской деятельностью, в форме квалификационного экзамена на получение квалификационного аттестата аудитора, по итогам которого выдаются квалификационные аттестаты аудиторов следующих типов:

а) в области общего аудита;

б) в области аудита бирж, внебюджетных фондов и инвестиционных институтов;

в) в области аудита страховых организаций и обществ взаимного страхования (аудита страховщиков);

г) в области аудита кредитных организаций, банковских групп и банковских холдингов (банковского аудита).

Лицам, успешно сдавшим квалификационный экзамен, выдается квалификационный аттестат аудитора соответствующего типа без ограничения срока действия по форме, утвержденной приказом Министерства финансов Российской Федерации от 25 апреля 2002 г. № 34н «Об утверждении формы бланка квалификационного аттестата аудитора».

Аттестация осуществляется в форме квалификационного экзамена, который проводится в виде тестирования и письменного экзамена. Аттестации предшествует обучение, проводимое в специализированных аккредитованных учебных центрах по специальным программам. Лицам, успешно сдавшим квалификационный экзамен, выдается квалификационный аттестат аудитора. Начиная с 2002 г. квалификационный аттестат аудитора выдается без ограничения срока его действия. При этом ранее действовавшие аттестаты продляются бессрочно.

К претендентам на получение квалификационного аттестата аудитора предъявляются следующие требования:

Наличие документа о высшем экономическом и/или юридическом образовании, полученном в российских учреждениях высшего профессионального образования, имеющих государственную аккредитацию. Допускается предъявление документа о высшем экономическом и/или юридическом образовании, полученном в образовательном учреждении иностранного государства, при документальном подтверждении эквивалентности указанного документа российскому документу государственного образца о высшем экономическом и/или юридическом образовании.

Наличие стажа работы по экономической или юридической специальности не менее трех лет.

Права и обязанности аудитора зафиксированы в законе «Об аудиторской деятельности».

Аудитор имеет право проверять бухгалтерские документы, плановые отчетные данные, денежные средства, ценные бумаги и любое другое имущество, проводить инвентаризацию, контролировать объемы выполненных работ и др.

Обязанности аудитора в основном сводятся к составлению по окончании работы заключения и других документов, предусмотренных договором базирующисся на принципах добросовестности, квалифицированности и независимости аудиторского контроля.

Виды ответственности аудитора: гражданско-правовая ответственность за причинение вреда (т.е. материальная), административная, уголовная, ответственность, исходя из правил-стандартов аудиторской деятельности.

Этика аудитора — это свод правил и требований поведения аудитора при исполнении профессиональных обязанностей.

Этический кодекс аудитора утвержден общим собранием Аудиторской палаты России 04.12.96. Содержит следующие требования:

1. Соблюдение общепринятых моральных норм и правил: жить и работать по совести.

2. Руководствоваться общественными интересами — всех пользователей бухгалтерской отчетности. Защита интересов клиента, возникших на законных и справедливых основаниях.

3. Внимательно и объективно оценивать информацию, не интерпретировать её предвзято, контролировать подчиненных.

4. Независимость. Обязаны отказаться от оказания услуг; если имеются обоснованные сомнения в независимости. Независимость в том числе включает запрет на приобретение имущества у субъекта по нерыночным ценам, дружеские, личные отношения также противоречат независимости.

5. Профессиональная компетентность. Воздерживаться от оказания услуг; выходящих за пределы компетенции, не соответствующих квалификационному аттестату.

6. Конфиленциальность. Срок не ограничен. Нельзя использовать полученную информацию к личной выгоде или в ущерб интересам клиента.

7. Налоговые отношения. Должен соблюдать налоговое законодательство и не должен способствовать фальсификации отчетности в целях уклонения клиента от уплаты налогов.

8. Плата за услуги. Должна соответствовать объему, сложности и качеству услуг. Не имеет права получать плату наличными сверх договорных сумм.

9. Отношения между аудиторами должны быть доброжелательными, следует информировать вновь назначенного аудитора в письменной форме.

10. Отношения сотрудников аудиторской фирмы должны быть деловыми, доброжелательными, они должны помогать друг другу в совершенствовании профессиональных навыков.

2. Аудит начисления амортизации основных средств. Аудит затрат на ремонт, модернизацию и перевооружение основных средств.

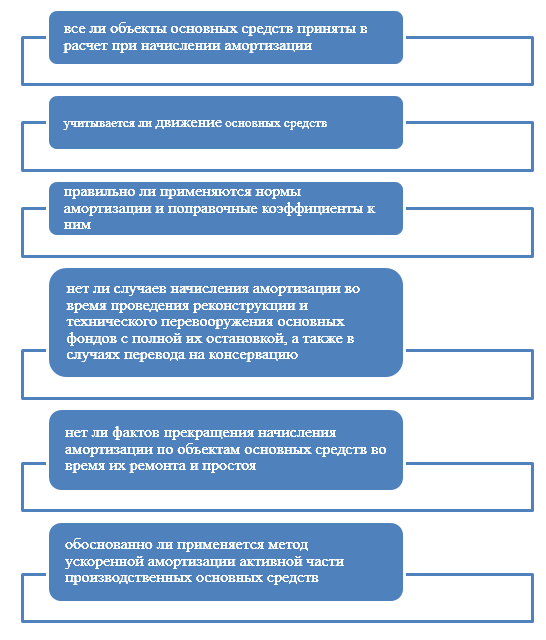

В ходе аудиторской проверки, аудитор должен установить следующее:

Бухгалтерский

учет ремонта объектов основных средств

должен обеспечивать:

Бухгалтерский

учет ремонта объектов основных средств

должен обеспечивать:

правильное документальное оформление всех ремонтных работ;

выявление объема и себестоимости выполненных ремонтных работ;

контроль использования средств, выделенных на проведение

ремонтных работ, по назначению;

выявление отклонений (экономии или перерасход) фактических затрат на ремонтные работы от утвержденных смет (при выполнении ремонта хозяйственным способом).

Аудиторская проверка показывает, что налоговые органы в первую очередь обращают внимание на подобного рода затраты организации (поскольку их величина подчас соизмерима с балансовой стоимостью ремонтируемого объекта), но тем не менее нормативно обосновать элементы перестройки и реконструкции они не могут и вынуждены соглашаться с отнесением столь больших сумм на производственные затраты. В подобной ситуации первостепенная роль отводится правильно оформленным первичным документам, подтверждающим характер произведенных ремонтных работ.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. При формировании профессионального суждения бухгалтера о признании затрат по ремонту основных средств в качестве расходов от обычных видов деятельности, в первую очередь, нужно исходить из содержания данных операций и оценить, насколько адекватно первичные документы отражают характер выполненных работ, и в случае необходимости получить дополнительные данные от соответствующих производственных и технических служб.

Порядок проведения аудита операций по реконструкции и модернизации основных средств включает ряд последовательных этапов:

Проверка договоров на проведение реконструкции и/или модернизации основных средств. При аудите необходимо проверить наличие договоров, правильность оформления, а также рассмотреть особенности бухгалтерского учета и налоговые последствия заключаемых сделок.

Проверка операций, связанных с модернизацией и/или реконструкцией объектов основных средств.

По результатам аудита следует подготовить мнение аудитора по вопросам:

Правильности документального оформления операций по реконструкции (модернизации) основных средств;

Правильности формирования стоимости реконструированных (модернизированных) основных средств;

Правильности отражения хозяйственных операций по отражению затрат, связанных с реконструкцией (модернизацией) основных средств, в бухгалтерском и налоговом учете;

Правильности отражения операций, связанных с реконструкцией (модернизацией) основных средств, в бухгалтерской отчетности.

Задача

Экзаменационный билет № 6

Анализ финансовой отчетности и результатов хозяйственной деятельности, оценка платежеспособности и финансового состояния.

Знакомство с балансом клиента считается обязательным в работе аудитора на этапе заключения договора и в ходе самой проверки. Кризисное состояние экономических субъектов находит выражение в наличии просроченной задолженности по ссудам, займам, поставкам сырья, товаров, недоимок в бюджет, неплатежей по оплате труда и др.

Такое состояние обусловливается рядом причин: недостатком собственных оборотных средств, наличием сверхнормативных запасов, иммобилизацией оборотных средств в долгострои, перерасходом средств специальных фондов и целевого финансирования. Рекомендации аудитора по санации могут разрабатываться на основе специального договора. В общем плане предложения аудиторской фирмы могут состоять в оптимизации структуры активов и пассивов клиента и поисков дополнительных источников, ослабляющих финансовую напряженность. Оценка платежеспособности заключается в определении коэффициента абсолютной ликвидности (к) или денежного покрытия, равного отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов, (к) абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное ограничение показателя: (к) 0,2-0,5.

2. Особенности проверки операций c нематериальными активами и их амортизацией.

При проверке проверяющие устанавливают, что:

права учреждения на нематериальные активы документально подтверждены;

все нематериальные активы организации отражены в учете и в отчетности;

отраженные в учете и отчетности нематериальные активы отвечают условиям, установленным п. 56 Инструкции № 157н;

первоначальная стоимость нематериального актива определена правильно и соответствует требованиям п. 62 Инструкции № 157н;

амортизация на объекты нематериальных активов начисляется в соответствии с принятой учреждением учетной политикой и предполагаемым сроком их полезного использования;

данные синтетического и аналитического видов учета нематериальных активов и сведения об их амортизации соответствуют записям в главной книге и балансе;

срок права пользования нематериальным активом не истек (в отношении патентов, свидетельств на полезную модель и т. п. может быть установлен определенный срок права пользования);

все выбывшие активы списаны учреждением со счетов бухгалтерского (бюджетного) учета;

все расходы и доходы от выбытия нематериальных активов учтены полностью и своевременно.

Кроме того, в ходе проверки финансово-хозяйственной деятельности учреждения ревизор обращает внимание на организацию аналитического и синтетического видов учета объектов нематериальных активов.

В ходе проверки ревизорам следует убедиться в том, что вся существенная информация об объекте нематериальных активах раскрыта в финансовой отчетности должным образом.

Проверка правильности начисления амортизации на объект нематериального актива производится путем проверки правильности определения срока полезного использования актива и арифметического пересчета амортизации по установленным в учреждении нормам. Далее полученный результат сопоставляется с данными бухгалтерского (бюджетного) учета.

Если учреждением за проверяемый период производился пересмотр норм амортизации нематериальных активов в связи с изменением предполагаемых сроков их полезного использования, ревизор должен убедиться в том, что пересмотр сроков полезного использования обоснован и что амортизация по новым нормам начисляется правильно (путем арифметического пересчета).

Если изменение сумм амортизации в связи с пересмотром срока полезного использования нематериальных активов является существенным, аудитору необходимо установить, что информация об изменении сроков полезного использования, норм и сумм амортизации нематериальных активов должным образом раскрыта в бухгалтерской (бюджетной) отчетности учреждения и пояснениях к ней.

Задача