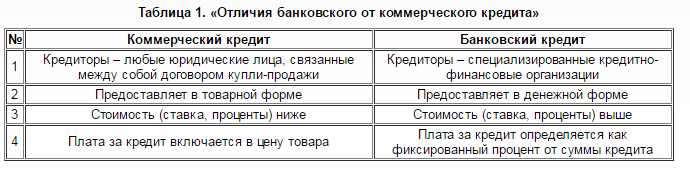

41. Особенности коммерческого кредита.

Коммерческий кредит – это разновидность небанковского кредита. Объектом выступают не денежные средства, а товарный капитал. Такой кредит может предоставлять как продавец, так и покупатель услуг или товаров. Поставщики – в виде отсрочки и рассрочки платежа, а покупатели – в виде предоплаты и аванса. То есть речь идет о кредите, предоставляемом одной стороной договора купли-продажи другой.

Поставщик предоставляет отсрочку платежа за товар под обязательство должника вернуть в определенный срок сумму основного долга, а в отдельных случаях и начисляемые проценты.

Виды коммерческого кредита:

Фирменный - традиционная форма кредитования, при которой поставщик предоставляет кредит в форме отсрочки платежа.

Вексельный(учетный) - кредит продавца векселедержателю путем покупки векселя до наступления срока платежа

Открытый счет - договор, принятый обеими сторонами, в соответствии с которым покупатель может делать периодические закупки без обращения за кредитом в каждом отдельном случае

Факторинг - инкассирование дебиторской задолженности покупателя, являющаяся специфической разновидностью краткосрочного кредитования.

Достоинства коммерческого кредита:

1. способствует восстановлению сбалансированности денежной и товарной массы

2. позволяет получить реальное признание общественной полезности и стоимости товара

3. имеет техническую простоту в оформлении

4. способствует оказанию взаимной финансовой поддержки предприятиями

5. оперативность в предоставлении средств в товарной форме

42. Банковский кредит.

Банковский кредит - движение ссудного капитала, представляющееся банками во временное пользование за плату на условиях возвратности, обеспеченности, срочности.

Банковский кредит является важнейшей формой кредита. Он выражает экономические отношения между кредитором, в качестве которого выступают банки, и заемщиком — предприятиями, организациями. По объему ссуда при банковской форме кредита значительно больше ссуды, выдаваемой при каждой из других его форм, поскольку банк является особым субъектом экономических отношений. Он организует многократное обращение денежных средств на возвратной основе

Отличительные особенности:

1. кредитор - банк, заемщик - хозяйствующий субъект

2. предмет договора - денежные средства

3. возмездный характер договора

4. Обязательность обеспечения ркдеита

5. договор содержит требования целевого использования заемных средств с указанием конкретных целей

6. договор заключается в письменной форме

7. денежные средства могут быть предоставлены предприятию-заемщику только в безналичной форме

8. банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. Заняв деньги у одних субъектов, он перераспределяет их, предоставляя ссуду во временное пользование другим юридическим и физическим лицам.

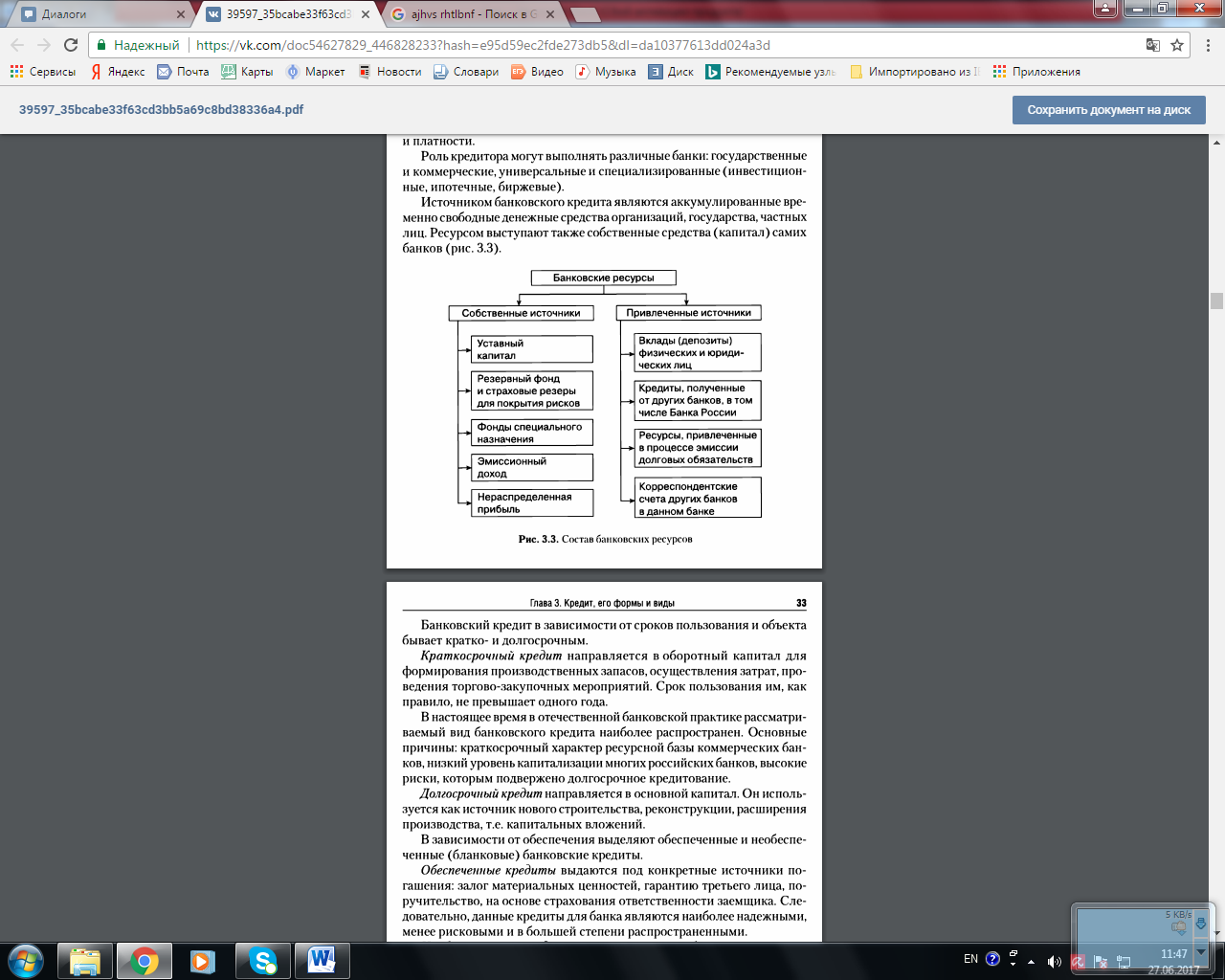

Источником банковского кредита являются аккумулированные вре менно свободные денежные средства организаций, государства, частных лиц. Ресурсом выступают также собственные средства (капитал) самих банков (рис).

Классификация банковского кредита:

1. по назначению:

- на финансирование текущей деятельности : формирование оборотных средств; приобретение товаров; накопление сезонных запасов

- на финансирование инвестиционной деятельности: приобретение основных фондов; финансирование незавершенного производства; выкуп государственного имущества

2. по срокам: краткосрочные ( до 1 года); среднесрочные; долгосрочные ( больше 3 лет)

3. по характеру предоставления: прямые и косвенные

4. по способу погашения: ссуды, погашенные единовременным взносом со стороны заемщика; ссуды, погашенные в рассрочку в течении всего срока действия кредитного договора

5. по наличию обеспечения: доверительные ссуды; обеспеченные; ссуды под финансовые гарантии третьих лиц

6. по степени риска: стандартные ссуды; ссуды с повышенным риском; пролонгированные ссуды; просроченные ссуды; безнадежные к погашению ссуды

7. по числу кредиторов: кредиты, предоставляемые одним банком; консорциальные ( синдицированные) кредиты- это ссуда, оформляемая объединением нескольких банков с целью снижения рисков, как правило, под крупные инвестиционные проекты.