19. Страхование как финансовая категория

Самым лучшим и поэтому наиболее распространенным инструментом финансового обеспечения на случай возможных убытков является страхование.

Страхование представляет собой экономические отношения, возникающие в связи с формированием целевых фондов денежных средств, создаваемых для защиты имущественных интересов населения в частной и хозяйственной жизни от стихийных бедствий и других не предвиденных чрезвычайных событий, сопровождающихся ущербами.

Средства для страховых выплат формируются за счет уплачиваемых страхователями премий или взносов. Отсюда следует, что все затраты, связанные со страхованием, должны покрываться соответствующими взносами страхователей. Именно этот принцип финансирования является основой страхования.

С самого начала действия договора страхования страхователю гарантируется полное страховое покрытие. Сам факт уплаты страховых взносов дает ему право на страховую защиту в объеме, оговоренном в договоре. При этом не имеет значения, покрываются ли страховые выплаты по конкретному страховому случаю суммой уже накопленных по нему страховых взносов или нет.

Страховая деятельность может осуществляться по двум направлениям: 1) как индивидуальное страхование. Оно является самостоятельной отраслью экономики и основывается на принципе эквивалентности страховых выплат и страховых взносов;

2) как социальное страхование. Оно является частью социальной политики государства и основывается на принципе коллективной солидарности. Социальное страхование направлено на ликвидацию социального неравенства в обществе и обеспечение минимального уровня благосостояния населения

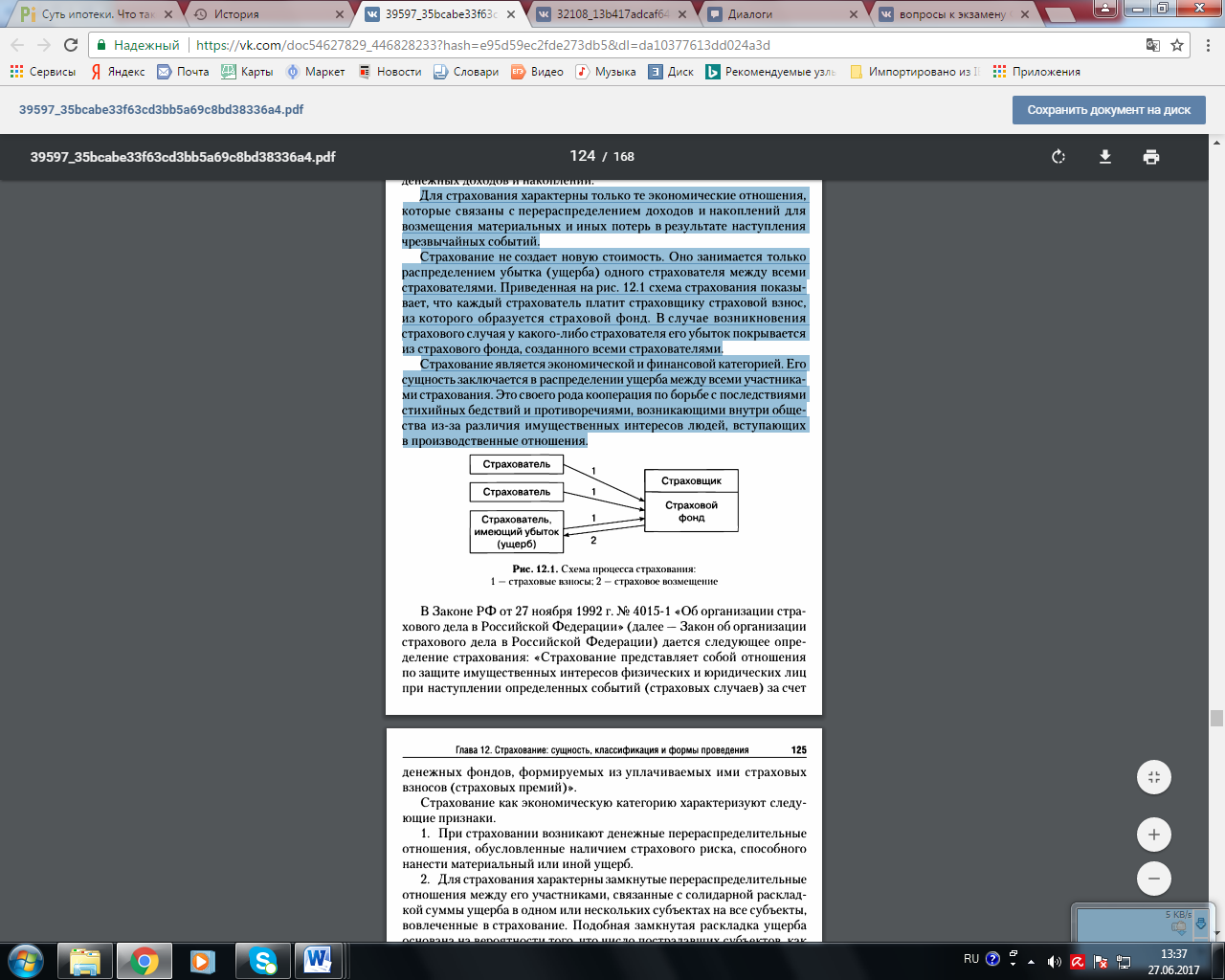

Для страхования характерны только те экономические отношения, которые связаны с перераспределением доходов и накоплений для возмещения материальных и иных потерь в результате наступления чрезвычайных событий. Страхование не создает новую стоимость. Оно занимается только распределением убытка (ущерба) одного страхователя между всеми страхователями. Приведенная на рис. 12.1 схема страхования показывает, что каждый страхователь платит страховщику страховой взнос, из которого образуется страховой фонд. В случае возникновения страхового случая у какого-либо страхователя его убыток покрывается из страхового фонда, созданного всеми страхователями.

Страхование является экономической и финансовой категорией. Его сущность заключается в распределении ущерба между всеми участника ми страхования. Это своего рода кооперация по борьбе с последствиями стихийных бедствий и противоречиями, возникающими внутри общества из-за различия имущественных интересов людей, вступающих в производственные отношения.

Страхование как экономическую категорию характеризуют следующие признаки.

1. При страховании возникают денежные перераспределительные отношения, обусловленные наличием страхового риска, способного нанести материальный или иной ущерб.

2. Для страхования характерны замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба в одном или нескольких субъектах на все субъекты, вовлеченные в страхование. Подобная замкнутая раскладка ущерба основана на вероятности того, что число пострадавших субъектов, как правило, меньше числа участников страхования, особенно если число участников достаточно велико.

3. Для организации замкнутой раскладки ущерба создается денежный страховой фонд целевого назначения, формируемый за счет фиксированных взносов участников страхования. Поскольку средства этого фонда используются лишь среди участников его создания, размер страхового взноса представляет собой долю каждого из них в раскладке ущерба. Поэтому, чем шире круг участников страхования, тем меньше размер страхового взноса и тем доступнее и эффективнее становится страхование. Если в страховании участвуют миллионы страхователей и застрахованы сотни миллионов объектов, то появляется возможность за счет минимальных взносов возмещать максимальный ущерб.

4. Характерной чертой страхования является возвратность мобилизованных в страховой фонд платежей. Страховые платежи возвращаются в форме возмещения ущерба в течение принятого в расчете временного периода.

К событиям, в отношении которых в настоящее время заключаются договоры страхования, относятся: 1) повреждение или уничтожение имущества страхователя; 2) нанесение вреда жизни и здоровью страхователя; 3) нанесение страхователем ущерба имущества или жизни и здоровью какого-то третьего лица; 4) дожитие до пенсионного возраста; 5) дожитие страхователя до оговоренного договором события или возраста.

Страховой фонд как экономическая категория — это резерв материальных или денежных средств, предназначенный для возмещения ущербов. Источниками формирования страхового фонда являются платежи населения, предприятий, организаций, взимаемые на обязательной или добровольной основе.

Общественная практика выработала три основные организационные формы организации страхового фонда, в которых субъектами собственности на его ресурсы выступают государство, отдельный товаропроизводитель и страховщик. Существуют государственный централизованный страховой (резервный) фонд, фонд самострахования (фонд риска товаропроизводителя) и страховой фонд страховщика.

1. Государственный централизованный страховой (резервный) фонд. Централизованная форма — страховой фонд, источником образования которого служат общегосударственные, местные и другие ресурсы. Он обеспечивает возмещение ущерба от аварий, бедствий в масштабах государства. Понятие общенационального страхового фонда может иметь два толкования. Во-первых, как совокупность всех страховых фондов и резервов, сформированных в обществе; во-вторых, как совокупность средств, формируемых в целях обеспечения страховой защиты методом страхования. Формируется как в денежной, так и в натуральной форме — путем уплаты страховых взносов обособленными физическими и юридическими лицами.

2. Фонды самострахования. Эти фонды создаются децентрализовано юридическими и физическими лицами для обеспечения нормального существования и развития при наступлении непредвиденных событий с неблагоприятными для них последствиями. Он обособлен, его средства аккумулируются и расходуются в рамках одного предприятия.

3. Страховой фонд страховщика (централизованная и децентрализованная формы). В результате страховой деятельности децентрализовано образуется денежный фонд, основным источником которого являются поступления страховых платежей и взносов и отчисления от дохода. Этот фонд, созданный для организации замкнутой раскладки ущерба, носит строго целевой характер, функционирует и используется децентрализовано.

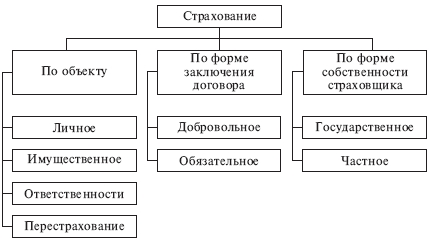

Классификация: