Шох М.А. Основы функционирования ресурсных рынков

.pdfпредпочтений, а спрос на капитал зависит от чистой производительности капитала и числа фирм, нуждающихся в этом ресурсе.

Впрактической экономике величина ставки процента испытывает на себе влияние еще целого ряда факторов1. К ним следует отнести:

– степень риска относительно возможности получения больших доходов: чем более рискованными будут вложения, тем выше будет ставка процента;

– срок, на который фирме предоставляется право пользования капиталом: чем этот срок больше, тем ниже ставка процента;

– сумма приобретаемого капитала: чем она выше, тем меньше ставка

процента;

– конкуренция на рынке капитала: как на любом рынке, монопольная

власть продавца или покупателя отклоняет цену, то есть ставку процента от равновесного значения;

– уровень инфляции: поскольку инфляция «съедает» часть дохода

продавца капитала, то рост инфляции приводит к увеличению процентной ставки.

Всвязи с влиянием инфляции на ставку процента необходимо отметить также, что различают номинальную ставку – она показывает значение величины дохода (выраженного в процентах), получаемого владельцем капитала в результате его использования в производстве, и реальную – эта ставка уже скорректирована на инфляцию и показывает реальную покупательную способность дохода продавца, при этом:

rреал = rном – i, (23),

где rреал – реальная ставка процента; rном – номинальная ставка процента; i – темп инфляции.

Как известно, величина накопленного реального капитала относится к категории запасов, денежные средства, направляемые на формирование, расширение, модернизацию и техническое перевооружение реального капитала, – это уже категория потоков, и они получили название инвестиций. Вы-

деляют инвестиции валовые и чистые. Валовые инвестиции представляют собой общую сумму средств, направляемых на сохранение и увеличение капитала. Чистые инвестиции – это средства, расходуемые только на прирост реального капитала, без учета тех сумм, которые идут на возмещение изношенного капитала, поэтому:

чистые инвестиции = валовые инвестиции – амортизация (24).

1 См.: Викулина Т.Д. Рынок капитала и проблемы финансирования экономического рос- та // Экономика. Налоги. Право. 2008. № 1. С. 10–17.

31

Величина ежегодных инвестиций напрямую зависит от ставки процента, сложившегося на рынке капитала, а ставка процента в свою очередь определяет эффективность инвестиционных вложений. Никакой инвестиционный проект не может быть реализован мгновенно: затраты предприниматель должен нести сейчас, а доходы начнут поступать только в будущем, при этом известно, что стоимость одной и той же денежной единицы сейчас выше, чем потом. Поэтому для принятия решения о реализации того или иного инвестиционного проекта предприниматель должен сравнить стоимость единицы приобретаемого капитала в настоящий момент времени с величиной дохода, который он предполагает получить в будущем от вложения этой единицы капитала. Расчет нынешней стоимости будущих доходов получил название дисконтирования, при этом:

(25),

где PV – текущая дисконтированная стоимость дохода будущего периода t;

Дt – доход, полученный в периоде t; r – ставка процента;

t – период времени.

Тогда доходность инвестиционного проекта определяет показатель чистой дисконтированной стоимости NPV:

(26),

где NPV – чистая приведенная (дисконтированная) стоимость инве-

стиционного проекта;

Дt – доход, полученный в периоде t; r – ставка процента;

t – период времени;

I – сумма инвестиций за t лет.

Очевидно, что инвестиционный проект может быть реализован только при условии, что NPV>0, хотя, конечно, любой предприниматель стремится

максимизировать эту величину. Необходимо заметить также, что любые инвестиционные решения принимаются только исходя из реальной ставки процента.

При рассмотрении рынка ссудного капитала необходимо остановиться также еще на одной его особенности – наличии на этом рынке разветвленной инфраструктуры. Как уже говорилось, предложение капитала на этом рынке формируют домохозяйства, спрос – фирмы, но в силу того, что заключение сделок на этом рынке связано со значительными транзакционными издержками, то в процессе его развития со временем сформировалась обширная инфраструктура, способствующая минимизации этих издержек и максимизации выгоды как продавцов, так и покупателей. Так, сюда входят

32

многочисленные посредники между продавцами и покупателями денежного капитала, к которым следует отнести банки, инвестиционные фонды и компании, фирмы, предоставляющие лизинговые и факторинговые услуги, негосударственные пенсионные фонды, страховые компании и т. д. Их объединяет то, что они, привлекая от домохозяйств капитальные ресурсы и выплачивая им за это причитающийся процент, в дальнейшем продают эти ресурсы уже от своего имени и за свой счет также за процент, но уже больший. У продавцов денежного капитала снижаются транзакционные издержки за счет сокращения времени и расходов на поиск покупателей, а у покупателей – за счет расширения возможностей по приобретению больших сумм капитала1.

Еще один институт, сформировавшийся в процессе развития рынка капитала и требующий особого внимания, – это рынок ценных бумаг.

Ценные бумаги являются инструментами рынка капитала. В настоящее время в экономике функционирует множество ценных бумаг, объединяет которое главное свойство – их приобретение требует затрат (инвестиций), а владение ими дает право на получение дохода. Таким образом, если следовать определению, данному Й. Шумпетером, что капитал – это ценность, приносящая поток дохода, то ценные бумаги в некотором роде – это тоже капитал2. Условно ценные бумаги, обращающиеся на рынке, можно

подразделить на заемные – они подтверждают наличие кредитных отношений между их эмитентом, то есть тем лицом, которое их выпустило, и их владельцем (это облигации, банковские сертификаты, векселя, чеки и т. д.),

и долевые – эти ценные бумаги подтверждают право их владельца на долю в имуществе организации, участие в управлении ею и на участие в распределении прибыли (это акции). Отдельно выделяют фондовые ценные бумаги – это те, которые могут продаваться на фондовом рынке (акции и облигации). Другие ценные бумаги также могут передаваться новым владельцам, но не в результате заключения договора купли-продажи, как с фондо-

выми бумагами, а в результате заключения договора цессии.

Сам фондовый рынок подразделяется на спотовый рынок и срочный. Спотовый рынок предполагает реальную передачу ценных бумаг сразу же после заключения договора купли-продажи в обмен на денежные средства,

на срочном рынке объектом сделки являются не сами ценные бумаги, а уже контракты на их приобретение, при этом возможны различные варианты сделок:

– форвардные сделки – подразумевают действительную передачу ценных бумаг в собственность покупателю с окончательным расчетом на определенную дату в будущем;

1 См.: Мануйлов К.Е. Ресурсы финансового рынка России // Вестник МГИМО-Универси- тета. 2012. № 5 (26). С. 163–167.

2 См.: Шумпетер Й. Капитализм, социализм и демократия = Capitalism, Socialism and

Democracy / предисл. и общ.ред. В.С. Автономова. М., 1996.

33

–фьючерсные сделки – это сделки по купле-продаже контрактов

на поставку в определенный момент времени ценных бумаг, реально продаваемых на фондовом рынке;

–опционы – это сделки, заключаемые с целью купли-продажи права

на покупку или продажу ценных бумаг по конкретной цене в период действия опциона;

–сделки своп – это сделки по прямому обмену контрактами между участниками сделки, при этом им гарантируется взаимный обмен двумя финансовыми обязательствами в будущем; эти сделки отличаются от форвардных тем, что в данном случае участникам сделки переводится только чистая разница между суммами по каждому обязательству, кроме того, обязательства сторон по сделке своп могут изменяться в зависимости от различных обстоятельств в течение всего периода действия договора.

В зависимости от того, каким образом организован процесс заключения сделок на рынке ценных бумаг, выделяют биржевой рынок и внебирже-

вой. Биржевой рынок предполагает функционирование специальных финансовых институтов, целью которых является организация заключения сделок по купле-продаже ценных бумаг и контрактов на их поставку – фон-

довых бирж. На бирже могут продаваться только те ценные бумаги, которые соответствуют условиям биржи, прошли процедуру проверки – листинга и включены в котировочный лист. Сделки на фондовой бирже заключаются только между ее членами. Цена, по которой ценная бумага продается на бирже, называется ее курсом, и его величина определяется по формуле:

курс (27).

(27).

2.2. Рынок капитала в России

Состояние накопленного капитала является одним из главных факторов эффективного функционирования экономики, ее производственных возможностей, темпов и масштабов ее развития. Важнейшими показателями состояния капитала, потребности в капитале и предложения капитала являются его объем, качественный состав, возрастная структура. От значения этих показателей зависит общий результат функционирования экономики, ее финансовые результаты, формирование важнейших народно-хозяйствен-

ных пропорций, развитие производительных сил стран в целом.

Основные фонды в Российской Федерации, оцененные по полной

учетной стоимости, к концу |

2016 |

года составили 183,4 трлн рублей, |

а по остаточной балансовой |

− 88,2 |

трлн рублей (см. приложение 1). |

Наибольший удельный вес в составе основных фондов экономики России занимают основные фонды транспорта и связи (25,9%), операции с недви-

жимым |

имуществом (22,8%), добычи |

полезных ископаемых (12,1%), |

на долю |

обрабатывающих производств |

в конце 2016 года приходилось |

34

9,7% основных фондов экономики России (см. приложение 2). В общем

объеме основных фондов обрабатывающих отраслей наибольшую долю составляют основные фонды организаций производства кокса и нефтепродуктов (18,6%), металлургического производства и производства готовых металлических изделий (18,5%), производства пищевых продуктов, включая напитки, и табака (12,3%), производства транспортных средств и оборудования (11,3%) и химического производства (9,7%). Анализ структуры основных фондов показывает, что основная часть этих основных фондов – это: сооружения – 49,6%, машины и оборудование – 28,1% и здания – 14,4%1.

Динамику накопления основного капитала в России показывает таблица 1.

Таблица 1

Динамика изменения наличия основных фондов на конец года в Российской Федерации (в сопоставимых ценах)

Годы |

В % к предыдущему году |

В % к 1990 году |

1990 |

104,2 |

100,0 |

1993 |

100,6 |

106,2 |

1996 |

99,9 |

106,1 |

1999 |

100,2 |

105,6 |

2002 |

101,0 |

108,2 |

2005 |

101,9 |

113,5 |

2008 |

103,6 |

124,1 |

2011 |

104,0 |

137,2 |

2012 |

104,3 |

143,1 |

2013 |

104,1 |

149,0 |

2014 |

103,7 |

154,4 |

2015 |

103,2 |

159,3 |

2016 |

103,9 |

165,5 |

Из данных статистики видно, что, несмотря на то, что с начала 2000-х годов темпы роста основных фондов растут, тем не менее они все еще по-преж- нему незначительны и к 2013 году только достигли дореформенного уровня, а в 2014–2016 годах в связи с новым кризисом опять снизились.

Такая ситуация на протяжении столь длительного периода свидетельствует о снижении производственного потенциала страны: происходит старение основных фондов, увеличивается технологическое отставание, матери- ально-техническая база разрушается, распадаются технологические цепочки2.

1 См.: Российский статистический ежегодник. 2017: статистический сборник. М., 2017. С. 282. 2 См.: Чеботарев В.С., Ионов В.А. Малое и среднее предпринимательство как важнейший

фактор роста экономики // Юридическая наука и практика: Вестник Нижегородской академии МВД России. 2016. № 4 (36). С. 185.

35

Анализ динамики основных фондов по отраслям (см. приложение 3) показывает, что в таких отраслях, как сельское хозяйство, лесное хозяйство, рыбоводство, строительство, гостиницы и рестораны, прироста основных фондов практически не было, а общая положительная динамика достигнута за счет увеличения основных фондов в добыче полезных ископаемых, финансовой деятельности, государственном управлении и оптовой и розничной торговле.

В результате следует признать, что все более разрастается тенденция утраты способности производства сложной и наукоемкой продукции, причем не только ее новых видов, но и тех, которые выпускались ранее, на протяжении более двух десятилетий производственная база российской экономики не обновляется и практически не расширяется и приток капитала в основном направляется на поддержание ее на достигнутом в дореформенном периоде уровне.

Старение основных фондов подтверждается чрезвычайно низкими показателями выбытия устаревшего и ввода нового оборудования (см. приложение 4). Если в 2016 году коэффициент обновления составил 3,7%, то это

означает, что для полной замены действующих основных фондов потребуется почти 27 лет. Если же считать этот же период времени по коэффициенту выбытия, который в 2016 году в среднем составил 1,0%, то действующие основные фонды полностью будут выведены из строя через 100 лет

(см. приложение 1). Итоговое значение коэффициента обновления с 1970 года в среднем по экономике сократилось более чем в 5 раз, а в от-

раслях реального сектора – почти в 8 раз. В результате большая часть основных фондов в настоящее время функционирует за пределами экономически оправданных сроков службы.

Неблагоприятное положение на рынке капитала России подтверждают и данные о вводе основных фондов (см. таблицу 2). Дореформенный уровень 1990 года удалось достичь только к 2012 году, а предыдущие 20 лет

и даже более задача ввода основных фондов экономикой не решалась. При этом следует отметить, что развернувшийся кризис в 2014 и 2015 годах опять существенно снизил этот показатель.

Таблица 2

Ввод в действие основных фондов в Российской Федерации

|

Млн рублей |

В% к предыдущему |

В % к 1990 году |

Годы |

(до 1998 года – млрд |

году (в сопоставимых |

(в сопоставимых |

|

рублей) |

ценах) |

ценах) |

1 |

2 |

3 |

4 |

1990 |

136 |

96,9 |

100 |

1993 |

15093 |

70,0 |

42,0 |

1996 |

334302 |

85,7 |

27,3 |

1999 |

597306 |

106,7 |

23,7 |

36

|

|

|

Продолжение таблицы 2 |

|

|

|

|

|

|

1 |

2 |

3 |

|

4 |

2002 |

1615063 |

107,9 |

|

38,0 |

2005 |

2943686 |

111,0 |

|

52,8 |

2008 |

5744847 |

114,0 |

|

85,4 |

2011 |

8813314 |

129,0 |

|

99,4 |

2012 |

10338476 |

108,7 |

|

108,1 |

2013 |

11160485 |

101,0 |

|

109,2 |

2014 |

10887946 |

97,0 |

|

105,9 |

2015 |

10721081 |

94,5 |

|

100,1 |

2016 |

13256290 |

116,8 |

|

116,9 |

Особо следует отметить, что в общем объеме вводимых основных фондов наибольшую долю (более 60%) занимала сфера рыночных и нерыночных услуг – это было результатом приоритетного развития в послереформенные годы финансовой деятельности, торговли, посредничества и т. п. и одновременного значительного сокращения производственных мощностей, ликвидации большого объема изношенного и устаревшего оборудования без соответствующего возмещения. Это стало следствием многолетнего спада машиностроения и металлообработки, вызванного пятикратным сокращением спроса на его продукцию, ухудшением его инвестиционно-технологического состоя-

ния и структурного отставания по отношению к развитым странам.

Такие значения показателей ввода, выбытия и обновления основных фондов обеспечивают хроническое и все увеличивающееся отставание российской экономики от ведущих мировых экономик, поскольку делает практически невозможным техническое перевооружение как базовых, так и прочих отраслей, поскольку по мере износа основного капитала его замещение новым высокопроизводительным и высокотехнологичным становится весьма затруднено. Вместе с тем, очевидно, что следствием низкого уровня вводимых в действие и ликвидации устаревших основных фондов являются нарастающие темпы роста степени износа основных фондов (см. таблицу 3). Наихудшее положение при этом наблюдается в добыче полезных ископаемых (56,1%), в здравоохранении (56,9%), на транспорте и в сфере связи (56,9%) (см. приложение 5).

Таблица 3

Степень износа основных фондов в Российской Федерации на конец отчетного года

Годы |

Степень износа основных |

Изменение степени износа основных |

|

фондов, % |

фондов по отношению к 1990 году, |

|

|

% |

1 |

2 |

3 |

1990 |

35,6 |

100 |

1993 |

33,7 |

94,7 |

37

|

|

Продолжение таблицы 3 |

|

|

|

1 |

2 |

3 |

1996 |

37,8 |

106,2 |

1999 |

41,7 |

117,1 |

2002 |

44,0 |

123,6 |

2005 |

45,2 |

127,0 |

2008 |

45,3 |

127,2 |

2011 |

47,9 |

134,6 |

2012 |

47,7 |

134,0 |

2013 |

48,2 |

135,4 |

2014 |

49,4 |

138,8 |

2015 |

47,7 |

134,0 |

2016 |

48,1 |

135,1 |

Замедление обновления основных фондов, его высокая степень износа подтверждаются также показателем среднего возраста машин и оборудования, который в большинстве обрабатывающих производств составляет 14–18 лет, увеличившись с 1990 года более чем в 2 раза. При этом во многих развитых странах мира нормативный срок службы техники составляет 6–10 лет. Доля нового российского оборудования, срок службы которого составляет менее пяти лет, – 8,6% (в 1970 году – 40,8%), от 6 до 10 лет – 5,1%, а доля оборудования, срок службы которого превысил 20 лет, – более 50% (в 1990 году – 14%). Длительный срок использования

основных фондов, высокий уровень физического и морального износа капитала, применение устаревших технологий являются основными факторами неконкурентоспособности российских производителей: качество продукции снижается независимо от усилий и квалификации работников1.

В результате очевидно, что не более 10% имеющихся мощностей могут выпускать продукцию, отвечающую мировым стандартам.

Кроме того, нарастающая степень износа основных фондов (см. приложение 1) все более увеличивает риск техногенных катастроф, аварийности и травматизма, особенно большую угрозу безопасности в этом отношении представляет собой высокий уровень износа химических и других мощностей, связанный с производством ядовитых и взрывчатых веществ.

Нарушение воспроизводственных процессов в сфере обращения капитала делает главной проблемой одновременное решение двух взаимосвязанных задач: замену устаревших и изношенных основных фондов новыми и внедрение новых передовых технологий. В связи с этим в России наблюдается многолетний повышенный инвестиционный спрос. Динамика инвестиций в основной капитал России представлена в таблице 4.

1 См.: Чеботарев С.С., Григоренко И.В., Ионов В.А. Системное развитие малого и сред-

него предпринимательства как стратегический фактор роста экономики и обеспечения национальной безопасности // Общество и экономика. 2017. № 8. С. 66.

38

В общем объеме инвестиций в основной капитал подавляющая их часть направляется в нефинансовые активы (99,1%), нематериальные активы занимают самую незначительную часть, что отражает неразвитость российского рынка капитала: нематериальные активы в современной экономике уже давно приносят своим владельцам доходы не меньшие, чем машины и оборудование. В целом, несмотря на положительные темпы прироста инвестиций с начала 2000-х годов, инвестиции по-прежнему не дости-

гают масштабов дореформенного периода и не возмещают потерь, понесенных за это время основными фондами.

Таблица 4

Динамика инвестиций в основной капитал в Российской Федерации (в сопоставимых ценах)

Годы |

В % к предыдущему году |

В % к 1990 году |

1990 |

100,1 |

100 |

1993 |

88,3 |

45,3 |

1996 |

81,9 |

25,2 |

1999 |

105,3 |

22,2 |

2002 |

102,9 |

30,0 |

2005 |

110,2 |

43,5 |

2008 |

109,5 |

65,9 |

2011 |

110,8 |

67,1 |

2012 |

106,8 |

71,7 |

2013 |

100,8 |

72,3 |

2014 |

97,3 |

70,3 |

2015 |

89,9 |

63,2 |

2016 |

99,1 |

62,7 |

Анализ отраслевой структуры инвестиций также подтверждает неудовлетворительную воспроизводственную структуру рынка капитала: в промышленность поступает чуть более трети инвестиций, направляемых в основной капитал (34%), при этом отраслевая структура инвестиций также не отвечает потребностям производства – в экспортно-ориен-

тированных отраслях наблюдается избыток предложения капитала, а в отраслях, ориентированных на внутренний спрос, – его недостаток: на добычу полезных ископаемых в 2016 году было направлено 19,4% инвестиций, а в пищевую промышленность поступило 1,7% общего объема инвестиций, в текстильную – 0,1%, в производство резиновых и пластмассовых изделий – 0,3%, в здравоохранение – 1,2%, в образование – 1,4%

(см. приложение 6).

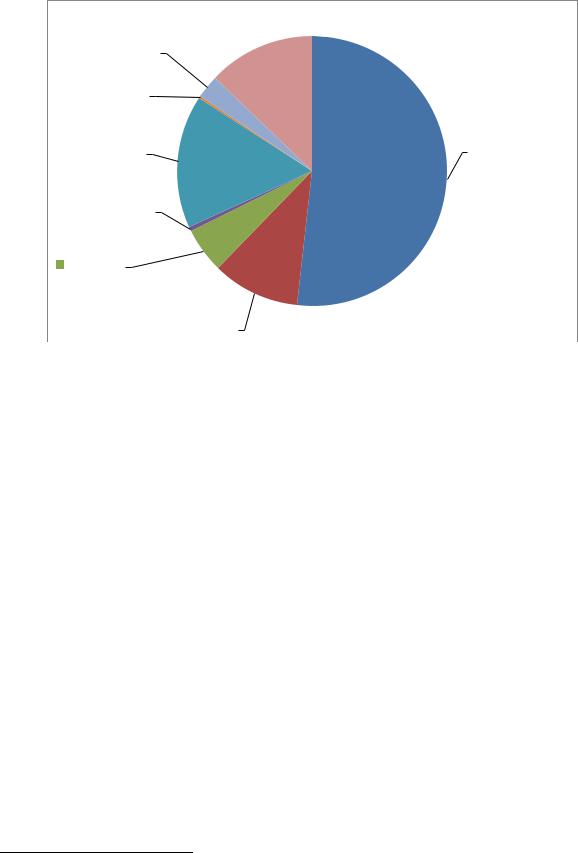

Одной из основных причин неудовлетворенного инвестиционного спроса на рынке капитала в России является низкий уровень его предложения и его неудовлетворительная структура (см. рис. 7).

39

|

|

средства |

|

прочие 12,8% |

|||

|

|

|

|||||

|

|

||||||

|

|

|

|||||

|

|

организаций и |

|

|

|

|

|

|

|

|

|

|

|||

|

|

населения 2,8% |

|

|

|

|

|

|

|

|

|

|

|||

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

внебюджетных |

|

|

|

|

|

|

|

|

фондов 0,2% |

|

|

|

|

|

|

|

|

|

|

|

|

собственные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

бюджетные |

|

|

|

|

средства 51,8% |

|

|

|

|

|

|||

|

|

|

|

|

|||

средства 16%

иностранные инвестиции

иностранные инвестиции

0,5%

заемные

средства |

|

|

других |

|

кредиты |

организаций |

|

|

|

||

|

банков 10,5% |

|

5,4% |

|

|

|

|

Рис. 7. Источники финансирования инвестиций в России

Более половины всех инвестиций (51,8%) финансируется за счет соб-

ственных средств хозяйствующих субъектов – очевидно, что в ближайшем будущем на эти средства рассчитывать не приходится в связи с кризисом

вэкономике. Дополнительные сложности создает падение совокупного спроса, падение кредитной активности, необходимость перераспределения полученных доходов на погашение внешних займов в ущерб вложениям

всобственную деятельность, а также общая ситуация неопределенности

вэкономике и неопределенные ожидания относительно ее перспектив. Заемные средства в общем объеме инвестиций составляют около 16%

и также имеют резкую тенденцию к сокращению. Это вызвано, с одной стороны, прекращением внешнего кредитования российской экономики,

а с другой – проводимой Центральным Банком антиинфляционной политикой. В результате для 92% хозяйствующих субъектов, испытавших в 2014– 2016 годах падение рентабельности, кредитные ресурсы становятся совер-

шенно недоступными. Ситуацию значительно усугубляет незаконный отток капитала за границу – около 183 млрд долларов в 2016 году, по заявлению Председателя Центрального Банка России Э.С. Набиуллиной1.

На бюджетные средства в общем объеме инвестиций приходится около 16%, причем текущая конъюнктура также толкает органы управления

всех уровней сокращать вложения в инвестиционные проекты вследствие падения доходов бюджетов2.

1 См.: Набиуллина заявила о незаконном выводе 183 млрд рублей из России в 2016 году.

URL: http://www.interfax.ru/business/554830 (дата обращения: 13.07.2017).

2 См.: Источники финансирования инвестиций в России. URL: http://www.pravda- tv.ru/2015/01/12/115045 (дата обращения: 08.07.2017).

40