3. Динамические ряды. Индексы

3.ДИНАМИЧЕСКИЕ РЯДЫ. ИНДЕКСЫ

3.1. Виды динамических рядов

Ценность динамических рядов при анализе деятельности предприятий состоит в выявлении основной тенденции в изменении уровней экономических показателей, свободной от случайных или сезонных явлений. Динамический ряд – это ряд расположенных в хронологической последовательности числовых значений показателя, характеризующих изменение явлений во времени. Два основных элемента ряда: время t и уровень ряда у. Уровень ряда – это показатель, числовые значения которого составляют динамический ряд. Время – это моменты или периоды, к которым относятся уровни.

Динамические ряды подразделяются:

-в зависимости от способа выражения уровней – на ряды абсолютных, относительных и средних величин. В рассмотренных ниже примерах динамических рядов уровни выражены абсолютными статистическими величинами; средними величинами могут выражаться уровни, характеризующие динамику средней заработной платы на предприятии; относительными величинами характеризуется динамика доли мужчин и женщин, работающих на предприятии.

-в зависимости от выражения явления во времени. Они разделяются на моментные (уровни характеризуют состояние показателя на определенные моменты времени) и интервальные (уровни характеризуют размер явления за конкретный период времени). Кроме того, ряды динамики могут быть с равноотстоящими (по времени) уровнями и неравноотстоящими. Если в рядах динамики прерывающиеся или неравномерные интервалы времени, то такие ряды называются неравномерными.

Таблица 3.1

Численность постоянного населения в России, млн.чел. (моментный динамический ряд)

1970 |

1980 |

1990 |

1991 |

1993 |

1994 |

1995 |

1998 |

1999 |

2002 |

2010 |

|

|

|

|

|

|

|

|

|

|

|

130,6 |

138,8 |

148,2 |

148,3 |

148,0 |

147,9 |

147,6 |

146,74 |

146,34 |

145,2 |

142,9 |

|

|

|

|

|

|

|

|

|

|

|

93

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

Суммировать уровни моментного ряда нельзя, так как уровни данного ряда содержат элементы повторного счета (большинство человек учитываются из года в год, пока проживают постоянно на данной территории). Также не имеет смысл суммировать уровни динамических рядов средних и относительных величин. Можно рассчитать только разности уровней моментного динамического ряда.

Уровни интервального динамического ряда характеризуют суммарный итог за каждый год. Они могут суммироваться, т.к. не содержат повторного счета. Значения уровней интервального ряда характеризуют суммарный итог за каждый год. Интервальный ряд можно представить как ряд с нарастающими итогами. При построении таких рядов производится последовательное суммирование смежных уровней, т.е. суммарное обобщение результата развития изучаемого явления с начала отчетного периода (месяца, квартала, года). В кратком статистическом сборнике «Россия в цифрах» приводятся данные о количестве перевезенного груза различными видами транспорта в Российской Федерации [12] (табл. 3.2).

Таблица 3.2

Перевозки грузов в РФ различными видами транспорта, млн. тонн (интервальный динамический ряд)

Годы |

1995 |

2000 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Вид |

|

|

|

|

|

|

|

|

транспорта |

|

|

|

|

|

|

|

|

Всего |

8813,6 |

7906,8 |

8978 |

9167 |

9300 |

9450 |

9451 |

7469 |

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Железнодо- |

1028 |

1047 |

1221 |

1273 |

1312 |

1345 |

1304 |

1109 |

рожный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Автомоби- |

6786 |

5878 |

6568 |

6685 |

6753 |

6861 |

6893 |

5240 |

льный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трубопро- |

783 |

829 |

1024 |

1048 |

1070 |

1062 |

1067 |

985 |

водный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Морской |

71 |

35 |

29 |

26 |

25 |

28 |

35 |

37 |

Водный |

145 |

117 |

135 |

134 |

139 |

153 |

151 |

97 |

Воздушный |

0,6 |

0,8 |

0,9 |

0,8 |

0,9 |

1 |

1 |

1 |

94

3. Динамические ряды. Индексы

Обязательным условием для получения правильных выводов при анализе и прогнозировании динамических рядов является сопоставимость уровней между собой. Несопоставимость в динамических рядах возникает в связи с происходящими с течением времени изменениями в развитии социально-экономических и общественных явлений. Причинами несопоставимости могут быть: территориальные изменения (границ); различие применяемых в разные периоды времени единиц измерения, цен; изменение валюты; изменения в методике первичного учета; неоднородность состава совокупностей во времени; разная продолжительность показаний времени (например, обычный год в 365 дней и високосный год в 366 дней) и т.д. Прежде чем анализировать динамические ряды, следует убедиться в сопоставимости их уровней и, если сопоставимость отсутствует, добиться ее дополнительными расчетами. В некоторых случаях несопоставимость может быть устранена с помощью приема

– «смыкание рядов динамики». Он используется при территориальных (организационных, ведомственных) изменений, когда имеются уровни ряда динамики, вычисленные до изменения границы и после ее изменения. Для пересчета необходимо переходное звена, т.е. наличие за один временной период уровня ряда в старых условиях и уровня ряда в новых условиях.

Задача 3.1. Имеются данные об объеме реализованной продукции отрасли за год, в которую до 2008 г. входило 170 предприятий, а с 2008 г. – 212 предприятий. Построить динамический ряд, характеризующий динамику объема реализованной продукции за рассматриваемый период.

Решение. Показатели за 2005 – 2008 гг. несопоставимы непосредственно с показателями за 2008 – 2011 гг., так как относятся к различному количеству предприятий. Задача заключается в вычислении данных за 2005 – 2008 гг. в новых границах (по новому числу предприятий), ее решение осуществляется смыканием рядов. Для этого по данным 2008 г. вычисляется коэффициент соотношения уровней двух рядов

k = 340/250 = 1,36 . |

(3.1) |

Умножая на этот коэффициент уровни первого ряда, получаем скорректированные данные за 2005-2007 гг. в новых границах.

95

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

Для наглядного представления развития явления во времени динамические ряды изображаются графически с помощью различных видов диаграмм.

Таблица 3.3

Динамика объема реализованной продукции отрасли в сопоставимых ценах, млрд. руб. (по годам)

Годы |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

|

|

|

|

|

|

В старых границах |

230 |

222 |

240 |

250 |

– |

– |

– |

|

|

|

|

|

|

|

|

В новых границах |

– |

– |

– |

340 |

370 |

375 |

381 |

|

|

|

|

|

|

|

|

Сопоставимый ряд |

312,8 |

301,92 |

326,4 |

340 |

370 |

375 |

381 |

|

|

|

|

|

|

|

|

3.2.Расчет показателей изменения уровней динамического рядаи приемы анализа основной тенденции развития

При изучении динамики необходимо решить целый ряд задач для того, чтобы охарактеризовать особенности и закономерности развития изучаемого явления. Основные задачи, возникающих при изучении динамических рядов:

1.Характеристика интенсивности отдельных изменений в уровнях ряда от периода к периоду или от даты к дате.

2.Определение средних показателей временного ряда за определенный период времени.

3.Выявление основных закономерностей динамики исследуемого явления на отдельных этапах и в целом за рассматриваемый период.

4.Прогноз развития явления.

5.Выявление факторов, обусловливающих изменение изучаемого объекта во времени.

Для решения первой задачи динамики (измерения скорости и интенсивности развития явления во времени) сопоставляются уровни динамического ряда с помощью расчета показателей изменений

96

3. Динамические ряды. Индексы

уровней (табл. 3.4). Если сравнивать несколько последовательных уровней, то возможны два варианта сопоставления:

1.Каждый уровень динамического ряда сравнивается с одним и тем же предшествующим уровнем, принятым за базу сравнения. В качестве базисного уровня выбирается либо начальный уровень динамического ряда, либо уровень, с которого начинается какой-то новый этап развития явления. Такое сравнение называется сравнением с постоянной базой.

2.Каждый уровень динамического ряда сравнивается непосредственно с предшествующим; такое сравнение называют сравнением переменной базой.

Показатели изменения уровней динамического ряда (показатели динамики) с постоянной базой (базисные показатели) характеризуют окончательный результат всех изменений в уровнях ряда от периода,

ккоторому относится базисный уровень, до данного (i-го) периода. Показатели динамики с переменной базой (цепные показатели) характеризуют интенсивность изменения уровня от периода к периоду (или от даты к дате) в пределах изучаемого промежутка времениКраткая. характеристика показателей динамики:

1.Абсолютный прирост ( i) – это разность между

последующим и предыдущим уровнями ряда (цепные) или начальным уровнем ряда (базисные). Абсолютный прирост показывает, на сколько абсолютных единиц изменился данный уровень по сравнению с уровнем, принятым за базу сравнения. Между цепным и базисным абсолютным приростом существует взаимосвязь – сумма

цепных дает соответствующий базисный абсолютный прирост

n

б = yn – yo = ( уi – yi-1 ) = (у1–у0)+(у2–у1)+…+ (уn – уn-1) (3.2) n 1

Абсолютный прирост выражается в единицах измерения уровней ряда, принимает положительное и отрицательное значения.

2.Темп роста (Тр) – это соотношение последующего уровня ряда

кпредыдущему (цепные темпы роста) или к постоянному, принятому за базу сравнения (базисные темпы роста). Между цепными и базисными темпами роста существует взаимосвязь – произведение цепных темпов роста дает соответствующий базисный темп роста

ТРi 1 ТР2 1 ТР3 2 |

....ТРi 1 i 2 ТРi i 1 |

(3.3) |

Темп роста выражается в коэффициентах или процентах.

97

Конорева А.А., Харинова М.Ю. Экономико-статистические методы |

|

|

|||||||||||||

исследования систем при управлении предприятиями дорожной отрасли |

|||||||||||||||

|

|

3. Темп прироста выражается в процентах или долях единицы. |

|||||||||||||

Он показывает, на сколько процентов увеличился или уменьшился |

|||||||||||||||

текущий уровень по сравнению с предыдущим (базисным). Темп |

|||||||||||||||

прироста может быть положительным, отрицательным или равным |

|||||||||||||||

нулю. |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.4 |

|||

|

|

|

|

Формулы для расчета показателей изменения уровней |

|

||||||||||

|

|

|

|

|

|

|

динамического ряда |

|

|

|

|||||

Показател |

|

|

|

|

|

|

|

|

|

|

|

Абсолютн |

|||

|

Абсолютный |

Темп роста |

|

|

|

ое |

|

||||||||

и |

Темп прироста |

значение |

|||||||||||||

|

прирост |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

1% |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

прироста |

|||||

|

|

ц |

yi |

yi |

|

yi |

|

|

|

yi yi 1 100% |

|||||

Цепной |

|

Tp |

100% |

TП |

А ц |

|

|||||||||

|

|

|

|

|

|

yi 1 |

|

|

|

y |

i |

T |

|

||

|

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|||

|

|

|

|

|

|

|

|

|

TП ТР 100% |

|

П |

|

|||

|

|

|

|

|

|

|

|

|

|

y y |

|||||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

б |

yi |

y0 |

T yi |

|

|

|

yi y0 100% |

|

i |

i 1 |

|||

Базисный |

|

100% |

T |

yi |

yi 1 |

100% |

|||||||||

|

|

|

|

|

p |

y |

|

|

П |

y |

|

y |

|

||

|

|

|

|

|

|

0 |

|

|

|

0 |

|

i 1 |

|

||

|

|

|

|

|

|

|

|

|

TП ТР 100% |

0,01 y |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

i 1 |

||

|

характеристики |

|

|

ц |

|

yn |

100% |

TП |

Т р 100 % |

|

|

|

|||

|

n 1 |

Tp n 1 |

|

|

|

|

|

|

|||||||

Средние |

|

|

|

y1 |

|

|

|

|

|

|

|||||

б |

yn y0 |

|

|

|

|

|

|

|

- |

||||||

|

n 1 |

n 1 |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Выводы по средним |

характеристикам |

На сколько |

Во сколько раз в |

На сколько % в |

|

|

|

||||||||

единиц в |

|

среднем |

среднем изменились |

|

|

|

|||||||||

|

среднем |

изменились |

|

уровни ряда |

|

|

|

||||||||

изменились |

уровни ряда |

|

|

|

- |

|

|||||||||

уровни ряда |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

4. Абсолютное содержание одного процента прироста |

|||||||||||||

показывает, сколько составляет 1% прироста в абсолютных единицах. |

|||||||||||||||

98

3. Динамические ряды. Индексы

Это результат деления абсолютного прироста на соответствующий темп прироста, выраженный в процентах. Рассчитывается только как цепной показатель; выражается в единицах измерения уровней ряда.

Рассмотренные показатели изменяются в течение рассматриваемого периода времени. Для обобщения информации об исследуемом явлении за ряд периодов (вторая задача динамики) рассчитываются средние показатели. Они позволяет выявить скорость и интенсивность развития явления, представленного динамическим рядом. Существует две категории этих показателей: 1) средние показатели уровней ряда; 2) средние показатели изменения уровней ряда. Метод расчета среднего уровня динамического ряда зависит от вида временного ряда:

1. Для интервального динамического ряда с равными временными периодами используется формула средней

арифметической простой y yi где n – число уровней ряда.

n

2. Для интервального динамического ряда с неравными временными периодами используется формула средней арифметической взвешенной

y yiti , где t – число периодов времени, в течение которых

ti

уровень не изменяется.

3. Для моментного ряда с равноотстоящими во времени уровнями средний уровень ряда определяется по формуле средней хронологической

1 |

y |

y |

|

... |

1 |

y |

|

|

|||

|

|

|

|

|

|

n |

|

||||

|

|

2 |

1 |

|

2 |

2 |

|

. |

|||

y |

|

|

|||||||||

|

|

|

|

|

|

|

|||||

n1

4.Для моментного ряда с неравноотстоящими уровнями он

рассчитывается по формуле средней арифметической взвешенной

|

|

n |

|

|

|

|

|

|

|

|

yi |

ti |

|

|

|

|

|

yi - средний уровень, рассчитанный из двух |

|||||

y |

|

i 1 |

|

, где |

|||

n |

|

||||||

ti

i 1

соседних уровней ряда (моментов) по формуле простой арифметической, ti - число периодов времени, в течение которых yi не меняется.

99

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

Формулы для расчета средних показатели изменения уровней ряда представлены в табл. 3.4.

Задача 3.2. Имеются данные о работе предприятия, которые представлены в виде динамических рядов (табл. 3.5). Рассчитать показатели изменения уровней динамических рядов и средние величины.

Таблица 3.5

Динамические ряды основных технико-экономических показателей

|

|

|

|

Показатели |

|

|

|

|

Ед. изм. |

|

|

Годы |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2006 |

2007 |

2008 |

2009 |

2010 |

1. |

Объем реализуемой |

млн. руб. |

139 |

138,9 |

136,8 |

137 |

138,6 |

|||||||||||

продукции, (Q) |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

2. |

Численность |

|

|

|

|

чел. |

510 |

540 |

570 |

650 |

645 |

|||||||

производственных рабочих, |

|

|

|

|

||||||||||||||

(Ч) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

3. |

Стоимость основных |

млн. руб. |

122 |

101,2 |

117,2 |

112,8 |

108,6 |

|||||||||||

производственных фондов, |

|

|

|

|

||||||||||||||

(S) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Фондовооруженность, |

|

млн.руб. |

0,24 |

0,19 |

0,21 |

0,17 |

0,17 |

||||||||||

|

|

|

S |

|

|

|

|

|

|

|

|

|

||||||

(Ф |

в |

|

) |

|

|

|

|

|

чел. |

|||||||||

|

|

|

Ч |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Фондоотдача, (Ф |

о |

|

Q |

) |

|

млн.руб. |

1,14 |

1,37 |

1,17 |

1,21 |

1,28 |

||||||

|

|

|

|

|

|

|

S |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

млн.руб. |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Решение. Расчет показателей изменения уровней динамических рядов представлены в табл. 3.6–3.11.

|

|

|

|

|

|

|

Таблица 3.6 |

||

|

Расчет показателей изменения уровней |

|

|

|

|||||

|

для объема реализованной продукции |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Показатели |

|

Ед. |

|

|

Годы |

|

|

|

|

|

изм. |

2006 |

2007 |

2008 |

2009 |

|

2010 |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

5 |

6 |

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

3. Динамические ряды. Индексы

Объем реализуемой |

млн. |

139 |

138,9 |

136,8 |

137 |

138,6 |

|

продукции |

руб. |

||||||

|

|

|

|

|

|||

|

|

|

|

|

|

|

Окончание табл. 3.6

|

|

1 |

|

|

2 |

3 |

|

|

4 |

|

5 |

6 |

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

Базисный |

|

|

млн. |

- |

|

|

-0,1 |

|

-2,2 |

-2 |

|

-0,4 |

|

абсолютный прирост |

|

руб. |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||

2. |

Цепной абсолютный |

|

млн. |

- |

|

|

-0,1 |

|

-2,1 |

0,2 |

|

1,6 |

||

прирост |

|

|

руб. |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||||

3. |

Базисный темп роста |

|

% |

- |

|

|

99,9 |

|

98,4 |

98,6 |

|

99,7 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

4. |

Цепной темп роста |

|

% |

- |

|

|

99,9 |

|

98,5 |

100,1 |

|

101,2 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

5. |

Базисный темп |

|

% |

- |

|

|

-0,1 |

|

-1,6 |

-1,4 |

|

-0,3 |

||

прироста |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

6. |

Цепной темп |

|

|

% |

- |

|

|

-0,1 |

|

-1,5 |

0,1 |

|

1,2 |

|

прироста |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

7. |

Абсолютное |

|

|

млн. |

|

|

|

|

|

|

|

|

|

|

содержание 1% |

|

|

- |

|

|

1,39 |

|

1,39 |

1,37 |

|

1,37 |

|||

|

|

руб./% |

|

|

|

|

||||||||

прироста |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Проверка рассчитанных показателей осуществляется по |

|

||||||||||||

формулам (3.2 – 3.3) |

|

|

|

|

|

|

|

|

|

|

|

|||

уб = |

yn – yo = |

n |

|

|

|

0,4 0,1 2,1 0,2 1,6; |

|

|||||||

( уi – yi-1 ) ; |

|

|

||||||||||||

|

|

|

n 1 |

|

|

|

|

|

|

|

|

|

|

|

Т Р |

Т Р |

Т Р |

....Т Р |

|

Т |

Р |

; |

|

|

|

||||

|

i 1 |

2 1 |

3 2 |

|

i 1 i 2 |

i i 1 |

|

|

|

|

|

|||

0,997 0,999 0,985 1,001 1,012.

Таблица 3.7

Расчет показателей изменения уровней для численности производственных рабочих

101

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

Показатели |

Ед. |

|

|

Годы |

|

|

|

изм. |

|

|

|

|

|

||

|

|

|

|

|

|

||

2006 |

2007 |

2008 |

2009 |

2010 |

|

||

|

|

||||||

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

Численность |

чел. |

510 |

540 |

570 |

650 |

645 |

|

производственных рабочих |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Базисный абсолютный |

млн. |

- |

30 |

60 |

140 |

135 |

|

прирост |

руб. |

|

|||||

|

|

|

|

|

|

||

|

|

|

|

Окончание табл. 3.7 |

|||

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2. Цепной абсолютный |

млн. |

- |

30 |

30 |

80 |

-5 |

|

прирост |

руб. |

|

|||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

3. Базисный темп роста |

% |

- |

105,9 |

111,8 |

127,5 |

126,5 |

|

|

|

|

|

|

|

|

|

4. Цепной темп роста |

% |

- |

105,9 |

105,6 |

114,0 |

99,2 |

|

|

|

|

|

|

|

|

|

5. Базисный темп прироста |

% |

- |

5,6 |

11,8 |

27,5 |

26,5 |

|

|

|

|

|

|

|

|

|

6. Цепной темп прироста |

% |

- |

5,9 |

5,6 |

14,0 |

-0,8 |

|

|

|

|

|

|

|

|

|

7. Абсолютное содержание 1% |

млн. |

|

|

|

|

|

|

руб./ |

- |

5,10 |

5,40 |

5,70 |

6,50 |

|

|

прироста |

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.8 |

||

Расчет показателей изменения уровней |

|

|

|

||||

для стоимости основных производственных фондов |

|

|

|||||

|

|

|

|

|

|

|

|

Показатели |

Ед. |

|

|

Годы |

|

|

|

изм. |

|

|

|

|

|

||

|

|

|

|

|

|

||

2006 |

2007 |

2008 |

2009 |

2010 |

|

||

|

|

||||||

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

5 |

6 |

|

|

|

|

|

|

|

|

|

Стоимость основных |

млн. |

122 |

101,2 |

117,2 |

112,8 |

108,6 |

|

производственных фондов |

руб. |

|

|||||

|

|

|

|

|

|

|

|

|

|

102 |

|

|

|

|

|

3. Динамические ряды. Индексы

1. |

Базисный абсолютный |

|

млн. |

- |

|

-20,8 |

|

|

|

-4,8 |

|

-9,2 |

|

-13,4 |

|

||||

прирост |

|

руб. |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Цепной абсолютный |

|

млн. |

- |

|

-20,8 |

|

|

|

16 |

|

-4,4 |

|

-4,2 |

|

||||

прирост |

|

руб. |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Базисный темп роста |

|

% |

- |

|

83,0 |

|

|

|

96,1 |

|

92,5 |

|

89,0 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Цепной темп роста |

|

% |

- |

|

83,0 |

|

|

|

115,8 |

|

96,2 |

|

96,3 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Окончание табл. 3.8 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

|

4 |

|

|

|

5 |

|

5 |

|

6 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Базисный темп прироста |

|

% |

- |

|

-20,6 |

|

|

|

-3,9 |

|

-7,5 |

|

-11,0 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

Цепной темп прироста |

|

% |

- |

|

-17,0 |

|

|

|

15,8 |

|

-3,8 |

|

-3,7 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. |

Абсолютное содержание |

|

млн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб./ |

- |

|

1,22 |

|

|

|

1,01 |

|

1,17 |

|

1,13 |

|

||||||

1% прироста |

|

|

|

|

|

|

|

|

|||||||||||

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.9 |

||||

|

Расчет показателей изменения уровней |

|

|

|

|

|

|

||||||||||||

|

|

для фондовооруженности |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

Ед. |

|

|

|

|

|

|

|

|

Годы |

|

|

|

|

|

|

|

|

|

изм. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

2006 |

|

|

2007 |

|

|

|

2008 |

|

|

2009 |

|

|

2010 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

млн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фондовооруженность |

|

руб. |

|

0,24 |

|

|

0,19 |

|

|

|

0,21 |

|

|

0,17 |

|

|

0,17 |

|

|

|

|

|

/чел |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

Базисный абсолютный |

|

млн. |

|

- |

|

|

-0,05 |

|

|

|

-0,03 |

|

|

-0,07 |

|

|

-0,07 |

|

прирост |

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Цепной абсолютный |

|

млн. |

|

- |

|

|

-0,05 |

|

|

|

0,02 |

|

|

-0,04 |

|

|

0,00 |

|

прирост |

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

103 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

3. |

Базисный темп роста |

% |

- |

79,2 |

87,5 |

70,8 |

70,8 |

|

|

|

|

|

|

|

|

|

|

4. |

Цепной темп роста |

% |

- |

79,2 |

110,5 |

81,0 |

100,0 |

|

|

|

|

|

|

|

|

|

|

5. |

Базисный темп прироста |

% |

- |

-26,3 |

-12,5 |

-29,2 |

-29,2 |

|

|

|

|

|

|

|

|

|

|

6. |

Цепной темп прироста |

% |

- |

-20,8 |

10,5 |

-19,0 |

0,0 |

|

|

|

|

|

|

|

|

|

|

7. |

Абсолютное содержание |

млн. |

- |

0,0024 |

0,0019 |

0,0021 |

0,0017 |

|

1% прироста |

руб./% |

|||||||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Таблица 3.10

Расчет показателей изменения уровней для фондоотдачи

|

Показатели |

Ед. |

|

|

Годы |

|

|

|

|

изм. |

|

|

|

|

|||

|

|

|

|

|

|

|||

|

2006 |

2007 |

2008 |

2009 |

2010 |

|||

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Фондоотдача |

руб. |

1,14 |

1,37 |

1,17 |

1,21 |

1,28 |

||

|

|

/руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

Базисный абсолютный |

млн. |

- |

0,23 |

0,03 |

0,07 |

0,14 |

|

прирост |

руб. |

|||||||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

2. |

Цепной абсолютный |

млн. |

- |

0,23 |

-0,2 |

0,04 |

0,7 |

|

прирост |

руб. |

|||||||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

3. |

Базисный темп роста |

% |

- |

120,2 |

102,6 |

106,1 |

112,3 |

|

|

|

|

|

|

|

|

|

|

4. |

Цепной темп роста |

% |

- |

120,2 |

85,4 |

103,4 |

105,8 |

|

|

|

|

|

|

|

|

|

|

5. |

Базисный темп прироста |

% |

- |

20,2 |

2,6 |

6,1 |

12,3 |

|

|

|

|

|

|

|

|

|

|

6. |

Цепной темп прироста |

% |

- |

20,2 |

-14,6 |

3,4 |

5,8 |

|

|

|

|

|

|

|

|

|

|

7. |

Абсолютное содержание |

млн. |

|

|

|

|

|

|

руб./ |

- |

0,011 |

0,013 |

0,011 |

0,013 |

|||

1% прироста |

||||||||

% |

|

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

104 |

|

|

|

|

|

3. Динамические ряды. Индексы

Таблица 3. 11

Средние характеристики динамических рядов технико-экономических показателей

|

|

уровеньСредний среднейпо( -хронологиче )ской |

|

Характеристики |

||

|

|

|

|

|||

|

|

|

за период 2005–2010 гг. |

|||

|

Показатели |

|

|

|

|

|

|

|

Средний |

Средний |

Средний |

||

|

|

|

||||

|

|

|

темп |

темп |

абсолютный |

|

|

|

|

роста |

прироста |

прирост |

|

|

|

|

|

|

|

|

1. |

Объем реализованной |

136,63 |

99 |

-1 |

-0,1 |

|

продукции, млн.руб. |

||||||

|

|

|

|

|||

|

|

|

|

|

|

|

2. |

Численность ППП, чел. |

584 |

106 |

6 |

34 |

|

|

|

|

|

|

|

|

3. |

Стоимость ОПФ, млн. |

111,63 |

97 |

-3 |

-3,35 |

|

руб. |

||||||

|

|

|

|

|||

|

|

|

|

|

|

|

4. |

Фондовооруженность, |

0,19 |

91,7 |

-8,3 |

-0,02 |

|

млн.руб./чел. |

||||||

|

|

|

|

|||

|

|

|

|

|

|

|

5. |

Фондоотдача, руб./руб. |

1,24 |

103 |

3 |

0,02 |

|

|

|

|

|

|

|

|

Следующей задачей динамики является выявление основных закономерностей исследуемого явления за рассматриваемый период. Динамические ряды, построенные по данным деятельности предприятий, претерпевают различные изменения: то возрастают, то убывают, и общая тенденция развития неясна. На развитие явления во времени оказывают влияние факторы, различные по характеру и силе

105

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

воздействия. Одни из них оказывают практически постоянное воздействие и формируют в динамических рядах определенную тенденцию развития. Воздействие же других факторов может быть кратковременным или носить случайный характер. Необходимо выявить основную тенденцию, устойчивую на протяжении изученного этапа развития. Основной тенденцией развития (трендом) называется плавное и устойчивое изменение уровней явления во времени, свободное от случайных колебаний.

Существуют хорошо разработанные методы для выявления основной тенденции:

1.Метод укрупнения интервалов – основан на укрупнении периодов времени, к которым относятся уровни ряда (например, суточные данные сводятся в месячные, месячные – в квартальные, квартальные – в годовые и т.п.). Средняя арифметическая, вычисленная по укрупненным интервалам, выявляет направление и характер (ускорение или замедление роста) основной тенденции.

2.Метод скользящей средней – основан на замене абсолютных данных средними арифметическими за определённые периоды. Расчёт средних ведётся способом скольжения, т.е. постепенным исключением из принятого периода скольжения первого уровня и включением следующего. Интервал скольжения может быть как чётным (четырёхчленная средняя, шести-, восьми- и т.д.) – в этому случае полученный средний показатель относится к середине между двумя датами, так и нечётным (трёхчленная и т.п).

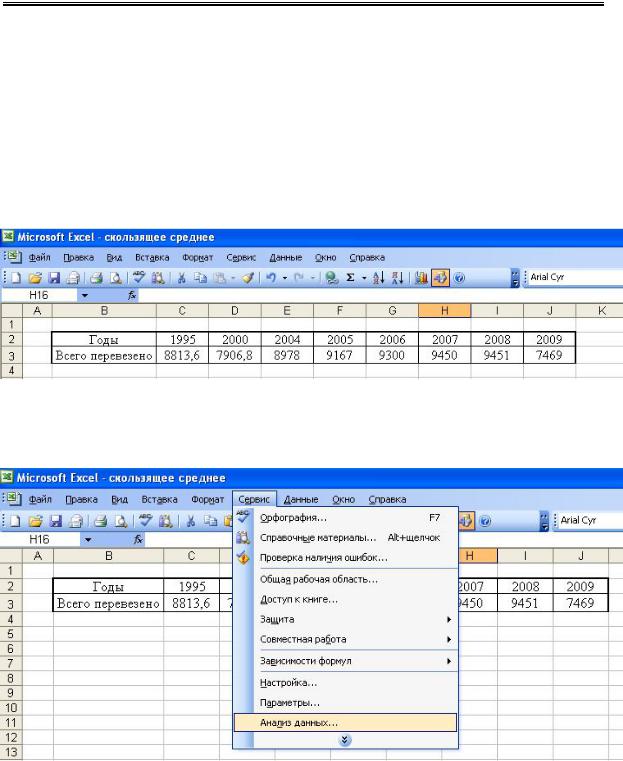

Задача 3.3. Выявить основную тенденцию перевозки грузов за 1995-2009 годы в РФ (табл. 3.2). Рассчитать трехлетнюю скользящую среднюю. Изобразить ряд графически.

Решение. Последовательность выполнения анализа данных с использованием MS Excel:

1.На основе исходных данных сформировать электронную таблицу (рис. 3.1).

2.Активизировать кнопку «Сервис» (рис. 3.2), в распадающемся меню выбрать строку «Анализ данных».

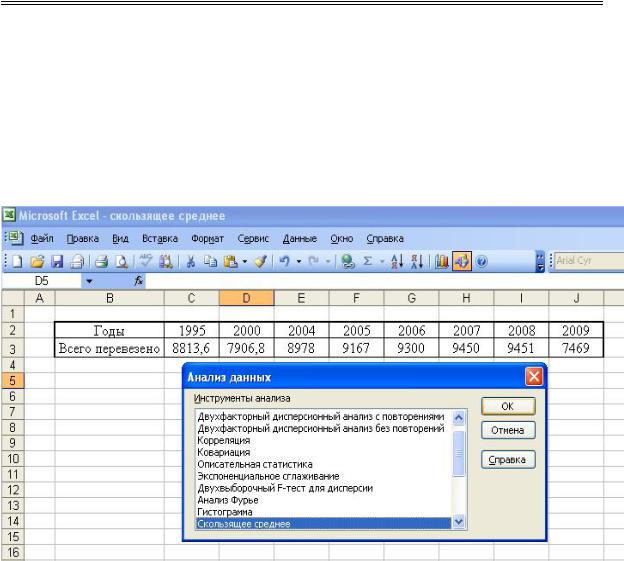

3.В появившемся окне «Анализ данных» выбрать строку «Скользящее среднее» (рис. 3.3).

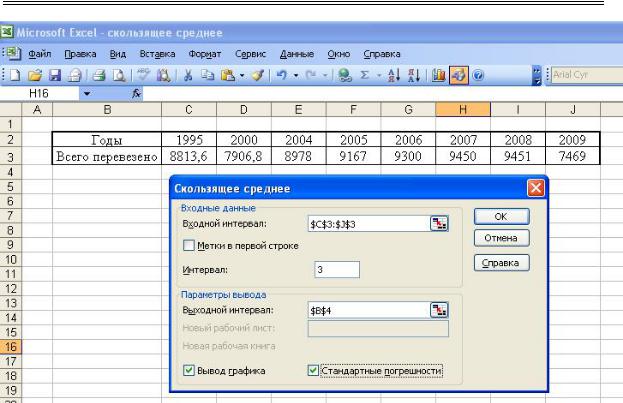

4.В окошке «Входной интервал» ввести соответствующий диапазон данных (строка «Всего перевезено»). Входной интервал

106

3. Динамические ряды. Индексы

должен состоять из одного столбца или одной строки, содержащих не менее четырех ячеек с данными.

Таблица 3.2

Перевозка грузов в РФ, млн. тонн

Годы |

1995 |

2000 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Всего |

8813,6 |

7906,8 |

8978 |

9167 |

9300 |

9450 |

9451 |

7469 |

перевезено |

Рис. 3.1. Вид электронной таблицы с исходными данными

Рис. 3.2. Выбор функции «Анализ данных»

Поставить флажок «Метки в первой строке», если первая строка входного интервала содержит заголовки. Снять флажок, если

107

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

заголовки отсутствуют; в этом случае подходящие названия для данных выходного диапазона будут созданы автоматически (рис. 3.4).

5.В окошке «Интервал» ввести число значений, необходимое для расчета скользящего среднего. Значение по умолчанию равно 3 (рис. 3.4).

6.В параметрах вывода в окошке «Выходной интервал» ввести ссылку на левую верхнюю ячейку выходного диапазона.

Рис. 3.3. Фрагмент окна «Анализ данных»

108

3. Динамические ряды. Индексы

Рис. 3.4. Фрагмент окна «Скользящее среднее»

7.Если установлен флажок «Стандартные погрешности», то выходной диапазон состоит из двух столбцов, и значения стандартных погрешностей содержатся в правом столбце. Если исходных значений для построения прогноза или для вычисления стандартной ошибки недостаточно, Microsoft Excel возвратит значение ошибки #Н/Д.

8.Выходной диапазон и исходные данные должны находиться на одном листе. По этой причине параметры «Новый лист» и «Новая книга» недоступны. Для выведения графика установить флажок для автоматического создания встроенной диаграммы на листе, содержащем выходной диапазон (рис. 3.4).

9.Расчет и вывод итогов будет выведен на текущий лист Excel в виде таблицы и графика (рис. 3.5).

В результате проведенного анализа с расчетом скользящих средних выявлена общая тенденция к увеличению перевозок грузов в Российской Федерации.

109

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

Рис. 3.5. Лист MS Excel с выводом итогов

В связи с укорачиванием ряда в процессе сглаживания происходит потеря информации. Рассмотренные приёмы сглаживания динамических рядов дают возможность определить общую тенденцию развития явления, освобождённую от случайных и волнообразных колебаний. Но получить обобщенную статистическую модель тренда с помощью данных методов нельзя. Для получения количественной модели, выражающей основную тенденцию изменения уровней динамического ряда во времени, используется аналитическое выравнивание динамики.

Аналитическое выравнивание рядов динамики по математической кривой (прямой, параболе, гиперболе и т.д.) позволяет измерить тренд, т.е. получить общие статистические характеристики.

Сущность метода аналитического выравнивания – основной тренд (тенденция развития) представляется как функция времени t:

~ |

f(t). Определение теоретических (расчетных) уровней |

yt |

|

|

110 |

3. Динамические ряды. Индексы

производится на основе адекватной математической модели, которая наилучшим образом отображает (аппроксимирует) основную тенденцию ряда динамики. Выбор типа модели зависит от цели исследования и должен быть основан на теоретическом анализе и графическом изображении динамического ряда. Выравнивание рядов по математической кривой (прямой, параболе, гиперболе и т.д.) позволяет измерить тренд, т.е. получить общие статистические характеристики.

Аналитическое выравнивание по прямой производится в том случае, если явление во времени развивается равномерно, когда развитие равноускоренное (равнозамедленное), т.е. стабильны абсолютные приросты. При переменном развитии явления (ускорение, потом замедление) выравнивание производится по параболе 3-го порядка и т.д. В целом выбор кривой (временной функции) определяется темпами развития во времени.

Вдинамическом ряду со стабильными абсолютными

приростами |

выравнивание |

производится |

по |

функции прямой: |

||

~ |

~ |

– |

уровень тренда; |

a,b |

– параметры |

|

yt a bt , |

где t – время; yt |

|||||

уравнения; |

b – коэффициент |

регрессии, |

определяет |

направление |

||

развития: 1) если b 0, то наблюдается рост уровней ряда в среднем на эту величину; 2) если b 0 – снижение уровней ряда в среднем на эту величину. Расчёт параметров функции производится методом наименьших квадратов [9], в котором в качестве решения принимается точка минимума суммы квадратов отклонений между теоретическими и эмпирическими уравнениями.

∑(Yt – Yi)2 → min,

где Yt – выровненные (расчётные) уровни; Yi – фактические уровни. Параметры уравнения, удовлетворяющие этому условию,

находятся решением системы нормальных уравнений. На основе найденного уравнения тренда вычисляются выровненные уровни. Выравнивание динамического ряда заключается в замене фактических уровней Yi плавно изменяющимися уровнями Yt, наилучшим образом отображающими статистические данные. Для вычисления параметров функции с помощью метода наименьших квадратов составляется система нормальных уравнений:

111

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

|

|

|

|

|

|

|

|

|

|

|

a |

y t2 ty t |

|

|

|

|

|

|

|

|

|

|

|

|

; |

||

na b |

|

t |

|

y |

|

|

n t2 t t |

||||||

|

|

|

|

|

|

|

; |

|

|

||||

|

|

t b |

|

t2 |

|

|

ty |

n ty t y |

|||||

a |

|

||||||||||||

|

|

|

|

|

|

|

b |

|

. |

||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

n t2 t t |

|

Расчет параметров уравнения можно упростить, если отсчет времени производить так, чтобы сумма показателей времени

изучаемого ряда динамики была равна 0 ( ti 0). При нечетном числе уровней ряда, для получения нулевой суммы, уровень, находящийся в середине ряда, принимается за условное начало отсчета времени (этому периоду или моменту времени придается нулевое значение). Даты времени, стоящие выше этого уровня, обозначаются натуральными числами со знаком плюс.

Система нормальных уравнений преобразуется следующим образом:

|

y |

a n |

|

|

yi |

|

yi ti |

|

i |

|

|

a |

;b |

|

|||

|

y |

t b |

t2 |

n |

t2 |

. (3.4) |

||

|

|

|

||||||

i |

i |

i |

|

|

|

i |

|

|

Для определения доверительных интервалов прогноза по линии тренда рассчитывается среднее квадратическое отклонение от тренда:

n

yi ~yti

S~ |

|

i 1 |

|

, |

(3.5) |

|

|

||||

y |

|

|

n k |

||

|

|

|

|

|

где yi , ~yt - фактическое и расчетное значения уровней динамического ряда; n – число уровней ряда; k – количество параметров в уравнении тренда (для парной линейной зависимости k

= 2).

Величина доверительного интервала прогноза рассчитывается по формуле

yˆ t |

S~ |

|

|||

|

y |

(3.6) |

|||

|

|

|

|

||

|

n , |

||||

|

|

||||

112

3. Динамические ряды. Индексы

где t – табличное значение t -критерия Стьюдента при уровне значимости α (прил. 2).

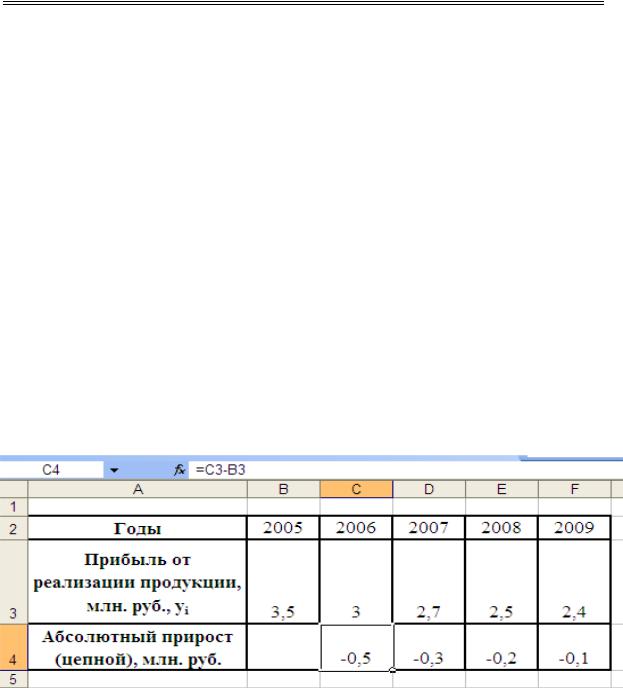

Задача 3.4. Методом аналитического выравнивания выявить основную тенденцию изменения прибыли на предприятии за 2005– 2009 годы (табл. 3.2). Изобразить ряд графически. Рассчитать доверительные интервалы прогноза.

|

Изменение прибыли |

|

Таблица 3.12 |

|||

|

|

|

|

|||

|

|

|

|

|

|

|

Годы |

2005 |

2006 |

2007 |

2008 |

|

2009 |

Прибыль от реализации |

3,5 |

3 |

2,7 |

2,5 |

|

2,4 |

продукции, млн. руб., yi |

|

|

|

|

|

|

Решение. Аналитическое выравнивание по линейному закону производится в том случае, если явление во времени развивается равномерно. Для проверки равномерности развития явления рассчитываются абсолютные приросты (рис. 3.6).

Рис. 3.6. Вид таблицы MS Ecxel с исходными данными и расчетом абсолютного прироста

Абсолютные приросты по изменению прибыли на предприятии за анализируемый период времени относительно стабильны.

113

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

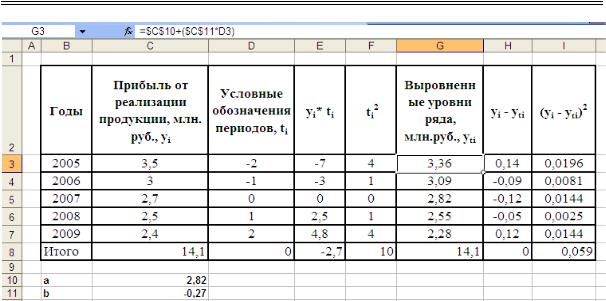

Рис. 3.7. Таблица MS Ecxel с промежуточными вычислениями

Параметры для линейного тренда рассчитываются по формуле 3.4:

а |

14,1 |

2,82; |

b |

2,7 |

0,27 |

|

|

||||

5 |

|

10 |

|

||

По рассчитанным параметрам записывается уравнение прямой ряда динамики, характеризующее величину прибыли:

yt 2,82 0,27 t

Используя приведенное уравнение, для каждого года рассчитывается теоретические значения размера прибыли (столбец «Выровненные уровни ряда», табл. 3.7).

Для 2009 г.: yt 2 2,82 0,27 2 2,28 млн.руб.

Правильность расчета уровней выравниваемого ряда динамики может быть проверена следующим образом: сумма значений эмпирического ряда должна совпадать с суммой теоретических уровней выровненного ряда, т.е.

n |

n |

|

yi |

yti |

14,1(млн.руб.). |

i 1 |

i 1 |

|

114

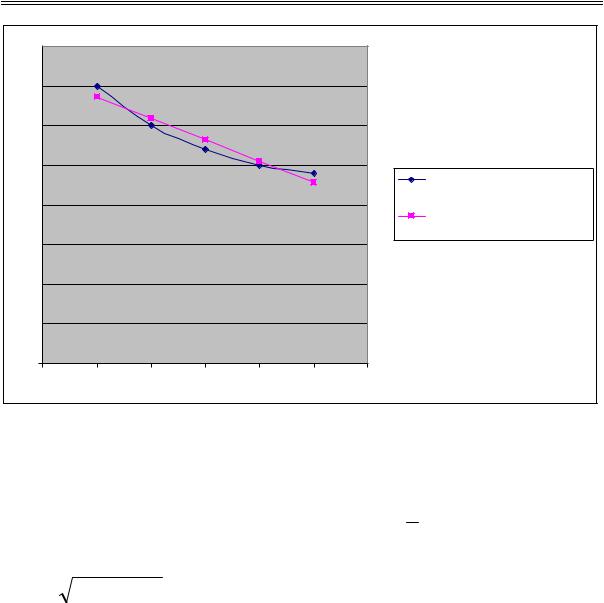

|

|

|

|

|

|

3. Динамические ряды. Индексы |

4 |

|

|

|

|

|

|

3,5 |

|

|

|

|

|

|

3 |

|

|

|

|

|

|

2,5 |

|

|

|

|

|

Прибыль от реализации |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

продукции, млн. руб., yi |

|

|

|

|

|

Выровненные уровни ряда, |

|

|

|

|

|

|

|

|

1,5 |

|

|

|

|

|

млн.руб., yti |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

0,5 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Рис. 3.8. Эмпирические и теоретические уровни ряда |

||||

Доверительные интервалы прогноза на 2010 г. рассчитываются по формулам 3.5–3.6:

yˆ 3,182 0,14 /

3 ,

3 ,

где 3,182 – табличное значение t-критерия Стьюдента (прил. 2);

0,14 0,059/3 |

млн.руб.– среднее квадратическое отклонение от |

||||

тренда |

(рис. |

3.7). Экстраполяция |

для 2010 |

г. (t = 3) |

|

yt 3 2,82 0,27 3 1,47 млн.руб. |

Доверительные |

интервалы |

|||

прогноза: |

1,47 0,26 yПРОГНОЗ 1,47 0,26. |

Учитывая |

тенденцию |

||

уменьшения прибыли, с вероятностью 95%, можно ожидать, что в 2010 г. прибыль от реализации продукции будет находиться в интервале: 1,21 yПРОГНОЗ 1,73.

Статистическая оценка возможностей развития социальноэкономических явлений – необходимое условие прогнозирования рыночных отношений. Основой прогнозирования является предположение, что закономерность, действующая внутри

115

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

анализируемого динамического ряда как базы прогнозирования, сохраняется в дальнейшем.

Экстраполяция – это нахождение значений функции за пределами её области определения на основе информации о поведении функции в области определения. При изучении рядов динамики это продолжение уровней ряда динамики в будущее (перспективная экстраполяция) или в прошлое (ретроспективная экстраполяция) на основе выявленной закономерности измерения уровней в изучаемом отрезке времени. Интерполяция – это нахождение промежуточных значений функции в области её определения, т.е. в рядах динамики – для нахождения промежуточных уровней временного ряда. Основные предположения экстраполяции:

1.Развитие явления в целом описывается плавной кривой.

2.Общая тенденция развития явления в прошлом и настоящем не указывает на серьезные изменения в будущем.

3.Учет случайности позволяет оценить вероятность отклонения от закономерности развития.

При экстраполяции и интерполяции используются простейшие методы:

1.Если абсолютные приросты по годам примерно одинаковы, то находится средний абсолютный прирост, а затем он прибавляется (отнимается) к последнему известному значению столько раз, на какой период осуществляется экстраполяция или интерполяция.

2.Если по годам уровни ряда изменяются примерно в одно и то же число раз, то определяют средний темп роста, а затем последнее известное значение показателя умножают (делят) на средний темп роста столько раз, на какой период осуществляется экстраполяция или интерполяция.

3.Если известна теоретическая кривая, характеризующая изменение показателя за данный период, то в аналитическое выражение этой кривой подставляется условное значение времени и находится неизвестное значение показателя.

3.3.Прогнозирование на основе динамических рядов

сиспользованием MS Excel

116

3. Динамические ряды. Индексы

Прогнозирование социально-экономических явлений – это научное предвиденье будущего, основанное на познании закономерностей развития в прошлом и настоящем. Используется для выявления последствий принимаемых решений. Результатом является прогноз, т.е. научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках его существования. Основные этапы экстраполяционного прогнозирования процессов, представленных динамическими рядами:

1.Предварительный анализ данных.

2.Построение моделей: формирование набора аппроксимирующих функций и численное оценивание параметров.

3.Проверка адекватности моделей и оценка их точности.

4.Выбор наилучшей модели.

5.Расчет точечного и интервального прогнозов.

На первом этапе производится выявление аномальных наблюдений, сглаживание динамических рядов, расчет показателей развития динамики экономических процессов. Основные методы, используемые на данном этапе: простая скользящая средняя, взвешенная скользящая средняя и экспоненциальное сглаживание.

При построении модели (второй этап) строится плавная кривая (гладкая функция), аппроксимирующая временной ряд (кривая роста). Подбор кривой осуществляется с помощью аналитического выравнивания: полиномиальные, экспоненциальные, логарифмические и т.д. Примеры кривых роста: полиномyt первойa0 a1t степени (прямая)

полином второй степени (парабола)

Параметры «кривых роста» оцениваются методом наименьших квадратов (МНК), т.е. рассчитываются таким образом, чтобы график функции «кривой роста» расположился максимально близко к точкам исходных данных. Расчет параметров представлен выше.

На третьей стадии, при проверке адекватности модели реальному явлению исследуется ряд остатков, т.е. отклонения расчетных значений от фактических. Важными свойствами остаточной компоненты является независимость уровней ряда остатков, их случайность и соответствие нормальному закону распределения.

Выбор наилучшей модели (четвертая стадия), осуществляется с помощью расчета ошибки аппроксимации для различных моделей

117

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

(форм. 2.4). Наилучшей моделью является модель с наименьшей ошибкой аппроксимации.

На пятой стадии, на основе построенной модели рассчитываются точечные и интервальные прогнозы. Точечный прогноз на основе динамических моделей получается подстановкой в модель (уравнение тренда) соответствующего значения фактора времени, т.е. t=n+1, t=n+2…, t=n+k.

Доверительным является интервал, относительно которого можно с заданной вероятностью утверждать, что он содержит значение прогнозируемого показателя.

При адекватности модели с выбранной вероятностью можно утверждать, что при сохранении сложившихся закономерностей развития прогнозируемая величина попадет в интервал, образованный верхней и нижней границами.

Рассмотрим использование приемов экстраполяционного прогнозирования для планирования ресурсов предприятием дорожной отрасли.

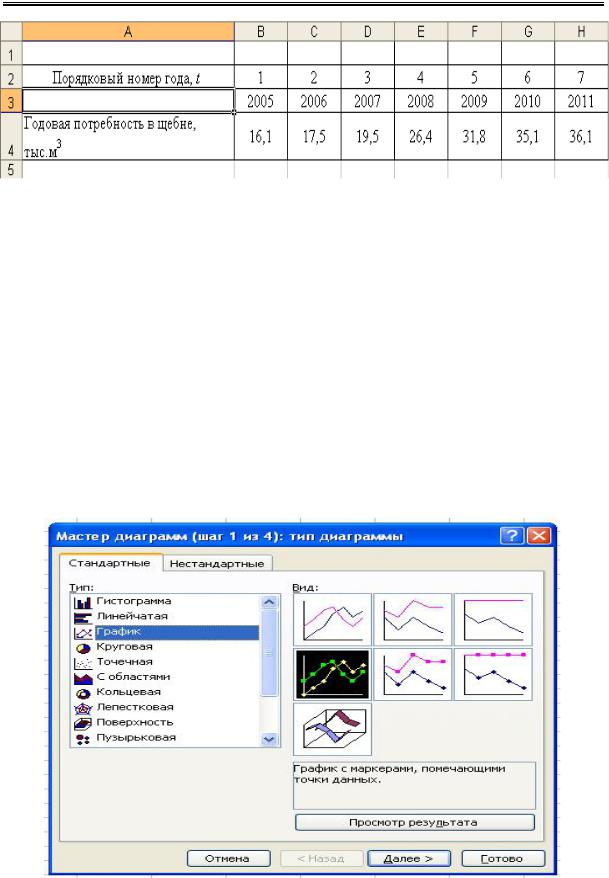

Задача 3.5. Известна динамика годовой потребности в щебне предприятием за период 2005–2011 гг. Построить аппроксимирующие функции, адекватно описывающие исходный динамический ряд, выполнить трендовый анализ, построить прогноз годовой потребности в щебне на 2012 г.

Таблица 3.13

Динамика годовой потребности в щебне (тыс. м3)

Годы |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Годовая |

16,1 |

17,5 |

19,5 |

26,4 |

31,8 |

35,1 |

36,1 |

потребность в |

|||||||

щебне, тыс.м3 |

|

|

|

|

|

|

|

Прогнозирование проводится методом экстраполяции тенденций. Основные этапы исследования широко известны и подробно описаны многими ученными [4, 6].

Решение. 1. На основе исходных данных (табл. 3.13) создаётся электронная таблица в MS Excel (рис. 3.9).

118

3. Динамические ряды. Индексы

Рис. 3.9. Вид электронной таблицы с исходными данными

2.Подбор линии тренда осуществляется с использованием Excel

вследующей последовательности:

2.1.Строится график по исходным данным: активизируется «Мастер диаграмм»; в окне «Тип» выбирается «График» (рис. 3.10), вид графика – в поле рядом со списком типов. Заполнить диапазон данных (рис. 3.11). Установить флажок размещения данных в столбцах (строках); Заполнить параметры диаграммы на разных закладках (рис. 3.12): название диаграммы и осей, значения осей, линия сетки, параметры легенды, таблица и подписи данных. Указать место размещения диаграммы на отдельном или имеющемся листе (рис. 3.13). Готовая диаграмма, отражающая динамику уровней изучаемого ряда, представлена на рис. 3.14.

119

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

Рис. 3.10. Диалоговое окно «Мастер диаграмм: тип диаграмм: вид диаграммы»

Рис. 3. 11. Фрагмент диалогового окна «Мастер диаграмм: источник данных»

120

3. Динамические ряды. Индексы

Рис. 3.12. Фрагмент диалогового окна «Мастер диаграмм: параметры диаграммы»

Рис. 3.13. Фрагмент диалогового окна «Мастер диаграмм: размещение диаграммы»

121

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

Рис. 3.14. Динамика годовой потребности в щебне

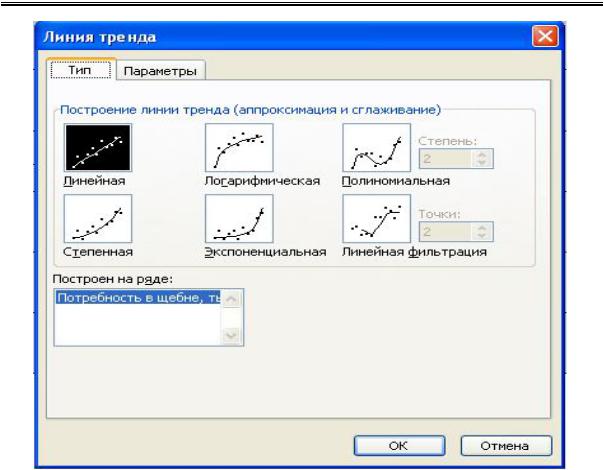

2.2. Для исходных данных (на построенном графике) подбирается наиболее адекватная линия тренда. В MS Excel линия тренда добавляется в диаграмму: выделить область построения диаграммы. В главном меню выбирается Диаграмма/Добавить линию тренда. В появившемся диалоговом окне (рис. 3.15) выбирается вид линии тренда и задаются соответствующие параметры. Для полиноминального тренда необходимо задать степень аппроксимирующего полинома, для скользящего среднего – количество точек усреднения. В качестве дополнительной информации на диаграмме можно отобразить уравнение регрессии и значение коэффициента детерминации (величина достоверной аппроксимации), установив соответствующие флажки на закладке «Параметры» (рис. 3.16).

122

3. Динамические ряды. Индексы

Рис. 3.15. Фрагмент диалогового окна «Типы линий тренда»

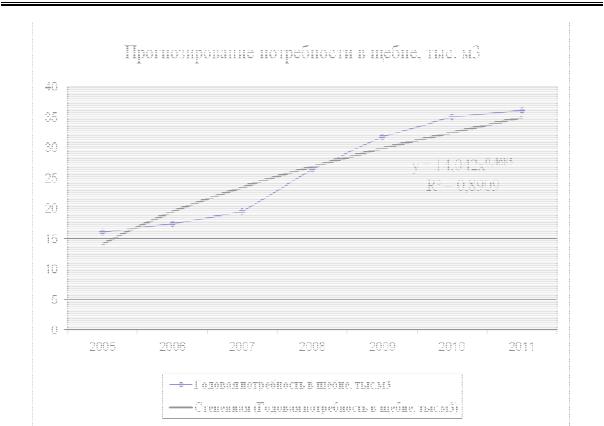

При выборе аппроксимирующей функции используется графический способ подбора по виду точек временного ряда, расположенных на плоскости. Предварительный вывод о качестве подбора линии тренда можно сделать по R2 (величина достоверной аппроксимации) – чем ближе значение показателя к единице, тем лучше выполнен подбор уравнения. Результаты подбора двух уравнений тренда представлены на рис. 3.17 и 3.18. В данной задаче будут рассчитываться параметры двух уравнений тренда: линейной и степенной зависимостей. Окончательное решение о виде аппроксимирующей функции будет принято после оценки ее качества и точности. По выбранной функции будет выполняться точечный прогноз на 2012 г.

3. Оцениваются параметры математической модели прогнозирования.

123

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

Рис. 3.16. Фрагмент диалогового окна «Параметры линии тренда»

Рис. 3.17. Линейный тренд

124

3. Динамические ряды. Индексы

Рис. 3.18. Степенной тренд

На этом этапе исследования определяются параметры различных видов аппроксимирующих функций. Оценка параметров математической модели прогнозирования осуществлялась в автоматическом режиме при построении линии тренда. Результаты определения функций представлены в табл. 3.14.

|

|

|

Таблица 3.14 |

|

Результаты аппроксимации |

|

|

|

|

|

|

Вид тренда |

Уравнение тренда |

Величина достоверности |

|

|

|

аппроксимации |

|

Линейная |

y 3,8393 t 9,7143 |

R2 |

= 0,9574 |

|

|

|

|

Степная |

y 14 ,042 t 0 , 4685 |

R2 |

= 0,8909 |

4. Выбор математической модели прогнозирования (1 – линейная зависимость, 2 – степенная).

4.1. Определение величины остаточной компоненты.

125

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

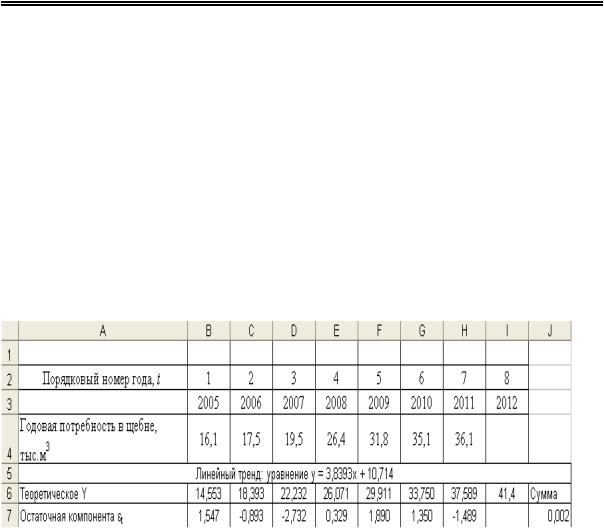

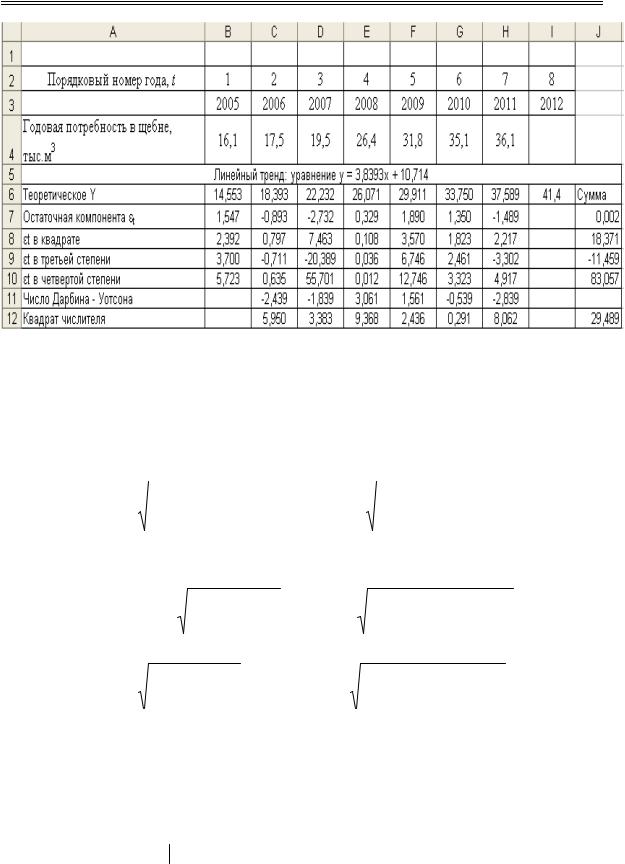

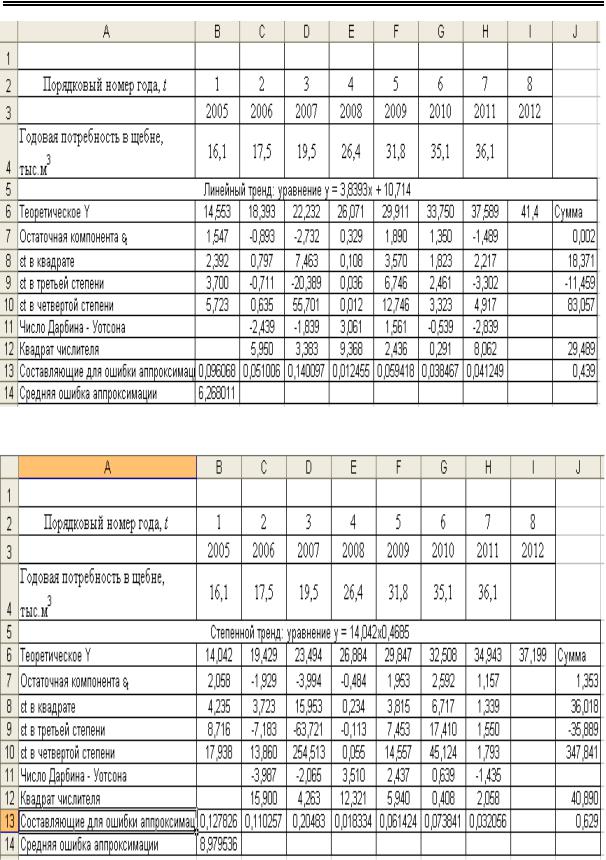

Перед оценкой качества трендовых моделей определяется величина остаточной компоненты: рассчитываются теоретические значения каждого уровня динамического ряда. Для этого в таблице с исходными данными (рис. 3.9) в ячейку «В6» вводится формула для расчета: а) набрать с клавиатуры уравнение линейного тренда, при этом вместо фактора времени t указать порядковый номер года (ячейка В2); б) скопировать полученную формулу в диапазоне ячеек С6:I6. Результаты расчетов представлены на рис. 3.19. Рассчитывается остаточная компонента динамического ряда: а) в ячейку В7 ввести формулу «В4+В6» и скопировать её на диапазон ячеек С7:I7; б) в ячейку J7 поставить знак автосуммы Σ, просуммировать ячейки В7:Н7. (рис. 3.19).

Рис. 3.19. Расчет теоретических значений уровней динамического ряда

иостаточной компоненты

4.2.Оценка качества модели.

Выбор моделей прогнозирования базируется на оценке их качества. Независимо от метода оценки параметров моделей экстраполяции (прогнозирования) их качество определяется на основе

исследования |

свойств |

остаточной |

компоненты |

t ytфакт ytтеор |

(t 1,2,...,n), т.е. |

величины расхождений |

на участке |

аппроксимации (построение модели) между фактическими уровнями и их расчетными значениями. Трендовая модель конкретного временного ряда y t считается адекватной, если остаточная компонента удовлетворяет свойствам случайной компоненты временного ряда: 1-е свойство: случайность колебаний уровней остаточной последовательности; 2-е свойство: соответствие

126

3. Динамические ряды. Индексы

распределения случайной компоненты нормальному закону распределения; 3-е свойство: равенство математического ожидания случайной компоненты нулю; 4-е свойство: независимость значений уровней случайной компоненты.

Проверка перечисленных свойств:

1-е свойство. Проверка случайности колебаний уровней остаточной последовательности с помощью критерия поворотных точек. Критерием случайности с доверительной вероятностью 95% служит выполнение неравенства:

(2n 4) |

16n |

29 |

, |

|||

K |

|

2 |

|

|

|

|

3 |

90 |

|

||||

|

|

|

|

|

||

где K – количество поворотных точек в остаточной последовательности. Квадратные скобки означают целую часть числа.

Если это неравенство не выполняется, трендовая модель считается неадекватной.

Уровень остаточной последовательности считается поворотной точкой, если он одновременно больше (меньше) двух соседних

уровней. В нашем случае К 2 , т.к. уровни ε3 и ε5 являются поворотными точками (ε2 ε3 ε4 и ε4 ε5 ε6 ).

(2 7 4) |

16 7 29 |

||||

2 |

|

2 |

|

1 . |

|

3 |

90 |

||||

|

|

|

|||

Так как 2 > 1, то модель считается адекватной.

2-е свойство. Проверка соответствия распределения случайной компоненты нормальному закону распределения может быть произведена с помощью исследования показателей асимметрии – Ac

и эксцесса – Э k :

Ac

|

1 |

|

n |

|

|

|

|

||

|

|

t3 |

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

n t 1 |

|

|

|

; |

|||

|

|

|

|

|

|

||||

|

1 |

n |

2 |

3 |

|||||

|

|

|

t |

|

|||||

|

|

||||||||

|

n t 1 |

|

|

||||||

|

|

|

1 |

|

n |

|

|

|

|

|

|

|

|

|

t4 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

Эk |

|

|

n t 1 |

|

|

|

3. |

|||

|

|

|

|

|

|

|||||

|

1 |

|

|

|

||||||

|

|

|

n |

2 |

2 |

|||||

|

|

|

|

|

|

t |

|

|||

|

|

|

||||||||

|

|

n t 1 |

|

|

||||||

Если эти коэффициенты близки к нулю или равны нулю, то ряд остатков распределен в соответствии с нормальным законом. Промежуточные расчеты представлены на рис. 3.20.

127

Конорева А.А., Харинова М.Ю. Экономико-статистические методы исследования систем при управлении предприятиями дорожной отрасли

Рис. 3.20. Расчет показателей при проверке соответствия распределения случайной компоненты нормальному закону распределения

Согласно расчетам получаем

|

|

1 |

|

( 11,459) |

|

|

|

|

|

1 |

83,057 |

||||||

|

|

|

|

|

|

|

|

7 |

|||||||||

|

|

|

|

|

|

|

|

|

|

||||||||

Ac |

|

7 |

|

|

0,38; |

Эk |

|

|

|

|

|

3 1,27. |

|||||

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

||||||||||||||

|

1 |

3 |

|

|

1 |

|

|||||||||||

|

|

|

|

|

|

|

2 |

||||||||||

|

|

|

|

|

18,371 |

|

|

|

|

|

|

|

|

18,371 |

|||

|

|

|

|

|

|

7 |

|||||||||||

|

|

|

7 |

|

|

|

|

|

|

|

|||||||

Для оценки близости этих коэффициентов к нулю вычисляются средние квадратические отклонения:

S |

|

|

6(n 2) |

|

; |

S |

|

|

24(n 2)(n 3) |

. |

|

Ac |

|

(n 1)(n |

3) |

|

|

Эк |

|

(n 1)2 (n 3)(n 5) |

|

Средние квадратические отклонения равны

S |

|

|

6(7 2) |

0,61; S |

|

|

24(7 2)(7 3) |

0,66. |

|

Ac |

(7 1)(7 3) |

Эк |

(7 1)2 (7 3)(7 5) |

||||||

|

|

|

|

|

Гипотеза о нормальном распределении случайной компоненты принимается, если одновременно выполняются следующие неравенства:

|

Ac |

|

|

1,5SAc и |

Эk |

|

6 |

|

|