б) прибыль (убыток); в) величина дополнительных выплат к заработной плате его

работников;

г) своевременный возврат кредита банку. |

|

|

|

|

|

|||||||

10. Оплата за выполненные работы осуществляется на основе ... |

||||||||||||

С |

|

|

|

|

|

|

|

|

|

|

|

|

а) платежных требований подрядчика; |

|

|

|

|

|

|||||||

б) платежных поручений заказчика; |

|

|

|

|

|

|||||||

в) платежных поручений подрядчика. |

|

|

|

|

|

|||||||

различными |

|

|

|

|

|

|

|

|||||

3. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЙ |

|

|||||||||||

Инвест ц |

|

– |

|

ресурсы, |

вкладываемые |

в |

объекты |

|||||

предпр |

мательской |

|

других видов деятельности для получения |

|||||||||

|

масштабов |

|

|

|

|

|

|

|||||

прибыли ли соц ального эффекта. |

|

|

|

|

|

|

|

|||||

Необход мость |

инвестиций |

может |

быть |

обусловлена |

||||||||

группы: |

пр |

нами, |

которые можно объединить в следующие |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

- обновлен е материально-технической базы; |

|

|

|

|

||||||||

|

|

|

А |

|

|

|

|

|||||

- увеличение о ъемов и |

|

ПХД; |

|

|

|

|

|

|||||

- освоение новых видов деятельности; |

|

|

|

|

|

|||||||

- повышение качества продукции. |

|

|

|

|

|

|

||||||

В соответствии с о ъектом инвестиций различают: |

|

|

|

|||||||||

- |

реальные |

|

(капиталообразующие) |

|

инвестиции |

– |

||||||

долговременные вложения средств в производство, связанное с |

||||||||||||

приобретением реальных активов (капитальные вложения); |

|

|||||||||||

- портфельные (номинальные) инвестиции – вложения в ценные |

||||||||||||

бумаги, |

в долю |

|

(пай) |

других |

предприятий, выдача за счет |

|||||||

|

|

|

|

|

|

|

И |

|||||

собственных средств кредита. Основная задача инвестора – |

||||||||||||

формирование и управлениеДоптимальным инвестиционным |

||||||||||||

портфелем посредством покупки и продажи ценных бумаг. Как |

||||||||||||

правило, это чаще всего краткосрочные финансовые операции; |

|

|||||||||||

- |

интеллектуальные инвестиции – вложение |

|

средств |

в |

||||||||

подготовку, переподготовку, повышение квалификации кадров, рекламу, в исследования и разработки (инновации), социальные мероприятия.

По источникам финансирования инвестиции бывают:

- собственные – амортизационные отчисления, прибыль, средства от реализации активов, средства акционеров;

24

- заемные – банковские и бюджетные кредиты, облигационные займы;

- лизинговые – инвестиции в форме финансового, оперативного и возвратного лизинга;

- |

инвестиционные ассигнования из бюджетов различных |

С |

|

уровней и внебюджетных фондов; |

|

- |

зарубежные инвестиции – капитал и кредиты иностранных |

физическ х юр д ческих лиц; |

|

- международные инвестиции – кредиты Всемирного банка, Европейского банка реконструкции и развития, международных

фондов. |

|

|

|

|

|

|

|

В зав с мости от уровня риска различают: |

|

||||||

- |

нвест ц |

, по которым уровень риска не определяется, |

|||||

|

, |

|

|

инвестиции, направленные на замену |

|||

выбывающ х про зводственных мощностей; |

|

||||||

- |

нвест ц |

|

со средним уровнем риска, направленные на |

||||

например |

|

|

|

||||

расширен е про зводства; |

|

|

|

||||

- |

нвест ц |

с уровнем риска, выше среднего, направленные на |

|||||

производство новой продукции; |

|

|

|

||||

- инвестиции с наивысшим уровнем риска, вкладываемые в |

|||||||

|

|

обязательные |

|

|

|

||

научно-исследовательские разра отки. |

|

|

|

||||

Нормальное |

|

функционирование |

|

любого |

предприятия |

||

предполагает сочетание трех основных видов его деятельности: |

|||||||

производственной, инвестиционной, финансовой. |

|

||||||

|

|

|

|

А |

|

||

Основное назначение инвестиционной деятельности – |

|||||||

организация простого и расширенного воспроизводства средств и |

|||||||

предметов труда, а также других активов предприятия. |

|

||||||

Инвестиционная деятельность предприятия – процесс вложения |

|||||||

средств (капитала) в развитие Дили поддержание на определенном |

|||||||

уровне экономического потенциала предприятия. |

|

||||||

В |

|

процессе |

производства |

происходит |

кругооборот |

||

производственных |

фондов. Оборотные |

средства |

полностью, а |

||||

|

|

|

|

|

|

И |

|

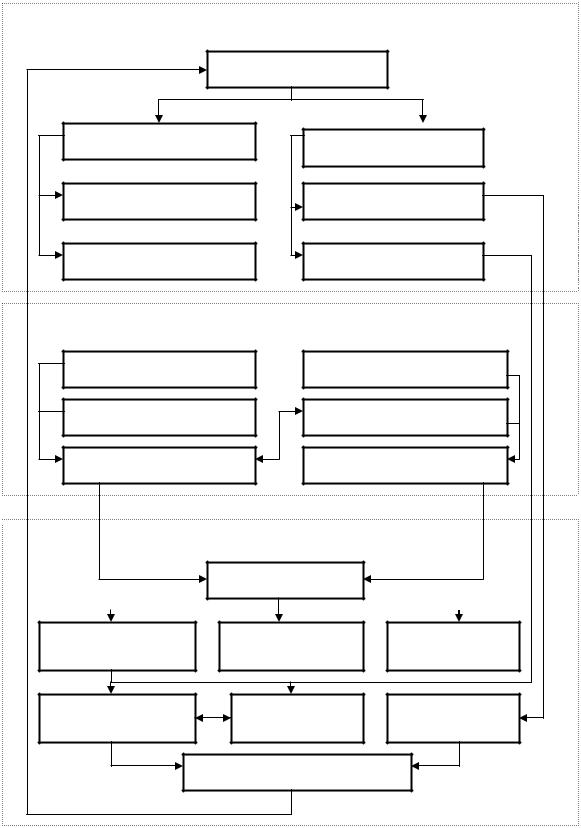

основные фонды не полностью, в виде амортизации, переходят в новое качество, в готовую строительную продукцию (рис. 1). В реализации фондов в процессе производства участвуют дорожностроительные организации (генподрядные и субподрядные) и их предприятия и подразделения, выполняющие комплекс работ.

25

|

|

Накопленная наличность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

Оборотный |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

Нематериальный |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Про зводство |

|

|

|

|

Выручка от реализации по |

|

|

|

|

||||||||||||

|

|

( спользован е |

|

|

|

|

|

|

|

элементам |

|

|

|

|

|

|

|

||||||

|

|

кап тала) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоги и отчисления |

|

|

|

|

|

|||||||||||

С |

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

Компенсация издержек |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

Амортизация |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

Чистая прибыль |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Л кв дац я, сокращен е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Чистый доход |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Реализация |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

производственных фондов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

Рис. 1. Структура инвестиционного цикла |

|

|

|

|

|

|

|

||||||||||||||

|

|

бА |

|

|

|

|

|

|

|

||||||||||||||

|

|

3.1. Прогноз движения денежных средств |

|

||||||||||||||||||||

|

|

(бюджет доходов и расходов) |

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

Д |

|

|||||||||||||||

Цель работы: оценить эффективностьИзапланированной производственной программы, используя методику составления прогноза движения денежных средств (плана денежных потоков).

Указания к выполнению работы. В прогнозном расчете налога на прибыль не все элементы затрат предприятия отражаются в порядке осуществления платежей. Многие элементы затрат, показанные в прогнозе, никак не отражаются на осуществлении платежей предприятия. Так, строительные материалы, используемые в процессе производства дорожных работ, могли быть приобретены и оплачены за много месяцев до того, как эти затраты отразятся в расчете прибылей и убытков. Может быть и обратная ситуация, когда материалы использованы в процессе производства, учтены в прогнозе прибылей и убытков, но не оплачены. Такие элементы затрат, как

26

аренда, проценты за кредит и т.п., происходят постепенно, в течение года, а в расчете прибылей и убытков показаны одной суммой. В действительности такие платежи производятся поквартально, в полугодовой период или ежегодно. Поэтому данные для тех периодов, в которые они действительно производятся, могут быть

Сзначительно выше.

По этим и другим причинам получение предприятием прибыли необязательно означает, что денежные средства увеличились, а увеличен е денежных средств не означает, что предприятие получает

прибыльюприбыль. ледовательно, необходимо планировать и контролировать оба параметра.

Часто могут ыть существенные различия между наличностью и

. План ровать поступление наличности можно путем составлен я прогноза движения денежных средств (плана денежных потоков). В основе составления этого плана лежит метод анализа денежных потоков cash-flow (поток наличности или денежный поток)

[7, 12, 14].

производитсябАпо трем основным направлениям: операционной, инвестиционной и финансовой деятельности предприятия (рис. 2).

План рован е движения потока денежных средств

Денежный поток Ф(t) по каждому виду деятельности определяется как разница между их притоком Qt и оттоком Ht:

•для операционной деятельностиДпо притокам: денежные средства, полученные от заказчика (выручка за выполненные работы), прочие внереализационные доходы; по оттокамИ: производственные издержки и налоги;

•для инвестиционной деятельности по притокам: продажа активов, поступления за счет уменьшения оборотных средств; по оттокам: капитальные вложения, затраты на пуско-наладочные работы, ликвидационные затраты, затраты на увеличение оборотного капитала;

•для финансовой деятельности по притокам: собственный акционерный капитал, беспроцентные ссуды, авансы заказчика, кредиты банка; по оттокам: возврат денежных средств и процентов за кредит, выплаты дивидендов.

27

И Н В Е С Т И Ц И О Н Н А Я Д Е Я Т Е Л Ь Н О С Т Ь |

||

|

Инвестиции |

|

Капитальные вложения |

Финансовые вложения |

|

|

||

В основной капитал |

|

В облигации |

С |

|

|

В оборотный |

|

В акции |

П Р О И З В О Д С Т В Е Н Н А Я Д Е Я Т Е Л Ь Н О С Т Ь |

||

капитал |

|

|

Прямые затраты |

|

Цена |

Накладные расходы |

Объем строительства |

|

Себестоимость ра от |

Стоимость строительства |

|

бА |

||

Ф И Н А Н С О В Я Е Я Т Е Л Ь Н О С Т Ь |

||

|

Прибыль |

|

Нераспределенная |

Д |

|

Дивиденды |

Проценты за |

|

прибыль |

|

кредит |

Собственный |

Резервный |

Долгосрочная |

капитал |

капитал |

задолженность |

|

|

И |

Инвестиционный капитал |

||

Рис. 2. Взаимосвязь инвестиционной, производственной и финансовой |

||

деятельности предприятия |

||

28

Все поступления и платежи должны отражаться в плане денежных потоков в периоды времени, соответствующие времени осуществления этих платежей. При этом следует учитывать задержку оплаты за выполненные работы, выплаты процентов за взятые

кредиты, а также формирование производственных запасов.

Срассчитываются в соответствии с установленными нормами и относятся в процессе расчета прибыли к затратам, компенсируемым заказч ком. Реально же начисленная сумма амортизационных й н куда не направляется, а остается на счете предприятия.

При расчете потока денежных средств следует обратить

внимание на такой параметр, как амортизация. Амортизационные отчислен я относятся к разряду калькуляционных издержек, которые

Таким образом, аморт зационные отчисления являются внутренним источн ком ф нанс рования. Поэтому при расчете денежного потока от операц онной деятельности сумма начисленной амортизации

берется со знаком «+». Кроме того, амортизация является фактором, |

||||

отчислен |

|

|

|

|

бА |

Чем |

больше |

||

стимул рующ м |

нвестиционную |

деятельность. |

||

остаточная сто мость активов |

предприятия, |

тем |

меньше |

|

налогооблагаемая при ыль и соответственно больше чистый денежный поток от операционной деятельности.

Данные об из ытке или дефиците (недостатке) показывают, в каком периоде можно ожидать поступлений денежных средств, а в каком – нельзя. Отрицательная цифра не только означает, что предприятию потребуются дополнительные финансовые ресурсы, но и показывает необходимую для этого сумму, которая может быть получена за счет использования различных финансовых источников,

например, кредита. В |

этом случае |

необходимо |

скорректировать |

||

|

|

|

|

И |

|

расчет и учесть дополнительные потоки денежных средств по |

|||||

финансовой деятельности. |

Д |

||||

Кредит – это предоставление банком или кредитной |

|||||

организацией |

денег |

заемщику в |

размере и |

на условиях, |

|

предусмотренных |

кредитным |

договором. Кредит |

выделяется на |

||

следующих принципах:

- возвратность (необходимость своевременного возврата полученных от кредитора финансовых ресурсов, т.е. предоставляется во временное пользование);

29

- срочность (необходимость возврата не в любое время, а в точно определенный срок, т.е. предоставление на изначально фиксированный срок);

- платность кредита, ссудный процент (предоставляется на платной основе). Ссудный процент – плата, взимаемая кредитором с

С- целевой характер кредита (распространяется на большинство видов кред тных операций, выражая необходимость целевого использован я средств, полученных от кредитора. Находит

заемщика за пользование кредитом (ссудой);

- обеспеченность (необходимость защиты имущественных интересов кред тора при возможном нарушении заемщиком

принятых на себя обязательств (ссуды под залог));

практическое выражен е в соответствующем разделе кредитного договора, устанавл вающем конкретную цель выдаваемой ссуды).

3)долгосрочныетребован(свыше одного года).

По срокам предоставления кредиты бывают:

1) |

онкольные |

до востре ования (краткосрочные, погашаются по |

ли |

||

первому |

ю с предупреждением за 2–7 дней, выдаются под |

|

обеспечен |

(ценные умаги)); |

|

2) |

краткосрочные (до одного года); |

|

В зависимости от цели кредитования банковские кредиты подразделяются на кредиты, выдаваемые на финансирование

оборотных средств (как правило, краткосрочные кредиты), и на |

|||

кредиты, предоставляемые на финансирование капиталовложений |

|||

А |

|||

(преимущественно долгосрочные кредиты). Плата за кредит |

|||

взимается по ставкам, сложившимся на денежном рынке по |

|||

краткосрочным кредитам и на рынке капиталов – по долгосрочным |

|||

кредитам. |

|

|

|

Погашение кредита можетДосуществляться равными долями, |

|||

проценты выплачиваются вперед, разовым платежом и т.п. |

|||

Равная сумма выплат по периодам за кредит может быть |

|||

определена по следующей формуле: |

,И(6) |

||

Р |

К r |

||

1 (1 r) n |

|||

|

|

||

где Р – равная сумма выплат по периодам, руб.; К – размер кредита, руб.; r – процентная ставка за один период; n – число периодов (месяцев, кварталов, лет).

Общая сумма платежа за кредит в этом случае определяется суммированием всех произведенных выплат:

30

|

|

S P n. |

|

|

(7) |

||

При получении кредита на условиях, когда проценты |

|||||||

выплачиваются вперед, сумма кредита, получаемая заемщиком, |

|||||||

определяется по формуле |

|

|

|

|

|

|

|

С |

|

K |

П K I, |

(8) |

|||

|

|

|

|

|

|

К – размер |

|

где КП – сумма кредита получаемая заемщиком, руб.; |

|||||||

кредита, руб.; I – плата за кредит, руб. |

|

|

|

||||

|

I |

|

K r |

|

, |

(9) |

|

|

|

|

n |

|

|||

|

100% |

|

|

|

|||

|

|

|

|

|

|||

составит |

12 |

|

|

|

|||

где К – размер кред та, руб.; r – годовой процент; n –количество |

|||||||

месяцев. |

|

|

|

|

|

|

|

Тогда общая сумма платежа за кредит в случае, когда проценты |

|||||||

бА |

|

||||||

выплач ваются вперед, |

S K I. |

|

|

(10) |

|||

Плата за кред т, которую должен выплатить заемщик кредитору |

|||||||

в случае разового погашения кредита, рассчитывается по формуле |

|||||||

|

L K r n, |

|

|

(11) |

|||

где L – общая сумма процентов за кредит, руб.; К – размер кредита, руб.; r – годовой процент; n – количество лет.

|

Тогда общая сумма платежа за кредит в случае разового |

||||||||

погашения кредита составит |

|

Д |

(12) |

|

|||||

|

|

|

|

|

|||||

|

|

|

S K L. |

|

|

|

|

||

|

Расчет чистого денежного потока осуществляется путем |

||||||||

сопоставления прогнозируемых денежных поступлений и выплат по |

|||||||||

форме, приведенной в табл. 3.1. |

|

|

|

Таблица 3.1 |

|||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

И |

||||

|

|

Прогноз движения денежных средств |

|

|

|

||||

Номер |

|

|

|

Значение показателя по |

|

||||

строки |

Наименование показателя |

|

кварталам, тыс. руб. |

||||||

|

|

|

I |

II |

III |

IV |

|||

|

|

|

|

|

|||||

1 |

|

2 |

|

|

3 |

4 |

5 |

6 |

|

1Операционная деятельность

2Продажа (сдача работ) и другие поступления

3Производственные затраты

4Строительные материалы без НДС

5Заработная плата

6Эксплуатационные затраты

7Прочие издержки и налоги

31

Окончание табл. 3.1

|

1 |

2 |

|

|

3 |

4 |

|

5 |

|

6 |

|

|

8 |

Амортизация |

|

|

|

|

|

|

|

|

|

|

9 |

Проценты по кредитам |

|

|

|

|

|

|

|

|

|

|

10 |

Инвестиционная деятельность |

|

|

|

|

|

|

|

|

|

|

11 |

Поступления от продажи активов |

|

|

|

|

|

|

|

|

|

|

12 |

Затраты на приобретение активов |

|

|

|

|

|

|

|

|

|

|

13 |

Финансовая деятельность |

|

|

|

|

|

|

|

|

|

|

14 |

Краткосрочные кредиты |

|

|

|

|

|

|

|

|

|

|

15 |

Погашен е задолженности по кредитам |

|

|

|

|

|

|

|

|

|

|

16 |

Изл шек средств |

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

17 |

Недостаток средств |

|

|

|

|

|

|

|

|

|

С |

|

|

|

|

|

|

|

|

|||

|

18 Накопленные сальдо на конец каждого |

|

|

|

|

|

|

|

|

||

|

|

квартала |

|

|

|

|

|

|

|

|

|

|

|

бА |

|

|

|

|

|

|

|||

|

|

Порядок расчета та л.3.1: |

|

|

|

|

|

|

|

|

|

|

|

Строка 1 = (2) – (3) + (8). |

|

|

|

|

|

|

|

|

|

|

|

Строка 2 – та л.1.3, графа «Сдача работ по завершенным |

|||||||||

|

конструкт вным элементам». |

|

|

|

|

|

|

|

|

|

|

|

|

Строка 3 = (4) + (5) + (6) + (7) + (9). |

|

|

|

|

|

|

|

||

|

|

Строка 4 – та л.1.6, стоимость заготавливаемых материалов. |

|

|

|||||||

|

|

Строка 5 – та л.1.5, учитывается оплата труда по основному и |

|||||||||

|

подсобному производству. |

|

|

|

|

|

|

|

|

|

|

|

|

Строка 6 – затраты, связанные с эксплуатацией машин (см. |

|||||||||

|

табл. 1.7 и сметы). |

Д |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

Строка 7 – заполняется на основе смет (накладные расходы, |

|||||||||

|

лимитированные затраты, а также рассчитанные налоговые платежи). |

||||||||||

|

|

Строка 8 – годовая сумма амортизационных отчислений на |

|||||||||

|

полное восстановление техники (см. табл. |

1.8) |

равными |

долями |

|||||||

|

|

|

|

И |

|||||||

распределяется по кварталам.

Строка 9 – определяется исходя из принятой схемы кредитования.

Строка 10 – в курсовой работе не учитывается.

Строка 13 = (14) – (15). Заполняется в соответствии с принятой схемой кредитования.

Строка 16 – определяется как сумма строк 1 и 13.

Строка 17 = строке 16, если сумма строк 1 и 13 отрицательна, если эта сумма положительная, в строке должно стоять нулевое значение.

Строка 18 – сальдо потока реальных денег: данные строки 18 на предыдущем шаге плюс результат строки 16 на данном шаге.

32

3.2.Оценка целесообразности приобретения новых машин

иоборудования

Цель работы: познакомиться с понятиями инвестиций и инвестиционной деятельности строительного предприятия; научиться рассчитывать основные показатели оценки эффективности приобретения новой техники.

Указан я к выполнению лабораторной работы: Основные средства, которые стоят на балансе предприятия, предназначаются для выполнен я как х-либо работ на производстве или для оказания

услуг |

должны пр носить экономическую выгоду. |

Основные |

|||

С |

|

|

|

||

средства можно эксплуатировать более 12 месяцев, но для целей |

|||||

налогового |

бухгалтерского учета по каждой группе ОС определен |

||||

срок |

полезного спользования. |

В действительности |

дорожно- |

||

|

|

маш |

и транспортные средства эксплуатируются |

||

намного дольше, зачастую до состояния полного износа, и в |

|||||

строительные |

|

|

|||

определенный момент |

х содержание и эксплуатация становятся для |

||||

предпр ят я невыгодными. В этом случае перед предприятием встает |

|||||

вопрос о замене изношенной и устаревшей морально техники и |

|||||

приобретении новой. |

|

|

|

||

|

Решение этой задачи предусматривает сравнение суммарной |

||||

величины дисконтируемой при ыли от эксплуатации технического |

|||||

средства за предполагаемый срок службы ПЭ на предприятии с его |

|||||

рыночной или прейскурантной ценой ЦП [14]. |

|

||||

|

Если |

бА |

|

||

|

ПЭ > ЦП, |

техническое |

средство следует купить, если |

||

ПЭ < ЦП, то от покупки его следует воздержаться; при ПЭ = ЦП – |

||||||||

можно купить, если нет другого, более выгодного варианта |

||||||||

приобретения технического средства. |

|

|

||||||

Расчет суммарной дисконтируемойДприбыли от эксплуатации |

||||||||

технического средства осуществляется по следующей формуле: |

|

|||||||

T |

Д |

t |

P |

Л |

|

|

||

ПЭ |

|

|

t |

|

|

T , |

(13) |

|

(1 r) |

t |

(1 r) |

||||||

t 0 |

|

|

|

|

||||

где Дt – доходы от эксплуатации техническогоИсредства в год t; Pt – затраты на эксплуатацию технического средства в год t; Л – ликвидационная стоимость технического средства по истечении срока его службы на предприятии Т; r - норма дисконта.

Задания для выполнения лабораторной работы по вариантам представлены в прил. 2.

33