1.3. Методы формирования долгосрочной финансовой политики предприятия

Концепция временной ценности денег. Изменение ценности денег во времени объясняется тем, что денежная единица сегодня стоит дороже, чем через определенный промежуток времени. Это удорожание денежной единицы происходит по нескольким причинам:

на деньги, полученные сегодня, можно получить доход в будущем;

покупательная способность денег с течением времени снижается из-за инфляции;

вложение денег во что-либо означает отказ от текущего потребления;

• есть риск невозврата денег, если ожидается получить их «завтра».

Поскольку деньги меняют свою ценность во времени, сравнивать затраты и выгоды напрямую нельзя. Необходимо привести все расчеты к единой временной точке сопоставления. Для этого существуют специальные приемы.

Математические основы формирования финансовой политики

Управление финансами организации сопряжено с проведением большого количества расчетов, связанных с различиями в величине денежных средств в разные периоды времени. В этой связи большое значение приобретает оценка стоимости денег во времени, отражающая основную концепцию финансового менеджмента. Большую роль в стоимостной оценке денег играют методы расчета процентных ставок, среди которых различают простые и сложные проценты, процентные и учетные ставки.

Одно из важнейших базовых понятий теории количественного финансового менеджмента — понятие «процент».

Процент — это доход (от англ. interest), в данном случае это абсолютная величина, выраженная в денежных единицах, а не в долях единицы. Если в инвестиционный проект в начале периода была вложена сумма P, а по завершении этой операции получена сумма S, то процент (R) определится следующим образом: R = S – P.

Процент является одной из форм более общего понятия «экономический эффект», определяемого как разность между результатом и затратами.

Декурсивный способ начисления процентов (в конце срока).

Введём следующие обозначения:

P – величина первоначальной денежной суммы;

S – наращенная сумма;

i – относительная величина годовой ставки процентов;

ic – относительная величина сложной годовой ставки процентов;

kн – коэффициент наращения;

n - продолжительность периода начисления в годах;

q – продолжительность периода начисления в днях;

К – продолжительность года в днях.

Дата выдачи и дата погашения ссуды всегда считаются за один день.

При этом возможны два варианта:

- вариант 1: используется точное число дней ссуды и точное число дней в году (365 или 366);

- вариант 2: берётся приблизительное число дней ссуды (продолжительность полного месяца принимается равной 30 дням, а продолжительность года 360 дней). Этот метод используется, когда не требуется большая точность, например, при частичном погашении займа.

Компаундинг.

Простая процентная ставка — это ставка, при которой сумма процента начисляется на первоначально вложенную сумму средств; это означает, что сумма процента, начисленного в предыдущие периоды, не принимается в расчет в процессе последующего наращения.

Для простых процентов используются формулы:

![]() или

или

![]() где

где![]() ;

;![]()

Пример 1. Кредит в размере 10 тыс. руб. выдан 5 августа до 14 ноября под 20% годовых, год високосный. Определить размер наращенной суммы для различных вариантов (обыкновенного и точного) расчета процентов.

Решение. По условию задачи Р = 10 тыс. руб, i = 20% = 0,2.

Наращенную

сумму определим по формуле

![]()

1. В случае точных процентов берем: август 31-5 = 26 дней, сентябрь - 30 дней; октябрь – 31 день, ноябрь -14 дней. Итого : q = 101 день. S = 10 (1 + 101/366 ∙ 0,20) = 10(1 + 0,0552) = 10,552 тыс.руб.

2. Для обыкновенных процентов с приближенным числом дней ссуды: август 31-5 = 26 дней, сентябрь - 30 дней; октябрь – 30 дней, ноябрь -14 дней. Итого : q = 100 дней.

S=10 (1+100/360 ∙ 0,20) = 10 ∙ 1,0556 = 10,556 тыс.руб.

Ответ: наращенная сумма составит: в случае расчёта точных процентов – 10,552 тыс.руб., для обыкновенных процентов с приближённым числом дней – 10,556 тыс. руб.

Пример 2. Кредит в размере 20 тыс.руб. выдается на 2,5 года. Ставка процентов за первый год - 30%, а за каждое последующее полугодие она уменьшается на 1%. Определить множитель наращения и наращенную сумму.

Решение. По условию задачи: Р=20 тыс.руб., n =2,5 года, i1= 0,3; i2=0,29; i3=0,28;

i4 =0,27.

1.

Используем формулу для определения

множителя наращения при различных

процентных ставках на разных интервалах

![]()

кн = 1 + 0,3 + 0,5 (0,29 + 0,28 + 0,27) = 1,72.

2. Используем формулу для определения наращенной суммы при заданном множителе наращения: S = P x kн .

S = 20 x 1,72 = 34,4 тыс.руб.

Ответ: множитель наращения равен 1,72, а наращенная сумма – 34,4 тыс.руб.

Пример 3. Определить период начисления, за который первоначальный капитал в размере 25000 руб. вырастет до 40000 руб., если используется простая ставка 28 процентов годовых.

Решение. По условию задачи S=40000 руб., P=25000 руб., i=28%=0,28.

По

формуле для определения периода

начисления

![]() получаем :

получаем :

![]() года.

года.

Ответ: период начисления составит 2,14 года, т.е. 2года и 2 месяца.

Пример 4. Определить простую ставку процентов, при которой первоначальный капитал в размере 24000 руб. достигнет 30000 руб. через год.

Решение: По условию задачи P = 24000 руб., S=30000 руб., n = 1год.

По

формуле

для определения простой ставки процентов

![]() определяем:

определяем:

![]()

Ответ: простая ставка составит 25% годовых.

Сложная процентная ставка — это такая ставка, при которой процент начисляется на постоянно нарастающую базу с учетом процентов, начисленных в предыдущие периоды («проценты на проценты»):

Для

сложных процентов

![]()

Множитель наращения kн.с. соответственно будет равен kн.с. = (1 + ic)n.

Если срок ссуды n в годах не является целым числом, множитель наращения определяют по выражению: kн.с. = (1 + ic)nа (1+ nb ic),

где n = nа + nь;

nа – целое число лет;

nь – оставшаяся дробная часть года.

Пример 5. Первоначальная сумма долга равна 50 тыс.руб. Определить наращенную сумму через 2,5 года по ставке 25% годовых.

Решение

По формуле S = P ( 1 + ic)na (1 + ic nb) получаем

S = 50(1 + 0,25)2 (1 + 0,125) = 50∙1,5625∙1,125 = 87,891тыс.руб.

Начисление сложных процентов может осуществляться несколько раз в году.

Если проценты начисляются т раз в году, то для разового начисления процентов используется так называемая периодическая ставка (иногда ее называют релятивной). Период, за который начисляются проценты, называют конверсионным. В этом случае оговаривается номинальная ставка процентов j – годовая ставка, по которой определяется величина ставки процентов, применяемая на каждом интервале начисления. При m равных интервалах начисления и номинальной процентной ставке j эта величина считается равной j/m .

Если

срок ссуды составляет n

лет, то получаем выражение для определения

наращенной суммы:

![]()

где mn – общее число интервалов начисления за весь срок ссуды.

Пример 6. Первоначальная вложенная сумма равна 200 тыс.руб. Определить наращенную сумму через три года при использовании сложной ставки процентов в размере 28% годовых. Решить этот пример также для случаев, когда проценты начисляются по полугодиям, поквартально.

Решение

По формуле S = P (1 + ic )n для сложных процентов:

S = 200 (1 + 0,28)3 = 200 x 2,0972 = 419,430 тыс.руб.

По

формуле

![]() для начисления по полугодиям:

для начисления по полугодиям:

![]() тыс.руб.

тыс.руб.

Из той же формулы для поквартального начисления:

S

= 200 (1+

![]() =200(1

+ 0.07)12

= 200 х 2,2522 = 450,44 тыс.руб.

=200(1

+ 0.07)12

= 200 х 2,2522 = 450,44 тыс.руб.

Дисконтирование.

Приведение денежные суммы к сегодняшней (текущей) ценности — называется дисконтированием. Ставка дисконтирования — минимальное приращение (процент) от инвестиций, ниже которого осуществлять их невыгодно. Экономический смысл дисконтирования заключается во временном упорядочивании денежных потоков различных временных периодов. Ставка дисконтирования показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал.

Ставка дисконтирования, как правило, равна или альтернативной стоимости капитала, или барьерному коэффициенту, или средневзвешенной стоимости капитала.

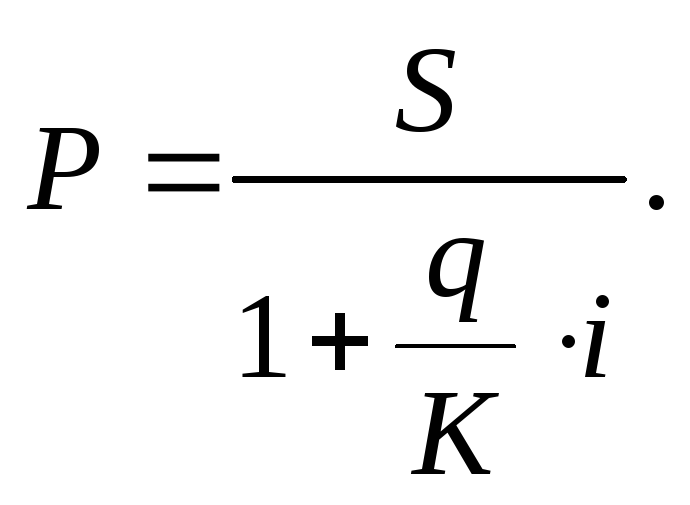

Для

простых процентов

используются формулы:

![]() и

и

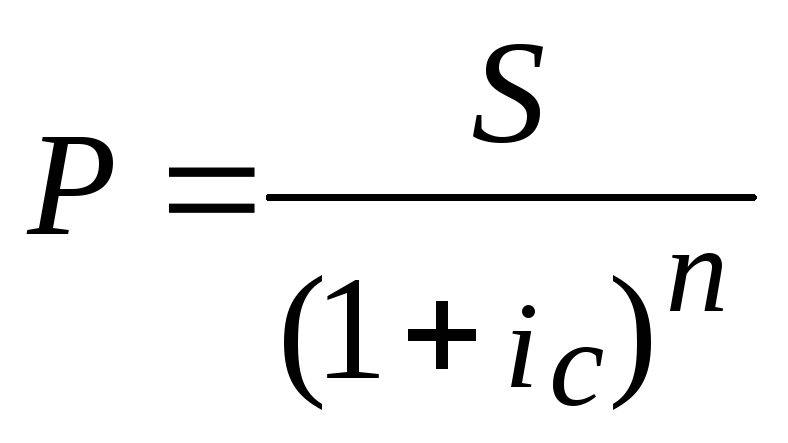

Для

сложных процентов

![]()

Пример 7. Определить современную (текущую, настоящую, приведенную) величину суммы 100 тыс. руб., выплачиваемую через три года, при использовании ставки сложных процентов 24% годовых.

Решение

Воспользуемся

формулой

;

;![]() 52,449

тыс.руб..

52,449

тыс.руб..