Долгосрочная финансовая политика

Тема 3. ФОРМИРОВАНИЕ ДИВИДЕНДНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

3.1. Дивидендная политика и ее значение в управлении финансами предприятия

3.2. Факторы, определяющие дивидендную политику

3.3. Формы и процедуры выплаты дивидендов

3.4. Дивидендная политика и цена акций предприятия

Литература:

1. Финансовый менеджмент: учебник / кол. авторов; под ред. проф. Е.И.Шохина. – М.: КНОРУС, 2008. – С. 175-202. Глава 11. Дивидендная политика предприятия.

2. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С.Стояновой. –5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2004. – С.132-137. § 2.8. Дивиденды и проценты по ценным бумагам. Доходность операций с ценными бумагами

3. Когденко В.Г. Краткосрочная и долгосрочная финансовая политика: учеб.пособие –М.: ЮНИТИ-ДАНА, 2010. 6.3. Разработка дивидендной политики. – 287-299 с.

3.1. Дивидендная политика и ее значение в управлении финансами предприятия

Понятие дивиденда определяется Гражданским и Налоговым кодексами РФ, причем в налогообложении его значение гораздо шире. С юридической точки зрения дивидендом признается полученный акционером от акционерного общества при распределении прибыли доход по принадлежащему акционеру акциям пропорционально долям акционеров в уставном капитале этого общества (т.е. дивиденды выплачивают только акционерные общества). С точки зрения налогообложения (ст.43 Налогового Кодекса) дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), но принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (т.е. дивиденд – доход на вложенный участниками капитал при любой форме долевого финансирования).

Вложения денежного капитала в различного вида ценные бумаги – важнейший элемент развивающейся рыночной экономики. Цель финансовых вложений – получение дохода и/или сохранение капитала от обесценения в условиях инфляции.

Величина получаемого дохода определяется исходя из величины вкладываемого капитала, срока, на который он предоставляется в долг или инвестируется, размера и вида процентной ставки (ставки доходности).

Существует два способа определения и начисления процентов.

Декурсивный способ начисления процентов. Проценты начисляются в конце каждого интервала начисления. Отношение суммы начисленного за определённый интервал дохода к сумме, имеющейся на начало данного интервала, называется ссудный процент или декурсивная процентная ставка.

Антисипативный способ (предварительный) начисления процентов. Проценты начисляются в начале каждого интервала начисления. Сумма процентных денег определяется исходя из наращенной суммы. Процентной ставкой будет выраженное в процентах отношение суммы дохода, выплачиваемого за определённый интервал, к величине наращенной суммы, полученной по прошествии этого интервала. Определяемая таким способом процентная ставка называется учётной ставкой или антисипативным процентом.

При обоих способах начисления процентов процентные ставки могут быть простыми (если они применяются к одной и той же первоначальной денежной сумме в течение всего периода начисления), либо сложными (если по прошествии каждого интервала начисления они применяются к сумме долга и начисленных за предыдущие интервалы процентов).

В зависимости от формы предоставления капитала и способа выплаты дохода ценные бумаги делятся на долговые и долевые.

Долговые ценные бумаги обычно имеют фиксированную процентную ставку и являются обязательством выплатить полную сумму долга с процентами на определенную дату в будущем; по дисконтным облигациям доход представляет собой скидку с номинала.

Долевые ценные бумаги (акции) представляют собой непосредственную долю держателя в реальной собственности и обеспечивают получение дивиденда в неограниченное время.

При покупке акций источником дохода могут быть дивиденды и разница между ценой приобретения и ценой продажи.

Фиксированные дивиденды (определенный процент от номинальной стоимости акции) выплачиваются по привилегированным акциям.

Введем обозначения:

Ра – цена приобретения акции;

Q – цена продажи акции;

N – номинальная цена акции;

F – величина дивидендов;

1F – доход от дивидендов;

1а – общий доход от покупки акции;

п – срок в годах от момента покупки до момента продажи.

Тогда Ia = IF+Q – Pa.

Если дивиденды вновь не реинвестируются, доход от них будет равен

IF=n ∙ F ∙ N.

Величина дивидендов по обыкновенным акциям устанавливается Общим собранием акционеров в зависимости от финансовых результатов года (дивиденды могут и не выплачиваться, если прибыли нет или она целиком направляется на развитие), поэтому расчет дохода от таких акций может быть только ориентировочным.

Часто при расчётах, проводимых по различным финансовым операциям, возникает необходимость в определении эквивалентных процентных ставок. Эквивалентные процентные ставки – это такие процентные ставки разного вида, применение которых при одинаковых начальных условиях даёт одинаковые финансовые результаты.

Номинальной называется годовая ставка процентов, по которой определяется величина ставки при начислении процентов несколько раз в году.

Если дивиденды реинвестируются, то доход по ним должен быть одинаковым при различных способах начисления процентов. Полученная годовая ставка сложных процентов, эквивалентная номинальной процентной ставке, называется эффективной ставкой сложных процентов.

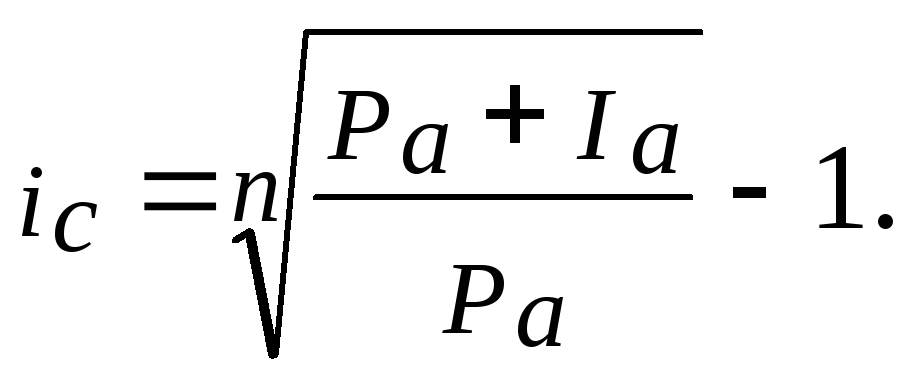

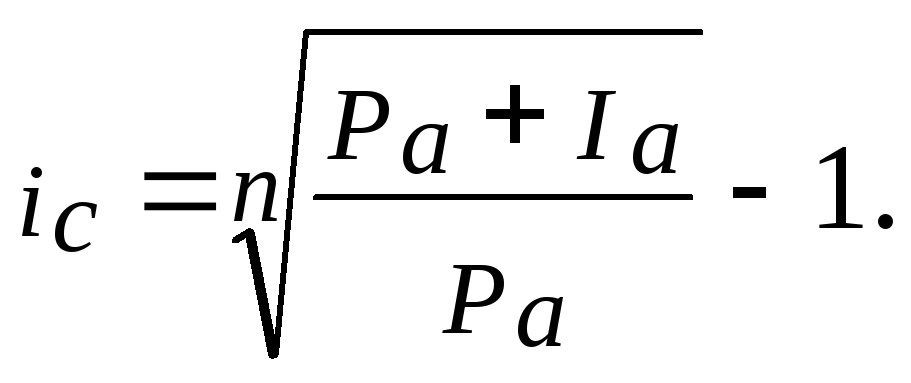

В

данном случае стоимость приобретения

акции и общий доход от её покупки должны

быть равны наращенной сумме цены

приобретения акции по эффективной

ставке сложных процентов Ра

+ Ia

=Pa(1+ic)n.

Отсюда получаем

Пример. При выпуске акций номиналом в 5 000 руб. объявленная величина дивидендов равна 15% годовых, а их стоимость, по оценкам, будет ежегодно возрастать на 4% по отношению к номиналу. Определить ожидаемый доход от покупки по номиналу и последующей продажи через пять лет 100 таких акций и рассчитать доходность покупки акций в виде эффективной ставки сложных процентов.

Решение

1. Величина годовых дивидендов от 100 акций равняется

IF = 100 • 0,15 • 5 000 = 75 000 руб.

2. Стоимость 100 акций через пять лет:

Q100 = 100 (5 000 + 5 • 0,04 • 5 000) = 600 000 руб.

3. Общий доход, рассчитанный по формуле Ia = IF+Q – Pa составит

1а = 75 000 + 600 000 – 500 000 = 175 000 (руб.).

4.

Доходность покупки акций в виде

эффективной ставки сложных процентов

определим по формуле

![]()

Таким образом стоимость приобретенных акций и доход по ним

Ра + Ia = 500 000 + 175 000 = 675 000 (руб.)

равны наращенной сумме их приобретения по эффективной ставке сложных процентов ic = 0,0619.

Pa(1+ic)n = 5000∙ 100 (1 + 0,0619)5 = 500 000 ∙ 1,35 = 675 000 руб.

Таким образом, распределение прибыли в акционерном обществе представляет собой наиболее сложный вариант, хотя в более широкой трактовке под термином «дивидендная политика» можно понимать механизм формирования доли прибыли, выплачиваемой собственникам в соответствии с долей их вклада в капитал предприятия.

Дивиденды представляют собой денежный доход акционеров и в определенной степени показывают, насколько успешно работает та коммерческая организация, в акции которой они вложили свои средства. Большая часть компаний основным источником финансирования своей деятельности считает реинвестированную прибыль. И поскольку выплата дивидендов уменьшает объем реинвестируемой прибыли, решение о размере и порядке выплаты дивидендов является решением об объемах и источниках финансирования деятельности компании и влияет на размер привлекаемых внешних источников капитала. Реинвестирование прибыли — одна из самых распространенных и наиболее дешевых форм финансирования инвестиционных программ предприятий, поскольку позволяет избежать дополнительных расходов по привлечению новых источников финансирования (например, при дополнительной эмиссии акций, получении банковского кредита) и оставляет контроль за деятельностью компании в руках нынешних собственников.

Важнейшей задачей дивидендной политики является оптимальное сочетание интересов акционеров с необходимостью достаточного финансирования развития предприятия. Чем большая часть чистой прибыли направляется на выплату дивидендов, тем меньшая часть остается на самофинансирование, что ведет к сокращению темпов роста собственного капитала, выручки, снижает платежеспособность компании. С другой стороны, если акционеры не получают достаточной прибыли на инвестированный капитал и предпочитают избавляться от ценных бумаг данного предприятия, падает рыночная стоимость предприятия и нынешними собственниками может быть утрачен контроль над акционерным капиталом.

Для выработки дивидендной политики компании необходимо решить два ключевых вопроса:

влияет ли величина выплачиваемых дивидендов на совокупное богатство акционеров;

какова должна быть оптимальная величина дивидендов.

Совокупный доход акционеров за определенный период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендных выплат, руководство компании может повлиять на стоимость компании в целом.

Выбор проводимой компанией дивидендной политики в каждый отдельный период времени определяется необходимостью решения двух взаимосвязанных задач:

максимизации совокупного богатства акционеров в форме дивидендных выплат и прироста стоимости компании;

обеспечения достаточного объема собственных финансовых ресурсов компании для осуществления расширенного воспроизводства.

В Методических рекомендациях по разработке финансовой политики предприятия, утвержденных Приказом Минэкономики России от 1 октября 1997 г. № 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)», особо отмечается, что при формировании дивидендной политики необходимо учитывать, что классическая формула М. Гордона — курс акций прямо пропорционален размеру дивиденда и обратно пропорционален процентной ставке по альтернативным вложениям – на практике применима не во всех случаях. Инвесторы могут высоко оценить стоимость акций предприятия, не выплачивающего дивиденды, если они хорошо информированы о его программах развития, причинах невыплаты дивидендов и направлениях реинвестирования прибыли.

Формирование дивидендной политики акционерных обществ включают четыре основные этапа:

оценку основных факторов, определяющих формирование и реализацию дивидендной политики;

определение типа дивидендной политики и методики выплаты дивидендов;

разработку механизма распределения прибыли в соответствии с избранным типом дивидендной политики;

оценку эффективности проводимой дивидендной политики.