kochkin_v_effektivnyi_development

.pdfление эффективностью, который делает возможным применение ос тальных механизмов. Если в компании отсутствует система учета и планирования, адекватная сложности и масштабу развиваемых ком панией проектов, то влияние всех прочих процедур, нацеленных на по вышение эффективности проектов, становится минимальным или стре мится к «0».

Учитывая теснейшую связь процессов планирования и учета, нет смыс ла, более того, чрезвычайно вредно рассматривать их по отдельности друг от друга. Именно по этой причине в данной главе речь идет о системе учета и планирования. Систему учета и планирования формируют 4 взаимосвя занных производственных процесса:

1. Бюджетирование.

Это процесс разработки и последующей корректировки бюджетов проек тов в соответствии со стратегическими целями развития проектов (эффек тивность, выраженная в соответствующих показателях) и комплексом опе раций, запланированных для реализации этих целей. Утвержденный бюджет является основой для планирования операций по развитию проекта, их пос ледующей реализации и контроля запланированных показателей.

2. Управленческий учет.

Управленческий учет – это объединенная модификация бухгалтерского

ипроизводственного учета, дающая исходную информацию для планиро вания как отдельных операций по развитию проектов, так и для коррекции стратегии развития проектов, а также осуществлять эффективный конт роль соответствия параметров реализуемых проектов их плановым показа телям. Управленческий учет основа для принятия управленческих реше ний по развиваемым проектам. Эффективный управленческий учет всегда является результатом волевых и осознанных усилий акционеров компании

иее руководителей.

Усистемы управленческого учета имеются 3 группы потребителей внут ри компании: акционеры компании, руководство компании, функциональ ные подразделения и службы компании. Для каждой группы должен фор мироваться особый набор учетных данных и формат их представления, оп ределяемый уровнем и содержанием решаемых каждой группой задач, при соблюдении условия неизбыточности этого набора.

3. Производственный учет.

Это учетная система, формирующая информацию о состоянии про изводственного процесса, под которым в девелопменте подразумевает ся в первую очередь строительство и коммерческая реализация. Про

231

изводственный учет формирует базу первичных документов и инфор мации о производственном процессе, используемую в дальнейшем для целей управленческого учета. Управленческий учет использует дан ные производственного учета как необходимую базу для анализа и планирования.

4. Планирование.

Процесс организационного и производственного планирования обес печивает формирование стратегии развития проекта и комплекса про изводственных операций, обеспечивающих реализацию утвержденной стратегии проекта. Стратегия развития проекта определяется утверж даемой частью КДП проекта, включающей общую схему развития про екта, сетевой график проекта и экономику/бюджет проекта (см. Главу «Структурирование проектного документооборота. Комплект докумен тации проекта»).

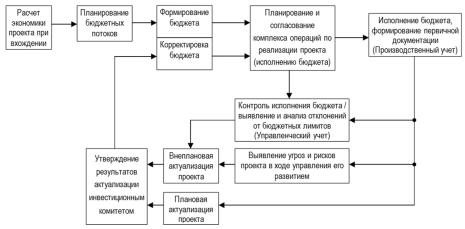

Система учета и планирования проявляет себя, оказывая разнообраз ные воздействия на бюджет проекта на разных стадиях своего функциони рования. Укрупненный вариант взаимодействия различных операций внут ри системы учета и планирования отражено ниже на схеме.

Формированию бюджета проекта предшествует расчет экономики проекта, первично осуществляемый на допроектном этапе (до вхож дения в проект) и многократно уточняемый позже. К моменту приня тия решения о вхождении в проект модель проекта, заложенная в эко номику проекта, должна содержать бюджетные потоки, сформиро ванные в ходе реализации процедуры комплексной проверки (Due

232

diligence) проекта при участии профильных специалистов компании (в первую очередь коммерсантов и строителей). На базе бюджетных потоков экономики проекта, которые являются, по сути, полуфабри катом, используемым для подготовки бюджета, управление финан сов формирует бюджет проекта. Описанные операции относятся к процессу бюджетирования.

На основании утвержденного бюджета и целевых показателей развития проекта осуществляется планирование комплекса операций по реализа ции проекта (исполнению бюджета). Несоответствие стоимости заплани рованных операций бюджетным лимитам, а также рассогласование между стоимостью реализованных операций (исполнением бюджета) и утверж денными бюджетными лимитами устраняется через процедуру актуализа ции проекта, результатом которой являются корректировка запланирован ных операций, либо корректировка бюджета, либо изменение порядка раз вития проекта. Указанные корректировки и изменения утверждаются ре шением инвестиционного комитета компании. Через процедуру внеплано вой актуализации устраняются угрозы и риски проекта, выявленные в ходе его развития (см. схему).

Данные производственного учета используются при осуществлении актуализаций проекта, реализуемых в соответствии с планом актуали заций, содержащимся в разделе 5 КДП (см. Главу «Структурирование проектного документооборота. Комплект документации проекта.»). Опи санные выше операции относятся к процессу управленческого учета. Операции по исполнению бюджета и формированию первичной доку ментации относятся к производственному учету. Все описанные выше операции, осуществляемые в рамках функционирования системы учета и планирования, сопровождаются соответствующими корректировка ми комплекта документации проекта (КДП).

По целому ряду причин, изложенных выше в Главе «Ценообразова ние», основное внимание в дальнейшем будет уделено вопросам учета и планирования в отношении расходной части бюджета и в первую оче редь строительного бюджета, как самой значимой его части. Для про цесса учета и планирования доходной части бюджета, который по срав нению с расходной частью имеет на порядок меньшую сложность, сле дует использовать те же подходы, что описаны в настоящей главе. Кро ме того ответы на вопросы, связанные с учетом и планированием доход ной части бюджета, можно найти в широком спектре специальной лите ратуры, посвященной этой тематике.

Расходную часть бюджета любого проекта условно можно разбить на 4 блока. Приведенная ниже таблица подробно описывает эти блоки.

233

Наименование |

|

Рейтинг |

||

Характеристики |

влияния на |

|||

блока (состав) |

|

рост расх. |

||

|

|

|

|

части бюджета |

|

|

|

Максимальный вес в затратном бюджете |

|

|

|

|

проекта (не менее 50 60%). Максимальная слож |

|

1. Строитель |

ность при формировании и текущем управле |

|

||

нии. Эффективное управление данным блоком |

|

|||

ный (проектиро |

требует предельно четкого взаимодействия ряда |

|

||

вание и строи |

подразделений компании (строительное, деве |

5 |

||

тельство) |

|

лоперское, финансовое) в режиме on line. Дан |

||

|

|

|

ный блок всегда имеет устойчивую тенденцию к |

|

|

|

|

росту, тем самым оказывая значительное пря |

|

|

|

|

мое влияние на все блоки, в первую очередь на |

|

|

|

|

финансовый блок. |

|

|

|

|

|

|

|

|

|

Средний вес в затратном бюджете проекта (до |

|

|

|

|

20 25%). Высокая сложность формирования, при |

|

|

|

|

ходящаяся в основном на начальную стадию про |

|

|

|

|

екта. Последующее управление в почти автома |

|

2. Финансо |

тическом формате. Не имеет внутренних стиму |

|

||

лов к росту, тем не менее, весьма зависим от стро |

|

|||

вый |

(затраты |

ительного блока и от потока выручки проекта (ка |

|

|

связанные |

с |

чества исполнения затрат коммерческого блока), |

|

|

привлечением |

что может спровоцировать значительное увели |

4 |

||

финансирова |

чение затрат, входящих в блок. Просчеты в выст |

|

||

ния и налоги) |

|

раивании финансовых потоков блока на началь |

|

|

|

|

|

ной стадии оказывают высокое влияние на стро |

|

|

|

|

ительный блок, приводящее к сдвигу финанси |

|

|

|

|

рования и изменению календарного графика и |

|

|

|

|

стоимости выполняемых работ. |

|

|

|

|

|

|

|

|

|

Средний вес в затратном бюджете проекта |

|

3. Девело |

(до 15 20%). Затраты данного блока значительно |

|

||

опережают по времени 3 остальных блока, по |

|

|||

перский (затра |

этому требуют значительного объема собствен |

|

||

ты, |

связан. |

с |

ных средств для их финансирования. Высокая |

|

вхождением |

в |

сложность формирования, приходящегося на на |

|

|

проект, с взаи |

чальную стадию проекта. Тем не менее все зат |

|

||

модействием с |

раты, входящие в блок легко просчитываются |

|

||

администраци |

(непредвиденные устанавливаются на прецеден |

2 |

||

ей; |

непредви |

тной основе по объектам аналогам) и не подвер |

|

|

денные расхо |

жены неожиданным изменениям. Последующее |

|

||

ды). |

|

|

управление в почти автоматическом формате. |

|

|

|

|

Непредвиденные расходы данного блока (до 5% |

|

|

|

|

затратного бюджета проекта) связаны в первую |

|

очередь с неточностью планирования затратно го бюджета всего проекта на начальной стадии. Качество исполнения операций, стоимость ко

234

|

торых входит в данный блок, определяет качество |

|

|

|

дальнейшего развития проекта. |

|

|

|

|

|

|

|

Минимальный вес в затратном бюджете про |

|

|

|

екта (до 5%). Сравнительная простота формирова |

|

|

|

ния и управления (как правило, % от выручки про |

|

|

4. Коммерчес |

екта, определяемый на прецедентной основе). Тен |

|

|

кий (продажи |

денция к росту минимальная – проценты, отчис |

1 |

|

и реклама). |

ляемые от выручки, определяются статистикой |

||

|

|||

рынка. Однако, от качества исполнения операций, |

|

||

|

|

||

|

стоимость которых входит в данный блок, то есть |

|

|

|

от поступления выручки, реинвестируемой далее |

|

|

|

в проект, может значительно варьироваться нагруз |

|

|

|

ка на финансовый блок. |

|

|

|

|

|

|

|

|

|

Строительный блок, аккумулируя в себе не менее 50 60 % затрат расход ной части бюджета проекта, является единственным в своем роде, так как имеет к тому же значительный потенциал к росту. Этот потенциал определя ется внешними (состояние строительного рынка, инфляция, изменение рег ламентов, политические события, глобальные экономические спады и т.д.) и внутренними (просчеты в планировании, в производственном и управлен ческом учете, неэффективное управление проектом и пр.) факторами. Имен но по этой причине подавляющее внимание в данной книге при обращении к расходной части бюджета уделено строительному блоку. Операции, соответ ствующие прочим блокам затрат бюджета, имеют значительно меньший объем, а учет по ним осуществляется во многом аналогично стройке, с той лишь разницей, что допускает значительные упрощения.

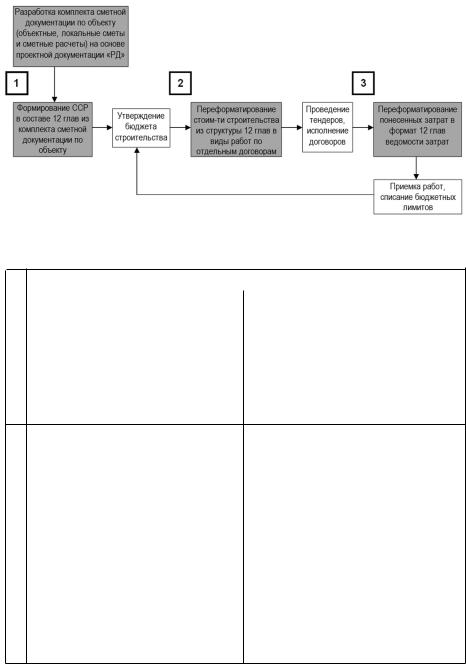

Достаточно актуальным и предельно сложным является вопрос комплексного описания функционирования системы учета и плани рования в отношении строительного блока, а также взаимодействия подразделений и исполнителей, действующих в рамках этой систе мы. Но прежде мы рассмотрим, что происходит с форматом данных по стоимости строительства при функционировании системы учета и планирования.

Особое внимание следует обратить на многократное изменение фор мата данных, описывающих общую стоимость строительства, на разных этапах функционирования системы учета и планирования. Отсутствие понимания этого факта у исполнителей, участвующих в работе системы учета и планирования, вносит серьезные искажения в результаты всех операций цикла ценообразование / бюджетирование / планирование опе раций / выполнение операций / производственный учет / управленческий учет, формируя оторванные друг от друга и неадекватные результаты на каждом этапе этого цикла. На прилагаемой ниже схеме серой заливкой отражены 4 вида операций, в результате которых эти данные представля ются в 4 различных формах.

235

Таким образом, трансформация формата данных происходит 3 раза:

|

№ |

Формат данных |

||

|

п.п. |

|

до трансформации |

после трансформации |

|

|

|

|

|

|

|

|

Комплект объектных смет, локаль |

|

|

|

|

ных смет и сметных расчетов, подго |

Сводный сметный расчет стоимос |

|

|

|

товленных с использованием единич |

|

|

|

|

|

|

1.ных расценок и на основании проект ти строительства (ССР) в структуре 12 ной документации стадии «РД» и по глав.

нимания технологии производства пла нируемых операций и работ.

|

|

Стоимость комплекса операций, |

|

|

запланированных в целях полной реа |

|

Сводный сметный расчет стоимо |

лизации проекта, каждая из которых |

2. |

сти строительства (ССР) в структуре |

сформирована посредством декомпози |

|

12 глав. |

ции 12 глав ССР с учетом данных из |

|

комплекта объектных смет, локальных |

|

|

|

|

|

|

смет и сметных расчетов, разработан |

|

|

ных в целях формирования ССР. |

|

|

|

|

Стоимость комплекса операций, |

|

|

запланированных в целях полной реа |

Стоимость понесенных затрат, |

|

лизации проекта, каждая из которых |

сгруппированная в структуре 12 глав в |

3. |

сформирована посредством декомпози |

Ведомости затрат проекта, используе |

|

ции 12 глав ССР с учетом данных из |

мая в качестве основания для списания |

|

комплекта объектных смет, локальных |

бюджетных лимитов. |

|

смет и сметных расчетов, разработан |

|

|

ных в целях формирования ССР. |

|

236

Представляется наиболее эффективным формат функционирования системы учета и планирования с отнесением отдельных операций к компе тенции соответствующих подразделений компании, приведенный на при лагаемой ниже схеме. Это более детализированный вариант схемы, пред ставленной в начале данной главы.

На изображенной схеме все операции сгруппированы в соответствии с их принадлежностью к процессам бюджетирования, управленческого уче та или производственного учета. В приложении к каждому виду процесса указаны специалисты и подразделения, поддерживающие его осуществле ние. Разумно максимальное количество операций, изображенных на схе ме, «завести» в единый программный продукт. Будет крайне полезно, если

237

программа сможет поддерживать к тому же бухгалтерский, налоговый учет и процедуру согласования договоров.

Повторимся, что особенно важным моментом при рассмотрении функ ционирования системы учета и планирования является понимание того, что строительные затраты в процессе учета и планирования непрерывно видоизменяют свой формат. Этот формат определяется локализацией опе раций над затратами в той или иной части системы учета и планирования, представленной на схеме. Формат затрат варьируется в зависимости от того формируются они, планируются, осуществляются или списываются.

На стадии формирования бюджета и отдельных затратных статей, вхо дящих в него (левый верхний угол схемы), формат затрат строительного блока изменяется от единичных и укрупненных расценок (для формирова ния которых, кстати, необходимы в свою очередь первичные данные – про ектная документация стадии «РД», набор необходимых нормативов и по нимание характеристик строительных работ и условий, в которых они бу дут производиться) к сметным стоимостям, разбитым на объектные, ло кальные сметы и сметные расчеты на отдельные виды работ, не вошедшие в локальные и объектные сметы. Далее на их основе формируется сводный сметный расчет стоимости строительства (ССР), который, будучи представ ленным в укрупненном формате, превращается при участии инвестицион ного комитета компании в утвержденный бюджет строительства. ССР и утвержденный бюджет строительства имеют стандартную разбивку на 12 глав. Более подробно процесс ценообразования описан выше в Главах «Це нообразование» и «Технология расчета сметной стоимости строительства на разных этапах развития девелоперских проектов».

Утвержденный бюджет строительства исполняется через заключение системы договоров, реализующих запланированный комплекс необходи мых действий по строительству объекта. Естественно, что планируемые к реализации договоры заключаются на тендерной основе. Подробности ре ализации эффективной тендерной политики можно найти в Главе «Тендер ная политика». Ценовые приложения к договорам имеют (должны в опти мальном случае иметь) формат, приведенный в качестве примера в Главе «Ценообразование». Формат затрат, имеющий место в договорах с контра гентами (см. в нижней части схемы структуру затрат по видам работ в актах КС 2, КС 3 аналогичную структуре затрат в ценовых приложениях к дого ворам), привязан к отдельным видам работ и в большинстве случаев не совпадает с форматом объектных и локальных смет и сметных расчетов. Кроме того, он абсолютно не совпадает с форматом утвержденного бюдже та. Поэтому решение задачи ценообразования, сводящейся к эффектив ной трансформации лимитов бюджета в стоимости комплекса договоров, заключаемых с контрагентами и обеспечивающих строительство объекта,

238

требует тщательной подготовки, с одной стороны, а с другой максималь ной квалификации специалистов, обеспечивающих это решение (специа листы СДО компании).

Реализация договорных операций, а тем более заключение новых дого воров, и закрытие актами выполненных работ должно осуществляться толь ко в тесной взаимосвязи планирование затрат производится на основе утвержденного бюджета при обязательном учете понесенных затрат. Ука занная взаимосвязь осуществляется посредством процедуры согласования,

вкоторой решающий голос должны иметь специалисты СДО компании. Взаимосвязь двух согласовательных процессов, имеющих место при под готовке договоров и их последующей реализации, позволяет удерживать оптимальный баланс между показателями строящегося объекта (стоимость работ, их объемы и сроки выполнения), запланированными в утвержден ном бюджете и сетевом графике проекта, с одной стороны, и их фактичес кими значениями в отношении как реализованных, так и планируемых ме роприятий по строительству объекта, с другой. Манипуляции, связанные со сравнением плановых и фактических значений указанных показателей,

всоответствии с принятой ранее терминологией будем называть план/факт анализ по выполненным и планируемым работам. Роль план/факт анали за, находящегося на стыке производственного учета, управленческого уче та и бюджетирования, является предельно сложной и одновременно ответ ственной задачей и, так же как и в случае ценообразования при исполне нии бюджета, требует максимальной квалификации специалистов СДО компании, ее решающих. Эти специалисты, как многократно говорилось выше, должны быть независимы в принятии решений, находящихся в рам ках их полномочий, и быть при этом отстраненными от процесса исполне ния бюджета, то есть от производства строительных работ.

Результатом выводов, сделанных СДО совместно с управлением финан сов компании при осуществлении план факт анализа по выполненным и планируемым работам, может являться инициализация внеплановой акту ализации проекта, осуществляемой руководителем проекта.

При списании понесенных затрат их формат должен быть снова приве ден к структуре 12 глав утвержденного бюджета (переформатирование по несенных затрат) – задача обратная той, что стояла на этапе планирования операций по исполнению бюджета, но аналогичная ей по сложности. Край не полезно координировать эти 2 противоположно направленных процесса в едином центре – СДО компании, что дает возможность в ходе мониторин га план/факт характеристик принимать взвешенные решения о необходи мости корректировки бюджета или стратегии развития проекта.

В предыдущих абзацах неслучайно несколько раз упоминается незави симый СДО компании. Упоминания имеют место в привязке к операциям,

239

которые находятся на стыке бюджетирования, а также управленческого и производственного учета, и требуют достаточно универсальных, и главное, глубоких знаний предмета от исполнителей. Альтернатив специалистам СДО при исполнении указанных операций всего 3 и все они представлены на приведенной выше схеме как участники функционирования системы учета и планирования, – руководитель проекта, управление финансов, смет ный отдел (СО) управления строительства. Рассмотрим поочередно их «шансы» на осуществления эффективной подмены.

Руководитель проекта имеет широкий охват, опираясь при этом на соб ственное знание всех составляющих проект процессов, имеющееся у него, по крайней мере, на базовом уровне. Именно широкий охват со стороны ру ководителя проекта делает возможным эффективный контроль и сбаланси рованное развитие проекта, требуя при этом, однако, привлечения необходи мых профильных специалистов компании, обладающих в границах собствен ной специализации знаниями намного более глубокого уровня, чем те, что имеются у руководителя проекта. Так же об этом см. Главу «Структура деве лоперской компании. Особенности взаимодействия подразделений и испол нителей компании при развитии проектов». Но необходимость широкого ох вата в исполнении руководителя проекта делает невозможным его «уход» в отдельные детали проекта такие, например, как тонкости трансформации затрат при учете и планировании, поэтому руководителя проекта можно сме ло исключить из списка альтернативных кандидатов.

Учет и планирование находятся в списке функциональных обязаннос тей управления финансов. Но! Сотрудники управления финансов слабо ориентируются в особенностях развития проектов и тонкостях основных производственных процессов, в том числе совершенно не ориентируются в особенностях строительного процесса. Данная альтернатива представля ется крайне не эффективной.

СО управления строительства производственное подразделение, вхо дящее в структуру строительного управления – имеет значительный объем своих производственных задач, требующих постоянного внимания. Спе циалисты данного подразделения имеют узкую специализацию в рамках осуществления производственного учета, исключающую эффективную работу и взаимопонимание с руководителем проекта и управлением фи нансов. Следовательно, эту альтернативу следует также исключить, заме тив при этом, что шансы этого альтернативного кандидата можно оценить как самые высокие из всех прочих в силу близости должностного функци онала содержанию обсуждаемой задачи.

Не смотря на очевидность и логику сделанных выше выводов, практи ка, тем не менее, демонстрирует многочисленные примеры попыток дока

240