20-06-2013_23-52-09 / 2_часть_Ишанкулыев

.docx2 ХАРАКТЕРИСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ЗАО "ПО" КИЕВ-КОНТИ "

2.1 Общая характеристика ЗАО "ПО" Киев-КОНТИ "

Одним из крупнейших украинских производителей кондитерской продукции является компания ЗАО "ПО" Киев-Конти ".

С 2004 компания выходит на международный уровень, соединил производство в Украине и России, и создает Группу "КОНТИ", в состав которой входят ЗАО "ПО" КОНТИ "в Украине и ЗАО" Кондитер - Курск "в России.

Группа конура основана в 1997 году как ЗАО "Киев-Конти". В 2006 году компания сменила название на ЗАО ПО «КОНТИ» [20].

Таблица 2.1 - Фабрики, входящие в ЗАО "ПО" Киев-Конти "

|

Фабрика |

Страна |

Информация |

|

1 |

2 |

3 |

|

Константиновская |

Украина |

В состав компании фабрика вошла в 1997 году, и с этого момента в предприятия началась новая жизнь. Была проведена генеральная реконструкция бисквитного, карамельного и конфетного цехов, сделана модернизация всего оборудования. Основные фонды предприятия были обновленные за счет модернизации уже существующих технологических линий. Также было установлено новое оборудование. Сейчас на фабрике производятся конфеты, сахарное печенье, вафли, карамель и драже. |

|

Горловская

|

Украина |

В 1999 году вошла в состав компании. На фабрике сразу же был проведен капитальный ремонт зданий и сооружений, модернизированы имеющиеся производственные мощности. В 2004г. здесь была установлена новая линия по производству печенья-сэндвича. Сейчас фабрика специализируется на выпуске печенья. |

|

Донецкая

|

Украина |

Была основана в 1946 году, а в 2001 году, вошла в состав компании. Сегодня техническое оснащение Донецкой фабрики является одним из лучших в Европе. На фабрике производятся десерты "Бонжур", шоколадно-вафельные изделия. |

|

Курская |

Росія |

В 2004 году вошла в состав компании. На предприятии была сделана модернизация имеющегося оборудования, установленные линии по производству сахарного печенья, печенья-сэндвича, шоколадно-вафельной продукции. В 2004 году было подписано инвестиционное Соглашение, предусматривающие гарантии по инвестиционной и социальной политике компании в Курской области. |

"КОНТИ" является аббревиатурой - "КОНДИТЕРСКИЕ НАУЧНО-ТЕХНИЧЕСКИЕ ИННОВАЦИИ", что четко указывает на стратегию компании, которая направлена на инвестиции в кондитерские изделия. Основные торговые марки группы "КОНТИ": Бонжур, Мамулин торт, Белиссимо, Мелодика, Супер-Контик, Гранд и др.

Одно из главных условий успеха компании "КОНТИ "- высокое качество кондитерских изделий, выпускаемых. Стратегия компании в области качества направлена на соответствие требованиям Европейского Экономического Сообщества.

На предприятиях компании функционирует интегрированная система менеджмента качества, отвечающая международным стандартам ISO 9001:2000 и НАССР (системы безопасности пищевых продуктов).

Продукция компании прошла санитарно - эпидемиологическую экспертизу МОЗ Украины. Лаборатории фабрик компании аттестованы в системе УкрСЕПРО. После вхождения в состав группы "КОНТИ" Курской кондитерской фабрики (далее - КФ), система менеджмента качества ISO 9001:2000 была введена и на этом предприятии. Сертификат по версии ISO 9001:2000 и НАССР имеют высокую рыночную ценность. Наличие в компании системы качества, сертифицированных в соответствии с этим общепризнанным мировым стандартам, говорит о ее высокой конкурентоспособности и подтверждает стремление всего коллектива предприятия постоянно поднимать уровень качества и безопасности.

Продукция "КОНТИ" производится исключительно из высококачественного сырья и не содержит генетически модифицированных организмов (далее - ГМО). Вся продукция сертифицирована на соответствие обязательным нормативам по безопасности, согласно действующим стандартам в системе УкрСЕПРО: лаборатории фабрик компании аккредитованы в системе УкрСЕПРО. Особое и пристальное внимание компании "КОНТИ" в своей продукции является гарантией потребления высококачественных кондитерских изделий, изготовленных из экологически сырья.

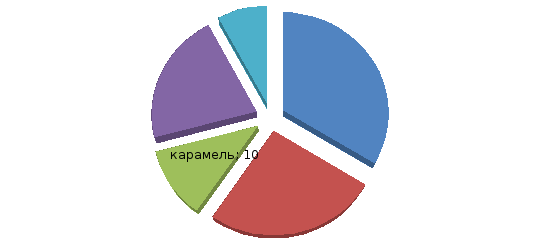

Сегодня компания "КОНТИ"входит в тройку лидеров кондитерского рынка Украины и занимает первое место по темпам роста объемов производства. Доля компании в общем объеме производства кондитерских изделий в Украине 14% (по итогам работы второго квартала 2012 года - данные Госкомстата Украины) .

Ежемесячно на фабриках "КОНТИ" производится около 15 тыс. тонн продукции - около 11 тыс. тонн в Украине и около 4 тыс. тонн - в России. Ежегодно компания планирует увеличивать объемы производства в среднем на 30%.

Постоянное освоение новых производственных технологий дает возможность группе "КОНТИ" занимать лидирующие позиции по производству в основных товарных группах кондитерских изделий.

Рисунок 2.1 - Доля компании "КОНТИ"в производстве кондитерских изделий в Украине в 2012 г.

2.2 Анализ финансово-хозяйственных показателей деятельности ЗАО "ПО" Киев-Конти"

Объем производства ЗАО "ПО" Киев-Конти" в 2012 году составил 240 тыс. тонн, из них 140 тыс. тонн продукции идет на экспорт. Положительная динамика объема производства был достигнут за счет производственных площадок в Российской Федерации, где в течение последнего года устанавливалось новое оборудование и осваивалось производство новой продукции.

Чтобы более подробно охарактеризовать предприятия необходимо рассмотреть основные финансово-хозяйственные показатели ее деятельности, которые приведены в таблице 2.2.

Таблица 2.2 - Основные финансово-хозяйственные показатели деятельности ЗАО "ПО" Киев-Конти

|

Показатели |

Года |

||

|

2010 |

2011 |

2012 |

|

|

1 |

2 |

3 |

4 |

|

Доход от реализации продукции, тыс. грн. |

2044914 |

2559654 |

3337416 |

|

Чистый доход предприятия, тыс. грн. |

1819636 |

2284227 |

3015072 |

|

Себестоимость реализованной продукции (товаров, работ, услуг), тыс. грн. |

1235526 |

1633319 |

2235137 |

|

Валовая прибыль предприятия, тыс. грн. |

584110 |

650908 |

779935 |

|

Чистая прибыль предприятия, тыс. грн. |

-194161 |

352188 |

116916 |

|

Собственный капитал, тыс. грн. |

440089 |

788956 |

1023726 |

|

Заемный капитал, тыс. грн. |

1845791 |

1768689 |

1647568 |

|

Необоротные активы, тыс. грн. |

1631614 |

1551230 |

1547715 |

|

Оборотные активы, тыс. грн. |

662474 |

1029843 |

1159446 |

|

Фондоотдача |

1,4823 |

1,3221 |

1,6819 |

На основании данных таблицы 2.2 можно сделать вывод об основных показателях финансово-хозяйственного состояния данного предприятия. В течение рассматриваемого периода, а именно с 2010 года по 2012 год прослеживается четкая тенденция к улучшению многих показателей. Убыточным, по результатам деятельности, был только 2010 год, так как чистая прибыль предприятия имела отрицательное значение, то есть имел место ущерб. Но в последующие периоды наблюдались значительные положительные тенденции чистой прибыли компании, который уже в 2012 году увеличился и составил 116916 тыс. грн. Доход от реализации продукции за анализируемый период вырос в и составил 3337416 тыс. грн. Наблюдаются схожие тенденции и с чистым доходом предприятия. Также необходимо обратить внимание на такой показатель, как собственный капитал, который значительно увеличился по сравнению с 2010 годом и составил соответственно 1023726 тыс. грн. Из таблицы 2.2 также видно, что прослеживается положительная тенденция уменьшения объема заемного капитала за анализируемый период. Показатель фондоотдачи, который показывает сколько производится готовой продукции на единицу основных производственных фондов, является меньше рекомендованного специалистами уровня (в пределах 3,0), т.е. можно сделать вывод, что основные средства используется не достаточно эффективно, что свидетельствует о необходимости более эффективного управления основными фондами. Но, надо обратить внимание на то, что постепенно данный показатель увеличивается, т.е. наблюдается положительная тенденция.

Анализ финансового состояния любого предприятия целесообразно начинать с анализа показателей имущественного положения, так как устойчивость финансового состояния предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. А именно в результате анализа данных показателей можно получить наиболее общие представления об изменении величины и структуры активов, которые по своей природе достаточно динамичны. Источником для проведения расчетов показателей имущественного положения выступила финансовая отчетность ЗАО "ПО" Киев-Конти", результаты которых приведены в таблице 2.3.

Таблица 2.3 - Показатели имущественного положения предприятия ЗАО "ПО" Киев-Конти"

|

Показатель |

Расчет |

Года |

||

|

2010 |

2011 |

2012 |

||

|

Сумма хозяйственных средств, находящихся в распоряжении предприятия, тыс. грн. |

Валюта баланса |

2299090 |

2584490 |

2717750 |

|

Коэффициент износа основных средств |

|

0,0990 |

0,1322 |

0,1601 |

|

Коэффициент обновления основных средств |

|

0,2294 |

0,0334 |

0,0414 |

|

Коэффициент выбытия основных средств |

|

0,0046 |

0,0010 |

0,0016 |

|

Коэффициент годности основных средств |

|

0,9010 |

0,8678 |

0,8399 |

|

Коэффициент реальной стоимости основных средств |

|

0,6631 |

0,5897 |

0,5653 |

Сумма средств, находящихся в распоряжении предприятия - это показатель, который дает общую стоимостную оценку активов, находящихся на балансе предприятия, увеличение которого свидетельствует об увеличении имущественного потенциала предприятия. По результатам расчетов данный показатель имеет тенденцию к увеличению, так что можно утверждать, что на предприятии имеет место увеличение имущественного потенциала.

Что касается коэффициента износа, то он должен уменьшаться, но в нашем случае данный показатель ежегодно увеличивается быстрыми темпами по сравнению с 2010 г. Это свидетельствует об увеличение износа основных средств предприятия, что в свою очередь может негативно повлиять на производство продукции.

Дополнением к данному показателю является коэффициент годности основных средств. По результатам приведенных выше расчетов видно, что коэффициент постоянно уменьшается, а именно с 0,9010 до 0,8399. Это свидетельствует о том, что руководство не обращает должного внимания на состояние основных средств и не вызывает никаких действий по их обновлению.

Об этом также свидетельствует коэффициент обновления основных средств, который должен постоянно увеличиваться, но в нашем случае он так же имеет стойкую тенденцию к уменьшению.

По рекомендациям специалистов коэффициент выбытия основных средств должен быть меньше коэффициента обновления основных средств, так как он показывает какая доля основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла по причине износа или по другим причинам. Что касается данного показателя на ЗАО "ПО" Киев-Конти", то он ежегодно уменьшается, что есть свидетельство постоянное техническое обслуживание оборудования и его высокое качество.

Ликвидность предприятия можно оперативно определить с помощью показателей ликвидности, которые применяются для оценки возможностей предприятия выполнять свои краткосрочные обязательства. В таблице 2.4 приведен расчет показателей ликвидности для ЗАО "ПО" Киев-Конти".

Таблица 2.4 - Показатели ликвидности ЗАО "ПО" Киев-Конти"

|

Показатель |

Расчет |

Года |

||

|

2010 |

2011 |

2012 |

||

|

Коэффициент покрытия |

|

0,9045 |

1,8649 |

3,1178 |

|

Коэффициент быстрой ликвидности (промежуточного покрытия) |

|

0,6278 |

1,4578 |

2,2729 |

|

Коэффициент абсолютной ликвидности |

|

0,0242 |

0,0413 |

0,0966 |

|

Чистий оборотный капытал, тыс. грн. |

|

-69948 |

477622 |

787569 |

Коэффициент покрытия показывает достаточность ресурсов предприятия, которые могут быть использованы для погашения его текущих обязательств и должен быть больше единицы. В нашем случае данный показатель был меньше единицы только в 2010 году, но уже в 2011 и 2012 годах наблюдались положительные тенденции к его увеличению, что свидетельствует о повышении уровня ликвидности и платежеспособности.

В 2010 году на ЗАО "ПО" Киев-Конти" чистый оборотный капитал был отрицательным, то есть предприятие не способно оплачивать свои текущие обязательства и расширять дальнейшую деятельность, но в 2011-2012 гг данный показатель кардинально увеличился, что улучшило ситуацию с платежеспособностью предприятия.

Итак, на основе проведенных расчетов и их анализа можно сделать вывод, что предприятие является платежеспособным, то есть имеет возможности рассчитываться по текущим обязательствам, но у предприятия могут возникнуть некоторые проблемы с уплатой неотложных долгов.

Для оценки финансовой устойчивости и выявление тенденций для данного предприятия, было рассчитано ряд показателей, характеризующих его платежеспособность.

Таблица 2.5 - Показатели платежеспособности (финансовой устойчивости) ЗАО "ПО" Киев-Конти"

|

Показатель |

Расчет |

Года |

||

|

2010 |

2011 |

2012 |

||

|

Коэффициент платежеспособности (автономии) |

|

0,1914 |

0,3053 |

0,3767 |

|

Коэффициент финансирования |

|

4,2241 |

2,2758 |

1,6548 |

|

Коэффициент обеспеченности собственными оборотными средствами |

|

-1,6268 |

-1,3804 |

-1,4090 |

|

Коэффициент маневренности собственного капитала |

|

-2,7075 |

-0,9662 |

-0,5118 |

Расчеты, представленные в таблице, позволяют сделать выводы, о том, что все показатели платежеспособности не соответствуют нормативам, что свидетельствует о низком уровне платежеспособности данного предприятия. Итак, рассмотрим их подробнее. Коэффициент платежеспособности должен быть больше 0,5, но в нашем случае наибольшее значение показателя достигает 0,3767 - в 2012 году. Но значение данного показателя ежегодно увеличивается, что свидетельствует о постепенном улучшении ситуации. Значение показателя 0,3767 приближается к 0,5.

Коэффициент финансирования характеризует зависимость предприятия от заемных средств. Поэтому, приведены в таблице расчеты свидетельствуют о том, что в 2010 году были осуществлены значительные займы денежных средств на финансирование деятельности и осуществления инвестиций в производство (показатель составляет соответственно 4,2241). Наблюдается стремительная тенденция к уменьшению зависимости предприятия от заемных средств - привлеченные займы возвращаются, необходимость в заемном капитале уменьшается, так данный показатель в 2012 году уменьшился по сравнению с 2010 годом.

Также, результаты расчетов свидетельствуют о недостаточности у предприятия собственных оборотных средств, так как коэффициент обеспеченности собственными оборотными средствами не соответствует нормативному значению, и в 2012 году составляет - 1,4090.

В 2010 году у предприятия катастрофически не хватало собственных денежных средств в обращении для финансирования текущей деятельности, свидетельством чего является отрицательное значение коэффициента маневренности собственного капитала, а именно - 2,7075. В 2012 году ситуация значительно улучшилась, данный показатель увеличился но проблема не решена, так как данный показатель не соответствует нормативному значению.

Таким образом, результаты расчетов показателей платежеспособности указывают на невысокий уровень финансовой устойчивости, но наблюдаются позитивные тенденции к увеличению значений всех показателей в будущем.

Наиболее точно и основательно отражают действительное положение вещей на предприятии показатели деловой активности, с помощью которых может быть проанализирована текущая деятельность предприятия.

Таблица 2.6 - Показатели деловой активности ЗАО "ПО" Киев-Конти"

|

Показатель |

Расчет |

Года |

||

|

2010 |

2011 |

2012 |

||

|

Коэффициент оборачиваемости активов |

|

1,0224 |

0,9366 |

1,1373 |

|

Коэффициент оборачиваемости кредиторской задолженности |

|

4,8792 |

6,1041 |

7,3724 |

|

Коэффициент оборачиваемости дебиторской задолженности |

|

5,3136 |

5,5894 |

7,7086 |

|

Срок погашения дебиторской задолженности, дни |

|

68 |

64 |

47 |

|

Срок погашения кредиторской задолженности, дни |

|

74 |

59 |

49 |

|

Коэффициент оборачиваемости основных средств |

|

1,4823 |

1,3221 |

1,6819 |

|

Коэффициент оборачиваемости собственного капитала |

|

5,3644 |

3,7441 |

3,3266 |

Из таблицы 2.6 видно, что состояние деловой активности на предприятии за анализируемый период улучшилось.

Коэффициент оборачиваемости активов должен постоянно увеличиваться. Что касается ситуации на ЗАО "ПО" Киев-Конти", то в 2011 году данный показатель несколько уменьшился по сравнению с 2010 г., но уже в 2012 г. вырос и составил 1,1373, что является свидетельством того, что на данном предприятии эффективно используются все имеющиеся ресурсы, и нет зависимости от источников их привлечения.

Значения коэффициента оборачиваемости кредиторской задолженности ежегодно растут, это свидетельствует о высокой скорости обращения кредиторской задолженности, что является положительным моментом деятельности предприятия. То есть, привлеченные кредиты, направленные на стимулирование и развитие, возвращаются в срок и приносят экономический эффект и оправдывают себя.

Скорость обращения дебиторской задолженности также ежегодно увеличивается, а именно с 2010 года коэффициент оборачиваемости дебиторской задолженности вырос и составил 7,7086.

Результатом положительных тенденций относительно показателей оборачиваемости кредиторской и дебиторской задолженностей является уменьшение сроков погашения, как кредиторской, так и дебиторской задолженностей. Уменьшение периодов погашения кредиторской и дебиторской задолженностей вызывает лишь положительное влияние на дальнейшую деятельность предприятия и указывает на то, что предприятие становится более устойчивым и его финансовое состояние улучшается.

Коэффициент оборачиваемости основных средств или фондоотдача показывает эффективность использования основных средств. Итак, исходя из полученных расчетов можно утверждать, что на ЗАО "ПО" Киев-Конти" основные фонды используются эффективно, так как данный показатель в 2012 году увеличился по сравнению с 2010 г.

В отличие от вышеперечисленных показателей деловой активности, коэффициент оборачиваемости собственного капитала, ежегодно уменьшается, что свидетельствует о недостаточности у предприятия собственных средств, и о неэффективном их использовании.

Обобщающим в анализе финансового состояния предприятия является расчет показателей рентабельности, характеризующих способность предприятия создавать необходимую прибыль в процессе своей хозяйственной деятельности, и определять общую эффективность используемых активов и вложенного капитала. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Они более полно, чем прибыль, характеризуют конечные результаты хозяйствования, потому что их величина показывает соотношение между существующими и использованными ресурсами. Таким образом, анализ показателей рентабельности предприятия позволяет определить эффективность вложения средств на предприятии и рациональность их использования.