2.10.3. Резервы коммерческого банка

Любой коммерческий банк обязан иметь установленные законом резервы. Примем (для простоты), что наш банк держит все свои резервы в Центральном банке. Поэтому часто называют ЦБ – банком банкиров.

Доля, которую составляют резервы банка от его бессрочных вкладов, называется резервной нормой:

![]()

Так, если R=10%, и банк принял от населения 100 млн.д.е., он обязан держать в резерве 10 млн.д.е.; при норме 20% – 20 млн.д.е. и т.д.

Размер резервной нормы устанавливается законодательно (т.е. парламентом).

Пусть в данный момент R= 20%. Наш банк, выполняя норму закона, направит в ЦБ 20 млн.д.е. Но так поступит законопослушный руководитель банка. Если же хорошенько подумать, то можно ожидать, что жители района ещё на все свои сбережения принесли. Т.е. возможен рост бессрочных вкладов. И, чтобы всякий раз не возиться с перечислением резервов в ЦБ, наш банк заранее поместит большую сумму. Пусть, наш банк все свои наличные средства направит в резервы. Тогда баланс после этой сделки примет вид:

|

Активы, млн.д.н. |

Обязательства и собственный капитал, млн.д.е. |

|

Наличные* 0 Собственность 240 Резервы* 110 |

Акции 250 Бессрочные вклады 100 |

|

350 |

350 |

И здесь возникает понятие избыточных резервов. Это величина, на которую фактические резервы превышают обязательные:

Избыточные = фактические – обязательные

Иначе говоря, для расчета избыточных резервов нужно бессрочные вклады умножить на резервную норму (в долях) и это произведение вычесть из фактических резервов (записанных в балансе банка).

Является ли это требование к банкам иметь резервы средством обезопасить вкладчиков? Для ответа на этот вопрос вспомним: составляет ли резервная норма 100%? Нет. Она является частичной (R< 100%). И если все вкладчики потребуют наличных денег, их не хватит. Конечно, по мере того, как вкладчики изымают часть наличных, бессрочные вклады уменьшаются, а значит, абсолютная величина обязательных резервов снижается. И банк может использовать часть фактических резервов для выдачи просителю наличных.

Чем же защищены вкладчики коммерческих банков? Закон ограничивает покупку банкам некоторых видов активов, связанных с риском, например, обыкновенных акций. Кроме того, обязательства банков по вкладам страхуются.

Так, если резервы не защищают вкладчиков, в чём их смысл?

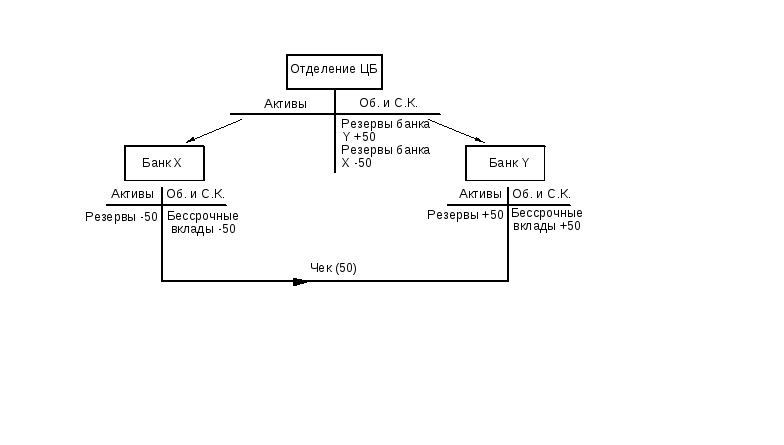

2.10.4. Учёт (инкассация ) чеков

Пусть, те 100 млн.д.е. наличными, которые поступили в наш банк, положил один фермер (продал осенью урожай и положил деньги). А ближе к весне ему понадобился трактор. Как он поступит?

Он выписывает чек на сумму 50 млн.д.е. со своего счета в нашем банке (банке Х) и посылает этот чек «тракторной Ко». Эта компания помещает чек на свой счет в другом банке (банке Y). Этот «банк Y», получив чек, увеличивает текущий счет компании на 50 млн.д.е.

Банк Y посылает этот чек (вместе с другими чеками, выписанными в других банках) в отделение ЦБ. Здесь служащий банка учтет чек (инкассирует его), т.е. увеличит резервы банку Y на 50 млн.д.е. и уменьшит резервы (на 50) банку Х.

Наконец, учтенный чек из отделения ЦБ посылается в банк Х. Банк Х уменьшает текущий счет нашего фермера на 50 млн.д.е. и принимает к сведению, что учет чека повлёк за собой уменьшение резервов банка Х на 50 млн.д.е.

Важно отметить, что балансовые отчеты всех 3-х банков будут по-прежнему в равновесии. Схема этой сделки:

В балансе ЦБ резервы указываются в графе «Обязательства и собственный капитал». Потому, что за этими деньгами обратится их собственник, коммерческий банк. Т.е. это требование, которое предъявляется Центральному Банку со стороны коммерческого банка.

Выводы, которые можно сделать, анализируя схему сделки.

Учёт чека приводит к потере как резервов, так и бессрочных вкладов тем банком, в котором выписан чек.

Наоборот, у банка, получившего чек, увеличиваются, как резервы, так и бессрочные вклады.

Потерь для балансовой системы в целом нет: то что теряет один банк, приобретает другой.

После учета чека баланс нашего банка Х (сделка №5):

|

Активы, млн.д.н. |

Обязательства и собственный капитал, млн.д.е. |

|

Собственность 240 Резервы* 110-50=60 |

Акции 250 Бессрочные вклады* 100-50=50 |

|

300 |

300 |

Рассчитаем избыточные резервы банка Х.

Резервная норма R=20%. Умножим бессрочные вклады (50 млн.д.е.) на R=0,2 и вычтем это произведение из фактических резервов (60):

60 – 0,2·50 = 50.