-

Раскройте сущность позаказного метода учета затрат, область его применения.(15 баллов)

Сферой применения позаказного метода учета являются также мелкосерийные промышленные предприятия. Серия — это некоторое количество одинаковых по конструкции изделий, запускаемых в производство одновременно или последовательно. Мелкосерийные производства организуются для выпуска продукции, требующейся потребителю в незначительных количествах.

Сущность данного метода заключается в следующем: все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения. Объектом учета затрат и объектом калькулирования при этом методе является отдельный производственный заказ. косвенные расходы распределяют между отдельными заказами предварительно, пользуясь бюджетными ставками (предварительными нормативами) распределения ожидаемых косвенных расходов.

-

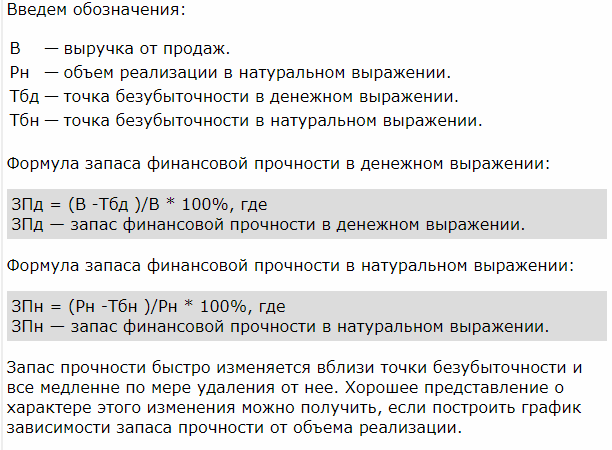

Дайте понятие об запасе финансовой прочности, раскройте методику расчета.(15 баллов)

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка.

-

Тесты (10 баллов)

|

|

Требование обязательности ведения учета в наибольшей степени распространяется на: а) финансовый учет; |

|

|

Какое из следующих утверждений является неверным? б) переменные затраты являются регулируемыми, а постоянные – нерегулируемыми; |

|

|

Общехозяйственные расходы включаются в состав: г) полной себестоимости. |

|

|

В условиях трудоемкого производства в качестве базы для распределения косвенных расходов между отдельными видами продукции целесообразно выбрать: г) количество станко-часов, отработанных оборудованием в связи с производством изделия каждого вида. |

|

|

Повышенные цены реализации единицы продукции: б) понизит точку безубыточности; |

Билет №3

-

Раскройте сущность, значение управленческого учета в структуре управления организацией. Дайте понятие о внешней и внутренней бизнес-среде (15 баллов)

УУ – это установленная организацией система сбора, регистрации, обобщения и представления информации и хозяй-й деят-ти организации и ее структурных подразделений для осуществлений планирования, контроля и управления этой деят-ю. Процесс сбора инф-ии о хоз-й деят-ти заключается в с определении, классификации, оценке и измерении хоз-ых опер-й и других экономически значимых событий в системе УУ. Под регистрацией понимают упорядоченное и последовательное отражений хоз-х опер-й и других экономически значимых событий в первичных док-ах и учетных регистрах. Обобщение инф-ии представляет собой анализ, подготовку и интерпретацию инф-ии. В процессе анализа инф-ии определяется состав инф-ии, представляемой пользователям, круг пользователей, взаимосвязь различных показателей деят-ти организации, зависимость показателей от экономически значимых событий и ситуаций. Процесс подготовки и интерпретации предусматривает представление логически связанной плановой, учетной и иной информации, включающей по необходимости аналитические и прогнозные заключения.

Цель управленческого учета - обеспечение менеджеров предприятия информацией, необходимой для принятия эффективных управленческих решений. При этом к управленческому учету предъявляются требования, отличные от требований финансового учета.

Внутренняя среда предприятия заключает в себе тот потенциал, с помощью которого предприятие существует, развивается и выживает в течение определенного промежутка времени.

К внутренней среде относят:

· часть общей среды, которая находится в рамках предприятия;

· совокупность «факторов влияния» внутри предприятия, которые непосредственно подконтрольны предприятию.

Внешняя среда помогает поддерживать внутренний потенциал предприятия на должном уровне. Предприятие постоянно взаимодействует с внешней средой, обеспечивая тем самым себе возможность выживания и дальнейшего развития.

К внешней среде бизнеса относят:

· сферу, в которой предприятие осуществляет свою деятельность;

· совокупность «факторов влияния» вне предприятия, на которые само предприятие не может влиять непосредственно.