Тема 8. Моделі та методи аналізу інвестицій в основні засоби

інвестиційного проекту, років; К - початкові вкладення на реалізацію інвестиційного проекту, грн.; Кзаг - залишкова вартість вкладень, грн.

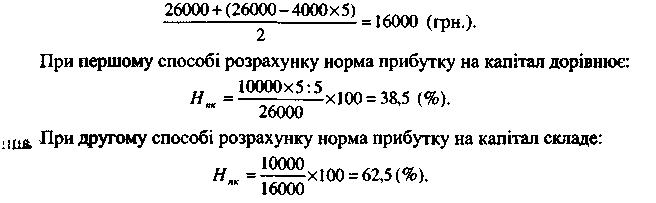

Наведемо приклад розрахунку норми прибутку на капітал двома способами.

Вартість основних засобів за інвестиційним проектом складає 24000 грн. Термін використання інвестиційного проекту - 5 років. Додаткові одночасні витрати на збільшення оборотних засобів - 2000 грн. Амортизація складає 4000 грн. на рік. Очікується, що реалізація інвестиційного проекту дозволить отримати щорічний приріст доходу в 10000 грн., який містить 4000 грн. постійних витрат на амортизацію. Таким чином, щорічний прибуток від реалізації інвестиційного процесу складе 6000 грн. на рік.

Потрібно визначити норму прибутку на капітал.

За першим способом початково вкладений капітал складе 26000 грн. Він включає вартість основних засобів (24000 грн.) і вартість придбання інвентаря (2000 грн.).

При використанні другого способу середня вартість капіталовкладень складе:

Основний недолік показника норми прибутку на капітал полягає у тому, що не враховується різна вартість грошей (прибутку) залежно від часу їх отримання. Середній прибуток обчислюється за весь період використання інвестиційного проекту. Однак, з урахуванням в економічній теорії оцінки інвестицій, одна грошова одиниця прибутку, отримана в третьому році, суттєво відрізняється за вартістю (з урахуванням дисконтування) від грошової одиниці прибутку, отриманої, наприклад, у сьомому році.

Інша проблема виникає, коли використовують другий спосіб розрахунку середньої норми прибутку на капітал. У цьому випадку початкова сума інвестицій і їх кінцева вартість усереднюються. Значення середньої інвестиційної вартості буде змінюватися залежно від норми щорічної амортизації.

207

Метод

чистої приведеної вартості

Методи

оцінки інвестицій, засновані на

дисконтуванні

Поряд з цим норма прибутку на капітал також буде залежати від того, який показник доходу використовується для розрахунку норми прибутку на капітал.

Дисконтування - метод оцінки інвестиційних проектів шляхом вираження майбутніх грошових потоків, пов'язаних з реалізацією інвестиційних

проектів, через їх вартість у поточний момент часу.

На сьогодні найбільше розповсюдження у різних країнах світу отримали наступні способи оцінки ефективності інвестицій, засновані на дисконтуванні:

спосіб чистої приведеної вартості;

спосіб внутрішньої норми прибутку;

спосіб індексу доходності.

Розглянемо зміст, послідовність розрахунку та сферу використання кожного з вказаних способів для оцінки ефективності інвестиційних проектів і прийняття управлінських рішень з їх реалізації.

Чиста приведена (дисконтована) вартість - різниця між приведеним (дисконтованим) грошовим доходом від інвестиційного проекту та

інвестиційними витратами. Під грошовими доходами при цьому розуміють різницю між вартістю продукції за цінами реалізації і витратами на її виробництво. До витрат, як правило, не включаються витрати на амортизацію.

Грошові потоки - це рух засобів (доходів, витрат) за період реалізації інвестиційного проекту.

Критерій прийняття управлінських рішень щодо доцільності реалізації інвестиційного проекту однаковий для будь-яких видів інвестицій і підприємств: якщо чиста приведена вартість позитивна (більше нуля)-інвестиційний проект слід прийняти. Позитивне значення чистої приведеної вартості означає, що поточна вартість доходів перевищує інвестиційні витрати і, як наслідок, забезпечує отримання додаткових можливостей для збільшення добробуту інвесторів.

Щоб використовувати спосіб чистої приведеної вартості, необхідно мати інформацію про: витрати на реалізацію інвестиційного проекту; передбачувані суми можливих доходів; очікуваний економічно доцільний строк використання інвестиційного проекту; необхідну норму прибутку (дисконтної ставки), за якою розраховується чиста приведена вартість.

Розглянемо умовний приклад визначення чистої приведеної вартості.

208