12.6. Анализ заработной платы в системе затрат на рабочую силу

Затраты на рабочую силу представляют собой расходы, которые несет предприятие в связи с наймом и содержанием рабочей силы. К ним относятся:

оплата за выполненную работу и отработанное время (в том числе и выплаты стимулирующего и компенсирующего характера);

оплата за неотработанное время (отпуска трудовые, учениче ские, выполнение государственных обязанностей и т.д.);

единовременные выплаты и поощрения;

выплаты в натуральной форме;

расходы на содержание жилья и коммунальные услуги;

расходы на социальную защиту работников;

расходы на культурно-бытовое обслуживание;

затраты на профессиональное обучение;

другие расходы на рабочую силу;

налоги, относимые на стоимость рабочей силы.

В системе трудовых показателей заработная плата отражается: фондом оплаты труда, фондом материального поощрения, единым

387

фондом оплаты труда и средней заработной платой по категориям работающих. Затраты на рабочую силу учитываются и анализируются в расчете на одного работника в месяц или один отработанный человеко-час

Среднемесячная номинальная заработная плата рассчитывается путем деления фактически начисленного фонда заработной платы на среднесписочную численность работников. При этом в среднесписочную численность работников не включаются женщины, находящиеся в отпусках по беременности, родам и по уходу за ребенком, а также работники, находящиеся в отпусках без сохранения заработной платы, не явившиеся на работу из-за временной нетрудоспособности, совместители или работающие по договорам гражданско-правового характера.

Реальная среднемесячная заработная плата определяется посредством корректировки номинальной среднемесячной заработной платы на индекс потребительских цен.

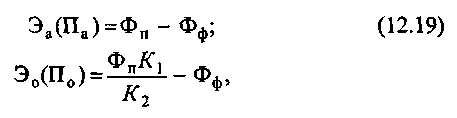

В условиях экономической нестабильности необходимо сопоставление размера начисленной номинальной среднемесячной заработной платы и минимального потребительского бюджета. Поэтому анализ начинается, как правило, с выяснения размеров экономии или перерасхода фонда оплаты труда. Различают относительную и абсолютную экономию или перерасход. Абсолютный перерасход (Па) или экономию (Эа) фонда оплаты труда определяют путем сопоставления абсолютных размеров планового и фактического фондов. Относительная величина экономии (Э0) или перерасхода (П0) определяется с учетом корректировки планового фонда на прирост объема производства по формулам

где Фп, Фф — плановый и фактический фонды оплаты труда, руб.; K1 — коэффициент прироста фонда заработной платы; К2 — нормативный коэффициент прироста фонда заработной платы за каждый процент прироста объема производства.

388

Анализ структуры фонда оплаты труда рабочих осуществляется на основе показателей абсолютной экономии или перерасхода. При этом устанавливаются те статьи расхода, по которым нет прямой зависимости размера заработной платы от объема производства продукции. В процессе анализа важно установить изменение удельного веса тарифной заработной платы в общей структуре затрат на оплату труда и различного рода доплат.

Специальным объектом анализа является средняя заработная плата и ее изменения. Рост средней заработной платы оценивается положительно при ее стабильном фонде и уменьшении численности персонала. Так как средняя заработная плата может возрастать за счет необоснованного премирования, роста льгот и компенсаций, связанных с неблагоприятными условиями труда, то анализ роста уровня средней заработной платы требует ее сопоставления с показателем производительности труда.

Иногда целесообразно проанализировать соотношения не только между темпами роста годовой (месячной) производительности труда и средней заработной платы, но и между показателями часовой, дневной производительности труда и соответственно между показателями среднечасовой, среднедневной заработной платы рабочих.

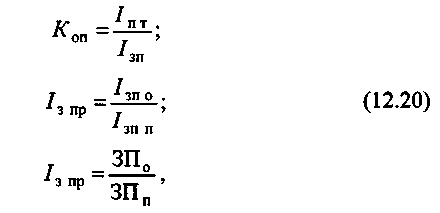

Обычно анализ начинается с определения коэффициента опережения роста производительности труда (Коп) над ростом средней заработной платы, а также обратной ему величины — зарплатоемкости единицы продукции. При этом используются следующие формулы:

где Iпт — индекс производительности труда;

Iзп — индекс средней заработной платы;

389

Iз.пр — индекс зарплатоемкости производства единицы продукции;

Iзп.о — индекс фактических затрат по заработной плате на производство единицы продукции в отчетном году;

Iзп.п — индекс плановых затрат по заработной плате на производство единицы продукции;

ЗП0 — фактические затраты по заработной плате на производство единицы продукции в отчетном году;

ЗПП — плановые затраты по заработной плате на производство единицы продукции в отчетном году.

Экономия (Эзп) или перерасход (Пзп) заработной платы с учетом темпов роста производительности труда и средней заработной платы могут быть рассчитаны по формуле

![]()

где Фзп — фонд заработной платы;

Iзп — индекс средней заработной платы; Iп т — индекс производительности труда.

Таким образом, системный подход позволяет анализировать изменения в затратах на оплату труда и выяснить целесообразность всех взаимообусловленных фактических затрат.

Основные термины и понятия

тарифная система оплаты труда • тарифно-квалификационный справочник • единая тарифная сетка • тарифный разряд • тарифный коэффициент • тарифная ставка • бестарифная система • система должностных окладов • контрактная форма оплаты труда • среднемесячная номинальная заработная плата • реальная среднемесячная заработная плата • зарплатоемкостъ продукции

Контрольные вопросы и задания

Перечислите принципы организации заработной платы.

Какие функции выполняет организация заработной платы?

Какие задачи должна решать организация заработной платы?

В чем отличие сдельной формы оплаты труда от повременной?

390

Когда рекомендуется применять сдельную форму оплаты труда?

Перечислите условия применения повременной формы оплаты труда.

Какие системы входят в сдельную форму оплаты труда?

Какие компоненты включает тарифная система оплаты труда?

Раскройте сущность тарификации работ и рабочих.

Перечислите особенности Единой тарифной сетки и принципы ее по строения.

Раскройте сущность бестарифной системы оплаты труда. Как начис лять заработную плату при этой системе?

Как рассчитать индивидуальную сдельную расценку за единицу про дукции при прямой сдельной системе оплаты труда?

Как начисляется заработная плата при сдельно-премиальной системе оплаты труда?

От каких факторов зависит размер заработной платы при косвен но-сдельной системе оплаты труда?

Раскройте механизм начисления заработной платы при аккордно- сдельной системе оплаты труда.

Как устанавливаются должностные оклады руководителям и специа листам?

Перечислите условия увеличения должностных окладов руководите лей и специалистов.

Раскройте особенности организации премирования руководителей и специалистов функциональных подразделений предприятий.

19. Перечислите составные элементы затрат на рабочую силу.

391