11.3. Индексный метод оценки производительности труда

Статистические индексы — относительные показатели. Они дают представление об отношении данной величины к принятой за базу. Например, для оценки динамики производительности труда индексным методом выработку в отчетном периоде (B1) сопоставляют с аналогичным показателем в предшествующем периоде, принимаемом за базу (В0). В результате сравнения получают индекс выработки (IВ) в виде коэффициента или в процентах (Пв):

![]()

При определении индексов выработки по нескольким однородным цехам или предприятиям их величина будет зависеть не только от выработки в каждом цехе (предприятии), но и от изменения удельного веса цехов или предприятий с различным уровнем производительности труда. В этом случае рассчитывается индекс вы-

339

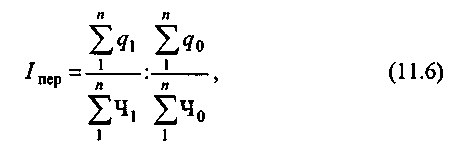

работки переменного состава (Iпер): определяется выработка по рассматриваемым периодам и по каждому цеху (предприятиям), далее исчисляются индексы производительности труда по каждому цеху (предприятию).

Суммарный индекс определяется как отношение средней выработки по нескольким цехам (предприятиям) в отчетном периоде к средней выработке по тем же цехам (предприятиям) в базисном периоде по формуле

где q1, q0 — количество продукции, выработанной всеми цехами (предприятиями) соответственно в отчетном и базисном периоде; Ч1, Ч0 — среднесписочная численность работников соответственно

в отчетном и базисном периоде; и — количество цехов.

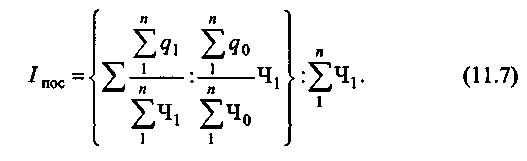

Индекс постоянного (фиксированного) состава производительности труда (Iпос) определяет влияние изменения удельных весов отдельных цехов (предприятий) с разным уровнем производительности труда. Он рассчитывается как отношение средневзвешенной по численности работающих (или затратам рабочего времени) величины выработки цехов (предприятий) в отчетном и базисном периодах.

Для определения влияния на показатель производительности труда изменения структуры производства рассчитывают индекс

340

структурных сдвигов, (Iстр) как отношение индекса переменного состава к индексу постоянного состава по формуле

При отсутствии резких изменений в удельном весе отдельных цехов (предприятий) с различным уровнем производительности труда Iпер по величине приближается к Iпос.

Между показателями дневной, часовой, сменной и годовой выработками существует взаимосвязь, которая выражается следующей формулой:

![]()

где Iдн — индекс дневной выработки; Iчас — индекс часовой выработки; Iсм — индекс сменной выработки.

![]()

где Iяв дн— индекс числа явочных дней в году;

Iгод — индекс годовой выработки.

Соотношение между ростом выработки на одного работающего и ростом выработки на одного основного рабочего определяется следующей формулой:

![]()

где Iр — индекс роста выработки на одного работающего;

Iосн — индекс роста выработки на одного основного рабочего; ао — удельный вес основных рабочих в отчетном периоде; аб — удельный вес основных рабочих в базисном периоде.

341

11.4. Оценка экономической эффективности

мероприятий по совершенствованию

организации и нормирования труда

Оценка экономической эффективности мероприятий по совершенствованию организации и нормирования труда необходима для выбора наиболее перспективных направлений и расчета их ожидаемого результата; сопоставления различных вариантов и выбора оптимального среди них; расчета экономической эффективности, достигнутой в результате внедрения более совершенной организации труда.

Учитывая комплексный характер этих мероприятий, большинство из них в той или иной степени дает экономический, психофизиологический и социальный эффекты.

Экономический эффект достигается снижением трудоемкости продукции, потерь рабочего времени, высвобождением производственных площадей и оборудования, снижением материалоемкости и энергоемкости продукции и др.

Психофизиологический эффект характеризуется повышением работоспособности работающих, сохранением их здоровья.

Социальный эффект достигается повышением удовлетворенности трудом. Однако и психологический, и социальный эффекты в конечном итоге создают условия для повышения мотивации труда, заинтересованности в его результатах и, следовательно, ведут к росту производительности и качества труда, то есть к экономическому эффекту.

Расчет экономической эффективности мероприятий по совершенствованию организации и нормирования труда в основном базируется на тех же принципах, что и определение эффективности производства. Если эти мероприятия внедряются в комплексе с мероприятиями по совершенствованию техники, технологии и организации производства, то определяется суммарная экономия от внедрения всего комплекса мероприятий.

342

Основные показатели экономической эффективности:

рост производительности труда;

годовой экономический эффект (экономия приведенных затрат). Прирост производительности труда (АП) можно рассчитать,

определив:

увеличение выработки продукции в расчете на одного рабо тающего;

снижение трудоемкости продукции;

снижение потерь и непроизводительных затрат рабочего вре мени;

сокращение численности работающих;

увеличение продолжительности фазы устойчивой работоспо собности.

Прирост производительности труда за счет увеличения выработки продукции определяется по формуле

![]()

где В1 и В2 — показатели выработки на одного работника в год в сопоставимых ценах соответственно до и после реализации мероприятий по совершенствованию организации и нормирования труда.

Прирост производительности труда в результате снижения трудоемкости продукции (работ) находится по формуле

![]()

где Т — снижение трудоемкости продукции (работ) в результате внедрения мероприятий, %.

Прирост производительности труда за счет снижения потерь и непроизводительных затрат рабочего времени рассчитывается по формуле

![]()

где Эвр — снижение потерь и непроизводительных затрат рабочего времени, %.

343

Прирост производительности труда за счет сокращения численности работающих определяется по формуле

![]()

где Р1 и Р2 — удельный вес длительности фазы повышенной работоспособности в общем фонде рабочего времени до и после внедрения -мероприятий, улучшающих условия труда;

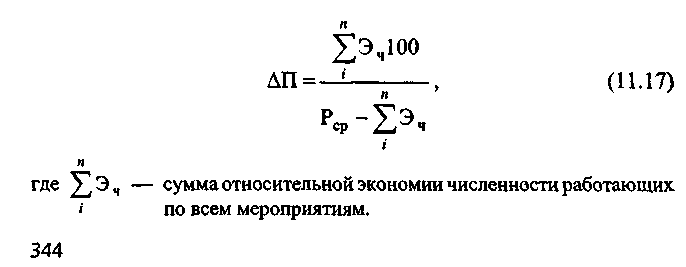

Ка — поправочный коэффициент, отражающий долю прироста производительности труда, обусловленную функциональным состоянием организма человека в различных условиях труда (как правило, принимается равным 0,2). Прирост производительности труда за счет увеличения продолжительности фазы устойчивой работоспособности в результате улучшения условий труда находится по формуле

где Рср — расчетная среднесписочная численность работающих, исчисленная на объем производства планируемого периода по выработке базисного периода, чел.; Эч — экономия численности (высвобождение) работающих после

внедрения мероприятий, чел.

Прирост производительности труда в результате внедрения комплекса мероприятий определяется по формуле

Годовой

экономический эффект (Эг)

— экономия на приведенных затратах

в рублях — рассчитывается по формуле![]()

внедрения мероприятия, руб.;

В2 — годовой объем продукции (работ) после внедрения мероприятия в натуральном выражении (штуках, т, м3, и т.п.);

Ен — коэффициент сравнительной экономической эффективности инвестиций;

Зед — единовременные затраты, связанные с разработкой и внедрением мероприятий, руб.

При расчете годового экономического эффекта, достигнутого в результате совершенствования организации и нормирования труда, обычно рассматриваются отдельно изменение условно-переменных и условно-постоянных элементов себестоимости продукции.

К условно-переменным расходам относятся: производственная заработная плата (основная и дополнительная), затраты на материалы и полуфабрикаты, технологическую энергию и топливо, транспортировку и переработку отходов производства, контроль продукции. При расчете экономической эффективности принимается, что величина этих расходов изменяется пропорционально изменению объемов производства продукции,

К условно-постоянным расходам относятся амортизационные и эксплуатационные расходы, связанные с оборудованием, зданиями, сооружениями, технологической и организационной оснасткой, расходы на освещение, отопление, содержание административно-технического персонала. Абсолютное значение этих расходов за определенный период времени можно считать независящим от объема производства, а их величину, отнесенную к единице продукции, — обратно пропорциональной объему производства.

345

С учетом деления себестоимости продукции на условно-переменные и условно-постоянные расходы расчет годового экономического эффекта производится по формуле

где а1 и а2 — условно-переменные расходы на единицу продукции (работ) до и после внедрения мероприятий, руб.; У — годовая сумма условно-постоянных расходов в базисном

периоде, руб.; В1 и В2 — годовой объем продукции (работ) до и после внедрения

мероприятий, в натуральном выражении.

Положительное значение Эг означает, что мероприятие по совершенствованию организации и нормирования труда экономически эффективно.

Если возникает необходимость выбрать из нескольких возможных вариантов мероприятий наиболее целесообразное, то выбирается тот, при котором себестоимость продукции (работ) и сопоставимые единовременные затраты будут минимальными, то есть

![]()

Единовременные затраты (Зед), необходимые для осуществления мероприятий по совершенствованию организации и нормиро вания труда, могут быть капитальными и отражающимися в себестоимости продукции. Последние при расчете годового экономического эффекта учитываются через нормативный коэффициент сравнительной эффективности инвестиций.

Капитальные затраты включают инвестиции в новые здания, технологическое оборудование, технологическую оснастку и т.д. Для расчета экономической эффективности необходимо определить дополнительные капитальные вложения (Кдоп). Они рассчитываются как разность между общими капитальными затратами, необходимыми для проектируемого (К2) и базисного (К1) вариан-

346

тов.

При неизменном выпуске продукции в

сравнимых вариантах расчет производится

по формуле![]()

![]()

Расчет дополнительных капитальных вложений необходим для определения срока окупаемости инвестиций или коэффициента сравнительной экономической эффективности.

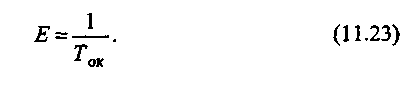

Срок окупаемости инвестиций (Ток) определяется по формуле

Величина, обратная сроку окупаемости, называется коэффициентом эффективности (Е) и находится по формуле

Полученные показатели служат основой для выбора вариантов организационных нововведений и окончательного принятия решений.

При оценке мероприятий по совершенствованию организации, нормирования, условий и оплаты труда, кроме подсчета общей экономической эффективности, также используются различные частные показатели, в том числе относительная экономия (условное высвобождение) численности работающих, экономия от снижения отдельных элементов себестоимости продукции, прирост объема производства.

347

Прирост

объема производства АВ (в процентах)

рассчитывается по

формулам

Т — годовое снижение трудоемкости при В1; в нормо-часах; Эвр — годовая экономия рабочего времени в связи с уменьшением его потерь, в нормо-часах.

Относительная экономия (условное высвобождение) численности работающих (рабочих) Эч определяется следующим образом:

а) за счет снижения трудоемкости:

где t1 и t2 — трудоемкость единицы продукции (работ) до и после внедрения мероприятия, нормо-час;

Ф1— фонд рабочего времени одного рабочего до внедрения мероприятия, ч;

Kвн — коэффициент выполнения норм выработки в базисном году; б) за счет снижения потерь рабочего времени:

где Ф1 и Ф2 — фонд рабочего времени одного работающего (рабочего)

до и после внедрения мероприятия, час;

Ч1 — численность работающих (рабочих) до внедрения мероприятия, чел.;

П1рв и П2рв — потери рабочего времени до и после внедрения мероприятия, %;

348

в) за

счет прироста объема производства:

мероприятия, чел.;

АВ — прирост объема производства в результате внедрения мероприятия, %.

Экономия по отдельным элементам себестоимости (Эс) находится следующим образом:

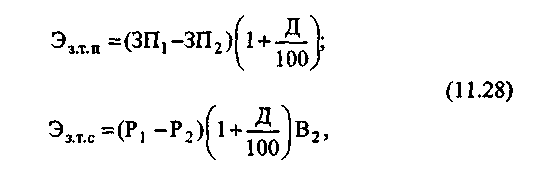

1. Экономия заработной платы (Эзп): а) за счет снижения трудоемкости (Эз.т):

где Эз.т.пиЭз.т.с — экономия заработной платы от снижения трудоемкости соответственно при повременной и сдельной оплате труда, руб.;

ЗП1 и ЗП2 — годовой фонд заработной платы рабочих-повременщиков до и после внедрения мероприятия, руб.; Д — дополнительная заработная плата, %; р1 и Р2 — сдельные расценки на единицу продукции до и после

внедрения мероприятия, руб.; б) за счет уменьшения численности работников (Эз.ч):

![]()

где ЗПср — среднегодовая заработная плата одного работника (основная

и дополнительная), руб.; Эч — уменьшение (экономия) численности работников, чел.

349

Экономия по фонду заработной платы влечет за собой экономию предусмотренных законом начислений на заработную плату (Эн):

![]()

где е — предусмотренные законом налоги и начисления на заработную плату, руб.

2. Экономия за счет снижения расхода сырья и материалов (Эс.м):

![]()

где М1иМ2 — норма расхода материала на единицу продукции до и после внедрения мероприятия, в натуральном выражении; В2 — годовой объем продукции (работ) после внедрения мероприятия, в натуральном выражении;

Ц — цена единицы соответствующего материала после введения, руб. 3. Экономия от снижения брака (Эс.б):

![]()

где Б1 и Б2 — процент забракованных изделий по отношению к количеству годных до и после внедрения мероприятий; С2 — себестоимость единицы продукции (работ) после внедрения мероприятия, руб.

4. Экономия за счет снижения текучести рабочей силы, вызванной неудовлетворенностью организацией труда:

где КТ1 — фактический процент текучести рабочей силы в связи с недостатками в организации труда на предприятии; КТ2 — ожидаемый процент текучести рабочей силы после внедрения мероприятий по совершенствованию организации труда;

350

УТ1 — ущерб, вызванный недополучением продукции в течение месяца от работников, решивших оставить работу;

УТ2 — ущерб, вызванный недополучением продукции от работников, вновь принятых на работу;

Утз — затраты, связанные с обучением вновь принятых работников;

УТ4 — дополнительные расходы, связанные с организацией работы по приему и увольнению работников по собственному желанию.

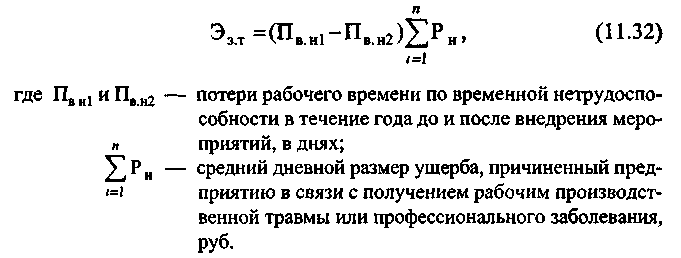

5. Экономия в связи с сокращением заболеваемости и травматизма (Э3 т) определяется по формуле

Основные термины и понятия

индивидуальная производительность труда • общественная производительность труда • чистая продукция • условно-чистая продукция • нормативно-чистая продукция • трудоемкость продукции • экономический эффект • психологический эффект • социальный эффект от мероприятий по совершенствованию организации труда.

Контрольные вопросы и задания

Как определяется индивидуальная производительность живого труда?

Как определяется производительность общественного труда?

Какие факторы оказывают влияние на рост производительности труда?

351

Перечислите особенности стоимостного метода определения произ водительности труда.

Какие стоимостные показатели используются для определения про изводительности труда?

Раскройте сущность трудового метода определения производитель ности труда.

Перечислите особенности индексного метода оценки производитель ности труда.

Какие виды трудоемкости продукции вы знаете и как они определя ются?

Какими показателями может быть оценен экономический эффект от внедрения мероприятий по совершенствованию организации труда на предприятии?

За счет чего и как может быть определен прирост производительно сти труда?

За счет чего достигается экономический эффект при совершенствова нии организации труда?

Какие элементы себестоимости производимой продукции необходи мо анализировать для выявления годового экономического эффекта от совершенствования организации и нормирования труда?

Как осуществить выбор наиболее эффективных мероприятий по со вершенствованию организации и нормирования труда?

Перечислите методы для определения экономии заработной платы за счет совершенствования организации труда.

Как определить экономию за счет снижения расходов сырья и мате риалов?

Какие данные необходимы для расчета экономии от снижения брака?

Как определить экономию за счет снижения текучести рабочей силы, вызванной неудовлетворенностью работников организацией труда?

352