Финансы – это совокупность денежных отношений, связанных с созданием, распределением и использованием денежных доходов и накоплений на основе распределения и перераспределения внутреннего валового продукта и национального дохода.

Фонд – это форма распределения общественного продукта, обусловленная необходимостью выделения и относительного обособления отдельных целевых частей в составе общественного продукта.

Финансы охватывают денежные отношения, которые связаны с формированием и использованием фондов денежных средств участниками хозяйственной жизни. Необходимость создания фондов на различных уровнях обусловлена потребностями субъектов в финансовых ресурсах, обеспечивающих их деятельностью. Эту потребность в ресурсах без финансовых фондов удовлетворить невозможно ни в сфере производства, ни в сфере государственного управления.

Финансы хозяйствующих субъектов и домашних хозяйств состоят из тех фондов, которые формируются на микроуровне, а государственные фонды денежных средств формируются на макроуровне.

К финансовым отношениям экономических субъектов причисляют их отношения с такими институтам:

1.хозяйствующими субъектами при участии в создании продукции и распределении её стоимости на составные элементы, а также распределения прибыли, дивидендов по акциям и т.д.

2.органами государственного управления по платежам различного рода (таможенные пошлины, госпошлина, визовый сбор и т.д.)

3.органами налоговой службы при внесении налогов и других платежей

4.органами муниципального управления при приватизации жилья, земельного участка, при уплате административных штрафов и т.д.

5.банковской системой при получении и погашении кредитов, купле-продажи валюты и ценных бумаг, при депозитных и срочных вкладах и т.д.

6.страховыми компаниями по всем видам страхования.

Сущ-ть финансов как экономич-й категории отражается в их функциях:

1.Аккумулирующая (или накопительная) функция выражается через процесс образования (накопления, мобилизации) денежных средств, необходимых для функционирования любой хозяйственной системы. На реализации этой функции основана политика доходов.

2.Распредел-я ф-я финансов. Распределение, осуществляемое финансовым методом в сфере материального произв-ва. Функционирует в сфере материального произв-ва, финансы обслуживают кругооборот производственных фондов и участвуют в создании новой стоимости; благодаря им, распределяется реализованная стоимость и формир-я доходы, накопления и отчисления; на их основе образуется денежные фонды целевого назначения, предназначенные для удовлетворения разнообразных общественных потребностей. На реализации этой ф-ии основана политика расходов.

ВВП – это стоимость всех товаров, работ и услуг, произведенных на территории данной страны за определенный период времени резидентами данной страны.

1 стадия:

ВВП = фонд возмещения (издержки) + национальный доход (фонд накопления + фонд потребления).

2

Кредит - это финансовая сделка, заключающаяся в передаче кредитором заемщику денежных средств либо иных материальных ценностей на определенное время, с последующей выплатой заемщиком кредитору процента за пользование ссудой. Существуют разные формы кредита отличающиеся условиями договора этой финансовой сделки, субъектом кредитования и потребностями заемщика.

Кредит - это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Кредит - это товар продаваемый за специфическую цену, — ссудный процент и на специфических условиях — на срок, с возвратом.

Кредит - это взаимоотношения между кредитором и заёмщиком.

Кредит - это возвратное движение стоимости.

Кредит - это движение платёжных средств на началах возвратности.

Кредит — это товар продаваемый за специфическую цену, — ссудный процент и на специфических условиях — на срок, с возвратом.

Продавец кредита — кредитор, ссудодатель.

Покупатель кредита — должник, дебитор, ссудополучатель, заемщик.

Специфические условия, на которых предоставляется кредит, составляют основные принципы кредитования.

Основными принципами кредитования являются возвратность, срочность и платность. Возвратностьпредполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска. Целевая направленность кредитования обеспечивает возвратность и платность ссуды.

Кредитное соглашение — письменный договор кредитора и должника при предоставлении-получении кредита, подробно оговаривающий условия возвратности, срочности и платности.

Согласно ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Кредитный риск — риск невозврата дебитором кредитору кредита. Страхование кредитного риска — система мер по обеспечению возврата кредитору ссуды в срок.

Срочность кредита

Срочность кредитования — это естественная форма обеспечения возвратности кредита. Она означает, что ссуда должна быть не просто возвращена, а возвращена в строго оговоренный в кредитном соглашении срок. Для этого в кредитном соглашении подробно разрабатывается график погашения кредита и уплаты процентов. Например, график погашения кредита, выданного с условием возврата через 10 лет из 10% годовых, выглядит следующим образом (рис.64):

Рис. 64. График погашения кредита на 10 лет из 10% годовых

Обеспеченность кредита

Обеспеченность кредита — дополнительный принцип кредитования, который всегда включается в кредитное соглашение.

С принятием закона "О банках и банковской деятельности" коммерческие банки получили возможность выдавать своим клиентам кредиты под арзличные формы его обеспечения.

Наиболее распространенными видами обеспечения ссуд являются:

материальные ценности, оформленные залоговым обязательством;

гарантии посредников платежеспособных юридических и физических лиц (банков и т. п.);

страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

ликвидные ценные бумаги.

Платность кредита

Принцип платности кредита означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Целевая направленность кредита

Дополнительным принципом кредитования является его целевая направленность, которая создает условия для соблюдения принципов возвратности и платности ссуд, а также в определенной степени и их срочности. Этот принцип предполагает выдачу ссуды под четкую цель ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами. Наиболее стабильным считается кредитование на производительные цели, когда вложенные деньги дают реальную отдачу- прибыль.

Дифференцированность кредита

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их реальных возможностей погасить ссуду.

Принцип дифференцированного подхода к заемщикам в зависимости от их реальных возможностей погасить взятый кредит предполагает деление заемщиков на первоклассных и сомнительных. Внутри этих групп обычно применяют более подробную дифференциацию, используя систему кредитных рейтингов. Внутри кредитных рейтингов должники дифференцируются достаточно подробно с учетом целого комплекса критериев.

Кредитный рейтинг — это система дифференциации заемщиков по признаку платежеспособности.

Платежеспособность — это способность заемщика погасить кредит в сроки с процентами. Зависит от экономических и социально-политических факторов.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

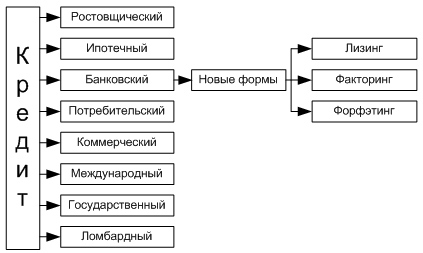

Виды кредита

Рис. 66. Виды и формы кредита

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты (рис. 67).

Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица (рис. 68).

Таким образом, банк — это учреждение, торгующее кредитами, формирующимися из денег, мобилизуемых на вклады.

Прибыль банка = Ссудный процент — Депозитный процент

Как следует из представленной формулы, банк, торгуя кредитами, чтобы получать прибыль, должен поддерживать соотношение:

Ссудный процент ≥ Депозитный процент

Таким образом, выгодность ссуд выражается в норме процента, которая представляет собой отношение суммы процента к величине ссудного капитала. Норма процента — динамичная величина и зависит прежде всего от соотношения спроса и предложения ссудного капитала, которые, в свою очередь, определяются многими факторами, в частности:

масштабами производства;

размерами денежных накоплений, сбережений всех классов и слоев общества;

соотношением между размерами кредитов, предоставленных государством, и его задолженностью;

циклическими колебаниями производства;

его сезонными условиями;

темпом инфляции (при её усилении процентные ставки растут);

государственным регулированием процентных ставок;

международными факторами (неуравновешенностью платежных балансов, колебаниями валютных курсов, бесконтрольной деятельностью мирового рынка ссудных капиталов и т.д.).

Банковский кредит имеет целый ряд особенностей:

участие в кредитной сделке одного из кредитных учреждений;

широкий спектр участников;

денежная форма предоставления ссуды;

широкая вариация сроков ссуды;

дифференциация условий кредита.

Последнее породило новые формы банковского кредитования: лизинг, факторинг и форфэтинг. Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либокомпенсационным платежом (товарами, произведенными на арендованном оборудовании).

Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Его основныехарактеристики:

заемщиками выступают физические лица;

целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения.

Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества. Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Функции и роль кредита в современной экономике

Кредит — это определенные отношения между участниками воспроизводственного процесса, причем эти отношения имеют вещное выражение в виде объекта передачи от одного субъекта к другому во временное пользование, т.е. с точки зрения экономической теории кредит представляет собой единство экономического отношения и его вещественной стороны. С юридической точки зрения кредит представляет право распоряжаться или право требовать. Ресурсами, полученными во временное пользование, заемщик распоряжается в соответствии с характером возникающих потребностей, а кредитор требует рационального использования ресурсов и возврата ссуды в установленные сроки. Права распоряжаться или требовать определяются собственностью на предоставленные ресурсы.

Необходимость кредита обусловлена закономерностями кругооборота капитала в процессе воспроизводства: на одних участках появляются временно свободные средства, которые выступают как источник кредита, на других — возникает потребность в них.

Важнейшими источниками кредита выступают:

средства, предназначенные для восстановления основного капитала и накапливаемые по мере перенесения его стоимости в форме амортизации;

часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, топлива, выплаты заработной платы и т.п.;

предназначенная для капитализации часть прибавочной стоимости, накапливаемая при расширенном воспроизводстве до определенной величины, зависящей от масштабов предприятий и их технического уровня;

движение средств бюджетной системы, различных целевых фондов и резервов;

образование доходов и накоплений населения.

Формы кредита

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала.

На рынке реализуются две основные формы кредита: коммерческий кредит и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

1. Коммерческий кредит — предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. Он оформляется векселем. Его объект — товарный капитал. Целью является ускорение реализации товаров и заключенной в них прибыли.

2. Банковский кредит выдается банками, специальными кредитно-финансовыми учреждениями, функционирующим предпринимателям в виде денежных ссуд. Это основной вид кредита в современных условиях. Объектом банковского кредита служит денежный капитал. Банковский кредит преодолевает границы коммерческого кредита, так как он не ограничен направлением, сроком и суммами кредитных сделок, т.е. он делает кредит более эластичным, расширяет его масштабы, повышает обеспеченность.

3. Потребительский кредит предоставляется потребителям в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели).

4. Ипотечный кредит — это долгосрочные ссуды под залог недвижимости (земли, производственных и жилых зданий).

5. Государственный кредит — совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам. Традиционная форма этого кредита — выпуск государственных займов, которые изымают от 1/3 (США), до 2/3 (ФРГ) ресурсов рынка ссудных капиталов для покрытия бюджетного дефицита. Своеобразной разновидностью государственного кредита являются гарантии государства по частным кредитам.

6. Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации.

7. Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью.

8. Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки.

Виды кредита и их классификация по различным признакам

Виды кредита по срокам:

|

Краткосрочный |

Среднесрочный |

Долгосрочный |

На Западе |

Менее 1 года |

1-3 (5) лет |

Более 3 (5) лет |

РФ |

3-6 месяцев |

До 1 года |

Более 1 года |

Существует мнение, что в РФ существуют только:

краткосрочные кредиты со сроком до 1 года;

долгосрочные кредиты сроком свыше 1 года.

Выделение среднесрочных кредитов со сроком от 1 года до 3 (5) лет нецелесообразно, так как в современных условиях долгосрочными кредитами для банков являются кредиты на срок свыше 6 месяцев. Это связано с особенностью ресурсной базы коммерческих банков, в структуре которых основную долю (70%) составляют средства на расчетных (текущих) счетах клиентов, т. е. депозиты до востребования.

Виды кредита по количеству кредиторов:

1. Один кредитор.

2. Консорциальные кредиты — за счет образуемых банковских консорциумов с целью аккумулирования кредитных ресурсов, снижения риска кредитования за счет привлечения других кредиторов или соблюдения установленных ЦБ нормативов, в частности, показателя максимального размера крупных кредитных рисков (Н7), максимального размера кредитов, гарантий поручительств, предоставленных банком своим участникам (акционерам) (Н9 и Н10). Соглашения банка о предоставлении консорциальных кредитов носят целевой характер и действуют в течение определенного срока.

Пример, осенью 1998 г. создан межбанковский консорциум в составе ЦБ РФ, СБС «Агро», «Мост-банк», «Инкомбанк», «Менатеп» и др. Вкладчики проблемных банков могли перевести свои средства в течение определенного срока в ЦБ РФ.

3. Синдицированные кредиты — это ссуды, выданные банком заемщику при условии заключения банком кредитного договора (договора займа) с третьим лицом, в котором определено, что указанное третье лицо обязуется предоставить банку денежные средства.

Синдицированные кредиты позволяют банкам как диверсифицировать кредитные риски, так и обеспечивать своих клиентов кредитными ресурсами в объеме, который один банк не может предоставить.

Анализ данных по российским банкам показывает, что главный мотив синдицированного кредитования — это диверсификация рисков, а не недостаток кредитных ресурсов.

Виды кредита по валюте, в которой предоставлен кредит:

моновалютные - рублевый и валютный;

мультивалютный — в нескольких валютах.

Виды кредита по типу заемщика:

межбанковский (другим банкам и небанковским финансовым учреждениям);

потребительский (населению) — целевая форма кредитования физических лиц. В роли кредитора выступают юридические лица, осуществляющие реализацию товаров и услуг. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты лечения и т. д.;

кредит хозяйству;

государственным органам власти (ссуды клиентам).

Виды кредита по субъектам кредитных сделок:

1. Частный — коммерческий и банковский кредиты.

Коммерческий кредит — отсрочка по оплате товаров, работ, услуг, предоставляемая продавцом покупателю. Цель этой формы — ускорение процесса реализации продукции. Инструментом является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору.

Отличается от банковского кредита:

в роли кредитора выступают юридические лица, связанные с производством либо реализацией товаров или услуг, а не специализированные кредитно-финансовые институты;

предоставляется в товарной форме;

средняя стоимость ниже средней ставки банковского процента;

при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, это может быть фиксированный процент от базовой суммы.

Используется три вида данного кредита:

кредит с фиксированным сроком погашения;

кредит с возвратом лишь после фактической реализации заемщиком поставленных ему в рассрочку товаров;

кредитование по открытому счету, когда поставка партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Банковский кредит — предоставление займов в виде денежных средств.

Предоставляется специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от ЦБ.

В роли заемщика могут выступать только юридические лица.

Инструментом кредитных отношений является кредитный договор или кредитное соглашение.

2. Государственный кредит — отличительным признаком является участие государства в лице органов исполнительной власти.

Осуществляя функции кредитора, государство проводит кредитование:

конкретных отраслей промышленности или регионов, если есть особая потребность и возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в связи с рядом конъюнктурных факторов;

коммерческих банков в процессе аукционной или прямой продажи кредитных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Однако основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком.

Государственный долг выражает результат взаимосвязей исполнительных органов государственной власти РФ с физическими и юридическими лицами, исполнительными органами других государств и международными финансовыми организациями в части формирования фонда заимствованных средств для удовлетворения государственных потребностей РФ (сумма накопленных дефицитов государственных бюджетов за ряд лет).

3. Международный кредит — когда одной из сторон является международная финансовая организация.

Кредиторами и заемщиками выступают:

банки — Лондонский клуб;

государства — Парижский клуб;

международные финансовые органы — МВФ, Мировой банк, ЕБРР.

Виды кредита по обеспеченности:

обеспеченные (залоговые и гарантированные);

необеспеченные (бланковые).

Виды кредита по целям (направлениям использования):

на увеличение капитала предприятия (инвестиционный);

на пополнение оборотных средств предприятия;

потребительские цели.

Виды кредита по форме и способу предоставления:

кредит между предприятиями (коммерческий, покупка ценных бумаг);

когда банк выступает заемщиком.

1. Привлечение средств во вклады (физические лица) и депозиты (юридические лица).

Депозиты до востребования — средства могут изыматься и переводиться по усмотрению владельца, без предварительного уведомления банка. Предназначены для проведения текущих расчетов.

Срочные депозиты — средства, помещенные в банк на хранение на определенный срок с начислением процентов. Сумма вклада должна быть неизменной в течение всего срока договора. При досрочном изъятии может лишиться части процентов или всех процентов.

2. Выпуск и продажа банком ценных бумаг.

3. Открытие банковских счетов.

На территории Украины принято классифицировать кредитование по целевому назначению или по форме предоставления:

Кредит ипотечный – кредит, предоставляемый под залог недвижимости.

Кредит вещный – кредит под залог вещей.

Кредит потребительский – кредит, предоставляемый потребителям товаров и услуг используемый для удовлетворения потребительских нужд;

Кредит овальный - кредит, предназначенный для покрытия гарантируемого обязательства клиента.

Кредит безотзывный - кредит, условия которого не могут быть изменены без согласия кредитора и заемщика.

Кредит банковый – кредит, предоставляемый без обеспечения материальными ценностями или ценными бумагами, основанный на доверии. Им пользуются клиенты, имеющие длительные, деловые отношения с кредитной организацией и обладающие высокой платежеспособностью.

Кредит без фиксированной даты погашения - Кредитная организация имеет право раз в году трансформировать его в срочный кредит.

Кредит востребованный – (cell money) вид краткосрочного межбанковского кредита, который может быть востребован и возвращен в любой момент без права протеста.

Кредит гарантированный – кредит, предоставляемый под гарантию банков, правительственных органов или других гарантов под обеспечение.

Кредит государственный – кредит в виде государственного займа, а в роли кредитора – физические и юридические лица в стране или за рубежом, приобретающие государственные ценные бумаги (облигации, казначейские сертификаты и др.).

Кредит иностранный – кредит, предоставляемый государствами, банками, другими юридическими лицами одних стран банкам, юридическим и физическим лицам других стран на традиционных условиях срочности, возвратности и уплаты процентов. В качестве кредиторов и заемщиков могут выступать также международные организации, кредитные и финансовые учреждения, ассоциации производителей и экспортеров товаров. Две основные формы:товарный(коммерческий, фирменный)кредит, когда импортер получает, весьма солидную(до 5-7 лет)отсрочку платежей от фирмы экспортера, и денежный (банковский) кредит, в том числе долгосрочный в форме внешних правительственных займов; Финансовый – для любых закупок, для инвестиций; Валютный - для погашения внешней задолженности, пополнения валютных резервов или поддержания курса национальной денежной единицы.Долгосрочные – кредиты часто предоставляют на основе компенсационных сделок, основанных на последующих поставках товаров на равную стоимость.

Кредит компенсационный – взаимный кредит, предоставляемый друг другу фирмами разных стран в национальной валюте на адекватные суммы.

Кредит контокоррентный – кредит, предоставляемый финансовыми организациями своим постоянным клиентам, имеющим единый расчетный (контокоррентный) счет, на котором учитываются все поступления и платежи клиента.

Кредит краткосрочный – кредит, выдаваемый, как правили на срок до 1 года, предназначенный преимущественно для формирования оборотных средств предприятий.

Кредит ломбардный – краткосрочный кредит под заклад легко реализуемого, движимого имущества.

Кредит обеспеченный – форма товарного кредита заключающегося в том, что купленный заемщиком товар остается собственностью кредитора -–продавца товара до тех пор, пока до тех пор пока товар не будет полностью оплачен, что и служит способом обеспечения оплаты.

Кредит овернайт – (overnight) сверх-краткосрочный кредит, сроком на сутки или на выходные – с вечера пятницы до утра понедельника; имеет распространение на рынке межбанковских кредитов.

Кредит онкольный – ссуда до востребования – отзываемый краткосрочный коммерческий кредит, который заемщик обязуется погасить по первому требованию кредитора. Обычно выдается под обеспечение ценными бумагами и товарами.

Кредит открытый – коммереческий кредит, используемый при расчетах между постоянными контрагентами; сумма задолженностей по такому кредиту относится на счет покупателя без документального оформления.

Кредит партнерский – доверительный кредит, предоставляемый банками или другими кредиторами надежным фирмам на осуществление кратковременных не предвиденных расходов. Выдается под срочное обязательство возврата не более чем на 3 месяца, в отдельных случаях допускается отсрочка погашения на 2 месяца.

Кредит платежный – 1) кредит, предоставляемы плательщику на оплату денежных обязательств для выполнения расчетных документов, при наличии у плательщиков временных финансовых трудностей, возникающих вследствие опережения сроков платежей по отношению к срокам поступления средств на счета плательщиков. Обычно платежный кредит предоставляется финансовыми организациями предприятиям на оплату материальных ресурсов, оборотных средств, на погашения дебетового сальдо по зачету взаимных требований, на выплату заработной платы; 2) кредит, предоставляемый финансовой организацией, обслуживающей продавца, иностранному покупателю для оплаты за конкретный товар, под контракт.

Кредит правительственный – кредит, предоставленный правительственными кредитными учреждениями; чаще всего является целевым и льготным. Служит обычно содействию целям научно – технического прогресса, реализации комплексных программ, решению социальных проблем, предотвращению банкротства.

Кредит револьверный – возобновляемый кредит, предоставляемый на новый срок, автоматически продлеваемый в пределах установленного лимита и сроков погашения.

Кредит с государственной поддержкой – операция по кредитованию с долей государственного участия, широко практикуемая в международной сфере. Государство при этом может выступать в роли кредитора, гаранта или заемщика. Для привлечения коммерческих банков к кредитованию экспорта государство дает им право переучета трат в центральном банке, выплачивает разницу между рыночной и льготной ставкой по экспортным кредитам – так называемая БОНИФИКАЦИЯ, - гарантирует кредиты частных банков.

Кредит «свинг»(кредит-мост) – промежуточный заем в виде кредита, предоставляемого заемщику для покупки им имущества, недвижимости на срок, пока заемщик не продаст уже имеющееся у него другое имущество; деньги вырученные от продажи наличного имущества, возвращаются заемщиком в виде погашения кредита и уплаты процентов по нему.

Кредит связанный – кредит, выдаваемый с определенной оговоркой, связывающим условием. Например, целевой кредит с указанием назначения его использования является «связанным» особыми условия его применения только по целевому назначению, в частности под закупку конкретного товара.

Кредит «стенд-бай» - особый вид резервного кредита, предоставляемый остро нуждающимся странам – членам международного валютного фонда (МВФ) для согласованных с ним целей на срок до 1 года , реже до 3 лет.

Кредит товарный – особая форма кредита, предоставляемая продавцами покупателям по долговым обязательствам в товарной форме, в виде продажи товаров в рассрочку, с отсроченным платежом (продажа в кредит). В этом случае кредит приобретает форму товара, плата за который вносится в последующем и представляет погашение кредита.Коммерческий (товарный кредит) кредит предоставляется под долговое обязательство (вексель) или посредством открытия счета по задолженности. Такой кредит способствует ускорению реализации товаров и увеличению скорости оборота капитала.

Кредит экспортный – кредит, предосталяемый покупателю или его банку, с целью финансирования продаж, как средство поощрения экспорта. Фирменный экспортный кредит предоставляется от лица экспортера. Финансовый экспортный кредит предоставляется иностранным покупателям непосредственно финансовыми организациями. Известны и комбинированные варианты, когда государственный экспортный кредит сочетается с кредитами частных банков и международных организаций.

Форма кредита - это его разновидность.

Метод кредитования - это порядок предоставления и погашения кредита

Формы кредита:

коммерческая – это кредитование экономическими контрагентами друг друга в товарной форме;

банковская – это кредитование банками других учреждений или друг друга в денежной форме;

ипотечная – это кредит под залог на приобретение недвижимости;

потребительская – это кредит широким слоям населения для приобретения потребительских товаров;

сельскохозяйственная – это кредит банков на развитие сельского хозяйства;

коммунальная – это кредит для нужд городского хозяйства под залог городской недвижимости или гарантию города;

государственная – это кредит, при котором государство выступает в роли кредитора;

онкольная – возврат кредита осуществляется по первому требованию;

контокоррентный кредит – классическая форма для клиентов, которые имеют большое число партнеров;

кредит в форме овердрафта – это выдача (снятие) денежных средств со счета, сумма которых превышает суммы остатка на этом счете;

операции с векселями (учетный кредит) – это перекупка векселей;

акцептная – это кредит, при котором банк является плательщиком по векселю;

ломбардная – это ссуда, обеспечиваемая легкореализуемым имуществом;

кредит, погашенный равными долями;

овальная – это форма кредита, при которой банк выступает в роли поручителя;

консорциальные операции – это кредиты, выдаваемые совместно несколькими банками (параллельный кредит);

кредитная линия – это процесс открытия кредита на заранее оговоренную сумму, потребляемую по мере необходимости.

При любой форме кредитования основными целями являются:

развитие производства;

удовлетворение потребностей в денежных средствах;

преодоление ограниченности собственного капитала.

Вид кредита - это внутренняя организация проявления содержания кредита. Виды кредитов:

по основным группам заемщиков: кредиты фирмам, населению, государству;

по назначению: потребительский, сельскохозяйственный, промышленный, торговый, инвестиционный, бюджетный;

по срокам: краткосрочный, среднесрочный и долгосрочный;

по сфере функционирования: кредит на приобретение оборотного капитала, ссуда на приобретение основного капитала;

по степени обеспеченности возврата: необеспеченные и обеспеченные кредиты;

по способу выдачи: компенсационный и платежный;

по времени погашения: в рассрочку, частями, одновременные, одночастно-погашаемые;

от ограничений по объему задолженности и срокам возврата: лимитированные и нелимитированные.

3

Банковские депозиты или с чего начать.

Казалось бы, что может быть проще банковских депозитов. Взял деньги, отнёс в банк, да и положил на депозит. Клиент доволен, банк доволен и деньги начисляются. Так всё выглядит на первый взгляд. На самом деле, чтобы не попасть впросак и действительно увеличить свой доход, необходимо иметь целостное представление о депозитах. Прежде всего, нужно ясно понимать, что банк это структура, направленная на получение прибыли. Банк заинтересован в своей прибыли, а депозиты лишь одно из средств её получения. Сотрудничество банков с клиентами. Поговорка про спасение утопающих знакома каждому. В случае сотрудничества с банком она придётся очень кстати. Механика очень проста и занимательна. Оформляя депозит, банк получает в своё распоряжение деньги. По истечении срока депозита клиент получит, к примеру, 12 % в виде процентов. За это время банк выдаст эти деньги в кредит под 20%. Получив при этом 8% чистой прибыли. В итоге вырисовывается интересная картина – чем меньшая процентная ставка для вкладчика, тем больше заработает банк и наоборот. Пример приведён для того, чтобы наглядно показать, насколько внимательным нужно быть при оформлении депозита. Вся информация должна быть собрана заранее. Уже идя в банк, вкладчик должен быть уверенным, что сделал правильный выбор. При этом, обладая достаточными знаниями, которые позволят ему заключить выгодную сделку. Не стать разменной монетой в большой игре. Конечно, информации о депозитах сейчас много и запутаться не сложно. Главное не спешить и разбирать всё спокойно. Деньги не любят спешки и никуда не убегут, если их не подгонять. Скоропалительные решения могут не только значительно сократить уровень дохода. Но и поставить под угрозу само существование финансовой безопасности вкладчика. В связи с этим, стоит ещё раз повторить – решения следует принимать взвешенно и с умом. Что такое депозит? Говоря простыми словами, депозит – деньги, которые клиент передаёт банку на ограниченный срок с определёнными условиями. Под условиями понимаются как сами проценты, так и формула их начисления. Обращать внимание только на процентную ставку является не только самой большой, но и самой распространённой ошибкой. То, как эти проценты будут начисляться, играет большую, – если не самую главную, – роль. Депозиты бывают срочные и "до востребования". Вторые очень похожи на первые, только процентная ставка обычно существенно ниже. И условия получения вклада обратно могут быть разными. Какую категорию депозитов выбрать, зависит от личных предпочтений, временных рамок и других условий. Что касается более традиционных, срочных депозитов, то их принято разделять на три категории: • краткосрочный депозиты – договор обычно заключается на срок от 1 до 3 месяцев; • среднесрочные депозиты – в этом случае срок возрастает от 3 до 9 месяце; • долгосрочные депозиты – таковыми принято считать все депозиты сроком от 9 месяцев. Важно понимать, что вклады на срочный депозит можно получить только по окончании срока действия депозита. Как начисляются проценты? В зависимости от вида депозита и целей вкладчика, существенно разнятся и способы начисления процентов. Начисление может производиться: • в конце срока депозита; • через определённые промежутки времени (помесячно, поквартально и т.д.); • с капитализацией процентов; • без капитализации процентов. Основные отличия удобнее всего показать на примере. Проценты по депозитам, которые начисляются в конце срока, просто прибавляются к основной сумме. Так, положив на депозит 100 у.е. под 12% годовых, клиент по истечении срока получит в руки 112 у.е. Похожая ситуация с начислением процентов через равные промежутки времени. Если проценты начисляются, скажем, раз в месяц, то вычисление производится по следующей формуле: (100*0.12)/12=1 Где 100 у.е. – сумма вклада, 0.12 – 12% годовых, 1 у.е. – ежемесячный процент. Выплата процентов позволяет вкладчику получать стабильных доход ежемесячно. По окончании срока депозита, он получит обратно 100 у.е. Чудо капитализации процентов! Приняв решение положить деньги на депозит, вкладчик должен быть уверен, что эти деньги ему не понадобятся на период действия договора. Если такая уверенность присутствует, то очень выгодной сделкой можно считать депозиты с капитализацией процентов. Способ начисления процентов в этой категории депозитов очень похож на вышеописанный. С одним существенным отличием. Проценты раз в месяц или раз в квартал присоединяются к общей сумме депозита. И следующее начисление происходит уже с учётом этих процентов. Пример: 1 месяц: (500*0.12)/12=505 у.е. в конце первого месяца; 2 месяц: (505*0.12)/12=510.05 у.е. в конце второго месяца и т.д. Не сложно догадаться, что по истечению срока депозита, вкладчик получит на руки довольно приличную сумму. Разница будет ещё более заметна, если сравнивать с депозитом без капитализации процентов. Встречаются также депозиты, которые позволяют в любое время прибавлять деньги к основному счёту. В этом случае всё просто – проценты будут начисляться с учётом добавленной суммы. Чем больше сумма, тем больше прибыли. Какую валюту выбрать для депозита? Как ни странно, но с валютой всё достаточно просто. Вклад зачастую стоит осуществлять в той валюте, которая имеется на момент совершения сделки. Или же в той, которой клиент хочет обладать на момент истечения срока депозита. Конвертация без особой нужды из одной валюты в другую только увеличит денежные потери. Для тех, кто открыл депозит с помесячным получением процентов, выгоднее всего делать это в национальной валюте. На что ещё обратить внимание? Перечисленные выше факторы являются при открытии вклада основными. Но существует ряд субъективных факторов, на которые также следует обратить внимание. Среди них такие: • репутация банка и профессионализм его сотрудников; • простота оформления депозита; • доступность информации об остатке на счету и прочее; • тарифы за обслуживание и др. Такие моменты позволят наладить плодотворное сотрудничество. Которое, ко всему прочему, будет приятным и комфортным для вкладчика.

В договоре банковского вклада банк, принявший поступившую от вкладчика денежную сумму, обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.[1] Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно.[2] Как правило вкладчик имеет возможность распоряжаться начисленными процентами: либо изымать их по истечении периодов выплаты процентов, указанного в договоре, либо присоединять их к общей сумме вклада (Капитализация процентов), увеличивая сумму вклада, на которую начисляются проценты.[3]

Процентная ставка по депозитным договорам устанавливается в зависимости от суммы депозита, срока, валюты, условий получения процентов.

Виды депозитов:

Депозитная линия — банковский вклад, который объединяет режим текущего счета и доходность срочного депозита. С уплатой процентов ежемесячно — регулярная выплата процентов С капитализацией процентов — начисления процентов на ранее уплаченные проценты С выплатой процентов в конце срока — максимальный процентный доход Краткосрочные депозиты — максимальная эффективность использования временно свободных средств Возобновляемый — универсальный банковский вклад с возможностью пополнения без ограничений и снятия средств без перерасчета процентов по сниженной ставке

Вкладчики, которые по окончании срока действия договора банковского вклада пролонгируют срок действия договора или переоформляют сумму вклада на новый срок, получают дополнительный бонус в виде повышенной процентной ставки по депозиту.

Повышенный размер процентной ставки устанавливается исключительно по депозитам, которые размещаются на стандартных условиях (не берут участия в других программах и акциях банка, во время действия которых повышается размер процентной ставки)