2.2 Расчет показателей по выбранному алгоритму

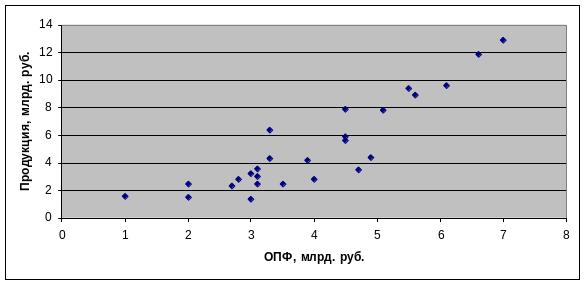

Построим поле корреляции и сделаем вывод о зависимости показателей.

Рис. 1. Зависимость между стоимостью основных фондов и объемом продукции.

Между стоимостью ОПФ и выпуском продукции существует тесная прямая взаимосвязь.

Определим число интервалов по формуле Стерджесса: k = 1 + 3,322lgN, где N – число показателей.

Таким образом, k = 1 + 3,322lg26 ≈ 5,7 = 6 групп.

Основные

производственные фонды:

![]() млрд. руб. (включаем в группу по верхней

границе).

млрд. руб. (включаем в группу по верхней

границе).

Объем продукции

в сопоставимых ценах:

![]() млрд. руб.

млрд. руб.

Обозначим границы групп и подсчитаем число предприятий в каждой группе.

Таблица 2.1

Интервалы группировок.

Группа |

Стоимость ОПФ, млрд. руб. |

Объем продукции, млрд. руб. |

||

Интервал |

Число предприятий |

Интервал |

Число предприятий |

|

1 |

1 – 2 |

3 |

1,400 – 3,317 |

11 |

2 |

2 – 3 |

4 |

3,317 – 5,233 |

5 |

3 |

3 – 4 |

8 |

5,233 – 7,150 |

3 |

4 |

4 – 5 |

5 |

7,150 – 9,067 |

3 |

5 |

5 – 6 |

3 |

9,067 – 10,983 |

2 |

6 |

6 – 7 |

3 |

10,983 – 12,900 |

2 |

Таблица 2.2

Таблица для расчета средней величины и дисперсии.

№ |

Группы предприятий по ОПФ, млн. руб. |

|

f |

|

|

|

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

1 |

1 – 2 |

1,5 |

3 |

4,5 |

-2,38 |

5,6864 |

17,0592 |

2 |

2 – 3 |

2,5 |

4 |

10 |

-1,38 |

1,9172 |

7,6686 |

3 |

3 – 4 |

3,5 |

8 |

28 |

-0,38 |

0,1479 |

1,1834 |

4 |

4 – 5 |

4,5 |

5 |

22,5 |

0,62 |

0,3787 |

1,8935 |

5 |

5 – 6 |

5,5 |

3 |

16,5 |

1,62 |

2,6095 |

7,8284 |

6 |

6 – 7 |

6,5 |

3 |

19,5 |

2,62 |

6,8402 |

20,5207 |

Всего по совокупности: |

26 |

101 |

|

|

56,1538 |

||

Мода:

![]() млрд. руб.

млрд. руб.

Медиана:

млрд. руб.

млрд. руб.

Средний объем

продукции составляет

![]() млрд. руб.

млрд. руб.

Дисперсия:

![]()

Среднее квадратическое

отклонение:

![]()

Коэффициент

вариации:

![]() .

.

Средняя стоимость основных производственных фондов по структурированным данным составляет 3,88 млрд. руб.

У большинства кварталов средняя стоимость ОПФ 3,57 млрд. руб. В половине кварталов среднегодовая стоимость основных производственных фондов не превышает 3,75 млрд. руб.

Коэффициент вариации показывает, что 37,83% всей совокупности находятся под влиянием стоимости ОПФ, а на остальные 62,17% совокупности влияют другие факторы. Так как коэффициент вариации больше 33%, то можно сказать, что совокупность по своему составу неоднородна.

Следующим этапом заполняем корреляционную таблицу.

Корреляционная решетка представляет собой комбинационную таблицу, в подлежащем которой располагаются значения факторного признака, а в сказуемом – результативного признака. В клетках, образовавшихся при пересечении строк и столбцов, указываются частоты, т.е. число случаев, в которых одни значения сочетаются с другими.

Таблица 2.3

Зависимость объема продукции от стоимости ОПФ

Группа предприятий по стоимости ОПФ, Х |

Группы предприятий по объему продукции, Y |

Итого: |

|||||

1,40 – 3,32 |

3,32 – 5,23 |

5,23 – 7,15 |

7,15 – 9,07 |

9,07 – 10,98 |

10,98 – 12,90 |

||

1 – 2 |

3 |

– |

– |

– |

– |

– |

3 |

2 – 3 |

4 |

– |

– |

– |

– |

– |

4 |

3 – 4 |

4 |

3 |

1 |

– |

– |

– |

8 |

4 – 5 |

– |

2 |

2 |

1 |

– |

– |

5 |

5 – 6 |

– |

– |

– |

2 |

1 |

– |

3 |

6 – 7 |

– |

– |

– |

– |

1 |

2 |

3 |

Итого: |

11 |

5 |

3 |

3 |

2 |

2 |

26 |

По корреляционной таблице можно сделать вывод о форме и направлении связи, о степени тесноты связи. Так как сосредоточение частот около диагонали таблицы идет с левого верхнего угла в правый нижний, то можно сказать, что связь между показателями прямая и тесная. Об этом свидетельствует плотность концентрации частот.

Прямолинейной называется связь, когда величина явления изменяется приблизительно равномерно в соответствии с изменением величины влияющего фактора. Математически прямолинейная связь может быть выражена уравнением прямой: , коэффициенты которой находятся по формулам: , .

Параметр а1 называется коэффициентом регрессии и показывает, насколько в среднем отклоняется величина результативного признака у при отклонении величины факторного признака х на одну единицу.

Таблица 2.4

Расчет параметров коэффициентов регрессии

№ |

ОПФ |

Q |

|

|

|

|

|

E |

Ε2 |

1 |

1,0 |

1,6 |

1,00 |

1,60 |

8,725 |

12,196 |

-0,808 |

2,408 |

5,800 |

2 |

2,0 |

2,5 |

4,00 |

5,00 |

3,818 |

6,720 |

1,189 |

1,311 |

1,718 |

3 |

2,0 |

1,5 |

4,00 |

3,00 |

3,818 |

12,905 |

1,189 |

0,311 |

0,097 |

4 |

2,7 |

2,3 |

7,29 |

6,21 |

1,572 |

7,797 |

2,588 |

-0,288 |

0,083 |

5 |

2,8 |

2,8 |

7,84 |

7,84 |

1,331 |

5,255 |

2,787 |

0,013 |

0,000 |

6 |

3,0 |

1,4 |

9,00 |

4,20 |

0,910 |

13,633 |

3,187 |

-1,787 |

3,193 |

7 |

3,0 |

3,2 |

9,00 |

9,60 |

0,910 |

3,581 |

3,187 |

0,013 |

0,000 |

8 |

3,1 |

3,0 |

9,61 |

9,30 |

0,729 |

4,378 |

3,387 |

-0,387 |

0,149 |

9 |

3,1 |

2,5 |

9,61 |

7,75 |

0,729 |

6,720 |

3,387 |

-0,887 |

0,786 |

10 |

3,1 |

3,6 |

9,61 |

11,16 |

0,729 |

2,227 |

3,387 |

0,213 |

0,046 |

11 |

3,3 |

6,4 |

10,89 |

21,12 |

0,428 |

1,710 |

3,786 |

2,614 |

6,832 |

12 |

3,3 |

4,3 |

10,89 |

14,19 |

0,428 |

0,628 |

3,786 |

0,514 |

0,264 |

13 |

3,5 |

2,5 |

12,25 |

8,75 |

0,206 |

6,720 |

4,186 |

-1,686 |

2,842 |

14 |

3,9 |

4,2 |

15,21 |

16,38 |

0,003 |

0,796 |

4,985 |

-0,785 |

0,616 |

15 |

4,0 |

2,8 |

16,00 |

11,20 |

0,002 |

5,255 |

5,185 |

-2,385 |

5,686 |

16 |

4,5 |

7,9 |

20,25 |

35,55 |

0,298 |

7,883 |

6,183 |

1,717 |

2,947 |

17 |

4,5 |

5,6 |

20,25 |

25,20 |

0,298 |

0,258 |

6,183 |

-0,583 |

0,340 |

18 |

4,5 |

5,9 |

20,25 |

26,55 |

0,298 |

0,652 |

6,183 |

-0,283 |

0,080 |

19 |

4,7 |

3,5 |

22,09 |

16,45 |

0,557 |

2,535 |

6,583 |

-3,083 |

9,504 |

20 |

4,9 |

4,4 |

24,01 |

21,56 |

0,895 |

0,479 |

6,982 |

-2,582 |

6,669 |

21 |

5,1 |

7,8 |

26,01 |

39,78 |

1,314 |

7,332 |

7,382 |

0,418 |

0,175 |

22 |

5,5 |

9,4 |

30,25 |

51,70 |

2,391 |

18,556 |

8,181 |

1,219 |

1,486 |

23 |

5,6 |

8,9 |

31,36 |

49,84 |

2,710 |

14,499 |

8,381 |

0,519 |

0,270 |

24 |

6,1 |

9,6 |

37,21 |

58,56 |

4,606 |

20,319 |

9,380 |

0,220 |

0,049 |

25 |

6,6 |

11,9 |

43,56 |

78,54 |

7,002 |

46,345 |

10,378 |

1,522 |

2,316 |

26 |

7,0 |

12,9 |

49,00 |

90,30 |

9,279 |

60,960 |

11,177 |

1,723 |

2,967 |

Итого: |

102,8 |

132,4 |

460,4 |

631,33 |

53,985 |

270,338 |

|

0,000 |

54,914 |

Средняя: |

3,95 |

5,09 |

17,71 |

24,28 |

|

|

|

|

|

Следовательно,

уравнение регрессии:

![]()

Для измерения тесноты связи используется коэффициент корреляции.

Коэффициент корреляции принимает значения от – 1 до +1, причем если rxy > 0, то корреляция прямая, если rxy < 0, то корреляция обратная, а если rxy = 0, то связь отсутствует полностью.

В зависимости от того, насколько rxy приближается к ±1, различают связь слабую, умеренную, заметную, высокую, тесную и очень тесную.

Таким

образом,

![]()

![]()

Тогда

![]() .

.

Линейный коэффициент корреляции, равный 0,893, показывает, что между выпуском продукции в сопоставимых ценах и стоимостью основных производственных фондов существует очень тесная линейная связь.

Коэффициент

детерминации:

![]()

Коэффициент детерминации является конкретным показателем, т.к. он отвечает на вопрос о том, какая доля в общем результате зависит от фактора, положенного в основание группировки. Таким образом, на долю основных производственных фондов предприятия приходится 80% всех факторов, а остальная часть (20%) – это прочие неучтённые факторы.

С надежностью 0,95 проверим значимость оценок α0 и α1 теоретических коэффициентов регрессии а0 и а1 с помощью t – статистики Стьюдента и сделаем соответствующие выводы о значимости этих оценок.

Для уровня значимости

= 0,05 и числа степеней свободы к = n

– 2 = 26 – 2 = 24 критерий Стьюдента равен

![]()

Дисперсии, средние квадратичные отклонения коэффициентов a0 и a1 уравнения регрессии определим из равенств с использованием результатов таблицы 2.4

Для определения математической значимости коэффициентов a0 и a1 найдем t – статистику Стьюдента:

![]() ;

;

![]()

Сравнение расчетных

и табличных величин критерия Стьюдента

показывает, что

![]() (–

3,24 < 2,064), а

(–

3,24 < 2,064), а

![]() (19,21 > 2,064), т.е. с надежностью 0,95 можно

сказать, что оценка a0

теоретического коэффициента α0

незначима, а оценка а1

– значима.

(19,21 > 2,064), т.е. с надежностью 0,95 можно

сказать, что оценка a0

теоретического коэффициента α0

незначима, а оценка а1

– значима.

С надежностью 0,95 определим интервальные оценки теоретических коэффициентов α0 и α1 регрессии.

Подставив числовые значения, значения коэффициентов а0 и а1, их средние квадратичные отклонения и значение для t имеем:

– 2,806 – 2,064 × 0,8684 ≤ α0 ≤ – 2,806 + 2,064 × 0,8684 или

– 4,59 ≤ α0 ≤ – 1,02

Отрицательные по знаку значения верхней и нижней границ измерений коэффициента а0 свидетельствуют об его статистической значимости.

1,9976 – 2,064 × 0,2059 ≤ α1 ≤ 1,9976 – 2,064 × 0,2059 или 1,57 ≤ α0 ≤ 2,42

Одинаковые значения нижней и верхней границ измерений коэффициента а1 косвенно свидетельствует об его статистической незначимости.

Проверим при уровне значимости 0,05 значимость уравнения регрессии с помощью F статистики Фишера и сделаем соответствующие выводы о значимости уравнения регрессии.

Имеем

![]()

Найдем для заданной доверительной вероятности 0,05 критическое значение статистики Фишера: Fкр (α, 1, n – 2) = 4,260.

Имеем F > Fкр (т.е. 94,15 > 4,260), поэтому уравнение значимо с надежностью 0,95.

Заключение

Основные фонды предприятия предопределяют экономический потенциал страны. От их величины, качества и эффективности использования зависят масштабы и темпы роста национального богатства, повышения материального уровня жизни народа и улучшений условий труда.

Основными фондами являются материальные ценности, функционирующие в течение длительного периода времени. К ним относятся здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства и т.д.

Основные фонды подразделяются на производственные и непроизводственные в зависимости от их участия в процессе производства. Основными производственными фондами называются те средства производства, которые в течение многих производственных циклов сохраняют свою натуральную форму и переносят свою стоимость на готовый продукт постепенно, в меру износа.

Во второй части контрольной работы был рассчитан алгоритм, представленный в пункте 1.3 контрольной работы. Анализ основных производственных фондов был рассчитан по ОАО «Трубодеталь» за период 2007 – 2013 гг.

Средняя стоимость основных производственных фондов по структурированным данным составляет 3,88 млрд. руб.

У большинства кварталов средняя стоимость ОПФ 3,57 млрд. руб. В половине кварталов среднегодовая стоимость основных производственных фондов не превышает 3,75 млрд. руб.

Коэффициент вариации показывает, что 37,83% всей совокупности находятся под влиянием стоимости ОПФ, а на остальные 62,17% совокупности влияют другие факторы. Так как коэффициент вариации больше 33%, то можно сказать, что совокупность по своему составу неоднородна.

Зависимость объема выручки от среднегодовой стоимости основных производственных фондов можно выразить уравнением регрессии:

Линейный коэффициент корреляции, равный 0,893, показывает, что между выпуском продукции в сопоставимых ценах и стоимостью основных производственных фондов существует очень тесная линейная связь.

На долю основных производственных фондов предприятия приходится 80% всех факторов, а остальная часть (20%) – это прочие неучтённые факторы. Сравнение расчетных и табличных величин критерия Стьюдента показывает, что (– 3,24 < 2,064), а (19,21 > 2,064), т.е. с надежностью 0,95 можно сказать, что оценка a0 теоретического коэффициента α0 незначима, а оценка а1 – значима.

Уравнение значимо с надежностью 0,95.

Список литературы

1. Баев И.А., Варламова З.Н., Васильева О.Е. и др. Экономика предприятия. Учебник для вузов. 4-е изд. / Под ред. акад. В.М. Семенова. - СПб: Питер, 2006.

2. Годин А.М. Статистика: Учебник. – 2-е изд., перераб. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006. – 472 с.

3. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник. М.: ИНФРА-М, 2007. – 416 с.

4. Ковалев А.П. Оценка стоимости активной части основных фондов. Учебно-методическое пособие - М.: Финстатинформ, 2003.

5. Практикум по теории статистики / Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 2007. – 394 с.

6. Практикум по социально-экономической статистике: Учебно-практическое пособие / Сост. Л.С. Салыева; УрСЭИ АТиСО. – Челябинск, 2005. – 128 с.

7. Сергеев И.В. Экономика предприятия. Учеб. пособие. - М: Финансы и статистика, 2000.

8. Румянцева Е.Е. Новая экономическая энциклопедия. - М: ИНФА-М, 2005.

9. Экономика предприятия. 100 экзаменационных ответов. Под ред. проф. А.С. Пелиха. - Ростов н/Д.: Издательский центр «МарТ», 2000.

10. Экономика предприятия. Учебник для ВУЗов /под ред. Грузинова В.П./ - М.: ЮНИТИ, 2001.

11. www. трубодеталь.рф

Приложение 1

Статистическая информация о результатах производственной деятельности организации, млн. руб.

Квартал |

№ |

Выпуск продукции |

Среднегодовая стоимость ОПФ |

3 кв. 2007 |

1 |

2,5 |

3,5 |

4 кв. 2007 |

2 |

2,8 |

4,0 |

1 кв. 2008 |

3 |

1,6 |

1,0 |

2 кв. 2008 |

4 |

12,9 |

7,0 |

3 кв. 2008 |

5 |

1,4 |

3,0 |

4 кв. 2008 |

6 |

3,0 |

3,1 |

1 кв. 2009 |

7 |

2,5 |

3,1 |

2 кв. 2009 |

8 |

7,9 |

4,5 |

3 кв. 2009 |

9 |

3,6 |

3,1 |

4 кв. 2009 |

10 |

8,9 |

5,6 |

1 кв. 2010 |

11 |

5,6 |

4,5 |

2 кв. 2010 |

12 |

4,4 |

4,9 |

3 кв. 2010 |

13 |

2,8 |

2,8 |

4 кв. 2010 |

14 |

9,4 |

5,5 |

1 кв. 2011 |

15 |

11,9 |

6,6 |

2 кв. 2011 |

16 |

2,5 |

2,0 |

3 кв. 2011 |

17 |

3,5 |

4,7 |

4 кв. 2011 |

18 |

2,3 |

2,7 |

1 кв. 2012 |

19 |

3,2 |

3,0 |

2 кв. 2012 |

20 |

9,6 |

6,1 |

3 кв. 2012 |

21 |

1,5 |

2,0 |

4 кв. 2012 |

22 |

4,2 |

3,9 |

1 кв. 2013 |

23 |

6,4 |

3,3 |

2 кв. 2013 |

24 |

4,3 |

3,3 |

3 кв. 2013 |

25 |

5,9 |

4,5 |

4 кв. 2013 |

26 |

7,8 |

5,1 |