Розділ і. Теоретично-методологічні основи моделювання фінансової діяльності торговельних

ПІДПРИЄМСТВ

1.1 Особливості функціонування торговельних підприємств в сучасних економічних умовах

В країнах з розвиненою ринковою економікою торгівля відноситься до найбільш важливих видів економічної діяльності, тобто в певному розумінні, торгівля як дзеркало відображає реальний стан економіки України, в якій відсутня добросовісна конкуренція, жалюгідний платоспроможний попит внаслідок відсутності стабільних доходів населення, деформованою структурою економіки, непрозорістю правового поля для підприємницької діяльності.

Тобто, перехід економіки України до ринкових відносин, структурна перебудова промисловості, швидка зміна економічних умов, для зарубіжних інвесторів і товаровиробників поставили більшість українських торговельних підприємств (Тії) в складний економічний стан.

Однією з характерних особливостей торгівлі як галузі економіки є висока швидкість обороту капіталу. З одного боку, це дозволяє мінімізувати інфляційні втрати в нестабільних умовах, але з іншого - можлива втрата деякої величини доданої вартості, викликана зниженням загальної рентабельності товарообігу.

В складі прямих іноземних інвестицій 2008 року, які були вкладені в економіку Івано-Франківської області фінансова діяльність займає 73 %, вкладення у будівництво - 14 % , в сільське господарство 9 %, і лише в торгівлю

З % (згідно додатку А1). Отже, вкладення інвестицій в т оргівлю є незначним.

Згідно динаміки кількості найманих працівників (додаток А2) за видами економічної діяльності протягом 2002-2008 років, то можна відмітити, ЩО торгівля займає четверте місце, проте з кожним роком кількість працівників, зайнятих торгівлею зростає. Торгівля є галуззю з високим рівнем зайнятості

населення і в умовах перехідного періоду дозволяє забезпечити зайнятість населення, що вивільняється з інших сфер економіки. Відповідно до нарахованої середньомісячної заробітної плати працівників у 2008 році, торгівля посідає сьоме місце після державного управління, фінансової діяльності, промисловості, сільського господарства, будівництва та освіти. Це свідчить про те, що заробітна плата є невисокою - 700 грн. на місяць у 2008 році згідно даних, що містяться в додатку АЗ. На початок 2009 року за кількістю суб’єктів ЄДРПОУ торгівля посідає друге місце після сільського господарства (додаток А4). Гіри збільшенні кількості підприємств і організацій пропорційно зростає і кількість працюючих, що можна відмітити, як позитивний фактор в економічній ситуації України. Аналізуючи приведений матеріал, можна зробити висновок про незаперечну значущість вдосконалення управління в торговельній галузі в умовах ринкової економіки.

Крім того, в торгівлі, як ні в одній з галузей економіки, велика частка надходження і вибуття наявних грошових коштів. Це, у свою чергу, дозволяє формувати неврахований наявний грошовий оборот, що є основою тіньової економіки. Оскільки торгівля найбільш оперативно реагує на будь-які зміни в економічній і політичній ситуації в країні, тому здійснює значний вплив на розвиток виробництва. Будучи галуззю економіки, найбільш наближеною до кінцевого споживача, торгівля стимулює або обмежує процес виробництва в частині обсягу і асортименту продукції, що випускається. В умовах зростання виробництва важливого значення набуває проблема збільшення запасів продукції. Оскільки фінансовий ринок в Україні фактично відсутній, торгівля може стати найбільш активним внутрішнім регулятором в середовищі виробництва.

Торговельне підприємство — це підприємство з будь-якою організаційно-правовою формою власності, основною сферою діяльності якого є оптова і роздрібна торгівля.

І ому розробляючи систему моделей фінансової діяльності ((,т оніміі. поГО підприємства, необхідно враховувати його характерні ЦйбЛИІійьі'1'1-

( СрсД яких варто відзначити наступні [1,2]: рівень доходів і асортимент іонирі», Щ| реалізуються, знаходиться в певній• залежності від характеру ііпііиіу, особливостей соціально-економічного складу обслуговуваного ііишк’Пііи; И умовах нестабільності, підприємства торгівлі незалежно від ми «міру ДОС і а і пьо автономні віл зовнішніх збурень; оскільки торговельні ИІ/иірИШСТВа максимально наближені до кінцевих споживачів - населення, то м СВОЇЙ діяльності вони в максимальній ступені схильні до дії позитивних і неї ш инних чинників державної соціально-економічної політики; крім Неп «передньої реалізації товарів, торговельні підприємства для зміцнення ринкового положення вимушені на/іавати знанні обсяги додаткових послуг; ииручка під реалізації товарів, і. відповідно, прибуток торговельного МІДпригметва залежить віл сезонних коливань.

Крім цього в умовах нестабільності важливе значення мас аналіз юридичного аспекту функціонування торговельного підприємства, що обумовлено високим рівнем нестабільності в економіці, тому правильне ІорИДИЧію забезпечення підприємницької діяльності дозволяє організувати і уїм грядку »аги відношення між окремими суб’єктами торговельного Підприємства, що сприяє більш ефективному об'єднанню капіталів, обмежує миймоний ризик учасників торговельного підприємства.

Крім цього, з господарської точки зору торговельне підприємство, яке яйрмкіеризупься єдністю торговельно-технологічної і оргаиізаційпо- вмиомічної сгрукгур, мас чітко ниражене цільове призначення 131.

Торговельно-технологічна структура визначається переліком товарів, які * І'Унуюп.си для реалізації, методі» їх продажу, однорідністю розміщення і Функціонального взаємозв'язку торговельних і технологічних операцій процесу.

* >рі анізаційно-економічна структура характеризується господарською г піЛ(м (гГ)лсніс по підприсмства. на.іанням йому юридичних прав і

ВІЛИОНІДаЛЬНОСГч « ЄНОЮ ДІЯЛЬНІСТЬ, ЄДИНО» Ж'ГїШі' І ІНІ пюсті,

однотшшоїометодикоюаналізу і планування г(0-жіт^' „а -ын^еп,

Гом> сч\ч\-пш>п> тачеиня при шшюі ф^:жаяк?Мк«і» торговельного підприємства >*аб\одотъ питання визначення -‘о-спжмгейОЇ суті, яка обумовлена певними функціями, які характерні' хм $с-Л господарюючих суб'єктів гмузі.

-Ьш горлаї; чк соціально-економічної сяіг:^гк.ч характерна низка функцій.

Гак однією із функцій торгівлі є реаііііи адоодеякм споживчої вартості. При цьому масштаби, структура обмїку зеї (мвлжяк значних обсягів руху товарів. продукції, послуг, у тому числі їшогзеегс* входження. стають дедалі складнішими.

Тобто як показують розрахунки у эс^х^^шх норм для

задоволений потреб населення в споживчих гшорк злт.лгах необхідно довести товарообіг до 220 млрд. гри, у рік при супсдю» ебэдтжх — 55 млрд. грн. Це вказус, що актуальність даної функції зіссста^ тс:.:ітабів торгівлі.

В умовах соціалістичної економіки лите домов Тч>&арїв народного споживання вважався моментом відтворення, ш віжш лом і ну передусім у сфері обіг> засобів виробництва штучно В нових умовах

ВІДНОСИНИ обмІНУ реалізуються В повнішому СККХК ШЗ£АД зі споживчими товарами об'єктом обміну стас продукція* заісооя ндофівм^їзд. нерухомість, об'єкти інтелектуальної власності, цінні імперії і якмнкь-

Це означає* ию обмін пов'язує виробниюто п. сж&кжздшзд і тим самим замикає відтаорюваиьний процес. Тому гшсЕгз®. ил-л? лг'лззссу обміну був мінімальним, що залежить від умов реалізації тл;сгт.зх.

Не менш важливою функцією торгівлі є товарі» зі сфери

виробництва до сфери споживання, сутність явоі завд&оддо розглядати з позиції прискореного доведення товарів лф споживання з

максимальним збереженням їх споживних жхкішюг?^з&. У такому ракурсі дана функція набувас особливої актуальності в умда&х роздробленості іт*і*Ф***** рюьщчйШЛ*** и пнмцчніиробмммії і сножиішчін У юлиіку А5 ішццйц ctp>^yf!> **И|*М il ішшсшш І імно-Фракійсько)

I eiftwn % ДНЙ pour И|Чмиа «ичиїиини Л можи« пілміініи. їмо найбільшу ч«т*ч а шй мАш нр^$ч*ш** ншрін m ончаїа інн муі • 72 И, На другому ШСЇІЇ ф*НИНч.ЧМИ4\ ЛМИНМІ Дохо їм НІЛ ШСПОСТІ 1«

|Шрк^А.іЖСН^фІНаН\ЛЧіікИЧ

ЛКИИИН СМІНОІММІЬ по 3 %*

'іл

тдфэдумк*****

v

\

фсрі о<Міу н нинішній час юиари проходять

у

ОДрСДНЫ>\1) 4*5 ч>Р Л : • MU* и II lis MHOKt HO ОНИННИ ЩО фНИШІІСТЬ ІірпчоДЖСННЯ

товару

ж*

0*мкадшч*

і гмачно^ч якщо юиар у мпробннці ні

псребувас 5-6 джа,

v

jiafswft .їо

10 ішп* п* и

кінцсии\

липках

юішрпого обігу —

35-40 :'

■ л*ш.

І

ил

вямвць v.».

.чинно

н ноинч умоиач функціпо іоргіилі с

функція

активного Ш.Ш9І) на

шмробнииш)

І

сножниання. Ідотьси про підпорядкування

мфобннчкх протрім нмнршмсіи ноіробам

і нимоїчім рийку, реалізації да^шгїшшшж

сірішій їчшрониробннкіїї* а також про

активний вплив торзіАлз ші

ctpyirtypy

сножнииння,

органі ищію післяпродажного обсл угову

мшш

У

т

у. • ». -, * цим можна очікушин притопим

іотіроннрооннкіа ПрУЧНТМСЯ ПфСМНЙ*)

♦

(нік\

Юрі ІІІ'ІІ МІЛНОСІЮ ібуту Про\vКПИ

і ТИМ, щоб ііШ'Ш'іy.-

риімь

гі

нс&мпсм (Іинкрун мы

ИІЛНОІІІЛНО

подорожчанні» послуги ТОрПИЛІ. рОТШИрНІЬіЯ

ilHilpit

І

ИіМіІрНОІ О обігу, і‘мнц>иі^ц прННЦНПОНО

НОНІ функціональні орпіш тшШ и

іориинмміІН

сфсрі.

Таким

чином, функції мірі Ін н імбуині яму ги

якісно ноною імісіу%

а їх реалізація стане можливою ta

умомн

рої|шбкн систем обігу гонаріи та послуг,

яки t:

характерною

для ринковоїекономіки.

Ресурсний

потенціал сфери іорііилі ноступаг гном

лише промисловості і €1ЛЬСЫКШу

ІОСІІО.

Ій|Ч

і

му.

Отже, ялро і;не теми ИірИИ Н ОІЙНОИЦНЬ органшційні елементи у вигляді тдпртмсін шргінт, орійНГтпіЙ їм ї\ обї днаиь, товарно- матеріальні, трудові |ЧЧ‘УР* и І іроиіом шообй, які гієно іиш мопов'ятані , агеографічної розосередженості товаровиробників і споживачів. У додатку А5 показано структуру витрат та заощаджень Населення Івано-Франківської Області у 2008 році. Проаналізувавши її можна відмітити, що найбільшу частку в ній займас придбаним товарів та оплата послуг - 72 %. На другому місці приріст фінансових актинів 19 %. Доходи від власності та нагромадження фінансових активів становлять ПО 2 %.

За підрахунками у сфері обігу и нинішній час товари проходять у середньому 4-5 організаційних ланок, цс означає що тривалість проходження товару до споживача с значною, якщо товар у виробництві перебуває 5-6 днів, у дорозі — до 10 днів, то в кінцевих лапках товарного обігу — 35-40 днів.

1 на кінець важливою в нових умовах функцією торгівлі є функція активного впливу на виробництво і споживання, Ідеться про підпорядкування виробничих програм підприємств погребам і вимогам ринку, реалізації маркетингових стратегій товаровиробників, а також про активний вплив торгівлі на структуру споживання, організацію післяпродажного обслуговування.

У зв'язку з цим можна очікувати прагнення товаровиробників заручитися гарантією з боку торгівлі відносно збуту продукції з тим, щоб знизити ризик і небезпеку банкрутства. Відповідно подорожчають послуги торгівлі, розшириться апарат товарного обігу, з'являться принципово нові функціональні організації в торговельній сфері.

Таким чином, функції торгівлі набуватимуть якісно нового змісту, а їх реалізація стане можливою за умови розробки систем обігу товарів та послуг, яка є характерною для ринкової економіки.

Ресурсний потенціал сфери торгівлі поступається лише промисловості і сільському господарству.

Отже, ядро системи торгівлі становлять організаційні елементи у вигляді підприємств торгівлі, організацій та їх об'єднань, товарно- матеріальні, трудові ресурси і гротові засоби, які тісно взаємопов’язані , а

їхні дії підпорядковані виконанню соціально-економічних функцій торгівлі.

І Іс і е перша ознака торгівлі як системи.

Крім вказаних функцій підприємства торгівлі виконує і інші функції, які пов'язані з доведенням товарів до кінцевого споживача, а саме вивчення купівельного попиту на товари, реклама товарів і послуг, формування асортименту товарів, надання допомоги покупцям у виборі товарів, розміщення і викладення їх в торговому залі, надання додаткових сервісних послуг з доставки куплених товарів додому покупцеві, прийом замовлень на товари, відсутні у продажу.

Обсяг і характер виконуваних підприємством функцій залежить від його господарської самостійності, тину, розміру, технічної оснащеності, місця розташування і інших чинників.

Таким чином, торгівля як сфера національної економіки за своєю формою і змістом належить до складної соціально-економічної системи і відіграє важливу роль і функції.

1 Іерш ніж почати вивчення торговельного підприємства як складної економічної системи, слід визначити низку основних понять: система, складна система, економічна система.

Як зазначено в роботі [4] «система — це деяка цілісність, що складається з взаємозалежних частин, кожна з яких вносить свій внесок до характеристик цілого». Її властиві множини елементів можна розглядати як систему, якщо виявлені наступні ознаки [5]:

цілісність системи, тобто принципова не зведеність властивостей системи до. суми властивостей окремих її елементів;

наявність мети і критерію дослідження даної множини елементів;

наявність більш глобальної, зовнішньої по відношенню до даної, системи, яка називається середовищем;

можливість виділення вданій системі взаємозв'язаних частин.

Герміи «економічна (соціально-економічна) система» - це «складна

ймовірнісна динамічна система, що охоплює процеси виробництва, обміну

,розподілу і споживання матеріальних і інших благ»[5]. Такі системи с: кібернетичними, тобто керонаиими. І Іідпрнємства, компанії, будь-які виробничі, торговельні і інші фірми с економічними системами. Виділимо характерні риси цих систем:

унікальність і иепередбачуваиість поведінки системи в конкретних умовах;

ненередбачувана зміна окремих параметрів системи і стохастичність її поведінки;

1 стійкість у протистоянні руйнівним тенденціям;

здатність змінювати свою структуру і формувати варіанти поведінки;

здатність формувати цілі всередині системи, тобто здатність адаптл ватися до умов, що змінюються;

Першою ознакою торгівлі як системи є тісний взаємозв’язок її складових, дії яких підпорядковані виконанню соціально-економічних функцій торгівлі.

Друга ознака характеризує систему як сукупність елементів, що взаємозв'язані і перебувають у різносторонніх відносинах.

У торгівлі всі складові взаємодіють на базі розгалуженої системи зв'язків, які опосередковують рух і обмін значної маси товарів. Другий вид зв'язків на низовому рівні — це технологічні зв'язки, які вважаються ще більш системоутворюючими ніж господарські. Технологічні зв'язки повинні забезпечити єдність і безперервність торговельно-технологічних процесів.

Співробітництво і взаємодія між підсистемами підтримується економічними зв'язками, інтеграційними та коопераційними зв'язками. Уся сукупність зв'язків виражає комплекс складних відносин, які виникають у торгівлі: економічні, соціальні, технологічні, організаційні, правові та ін. Відносини виникають з приводу виробництва, розподілу, споживання, обміну. Безперечно, у торгівлі переважають відносини з приводу обміну н товарно-грошовій формі. Саме ці відносини визначають характер і інтегративні властивості торговельної системи.

Інтегративність с третьою ознакою системи. У торгівлі як соціальне економічній системі об'єднані різноякісні, але в цілому об'єкти однорідної діяльності. При всьому цьому кожному окремому елементу не властиві якості, характерні для системи. Отож, торговельна система не зводиться до простої сукупності елементів. Сума властивостей окремих елементів не виражає суму властивостей системи.

Наступна ознака — еволюційний характер розвитку. Торгівля як система: розвивається за законами еволюції, де поєднуються детермінізм і стахастичність, нестабільність і рівновага, циклічність і хаос. Гака еволюція зумовлює властивості синергетичності, а значить, сприяє самоорганізації системи.

Складність і багатогранність організації торгівлі зумовлює сукупність принципів, які доцільно поділити на загальні, або загальносистемні, принципи організації, принципи побудови організаційних систем у торгівлі, а також принципи організації процесів (рис. 1.1).

Існують такі загальносистемні принципи організації торгівлі.

Перший принцип — цілісність. У торговельній сфері всі об'єкти впорядковані, взаємодіють заради єдиної кінцевої мети — забезпечення процесу товарно-грошового обміну й отримання прибутку.

Другий принцип - синергетичність. Він полягає в тому, що сумарний результат функціонування будь-якої системи значно більший, ніж сума результатів функціонування окремих її складових.

Синергетика допомагає виявити ті місця в структурі зв'язків, де через відповідний незначний вплив можна достати суттєвий позитивний ефект, тобто конкурентну перевагу в будь-якій ланці системи.

Синергетичний ефект за своєю суттю є організаційним, то для його отримання необхідно так підібрати елементи та зв’язки між ними, щоб одержати і якісне, і кількісне збільшення результатів діяльності системи та її підсистем.Сукупність внутрішніх зв’язків організаційної системи поділяють на матеріальні, нематеріальні. Існують такі зв'язки як конкурентні, які у більшості випадків відносять до зовнішніх.

Матеріальні зв’язки проявляються у процесі взаємодії структурних одиниць у межах організації через речові предмети — сировину, товари, послуги, матеріали, грошові засоби. Вони можуть бути простими за формою, або коопераційними чи інтеграційними. При цьому взаємодія складових систем базується на внутрішніх економічних та господарських зв’язках.

І Іематеріальний тип зв'язків мас неречовий, тобто нетоварний характер. І Іоза сис темою він майже не існує і проявляється в обміні досвідом, кадрами, діловою інформацією, ноу-хау та ін.

Матеріальний тип зв’язків сприяє тривалішому та масштабнішому ефекту порівняно із швидкоплинним ефектом зв'язків нематеріального типу. Оптимальний спосіб впливу па обидва типи зв'язку дозволяють одержувати синергетичний ефект. Важливо виявити ті місця у структурі зв’язків, через які незначним впливом одержується позитивний ефект.

Одним з головних критерієм торгівлі є отримання максимального прибутку. | Іа підставі цього можна виокремити такі види синергетизму:

комерційний — який проявляється при створенні оптово-роздрібних об'єднань з службами організації комерційної діяльності, маркетингу, реклами, логістики та ін.;

операційний, який одержується внаслідок закупівлі великих партій товарів, застосування нових методів продаж) та раціонального використання торговельних площ;

інвестиційний, який є наслідком сумісного використання торговельних площ та обладнання;

управлінський, який є наслідком використання ефективних стратегій, управлінських схем та ін.

Синергетичний ефект можливий у особливих умовах самоорганізації системи: складність, відкритість, нелінійність, тривала еволют« цілеспрямована організація. Він проявляється у формі збільшення прибутку, скорочення витрат, зростання продуюишюсті праці, економії грошових засобів, часу.

Важливим є принцип адаптації, який полягає у пристосуванні складових систем до змін, до трансформації нових умов. Цей принцип актуальний в ринкових умовах і сприяє організації сфери торгівлі до постійного якісного оновлення структурних , елементів, спрямування організаційної діяльності на диверсифікацію торгівлі.

Загальносисте

мні принципи організації 1

^ цілісність ^ синергетично сті

^ зовнішнього доповнення ^ зворотнього зв’язку ^ необхідної різноманітно сті

і Іриннини побудови організаційних систем

і ■—-

^ ієрархічної

впорядковано

сті

^ штсгрояаност і

/ оіпимальност і організації ^ адаїпивноеті

Принципи

організації процесів |

У |

системності |

|

|

✓ |

раціонально |

|

|

|

сті |

|

|

V |

безперервно |

|

|

|

сті |

|

|

V |

ритмічності |

|

|

і |

ефс ті |

ктивнос |

|

|

|

|

Рис. 1,1. Основні принципи організації торгівлі

Реалізація закону синеріії бв'їуст і,си і ні ітефації всіх видів діяльності системи та складній структурі и іж мікк'и ікіи, і (,сй закон вимагає систсмносі

і

при організації торгівлі, інтеграції взаємозв’язків елементів системи, стійкості організації 'торгівлі в умовах критичного середовища.

Закон розвитку об’єкта організації відносно організації полягає у його елементній, структурній та функціональній перебудові з метою підвищення потенціалу організації, її самозбереженню. Внаслідок дії цього закону організаційний розвиток приводить до збільшення розмірів системи та розширення її діяльності

Дія цього закону в торговельній сфері проявляється у швидких темпах економічного зростання, ніж в інших системах. Це зумовлене властивістю мобільної адаптації галузі до трансформаційних умов і виявляється внаслідок комерціалізації, демонополізації й організаційної перебудови.

І Іринцип зовнішнього доповнення полягає у тому, що будь-яка система потребує резервів, зокрема для погашення дестабілізаційних впливів випадкових чинників. У системі торгівлі ці резерви формуються у вигляді запасів товарів, складських і торговельних площ, потужностей оптових і роздрібних підприємств та ін.

Належне організаційне забезпечення функціонування взаємодіючих елементів і цілої системи потребує існування зворотних зв’язків. Реалізація принципу зворотних зв'язків у торгівлі проявляється в організації системи контролю, координації, організації інформаційних потоків.

На основі принципу необхідної різноманітності при розробці організаційних систем у торговельній сфері необхідно орієнтуватися на оптимальне різноманіття складових при адекватній організаційній структурі. При проектуванні та вдосконаленні організаційних систем галузі важливе узгодження їх організаційних структур та систем організаційного забезпечення їх функціонування.

Описані загальносистемні принципи зумовлюють принципи побудови організаційних систем та принципи організації процесів.

До принципів побудови відноситься принцип ієрархічної впорядкованості, який полягає у чіткому підпорядкуванню структурнихелементів відповідно до Ієрархічних рівнів. Це ускладнює організацію, проте сприяє забезпеченню сучасної ЧІТКО скерованої та ефективно функціонуючої організаційної побудови и торговельній сфері.

Принцип иітетонмюОТІ (чпитьсн на того, що інтеграційні якості, властиві системі в цілому, непритаманні ні одному з її елементів зокрема, відокремленому елементу, Практичний висновок такий: систему не можна розглядати й оцінювані ш сукупністю характеристик складових елементів.

Вибір найкращого поріинги побудови структури з урахуванням обмеженого складу органі шнійпнх елементів та ресурсів забезпечує принцип оптимальность Ча ним у сфері торгівлі розраховуються та науковообгрунтоиуютьеи розміри організаційних систем, кількості необхідних ресурсів і а ін.

Принцип адап цінності, який виражає здатність систем Пристосовуватись до »мінних умов зовнішнього середовища, зумовлює використанню гнучких механізмів функціонування суб'єктів торгівлі, їх швидкого рсаіунапни на погреби ринку.

Охарактеризуємо принципи організації процесів: системність, раціональнійь, безперервнії'іь. ритмічність, ефективність.

Принцип систем поеті розглядає процес як комплекс вибірково залучених елементіи, взаємодія мки\ спрямована на отримання позитивного ефекту. Відповідно і цим всі процеси у торгівлі повинні будуватися з урахуванням узгодженої та цілеспрямованої взаємодії внутрішніх складових.

Принцип раціональності полягає у науковообгрунтованій та економній організації, в якій складові процесу підібрані оптимально і досягнення кінневих результаті)) можливе « мінімальними витратами. У торгівлі цей принцип с важливим і біпупьсм на інноваціях, економіці і резервах із обмеженням на використаним нових ресурсів.

Оскільки у мірі і ил і util процеси дискретні, то принцип безперервності в цій сфері поляї а< у ЧІТКІЙ послідовності операцій з мінімальним інтервалами між ними 'ічі реалізується заходами щодо підвищення продуктивності праці, мінімізацію витрат, простоїв та ін.

Дискретність процесів у торгівлі зумовлює і дотримання принципу ритмічності, що важливе в організації товаропостачання як в оптовій торгівлі, гак і в роздрібній мережі.

Принцип ефективності передбачає організацію процесу з метою отримання позитивних кінцевих результатів. У торговельній сфері останнє означає не тільки досягнення основної мети - отримання прибутку, але і зростання обсягів продаж, прискорення товарообігу, освоєння нових сегментів ринку і врешті - досягнення соціального ефекту.

Описані принципи є основними. У цілому вони формують знання про правила організаційної побудови, організаційного забезпечення, організаційної діяльності та про можливі негативні наслідки їх недоодержання.

У торгівлі принципи побудови організаційних систем та принципи організації процесів взаємопов’язані.

У системному аналізі розрізняють поняття «Велика система» і «Складна система». Великі системи складаються з безлічі елементів, зв'язки між якими є простими і нечисленними. Складною називають систему, в якій зв'язком між окремими елементами є різноманітні і численні, хоча число елементів може бути і порівняно незначними. ТП, як окремий елемент економічної системи, є складною системою.

І Іриродним і закономірним методом дослідження економічних систем служить системний підхід, який дозволяє вивчити окремі економічні об'єкти як структурні частини складних систем, проводити аналіз економічних Об'єктів па основі цих взаємозв'язків між елементами, виявлення ролі кожного з них в загальному процесі функціонування складної економічної системи і, навпаки, дії системи в цілому на окремі її елементи.

В процесі управління керівникові доводиться зустрічатися з складними системами, які складається з підсистем, які мають свої функції і призначення

.Ефективність системного підходу полягас з ідае>. аін об'єднує а процесі управління окремі елементи в єдину систему, якою і с підприємсгйо, а також дозволяє керуватися при ухваленні )тіряяіінсьт рішень складними взаємозв'язками, що існують всередині підгфисмсгаг. а його різносторонніми взаєминами з навколишнім середовищем. Кероване підприємство як і'диннП організм дає можливість спрогнозувати наслідки буд&г-яшт® втручання.

Особливості функціонування торговельного підприємства доцільно розглядати з позиції системного підходу до футаданування підпригме та, який активно розроблявся видатними згтапнюшми економістами: Бафиновським К.А., Буничем ГІ.Г., Єгоровою Н.Е.. іСагжзером Г.Б.. 1 Іоионим І.Г. і іншими.

Торговельне підприємство відноситься до складних соціально- економічних систем, оскільки є організашйБО-шлкгкмо сукупністю взаємодіючих структур, які підпорядковані загальним економічним законам, а саме: ціна, попит і пропозиція, асортимент, якість обслуговування тощо, об'єднаних для досягнення конкретної мети. Кожний з елементів системи має певний вплив на функціонування системи в цілому, кожним з елементів можна управляти, тобто змінювати його так, шоо ефективність всієї системи підвищувалась. Крім цього управління окремими елементами системи повинне бути комплексним, тобто не можна добиватися максимальної віддачі від одного з елементів, вириваючи його з ланцюга взаємозв'язків з іншими. Отже, управління торговельним підприємством хк системою повинно включати оптимізацію функціонування окремих елементів з метою ефективного розвитку системи в цілому.

Підприємства торгівлі є відкритою системою, яка постійно взаємодіє із зовнішнім середовищем через механізми державного регулювання і ринкової конкуренції, фінансово-кредитну систему, споживання ресурсів, взаємини з покупцями, місцевими органами влади, тощо. Отже, економічна система повинна уміти реагувати па всі зміни, швидко адаптуватися до всіх її коливань.

Торговельне підприємство ВОЛОДІЄ зластмшстяміі, які необхідно враховувати в процесі аналізу торговельної діяльності, а саме воно є системою, яка [2]:

впорядкована, всі складові елементи якої функціонують не хаотично, а в певному порядку. Така впорядкованість визначається наявністю загальних цілей, для досягнення яких спрямована діяльність підприємства;

самосгабілізуюча, тобто підприємство постійно прагне знайти для збереження свого стійкого стану динамічним баланс між внутрішніми можливостями і зовнішніми чинниками навколишнього середовища, що впливають на торговий процес.

самооргапізуюча, яка припускає здатність долати внутрішні суперечності і обмеження, досягати нові, стійкіші стани.

динамічна, яка постійно розвивається що виявляється в пост ійному пошуку балансу між стабільністю і мінливістю.

В процесі своєї господарської діяльності, торговельне підприємство, як відкрита соціально-економічна система, знаходиться під впливом численних чинників зовнішнього середовища: соціально-економічної та цінової політики держави, монополізації ринку, конкуренти та ін.

Важливе значення для торговельного підприємства мас аналіз стану чинників внутрішнього середовища. Як основні чинники внутрішнього середовища торговельного підприємства можна розглядати наступні: забезпечення торгово-технологічного процесу, формування торговельно- технологічної політики, забезпечення захисту підприємства від зовнішніх і внутрішніх недоброзичливців, рівень впровадження сучасних інформаційних технологій, розробка збалансованої соціальної політики для працівників підприємства, детальна організація бухгалтерського обліку, що забезпечує впровадження управлінського обліку, формування ефективної кадрової політики, розробка маркетингової політики, зокрема в області с тимулювання продажів, формування фінансової політики, легальна розробка заходів, направлених на здійснення інноваційної політики і інвестиційної політики.

в провадження стратегічного планування. Кожний з вище перерахованих чинників внутрішнього середовища торговельного підприємства робить вплив на його ринкове становище і с напрямом вдосконалення управління торговим підприємством.

На сьогоднішній день найменш розв’язаною є проблема формування фінансової, інноваційної і інвестиційної політик, впровадження стратегічного планування. При цьому будь-які заходи, які направлені на вдосконалення управління підприємством торгівлі зрештою виливаються в певний набір господарських операцій, що виражається в ірошовій формі. Отже, правильна і раціональна організація фінансів підприємства є одним з найважливіших чинників поліпшення його господарської діяльності. У сьогоднішніх умовах функціонування торговельного підприємства в Україні дуже важливого значення набуває прозорість господарської діяльності підприємства, підвищення її ефективності, висока адаптивність до нестабільних умов ринку. Тому актуальним є формування ефективної фінансової політики торговельного підприємства.

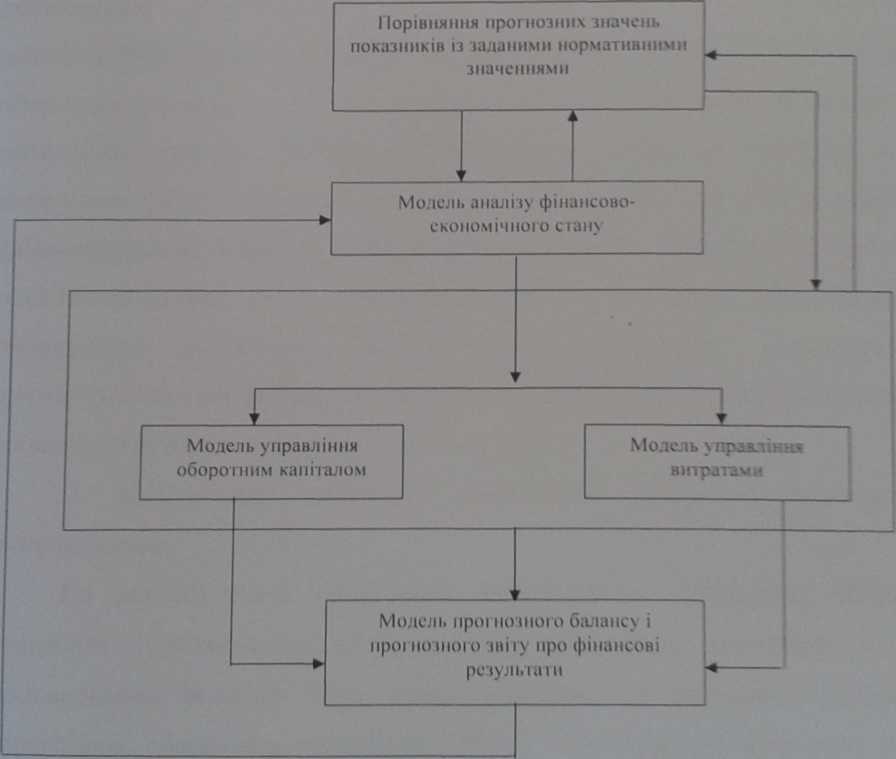

Процес моделювання фінансової діяльності торговельного підприємства, на нашу думку, краще всього відобразити у вигляді набору взаємозв'язаних послідовних процедур, що включають наступні елементи: аналіз фінансово- економічного стану підприємства; розробка процедури управління оборотними коштами; розробка процедури управління витратами, кредиторською і дебіторською заборгованістю, включаючи вибір амортизаційної політики; побудова прогнозного балансу і прогнозного звіту про фінансові результати.

Значну роль в системі ефективного управління фінансами відіїрає кожна з перерахованих процедур моделювання фінансової діяльності торговельного підприємства.

Аналіз

фінансово - економічного стану

торговельного підприємства є тією

базою, на якій здійснюється фінансова

діяльність підприємства, і який

спирається на показники квартальної

і річної бухгалтерської звітності. На

основі даних підсумкового аналізу

фінансово - економічного станулХйсіїшсться

формування всіх напрямів фінансової

діяльності торговельного підприємства.

В залежності від того, наскільки якісно

він проведений, з&зежкть ефективність

ухвалених управлінських рішень. Якість

фінансового аяазпу залежить від

використаної методики, від достовірності

даних бухгалтерської звітності, а також

від компетентності особи, що ухвалює

управлінське рішення.

Основна

проблема управління фінансами:

балансування між рентабельністю і

вірогідністю неплатоспроможності

найяскравіше зижвдяється при управлінні

оборотним капіталом. Оборотний капітал

є однією з основ забезпечення господарської

діяльності торговельного підприємства

і, тому від ефективності управління

оборотним капіталом залежить решта

всіх елементів системи моделей фінансовою

політикою торговельного підприємства.

Зрештою саме ефективність управління

оборотним капіталом визначає прибутковість

або збитковість торговельного

підприємства.

В

шлях управління витратами зазвичай

використовуються дані, які дають

первинне уявлення про рівень витрат

підприємства, а також рівень

рентабельності.. При розробці облікової

політики підприємства краще всього

забирати такі методи калькуляції

собівартості, які забезпечують найбільш

наочне уявлення про структуру витрат

виробництва, рівень постійних і змінних

витрат.

При

управлінні витратами торговельного

підприємства важливий лузальний вибір

амортизаційної політики. Для цілей

оподаткування ■аггосовується тільки

лінійний спосіб, хоча для цілей

бухгалтерського обліку істс

можливість вибору різноманітних

способів нарахування амортизації. Сгж

тому при моделюванні управління

витратами торговельного ^лриємства

необхідно оцінити ефективність декількох

варіантів нарахування змсфгазашь

Важливим

етапом моделювання фінансової діяльності

підприємства є ::я*у*дова прогнозного

балансу і прогнозного звіту про фінансові

результати, на основі яких можливий

оперативний контроль фінансового стану

підприємства.

Цей

етап с завершальним і, завершивши його,

можна оцінити ефективність пропонованої

системи моделей.

Варто

зауважити, що при побудові системи

моделей фінансової діяльності

торговельного підприємства слід

враховувати і використовувати раніше

розроблені методи, способи і прийоми,

що позитивно зарекомендували себе, з

метою додання їм системності і

актуальності в сучасних економічних

умовах.

Теоретично

підвищити прибуток підприємства дуже

просто: потрібно підвищити обсяги

продажу і знизити витрати. Основною

проблемою при цьому є неможливість

застосовувати чужий досвід без адаптації

до особливостей власного бізнесу.

Частина дійсно важливих моментів

втрачає сенс при застосуванні їх поза

цілісною системою заходів.

В

значній мірі проблема системного

аналізу може бути вирішена за допомогою

використання економіко-математичних

моделей.

1.2.

Екоиоміко-математичне моделювання як

основа ухвалення організаційних рішень

Моделювання

є одним з основних методів дослідження

складних систем і способом теоретичного

аналізу і практичної дії, направлених

на розробку' і використання моделей.

Під

терміном «модель» в загальному розуміють

певний образ об'єкту, або навпаки

прообраз деякого об'єкту або системи

об'єктів. Тлумачення цього поняття в

різних джерелах різні, наприклад,

моделлю називають «образ реального

об'єкту (процесу) в матеріальній або

ідеальній формі, тобто описаний знаковими

засобами на якій-небудь мові, такий, що

відображає істотні властивості

модельованого об'єкту (процесу) і що

заміщає його в ході дослідження і

управліиня»[5].

Найпоширенішим

методом

дослідження с

моделювання,

під яким розуміється «дослідження

об'єктів пізнання не безпосередньо, а

непрямим шляхом, за допомогою аналізу

деяких інших допоміжних об'єктів» [5].

Такі допоміжні об'єкти ми і називатимемо

моделями, оскільки лане тлумачення є

загальноприйнятим в економічних

дослідженнях.

Метод

моделювання ґрунтується на можливості

вивчення реального об'єкту не

безпосередньо, а через розгляд подібного

ло нього і доступнішого об'єкту - його

моделі. Слід зазначити, що кожного разу

при ухваленні рішення про заміну

реального об'єкту його моделлю потрібно

бути упевненим в правомірності своїх

дій, тобто чітко формулювати обгрунтування

адекватності моделі і реального об'єкту,

а також причини, на підставі яких

можливість перенесення отриманих в

дослідженні результатів з моделі на

об’єкт виявляється закономірною.

Основні переваги методу моделювання

полягають в наступному:

у низці випадків дослідження моделі представляє більш простий процес, між дослідження об'єкту;моделювання дозволяє виділити найбільш істотні чинники, які властиві об'єкту, що досліджується, оскільки модель відтворює дише деякі найважливіші в даному дослідженні сторони початкового об'єкту;з'являється можливість вивчення поведінки в заданих умовах складних систем, експеримент над якими в реальній обстановці виявився б небезпечним, надмірно дорогим або просто неможливим. До таких систем відноситься досліджувана нами ТП. Проведення над нею експерименту в реальних умовах в кращому разі може загрожувати втратою конкурентно* переваги (метод проб і помилок видає результати в режимі реального часу, тому не залишається можливості обдумати і ухвалити рішення в необхідний термін), а в гіршому - банкрутством.

В

процесі

економіко-математичного моделювання

діяльності ТІЇ ми зможемо вирішити

низку практичних завдань, а саме:

проведемо аналіз ТП як складної економічної системи;

змоделюємо

варіанти розвитку торговельного

підприємства

іспрогнозуємо

можливі наслідки кожного з альтернативних

кроків;

запропонуємо проект управлінського рішення в конкретній ситуації.

Процес

економіко-математичного моделювання

вимагає наявність і

взаємодію

3-х структурних елементів:

об'єкту дослідження;суб'єкта (дослідника);моделі досліджуваної системи, об'єкту, процесу.

Етапами

економіко-математичного моделювання

є:

постановка економічної проблеми і її якісний аналіз;побудова економіко-математичної моделі;математичний аналіз моделі;підготовка початкової інформації;числовий розв'язок;аналіз одержаних числових результатів і їх застосування.

Найважливішим

поняттям при економіко-математичному

моделюванні є

поняття

адекватності моделі, тобто її відповідності

модельованому об1

єкту або процесу. Адекватність моделі

є умовне поняття, оскільки повна

відповідність моделі реальному зразку

неможлива. При моделюванні маються на

увазі відповідність моделі наочному

об'єкту за тими властивостями, які

вважаються істотними для дослідження.

Перевірка адекватності економіко-математичних

моделей є серйозною проблемою, яку

ускладнює трудність вимірювання

економічних величин. Але без подібної

перевірки застосування результатів

моделювання може не тільки виявитися

даремним, але і принести значну шкоду.

Якщо

вибрати як класифікаційну ознаку

характер моделей, тобто

засоби

моделювання, то методи моделювання

діляться таким чином |6):

матеріальне (наочне) моделювання:

а) фізичне

моделювання;

б) аналогове

моделювання;

ідеальне моделювання:

а»

знакове (формалізоване) моделювання,

зокрема математичне моделювання;

б) інтуїтивне

моделювання;

комбінування попередніх методів.

Вдалим

поєднання принципів фізичного і

математичного моделювання с

метод

нейрон них мереж, що дозволяє вирішувати

задачі даного класу, що реалізовуються

за допомогою безперервних однорідних

середовищ, що }лрааляють, завдання

пристосування, класифікації і навчання

та інші [7,8].

Під

матеріальним вважають моделювання, в

якому дослідження ведеться на основі

моделі, яка відтворює основні геометричні,

фізичні, динамічні і т’нзщіональні

характеристики об'єкту, що вивчаються.

Окремим випадком *5ятеріального є

фізичне моделювання, при якому

модельований об'єкт і модель мають одну

і ту ж природу. Воно широко поширене в

техніці. Інший окремий випадок - аналогове

моделювання. Експеримент проводиться

не з об'єктом., а з моделлю, яка описана

аналогічною системою математичних

рівнянь. Таким чином, при матеріальному

моделюванні, моделі є матеріальним

жддзеркалешіям початкового об'єкту і

пов'язані з ним різними типами

характеристик. Безпосереднє дослідження

такої моделі як матеріального об'єкту

•залягає в матеріальній дії на нього,

тобто проводиться наочний експеримент,

ьж

не з самим об'єктом дослідження, а з

його моделлю.

Ідеальне

моделювання принципово відрізняється

від матеріального, (уптулги

засновано не на матеріальній, а на

ідеальній, уявній аналогії модельованого

об'єкту і моделі. При знаковому моделюванні

моделями сажать

знакові

системи (схеми, графіки, формули), причому

їх елементи задаються разом із законами,

по яких з ними можна оперувати.

Найважливішим зигаядам знакового є

математичне моделювання, здійснюване

засобами мови математики і логіки. При

ііггуїтивному м оделю

ваші

і не використовують чітко фіїсовгних

знакових систем, це скоріше уявні

експерименте. Дослідження на осаоеі

ідеальних моделей (у тому числі і

математичних) носять теоретични

йзо

характер, -собіо відрізняються віл ежсиернменгу як окремого випадку практичної діяльності людини.

Роль

ідеального моделювання особливо значна

в економічних дослідженнях, оскільки

можливості проведення експерименту з

реальним об'єктом або його матеріальною

моделлю обмежені. Протягом довгого часу

інтуїтивне моделювання залишалося

слиним методом аналізу економічних

процесів. Особа, що ухвалює рішення,

керується тією або іншою неформалізованою

моделлю шо розглядається в економічній

ситуації. У разі інтуїтивних моделей,

побудована на особистому досвіді, значна

вірогідність помилок, тим паче, шо різні

люди можуть розуміти інтуїтивну модель

по- різному і давати на її основі різні

відповіді на одне і те ж питання.

Найкращим

виходом с

синтез

знакового і інтуїтивного моделювання,

оскільки моделі, що сі ворюються за цим

принципом, дозволяють точно і строго

описати об'єкт і поясниш висновки,

отримані в результаті використання

моделі. 11а принципі синтезу знакового

і інтуїтивного моделювання засновано

імітаційне моделювання складних систем.

11а

нашу думку' не лише важливим с

математичне

молс.поваиіія економічних систем,

вважаємо необхідними торкнугися

феноменологічного підходу до побудови

моделей, що натягає в створенні моделей

на основі експериментальних даних, а

гакож аналіз узагальнень і закономірностей

розвитку систем. Інформація про стан

системи поступово нагромаджується, що

дає змогу формувати базу даних.

Крім

розглянутих математичних моделей слід

зупинитись на так званих організаційних

моделях, які побудовані на принципах

математичного і імітаційного моделювання,

що дозволяє вирішувати широкий спектр

організаційних і управлінських проблем.

З самої назви видно, що специфіка цих

моделей є наступна: при їх побудові не

слід прагнути до зайвої деталізації

даного об'єкту, яка лише формально

«підвищує» ступінь адекватності, а по

суті звужує сутність організаційних

проблем мало значущими формальними

1 31

*мшдовашш~ Таі> низці робіт сформульовані основні вимоги до організаційних 1x4$. V загальному плані їх можна звести до наступного переліку: повнота моделей означає, що по відношенню до кола даних «ушшнп проблем на їх основі можна ухвалювати обґрунтовані шшш;

незаперечність моделі, означає, що з її допомогою не можна прийти до Знзж жзасжамйсдзочних рішень;

ЗІ маделі при побудові яких враховувалися .основні закони (принципи)

:!уГТШГМТТГ

ЗЗЙрШШ'ЩШЗ

Жизгізчямо. що зміст останнього пункту допускає достатньо широке Зокрема, з нього виходить, що при створенні організаційних мюжідвж ішминнз враховуватися випадкові чинники, наявність різноманітних резатвд» звшооничов системи, еластичність моделі, характер системних •.зжиидав .тапз як усередині системи, так і поза нею. В усякому разі, зі дізак^’твиманих вимог випливає, що при моделюванні складної економічної 'жж жзнхоамоться її базисні складові, основні їх характеристики, взаємозв'язок шг а також реакція цих елементів на здійснювані організаційні

рітвияяк-

Зж 2ЮК2з>с лосвід. найважливішими маркетинговими проблемами при аналізі лпЕзвавс-і торговельних організацій є проблема Сфагифікації покупців і проблема оіш «яиянвченості та ризиків.

Окнит

шо при моделюванні фінансової діяльності

торговельного аілшяйОйгтзЕ запільно

використовувати вже існуючі методи і

моделі, що ляжшгжжяп знг^жомендували

себе на практиці. У зв'язку з цим необхідно

■рваасш огаид основних економіко-математичпих

методів і моделей, ікнробоввш ддзс

моделювання діяльності торговельного

підприємства.

ІЛЬт&аш і моделі вивчення і прогнозування попиту на товари і послуги.

моделювання

попиту населення включає

шяапщш сушдні етапи [9]:

;шіг показника попиту населення;збір початкової статистичної інформації, її систематизацію і оцінку;

-відбір

істотних чинників, які необхідно

враховувати при побудові

моделей

прогнозу вання попиту;

підбір форм зв’язку між величиною попиту і чинниками, що впливають на нього;розрахунок параметрів і побудова економ і ко-математичної моделі вивчення або прогнозування попиту;

-оцінку

адекватності отриманої моделі;

-проведення

обчислень по моделі;

-економічну

інтерпретацію моделі і розробку

рекомендацій по її застосуванню в

торгівлі.

У

загальному вигляді економіко-математична

модель прогнозування попиту населення

може бути представлена таким чином:

О

=/(х, хг,

Х},

X,, хт,

0, де

£> - попит населення; х,

- впливаючий чинник; т

- число чинників; / - час.

Крім

приведеної моделі, використовується

модель вивчення попиту на окремі товари

і послуги залежно від змін величини

сімейних доходів. В цьому випадку

застосовуються криві Енгеля, які в

узагальненій

формі є однофакторними моделями

о =м

де

О

обсяги споживання і-го товару; / - середній

дохід.

Методи і моделі управління товарними запасами.

Основним

завданням планування товарних запасів

є визначення їх оптимальних розмірів

в цілому, по товарних групах, за

призначенням (поточного, сезонного

зберігання і довгострокового завезення),

місцезнаходженню (у промисловості, в

оптовій і роздрібній торгівлі, в дорозі),

В

цілому управління товарними запасами

включає завдання аналізу, прогнозу і

планування. Перераховані задачі можна

вирішувати за допомогою методів і

моделей теорії управління запасами.

Системи і моделі масового обслуговування в торгівлі

Моделювання

системи масового обслуговування в

торгівлі перш за все повинне включаги

аналіз витрат часу в процесі обслуговування.

Витрати часу можуть бути як з боку

продавців, так і з боку населення в

процесі продажу або покупки товарів

[10].

Модельний

опис типових систем масового обслуговування

торгівлі базується на послідовному

розгляді варіантів її дискретних станів

, які визначені числом заявок, що

поступили, к

=

0, 1.2 ...

Так,

п

-

канальна система масового обслуговування

з обмеженням довжини черги т

заявками може знаходитися в одному з

наступних станів:

5і„

- всі канали вільні (простій каналів),

- зайнятий обслуговуванням один канал,

Бк

- зайняті обслуговуванням к

каналів.

зайняті обслуговуванням всіх п каналів,

5/Н

І

- зайняті п

каналів і одна заявка в черзі,

зайнятіпканалів ігзаявок в черзі.зайнятіпканалів ітзаявок в черзі.

Системи

масового обслуговування з відмовами

можуть знаходитися в одному з перших п

станів,

а системи масового обслуговування з

необмеженим очікуванням - в нескінченно

великому числі станів, оскільки число

ш заявок , які чекають обслуговування,

може бути велика.

Представлення

торговельного підприємства як системи

масового обслуговування було, зокрема,

реалізовано в імітаційних моделях

«Магазини- покупці» [11].

Моделі оптимального планування в торгівлі.

Основним

апаратом постановки і розв’язання

задачі оптимального планування в

торгівлі є метод лінійного програмування

[9].

Економічна

інтерпретація шташзтзшос моделей

лінійного програмування охоплює широкий

спектр засдосуазд-щя в торгівлі.

В

цілому екоиоміко-математачвс шзрк)ховання

і модель загальної задачі лінійного

програмування мають згсгушжй вигляд:

визначити такі

значення

п

змінних х,. же б задовольняли рівнянням

або

нерівностям

вигляду

/і(хїшх2,х

і,...,хІ,...,хп)<>ЬІ,

де

і

= (/, /іу, і які надавали б максимум ( або

зтавмут)

цільової функції:

Р( х1,х2,х3,...,хІ,...,хп)->ехґг,

де/,,

/*"- задані лінійні функції; Ь

- задаьй гшсгігнг.

Зокрема,

у роботі [12] розроблена макаь отимізації

обсягу і структури товарообігу:

Задаються

обсяги ресурсів:

В

- кількість робочого часу торгово-тегааюгічного

персоналу в годинах: В

- витрати торговельного підпраовозг: з

гривнях;

5

- загальна площа приміщень ттеета^.іьйого

підприємства в квадратних метрах;

С

- обсяг товарних запасів торговелжзопр

підприємства в гривнях;

Q

- мінімальний обсяг виручки яіі реалізації

товарів, що покриває витрати обігу;

а

- коефіцієнт, що характеризує вшреле

робочого часу для реалізації

одиниці

товаруу-го виду;

о -

коефіцієнт, що характеризує *аастж>

»прати обігу, які приходять на

реалізацію

одиниці товаруу -го виду;

а

- коефіцієнт, що характеризуй чзгтху

пишці, що йде на реалізацію

одиниці

товару у -го виду.

Для

отримання оптимальної велн*ш*зд шручш

від реалізації товарів необхідно

визначити (хч...,хкі)

- кількість шнменувань товарів у -го

виду і(хх,,...%хп)

- загальна кількість товарів у -го виду,

щоб прибуток V

торгове

льпого підприємства від реалізації

товарів був максимальним. Якщо р - ціна

товару у-го виду, с, - собівартість товару

у'-го виду, Я. - частка надбавки в ціні р

/

,у — (1,....п) тоді модель має вигляд:

ШЖШ ->тах.

7=1

Обмеження:

л

2>вх іш(1=І Ш

£>с,х,<^(с=/ С),

/»І

/«1

/»І

х/

- 0-

Методи і моделі сіткового планування і управління в торгівлі.

Теорія сіткового планування і управління в торгівлі дозволяє вирішувати задачі планування в різних постановках. Основними з них є постановка завдань, коли в результаті розв’язання задачі визначається оптимальний план комплексу заходів при заданій схемі організації робіт або ж розв'язання задачі пов'язано з пошуком оптимальної схеми організації робіт, які забезпечують максимальну ефективність [9].

При постановці задач сіткового планування і управління необхідно виділити характеристики, що визначають процес вирішення задачі сіткового планування і управління, серед яких можуть бути наступні:

В - загальні ресурси по виконанню комплексу робіт;

Ь0 - виділені ресурси для виконання елементарної роботи (у)

;/ч-

тривалість виконання елементарної

роботи (у) з виділеними ресурсами Ьч;

С„

- коефіцієнт перерахунку ресурсів

роботи, С = —;

Ьи

Т

-

час виконання всього комплексу робіт.

Далі

вибирається головний економічний

показник (критерій ефективності), за

яким визначається ефективність виконання

всього комплексу. Наприклад, час

виконання робіт Т,

або загальні витрати В.

Так, якщо як критерієм ефективності

вибираємо Т

- час, який необхідно мінімізувати, то

завдання полягає в пошуку мінімального

значення часу Т

виконання всього комплексу робіт при

заданих обмежених ресурсах шляхом їх

оптимального перерозподілу між роботами.

Методи і моделі прийняття рішень в торгівлі.

В

теорії прийняття рішень завдання

формулюється в термінах мети, засобів

досягнення мети і результату. Прийняття

рішення - це процес, а його підсумком є

вибір однієї можливості досягнення

мети з тих, що є. Математична модель

цього завдання є формальним описом

складових її елементів: мети, засобів,

результатів, а також способу зв'язку

між засобами і результатами. Формальний

опис ресурсів і результатів можна

представити у вигляді двох множин:

множина X,

елементи якої називають альтернативами

(з чого вибираємо), і множина А,

елементи якої будемо називати результатами

(до чого приходимо) [ 13].

Результат

визначається двома чинниками: вибором

альтернативи і станом середовища, який

у свою чергу визначається множиною

станів У. Отже кожен результат а

є функцією реалізації двох аргументів:

а

Р(х, у),

де дгєЛ’, уе

У.

Якщо безліч альтернатив і станів

середовища є кінцевими, тобто

Х=(хихг,хі,...,х,,...,хт),

У=(у{,у2,уі,...,у

'.....у,,).

тоді функцію рсачізації зручно записувати

в матричному вигляді

:•••

•••

Отже,

задачу прийняття рішень описують

функцією реалізації в умовах визначеності

та ризику.

Основні

ідеї розглянутих моделей будуть

використані нами при побудові системи

моделей фінансової діяльності

торговельного підприємства.

3 Аналіз основних підходів до моделювання фінансової діяльності торговельного підприємства

Глибина

проблеми моделювання економічних

систем тісно пов'язана з можливістю

враховувати чинники невизначеності.

На нашу думку, саме невизначеність

вважається каменем спотикання при

розробці ефективних (адекватних реальній

ситуації*) економіко-математичних

моделей, яка в системі пов'язана не з

суб'єктивною обмеженістю знань про

об'єкт в даний момент часу, а з об'єктивною

неможливістю кінцевого опису на

адекватній мові [14].

Саме

невизначеність виступає як об'єктивна

фундаментальна властивість процесів

функціонування і розвитку економічних

систем, а її наявність обумовлена

складністю і різноманіттям зовнішніх

і' внутрішніх зв'язків. Тобто динаміка

невизначеності формується, з однієї

сторони, під впливом динамічних змін

в ресурсній, інституційній і

інфраструктурній базах, а з іншої

враховувати результат динаміки, структури і складу суспільних потреб.

Тому

проблема аналізу чинника невизначеності

набула в Україні особливо важливе

значення. Нас цікавитиме проблема

розробки конкретних методів і моделей

прийняття фінансових рішень, що

забезпечують фінансове зростання ТП

з урахуванням інтересів всіх суб’єктів

господарювання. Враховуючи «область

невизначеності» при структур изації

рішень є необхідною умовою розробки

стратегії і тактики підприємства,

вивільнення засобів, що забезпечують

надійність і ефективність зростання

підприємства. Вираховування якісних

і кількісних характеристик невизначеності

надає

особам,

які приймають рішення, необхідну

інформацію для вирішення завдання

реального приросту вартості капіталу’,

ефективного розподілу в часі потоків

доходів підприємства.

Перш,

ніж розглянути можливості розробки

методів та інструментів, які дозволяють

моделювати поведінку* підприємства в

динамічному економічному середовищі,

необхідно зупинитись на деяких принципових

питаннях загального характеру, пов'язаних

з концептуальними основами даної

проблеми. В даний час існують різні

думки і припущення, які пов'язані з

дослідженням «області невизначеності»

управлінських рішень, врахування

чинників ризику. Проте, саме поняття

чинника невизначеності не має єдиної

загальновизнаної інтерпретації. Під

невизначеністю, залежно від цілей

дослідження, розуміються самі різні

явища і процеси, а саме: стохастичність,

недостатність інформації, неоднозначність,

непередбачуваність, неврегульованість,

неможливість ідентифікації, стихійність,

неоднорідність тощо. В економічній

літературі часто зустрічається

трактування невизначеності як

стохастичності можливих станів системи.

І невизначеність, і стохастичність

характеризують прогнозовані стани

системи. В той же час відмінність між

методами, що враховують стохастичність

подій, і методами, що базуються на оцінках

невизначеності, полягає в способах

отримання прогнозу або імітації процесів

функціонування системи. Імовірнісні

оцінки будуються на даних нової

стохастичної вибірки, а знаходження

оцінок невизначеності на припущенні,

що в економіці кожна подія, що з'являється,

виникає спонтанно. Значною мірою проблема

дослідження економічної динаміки

торговельних підприємств, прийняття і

реалізації фінансово-інвестиційних

рішень в умовах ринкової економіки

характеризується саме умовами

невизначеності.

Основним

критерієм ефективності функціонування

торговельних підприємств є їх фінансові

результати у формі прибутку. При цьому

їх рівень залежить не тільки від

внутрішніх елементів діяльності, але

і віл впливу чинників зовнішнього

середовища. Останні хоч і піддаються

кількісному і якісному аналізу, проте

через велику кількість причин виникнення

і

взасмообумовлених

зв'язків прогнозуються із значно меншим

сіушвмвж вірогідності. Багато в чому

невизначеність, яка пов’язана із

зовнішнім впливом, обумовлена неможливістю

отримання інформації або луже високою

идадою ж

неї.

Із зростанням числа зшіучсних об'єктів

невизначеність зростас.

Наступним

елементом чинники невизначеності

функіїкміувади* торговельних ПІДПРИЄМСТВ

(.■'

іісші знйчеіпсть економічної ситуації,

жив призіюднгь до свободи вибору

рі(ііомшііінин можливих вартими учмгажяяш

управлінських рішень і вибору станів

економічної системи.

Якщо

свобода вибору озпачаг контрольоваиісіь

низки варіашш можливість вибирані один

з них, то невизначеність ситуації

проявляється в що реалізованим є наперед

невизначепий варіант. Існує тісний

зв'язок невизначеністю ситуації і

свободою вибору при ухваленні рішень.

ІІри оммд» слід зазначиш подвійний

характер невизначеності, який характеризує,

з алаюга боку. зовнішнє середовище

торговельного підприємства і невкзначстасть

економічної ситуації, в якій воно

функціонує і розвивається, а з іншого

боо свободу вибору дій, визначення

стратегії, яка приводить до досягнення

ж, 'г- основної мети як динамічної системи.

В

умовах реальної економічної ситуації

є сенс, при досшнпп функціонування

систем, виділя ти проблемні зони

зовнішньою серелоажіа* зс яких можна

віднести нормативно-правове середовище,

наслідки, фІіШІСОІЮЇ І банківської

систем, несприятливий Інвестиційний

КДІМЛІ. ‘ОГГДС* політичну сиіуацію

тощо,

З

позиції нормативно-правовою середовища

характерне т\д нсвизначсносп шшіж

ч

тому, що інвестори (в даному випадку -

іісиїршжтш шо вкладають засоби в розвиток

власного і/дбо чужою бізнесу) іш сучлс**я*г

епші розпитку ринкової економіки и

Україні значача і ии у сдосриішй яким

властива нисокоднішмічнс норма і нвмн

Іраном*.' ссрс^шіідхг

беШСрСрннИМ ВИСДСННЯМ НОВИХ ШКОІІІИ. Ці МКОНИ Ні* ІІШСИ

суисрімніоіі і уже існуючим ШКОНОДМСІ ним, але4 І ІНОДІ МАНІТЬ * »V '

ІШШ

Ситуація ускладнкк Ні.ІНМитіМ ІЮДІПШІШХ

В)Ч[НЙЛ>МЦК

арогнокйк

реалізацію тих або інших переваг, якщо

механізм іііеї реалізації встановлений.

але не налагоджений. Тому невизначеність

в нормативно- правовому середовищі

виникає при вирішенні таких питань, як

участь іноземних інвесторш» зобов'язаная

правонаступників, права першочерговості

задоволення претензій тощо.

Наступний

аспект — оцінка невизначеності самих

ринкових умов ІшфлжЕш, валютні і митні

обмеження, недостатня стійкість кредите

во- сшжівсьхш системи тощо). В цьом\

відношенні значною проблемою с

надання

комерційних кредитів піл заставу,

оскільки механізм передачі права

власності щд застав\ і питання реалізації

комерційними банками заставних активів

є недостатньо опрацьованим.

Основну

увагу

при характеристиці чинника невизначеності

слід звернути на

оподаткування, тому

що будь-який інвестиційний проект

включас в себе елеэяент

планування

податкових відрахувань, у тому числі і

з урахуванням *£Ох.швнх податкових

пільг. Часто доводиться мати справу із

зміною податкових законів, що робить

важким з'ясування можливих додаткових

пільг хтя

потенційних інвесторів.

Проведений

аналіз показує, що керівники торговельних

підприємств стка^зоться з невизначеністю

і ризиками економічного середовища.

Тому шніупаїпд ризику, макснмізація

гнучкості і прибутковості допомагають

захистити НІ від несприятливих тенденцій

розвитку. Частину завдань, нзпраз.:іешіх

на зниження рівня невизначеності умов

функціонування ішшрнємств. можна

вирішити на загальнодержавному рівні

(ліквідація полатхазнх

пропусків і суперечностей, перегляд

податкової системи). Друга частина

завдань може бути вирішена на регіональному

і місцевому рівнях: дослішгяня методів

ухвалення рішень з управління ресурсами

всіх видів для окремо підприємства На

сьогоднішній час розроблені методи

ухвалення ООШІ £..Ьяііх фшансово-швесіиціиних

рішень торговельного підприємства з

урахуванням вітчизняних умов, а саме:

чинники невизначеності і ризику*ж

нешдшіа частина зовнішнього серезомезвзг

іорпя&тьного

підприємства.

Тшш[

Езобглкэва

системи

моделей фінансової діяльності тартакашпл»

зашгсзвовгае^ перш за все. повинна бути

спрямована на вдосзаунглднг^ шей:і1

>іагл€яш рішень в області управління

фінансам» ж ЩГктшежшаашу

шідпрнгметві, яка е складною

соціально-еіаошіммкио апшш

Сктсаашй

аналіз орієнтований на вирішення задач

упрвжжмзш

оошыьаэ-ееое$о»с:чними

системами.

Дослідження вказаних щххкасм.

■рийиигаї

ріліен> а соціально-економічній системі

полягає у тяритеят

зшеань.

стегенного гнаагау. розробці методів

змістовного І

ООрМЗіаУЕІСГО

сагтаивиго ошвсу об'єктів управління,

виявленні закономірносте» їх ^^сзоег*зеннх

: розвитку , побудові системної теорії

і практичних «гтїхіїз >таши шюси

об'єктами. Це означає, що системний

аналіз тшяинш гє^ж^агш: шжешу функцію,

що пояснює і передбачає.

Тонг

£фооес системного аналізу в економіці

можна прелстзяипж

у

чпі'т ззггупннх етапів [ 15]:

1-

Л~2Ж3

проблеми. (Виявлення І точне формулювання

2аШЖ

2=2лгз

лкшічшл

структури проблехш; аналіз розвитку

проблеми; зиззг=»еивж

зсааяих

звшзкш.

проолеми;

виявлення принципового розв язку

пробдоші.

2.

Зйпка=еннзЕ системи. (Специфікація

завдання, визначення ооапу зтшт виділення

елементів, визначення підсистем і

сегсдгз^дді

З

Ашгжі

структури системи. (Визначення рівнів

ієрархії, аеїзезетіз. : та щошвел визначення

і специфікація процесів управлінні і

пвип

афркш;

с^ц^фї&здія підсистем; специфікація

процесів, функцій тлх^асп

і

рутинних)

і

розвитку (цільових)),

Ощтушшаннязагальної мети і критерію системи. (Внзкачегш* ддеГ-,.штжкквсистеки; визначення цілей і обмежень середовища; форму .т>»гЗ**шгшяштигт; визначення критерію; декомпознція цілей і кршгеріш ш икасяенк*;штинпипіязагального критерію з критеріївпідсистеміДокомііоіишн меги, вимиленим потреб у ресурсах і процесах, (формулювання цілей; поточних процесі»; ефективності; розвитку; формулювання зовнішніх цілей і обмежень; виявлення потреб в ресурсах і процесах).Виявлення ресурсів і процесів, композиція цілей. (Оцінка: існуючих технологій, сучасного стану ресурсів, проектів, що реалізовуються і запланованих, можливостей взаємодії з іншими системами, соціальних чинників; композиція цілей).1 Ірогноз і аналіз майбугніх умов. (Аналіз стійких тенденцій розвитку системи; прогноз розвитку і зміни середовища; прогноз появи нових чинників, що роблять сильний вилив на розвиток системи; аналіз ресурсів майбутнього; комплексний аналіз взаємодії чинників майбутнього розвитку; аналіз можливих зрушень цілей і критеріїв).Оцінка цілей і засобів. (Обчислення оцінок по критерію; оцінка: взаємозалежності цілей, відносній важливості цілей, дефіцитності і вартості ресурсів, впливу зовнішніх чинників; обчислення комплексних розрахункових оцінок),Відбір варіантів. (Аналіз цілей на сумісність; перевірка цілей на повноту; відсікання надмірних цілей; планування варіантів досягнення окремої мети; оцінка і порівняння варіантів; поєднання комплексу взаємозв'язаних варіантів).Діагноз існуючої системи. (Моделювання технологічного і економічного процесів; розрахунок потенційної і фактичної потужностей; аналіз втрат потужності; виявлення недоліків організації виробництва і управління; виявлення і аналіз заходів щодо вдосконалення організації).Побудова комплексної програми розвитку. (Формулювання заходів, проектів і програм; визначення черговості цілей і заходів щодо їх досягнення; розподіл сфер діяльності і сфер компетенції; розробка комплексного плану заходів в рамках обмежень по ресурсах в часі; розподіл по відповідальних організаціях, керівниках і виконавцях).Проектування організації для досягнення цілей. (Призначення цілей організації; формулювання функцій організацій; проектування: організаційної структури, інформаційних механізмів, режимів роботи, механізмів матеріального і морального стимулювання).

Таким

чином, системний аналіз конкретного

об'єкту, у тому числі і торговельного

підприємства, с складним самостійним

процесом, який побудований на реалізації

дослідницьких завдань.

Представлення

у вигляді моделей динамічних процесів

можливо здійснити трьома основними

способами [16,17]: емпіричний, який

побудований на аналізі результатів

досліджень; фізичний, який побудований

на основі знань законів зміни динаміки

об'єкту; математичний: якщо перші два

способи побудови моделей достатньо

складно використовувати стосовно

економічних систем, то математичний

спосіб побудови моделей економічних

систем використовується достатньо

широко.

На

нашу думку, найбільш перспективним

серед математичних методів системного

аналізу і синтезу є підхід самоорганізації

[17], який може бути використаний в умовах

мінімальних обсягів апріорної інформації,

а також без урахування деяких істотних

чинників. Методологічною основою

використання даного підходу є допущення

про те, що вичерпна інформація, що

характеризує динаміку досліджуваного

об'єкту, міститься у певних вимірах, а

також має критерії селекції. Підхід

самоорганізації дозволяє побудувати

математичну модель без апріорної

вказівки закономірностей досліджу

ваного об'єкту, для чого необхідно

задати множину критеріїв селекції

(критеріїв самоорганізації, вибору

моделі), а математична модель оптимальної

складності вибирасгься вже автоматично.

Причому

алгоритми самоорганізації побудовані

на наступних основних принципах:

Принцип самоорганізації моделі.

В

процесі селекції моделей за допомогою

множини критеріїв складність структури

моделей збільшується, а значення

критеріїв спадає. Ситуація, коли значення

критеріїв досягають мінімуму, сигналізує

про те, що '«найдена модель оптимальної

складності. Далі значення критеріїв

залишається постійним або збільшується.

2.

1 ірИИЇШП зовнішнього доповнення.

Даний

принцип полягає в тому, що для вирішення

проблем вибору побудови оптимальної

моделі використовується зовнішній

критерій селекції, який обчислюється

за допомогою інформації, яка не

використовується в процесі оцінки

параметрів. Оцінка параметрів здійснюється

з використанням додатково залученої

інформації. Без залучення додаткової

інформації визначити модель оптимальної

складності неможливо.

Адекватність

вибраної математичної моделі визначається

мінімумом критеріїв селекції. Вдало

вибрані критерії селекції дозволяють

виключити зайві, випадкові і неінформапшкгі

змінні стани, визначити їх зв’язки

оптимальним чином.

При

синтезі алгоритмів побудови моделі

найбільш відомі наступні критерії

селекції моделей: критерій регулярності,

критерій мінімуму зсуву моделі, критерій

балансу, а також менш використані

критерії простоти моделі, різноманітності

аріументів, інформаційний тощо. Кожний

з перерахованих критеріїв має істотні

недоліки. Так, критерій мінімуму зсуву,

який вимагає збіг моделей, отриманих

при різних вибірках, може виявити

однакові неоптимальні моделі. Критерій

балансу полягає у виборі тієї моделі,

у якої найбільше простежуються

закономірності, виявлені в процесі

спостереження. Як правило, на певному

інтервалі часу низка моделей відповідає

наперед заданій закономірності. Цей

критерій, так само як і вже згаданий

критерій мінімуму зсуву, приводить до

багатозначності вибору моделі.

Кожний

з приведених критеріїв, так само як і

більшість відомих критеріїв селекції,

використовується спільно з іншими

критеріями 1171, Множина критеріїв робить

вибір моделі однозначним.

Метод

самоорганізації припускає крім множини

критеріїв здійснити вибір базових

функцій, з яких і буде синтезована

модель. Зазвичай при синтез

і^

шв&шфшапся

нслшійн) функції, або Ц00Й ЯВ оошмяому

ряді селекції, ІЦО

кггн^ібачйи

гься комбінація Ф?

шязку і тим. іію нелінійні

самроргаи

приполи

п> до отримання нел*г

моделі надзвичайно складі' лінійними

рівняннями. Для відповідні базові

функції і £* результаті на виході адпор**

економічної системи. Полісі синтезу

оптимального упр**

для вличеша. хшмю опису ва ги об'єкт

гж з алгоритмі самоорганізації я мозелі в процесі селекції. В зі отримаємо лінійну модель г гг зручні для тжідльшого аналізу і іш чиїзем. за допомогою методу

о м

о

м

економічної системи,

олгдь

самоорганізації

можна поо>

;

НГШ'ШІЇТ

зокрема,

модель торговельно1

^

^ниаш;.

ззжл5*влм метолом аналізу і синтезу

«її***

•

Окрім

методу самоо?

г*ітювого

ога%с> обасп» моделювання 118]. Це систем

є метод визначення *

« ...,^го

і тшн» молелей. які використовуються

для

понизано

з тим, що для кок*** г

*

II ■■ППІ 1 ВЖИУШШШЖ потрібний певний об'єм

діагностики

проблеми, прої **<• * *

,

... г% А^^вання.

В

ироцесі

атлт об'єктів моделювання

інформації

про обєкт молелк^*“

і

атаопчності (орієнтація па

об'єкт

з відомим результате* **

«кіль».

в економічній

реальності

не іенус двох абсол**пю «хінавмих ооогпв,

го необхідно провести деяку аналогію

уявлень об*скта моделювання і ооскта,

що розглядається як

аналог.

Аналогічні

уявлених дззог» можливість застосовувати

при аналізі і подальшому моделюванні

деякий аосірмЕШШі аналог з уніфікованим

набором початкових даних і пов'язаних

з ним хіркгаошв хапчостики і прогнозування.

Це дозволяє забезпечити достатність

інформації для діагностики проблеми

і моделювання станів об'єкту управління

і мінімізувати об’єм використовуваних

даних. Кожне аналогічне уявлення

пов'язане з деяким кінцевим безліччю

математичних і методичних прийомів

аналізу і моделювання.

■

ІСЯКНЯ

МШІ

важливе

значення маг викор

*Практичний

ефект шжмк^шшь полягас

н скороченні витрат на набір типу

менеджмент, жта$

щхэпюууъзння,

розробки

моделі, вибір методу планування

експерименту. Татове уявлення дозволяє

скоротати або уникнути витрат на розробку

серії гаю-гетачиих

пошукових

(попередніх) моделей і забезпечуе

нершрйшн.кгігь оросаесу іпгред модельних

досліджень і структуризації інформації

при пшготовф

жжм.

Аналогічні

пре^здккшп маокна розділити на два

класи: кібернетичні, тобто що абстрагу

\>гьс* sL;

с^угтури

об'єкта,

і иекібернетичні, тобто що враховують

структуру оооггу. Основні вимоги до

об'сму інформації при аналогії уявлень

об'єкту адосэгзювання

наступні

:

Достатністьxtsраэробпмоделіі розв’язування поставленої задачі.Мінімальний обсяг їпформдш (мінімальна розмірність моделі).

Найчастіше

при проблеми, прогнозуванні і розв'язанні

задач

техніко-економічного

ашшзу

використовують

наступні типові уявлення:

функціонально-лекшшозизіїнве уявлення;

уявлення \ м

и-дщді вопурів обслуговування;аїрегативнсьлековшшяшзиве уявлення;кібернетичне уяваеннж у зигляді моделі«параметр- поле допуску».

Розглянемо

кожне з їзерерахованих типових уявлень

об'єктів

детальніше.

Функціонаїьно-жковшояиївнне

уявлення наступає є наочним описом

об'єкту. Виходячи з інфосу^гЛ- иса

розміщується на ранніх етапах розробки,

в таке уявлення лоихіыю

включат інформацію

про умови і цілі функціонування, гобго

ttpv>

тшшувтї

функції.

Уявлення

\ йиг.шдї кшпрш обслуговування. Контуром

називають

набір взаємозв'язаних елеменгів*

фуикшонуважш

яких

направлене на реалізацію алгоритму

вирішень*.* уяршління одним з процесів

в

системі.

При

використанні

баї аюкоїпуршзсо підходу об'єкт

управління

розглядається

>

вигляді взаємозв'язаної сухулності

модельованих процесів,

які визначають

взаємозв'язані набори аіігоретїмзв

вирішення

:ш;щч управління* функції інформаційних

масивів, технічних засобів для виконання

функцій контурів управління і забезпечення

зв’язку між

ними.

Мри

аїреіатно-декоміюзиційіюму уявлення

розглядається абстракта

а

схема функціонування складної системи,

центральною ланкою якої є агрегат на

вхідні контакти, якою поступають сигнали,

які перетворюються відповідно до

операторів у вихідні сигнали. Агрегатне

уявлення найнаочніше і тому найчастіше

використовується вданий час.

При

кібернетичному уявлення вважають, що

системі — об'єкту управління — властиві

певні вихідні параметри, сукупність

значень яких визначає працездатність

системи. На кожен параметр встановлюються

верхні і нижні допустимі значення. Вихід

будь-якого параметра за межі обумовлених

значень переводить об'єкт управління

в область неприпустимих або некерованих

станів. Це уявлення не описує стрлктуру

об’єкту, і тому воно може бути використане

для контролю, аіе не для діагностики

станів цього об'єкту.

Враховуючи

вищевикладене, слід зауважити, що гіри

побудові системи моделей фінансової

діяльності торговельного підприємства

важливо дотримуватися типового уявлення

об’єкту моделювання.

Крім

того, при моделюванні фінансової

діяльності необхідно використовувати

типове уявлення у вигляді контурів

обслуговування, оскільки система моделей

фінансової діяльності підприємства

складається з декількох взаємозв'язаних

між собою процедур, функціонування яких

спрямоване на реалізацію алгоритму

вирішення задачі проведення оптимальної

фінансової діяльності [19].

Як

відомо, на торговельних підприємствах

господарські процеси надзвичайно