МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

КИЇВСЬКОГО НАЦІОНАЛЬНОГО ЕКОНОМІЧНОГО УНІВЕРСИТЕТУ

КРИВОРІЗЬКИЙ ЕКОНОМІЧНИЙ ІНСТИТУТ

КАФЕДРА ОБЛІКУ І АУДИТУ

МЕТОДИЧНІ ВКАЗІВКИ

для проведення практичних занять

з дисципліни “Управлінські інформаційні системи в аналізі і аудиті”

для студентів спеціальності 7.106 “Облік і аудит”

денної форми навчання

Кривий Ріг

2008

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

КИЇВСЬКОГО НАЦІОНАЛЬНОГО ЕКОНОМІЧНОГО УНІВЕРСИТЕТУ

КРИВОРІЗЬКИЙ ЕКОНОМІЧНИЙ ІНСТИТУТ

КАФЕДРА ОБЛІКУ І АУДИТУ

МЕТОДИЧНІ ВКАЗІВКИ

для проведення практичних занять

з дисципліни “Управлінські інформаційні системи в аналізі і аудиті”

для студентів спеціальності 7.106 “Облік і аудит”

деннох форми навчання

Затверджено на засіданні

кафедри “Обліку і аудиту ”

Протокол №

від р.

Кривий Ріг

2008

Методичні вказівки для проведення практичних занять з дисципліни “Управлінські інформаційні системи в аналізі і аудиті ” для студентів спеціальності 7.106 “Облік і аудит” денної форми навчання / Кривий Ріг, Криворізький економічний інститут Київського національного економічного університету, 2008р. – с.

Укладачі: Гушко С.В. – к.е.н., доцент

Гриценко М.В. - асистент

Рецензент: Осмятченко Л.М. – к.е.н., доцент

Відповідальний за випуск: Осмятченко Л.М. – к.е.н., доцент

Вступ

Науково-технічний прогрес і динаміка зовнішнього середовища примушують сучасні підприємства перетворюватись на все більш складні системи, для яких необхідні нові методи забезпечення управління. При цьому необхідно враховувати, що автоматизація управління повинна накладатися на добре працюючу, функціонуючу структуру управління. Всеосяжний аналіз сукупності конкретних бізнес-процесів підприємства, визначення і виключення вузьких місць існуючої системи управління - рішення цих задач є одним з основних етапів при створенні комплексної системи автоматизації. Новим словом в управлінні є поява управлінських інформаційних систем як функціонально відособленого напряму економічної роботи на підприємстві.

Міжнародний досвід вивчення цього напрямку засвідчує, що не існує єдиного прийнятого визначення управлінських інформаційних систем, а ті, які існують, відображають аспекти кожного автора. Даний термін став практично синонімом комп'ютерної обробки даних. І багато монографій, присвячених цьому питанню, практично повністю сконцентровані на таких темах як системний аналіз, проектування файлів і інших технічних аспектах комп'ютерних систем. Така спрямованість тематики приводить до визначення управлінських інформаційних систем з точки зору її розробника.

Управлінські інформаційні системи (management information system) - сучасний винахід, що поступово змінює світ бізнесу і інформаційних технологій на всіх рівнях управління.

Дисципліна "Управлінські інформаційні системи в аналізі і аудиті" займає важливе місце у формуванні фахівців в області обліку і аудиту. Важливість її вивчення продиктована нагальною потребою побудови інформаційних систем на підприємствах, виробничих об'єднаннях, корпораціях, що забезпечать випуск високоякісної продукції (чи послуги) у потрібному обсязі й асортименті. Створити таку систему без проведення досліджень неможливо. Особливу роль тут відіграють і дослідження систем управління. Ця проблема була актуальною але донедавна вона в більшому ступені зважувалася в рамках математичних дисциплін, таких, як теорія ймовірностей, математична статистика, логіка, теорія множин.

Практичне заняття №1

Мета заняття: |

ознайомитися з модулем «Контролінг» та підготовити модуль до роботи; засвоїти заповнення каталогів та класифікаторів.

|

Матеріальне забезпечення: |

інформаційно-освітній ресурс кафедри обліку і аудиту система «Галактика» |

Вихідні дані: |

основний матеріал, матеріал для поглибленного вивчення |

План заняття:

Тестовий контроль на 20 хв. (20 питань).

Робота в системі Галактика :

заповнення каталогів;

заповнення класифікаторів.

Методичні вказівки:

Заповнення каталогів і класифікаторів

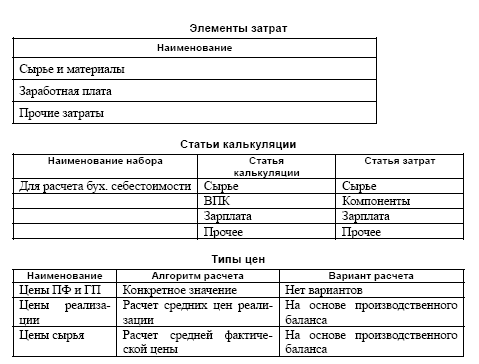

Введіть класифікатори Елементів витрат, Статей витрат і Статей калькуляції. На даному етапі робота з класифікатором статей калькуляції йде в режимі відображення на основі статей витрат.

Заповните каталог Типів МЦ.

Зрозуміло, вам знадобляться каталоги Підрозділів і МЦ.

Створіть Тип періодів Год—квартал—месяц і Періоди для 2002г. У реєстрі настройки (розділ Контроллінг) виберіть Тип періоду контроллинга витрат Місяць, Поточний період контроллинга витрат Серпень 2002г.

Перераховані вище каталоги використовуються різними модулями системи Галактика, тому їх склад необхідно погоджувати з особами, відповідальними за експлуатацію окремих модулів або груп модулів.

Модуль Контроллінг надає надзвичайно гнучкі засоби для опису типів об'єктів калькуляції за допомогою створення груп аналітик.

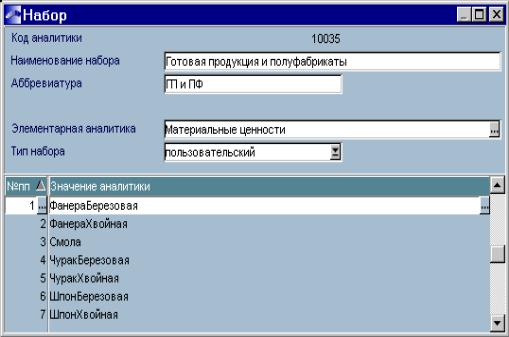

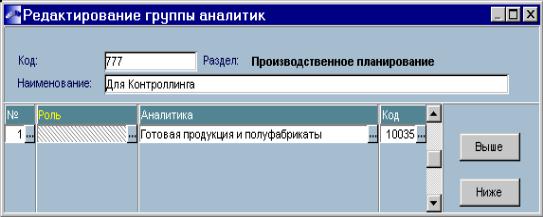

Ми для спрощення створимо призначену для користувача аналітику-набір Готова продукція і напівфабрикати (ГП і ПФ) на основі елементарної аналітики Матеріальні цінності і включимо в неї що всі фігурують в прикладі МЦ власного виробництва (див. Мал. 1). Потім створимо групу аналітик, що складається з вказаної аналітики (див. Рис. 2).

Ріс1. Аналітика-набір "ГП і ПФ"

Мал. 2. Група аналітик "Для Контроллінга"

Для кількісного обліку продуктів випуску необхідно набудувати аналітику продуктів випуску. Для нашого прикладу досить вказати Аналітіка1 МЦ.

У модулі Контроллінг передбачено використання різних варіантів калькуляції, кожен з яких враховує певні види витрат, наприклад, тільки змінні витрати або прямі змінні і непрямі, і характеризується певним набором статей калькуляції і схемою розподілу витрат.

Створіть варіант калькуляції Для тестового прикладу, пов'язаний з набором статей калькуляції під назвою Основний варіант. Схеми розподілу витрат по цьому варіанту будуть створені пізніше.

Для розподілу накладних витрат вам буде потрібно призначену для користувача базу розподілу.

Створіть базу розподілу Витрати на зміст устаткування на 2002г. по підрозділах:

Цех шпони: розподіл на Чурак хвойний — Чурак березовий — Шпона хвойна — Шпона березова в пропорції відповідно 20—20—30—30;

Цех фанери: розподіл на Фанеру березову і Фанеру хвойну навпіл.

Для здійснення контроллинга витрат необхідно сформувати склад бюджетів витрат і структуру їх статей.

Для нашого прикладу створіть наступний склад бюджетів:

Прямі витрати цехів. Вигляд основні витрати, Періодичність місяць. На нижній панелі вікна редагування складу бюджетів виберіть всі використовувані в прикладі цехи основного і допоміжного виробництва (всього 4). Шаблон набудуйте на статті: Матеріали і відходи (групова) = Сировина і материалы+ПКИ+Отходы; Зарплата (групова) = Основна зарплата+Доп. зарплата.

Цехові витрати, Общехоз. витрати, Коммерч. витрати. Вигляд накладні витрати, Періодичність місяць. На нижній панелі вікна редагування складу бюджетів для Цехових витрат виберіть все цехи основного виробництва (всього 3), для решти видів бюджетів виберіть в цілому по підприємству. Шаблон общепроизв. витрат налаштований на бюджет Цехових витрат, включає статті Зміст устаткування і Цехові витрати; Шаблон общехоз. витрат налаштований на бюджет Загальногосподарських витрат, включає статтю Загальногосподарські витрати; Шаблон коммерч. витрат налаштований на бюджет Комерційних витрат, включає статтю Комерційні витрати.

У всіх бюджетах використовується вищеописана група аналітик Для Контроллінга.

На закінчення залишилося встановити параметри настройки модуля (реєстр настройки, розділ Контроллінг). Ми зупинимося лише на тих параметрах, які важливі для нашого прикладу:

Виробничий баланс — Враховувати повернення при розрахунку цін в ПО так; Група аналітик об'єкту обліку Для Контроллінга; Облік в додатковій одиниці вимірювання, Облік витрат по операціях, — для всіх немає; Алгоритм формування потреб на план виробництва визначимо пізніше; Число знаків після коми (для кількостей) 3; Число знаків після коми (для цін) 2.

Бюджети періоду — Контроль лімітів немає.

Типи продуктів випуску — Матценності використовуються так; Послуги використовуються немає.

Типи виготівників — Підрозділи так; Організації немає.

Оцінка собівартості об'єкту — Група аналітик об'єкту оцінки Для оцінки собівартості (створіть групу аналітик з таким ім'ям і включите в неї системні аналітики Заявки\ Замовлення, План виробництва, Виробничі замовлення); Алгоритм формування потреб визначимо пізніше.

Крім того, в розділі Оперативний контур Е Виробництво Е Виробничі звіти встановите значення параметрів: Рівень доступу до виробничого звіту адміністрування; Враховувати повернення при розрахунку цін в ПО так; Група аналітик об'єкту обліку Для Контроллінга; Облік в додатковій одиниці вимірювання, Облік витрат по операціях, Протокол реєстрації статусів виробничих звітів — для всіх немає.

Отже, для підготовки модуля до роботи необхідно пройтися по всіх функціях меню =Н= і ввести необхідні дані.

Практичне заняття № 2

Мета заняття: |

ознайомитися з модулем «Специфікація продуктів» та засвоїти опис норм.

|

Матеріальне забезпечення: |

інформаційно-освітній ресурс кафедри обліку і аудиту система «Галактика» |

Вихідні дані: |

основний матеріал, матеріал для поглибленного вивчення |

План заняття:

Тестовий контроль на 20 хв. (20 питань).

Робота в системі Галактика :

заповнити маршрутні карти;

отримання звіту специфікації та маршрутів.

Методичні вказівки:

Опис норм витрати матеріалів, трудових ресурсів, устаткування здійснюється в модулі Специфікації.

Тут ми приведемо лише основні відомості, необхідні для контролю розрахунків в модулі Контроллінг.

Введіть маршрутні карти для виготовлення напівфабрикатів власного виробництва і готової продукції.

Смола: виготівник Цех смол, одиниця нормування 1000кг, норма часу на операцію 4час;

матеріальні норми: фенол 250кг, формалін 165кг, каустична сода 52кг; стаття витрат Сировина і основні матеріали;

трудові норми: апаратник цеху смол, оплата 250 крб., стаття витрат Основна оплата праці произв. персоналу.

Чурак березовий: виготівник Цех шпони, одиниця нормування 1м3, норма часу на операцію 0.2час;

матеріальні норми: кряж березовий 1.04м3; стаття витрат Сировина і основні матеріали;

трудові норми: розпилювач, оплата 300 крб., стаття витрат Основна оплата праці произв. персоналу.

Чурак хвойний: виготівник Цех шпони, одиниця нормування 1м3, норма часу на операцію 0.2час;

матеріальні норми: кряж хвойний 1.04м3; стаття витрат Сировина і основні матеріали;

трудові норми: розпилювач, оплата 300 крб., стаття витрат Основна оплата праці произв. персоналу.

Шпона березова: виготівник Цех шпони, одиниця нормування 1м3, норма часу на операцію 0.3час;

матеріальні норми: чурак березовий 2м3; стаття витрат Сировина і основні матеріали; (В) відходи березові 1м3; стаття витрат Відходи;

трудові норми: лущить, оплата 100 крб., різьбяр шпони, оплата 100руб.; стаття витрат Основна оплата праці произв. персоналу.

Шпона хвойна: виготівник Цех шпони, одиниця нормування 1м3, норма часу на операцію 0.3час;

матеріальні норми: чурак хвойний 2м3; стаття витрат Сировина і основні матеріали; (В) відходи хвойні 1м3; стаття витрат Відходи;

трудові норми: лущить, оплата 100 крб., різьбяр шпони, оплата 100руб.; стаття витрат Основна оплата праці произв. персоналу.

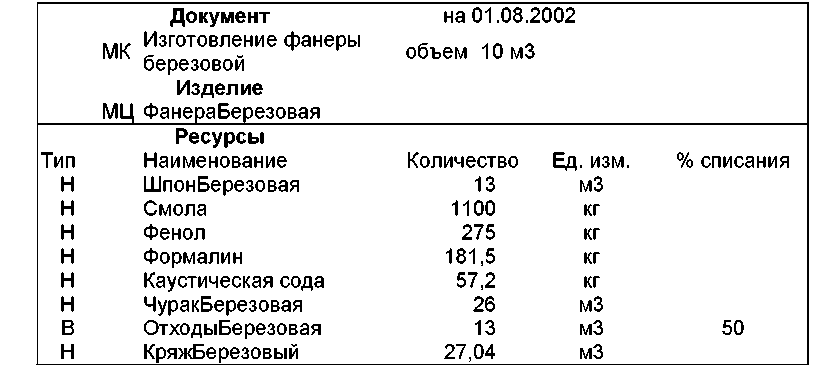

Фанера березова: виготівник Цех фанери, одиниця нормування 1м3, норма часу на операцію 0.8час;

матеріальні норми: шпона березова 1.3м3, смола 110кг; стаття витрат Сировина і основні матеріали;

трудові норми: складальник пакетів, оплата 200 крб., пресувальник, оплата 200руб.; стаття витрат Основна оплата праці произв. персоналу.

Фанера хвойна: виготівник Цех фанери, одиниця нормування 1м3, норма часу на операцію 0.8час;

матеріальні норми: шпона хвойна 1.5м3, смола 110кг; стаття витрат Сировина і основні матеріали;

трудові норми: складальник пакетів, оплата 200 крб., пресувальник, оплата 200руб.; стаття витрат Основна оплата праці произв. персоналу.

Відомості про матеріальні норми на виготовлення 10м3 Фанери березовою можна побачити в наступному звіті модуля Специфікації продуктів:

Звіти _ Друк специфікацій і маршрутів

Практичне заняття № 3

Мета заняття: |

вивчити методику встановлення цін ресурсів, описати типи цін, алгоритми та періодичність їх розрахунку та сформувати конкретні варіанти цін.

|

Матеріальне забезпечення: |

інформаційно-освітній ресурс кафедри обліку і аудиту система «Галактика» |

Вихідні дані: |

основний матеріал, матеріал для поглибленного вивчення |

План заняття:

Тестовий контроль на 20 хв. (20 питань).

Робота в системі Галактика :

створення типу цін;

створення цінників.

Методичні вказівки:

Для встановлення цін ресурсів необхідно описати типи цін, алгоритми і періодичність їх розрахунку, а потім сформувати конкретні варіанти цін.

Створіть типи цін (=Н= • Типи цін):

Планово-облікові для ГП. Періодичність по періодах, Алгоритм розрахунку ціни розрахунок ПУЦ на основі собівартості, Варіант розрахунку планові

Планово-облікові для сировини. Періодичність по датах, Алгоритм розрахунку ціни розрахунок ПУЦ за даними складських залишків, Варіант розрахунку средневзвешенные

Створіть цінники (Документи e Ціни ресурсів e Варіанти цін):

ПУЦ для сировини. Тип ціни планово-облікові для сировини, Ознака загальних цін так. Перш ніж розраховувати цей цінник, необхідно в модулі Складський облік ввести прибуткові ордери на сировині по цінах: кряж березовий 1100руб. за м3, кряж хвойний 1050 крб. за м3, фенол 20руб. за кг, формалін 2руб. за кг, каустична сода 3руб. за кг

ПУЦ для ГП. Тип ціни планово-облікові для ГП, Ознака загальних цін так. Цей цінник на даному етапі треба створювати уручну. Задайте в специфікації Виготівник Цех фанери, Період Серпень 2002, Ресурс: Фанера березова по 4800руб. за м3 і Фанерою хвойна по 3100руб. за м3.

ПУЦ для п/ф. Тип ціни планово-облікові для ГП, Ознака загальних цін немає (не може бути двох цінників одного типу за один і той же період з Ознакою загальних цін так, а нам потрібні різні цінники для ГП і п/ф, щоб коректно формувати виробничі звіти). Цей цінник теж введіть уручну, задайте в специфікації Виготівник в цілому по підприємству, Період Серпень 2002, Ресурс: Смола по 8руб. за кг, Чурак хвойний по 1700руб. за кг, Чурак березовий по 1600руб. за кг, Шпона хвойна по 3700руб. за кг, Шпона березова по 3700руб. за кг

Практичне заняття № 4

Мета заняття: |

засвоїти методику оцінки собівартості об’єктів обліку в модулі «Контролінг», а також порядок формування собівартості в модулі «Специфікація продуктів» та алгоритми розрахунку в модулі «Планування виробництва».

|

Матеріальне забезпечення: |

інформаційно-освітній ресурс кафедри обліку і аудиту система «Галактика» |

Вихідні дані: |

основний матеріал, матеріал для поглибленного вивчення |

План заняття:

Тестовий контроль на 20 хв. (20 питань).

Робота в системі Галактика :

виконати розрахунок потреби в ресурсах;

створити набір статей калькуляції;

виконати оцінку собівартості об’єкта обліку

отримати звіт «Калькуляция затрат по объекту»

Методичні вказівки:

Модуль Контроллінг дозволяє оцінити собівартість МЦ, послуг, заявок, планів, замовлень, щоб ухвалити рішення про доцільність виробництва і при необхідності скоректувати виробничі плани.

Оцінка собівартості припускає розрахунок потреб в ресурсах на заданий об'єкт обліку. Розрахунок виконується згідно описаним в модулі Специфікації продуктів нормам, алгоритми розрахунку створюються користувачем в модулі Планування виробництва на підставі системного алгоритму №1005 або №5 (у останньому випадку алгоритми для розрахунку окремих видів потреб об'єднуються в алгоритм пакетного формування, заснований на системному алгоритмі №99).

Припустимо, що в нашому прикладі на основі системного алгоритму №1005 створений призначений для користувача алгоритм 1005 — розрахунок МП і ТП для Контроллінга (розрахунок потреб виконується на підставі маршрутних карт). Виберіть його як значення параметра Оцінка собівартості об'єкту е Алгоритм формування потреб.

Щоб оцінити собівартість об'єкту обліку, необхідно створити набір статей калькуляції, по яких виконуватиметься оцінка, і задати параметри їх розрахунку.

Створіть набір Для оцінної калькуляції, що включає статті Сировина і матеріали, Витрати на оплату праці (групова, складається із статей Основна оплата праці произв. персоналу і Відрахування на соцстрах), Загальновиробничі витрати. Для статей Відрахування на соцстрах і Загальновиробничі витрати виконаєте додаткову настройку для оцінки собівартості (Alt+C):

Відрахування на соцстрах: Варіант розрахунку отн. ставка, стаття, що Включається, Основна оплата праці произв. персоналу

Загальновиробничі витрати: Варіант розрахунку способом нарахування, База розподілу Об'єм випуску продукції.

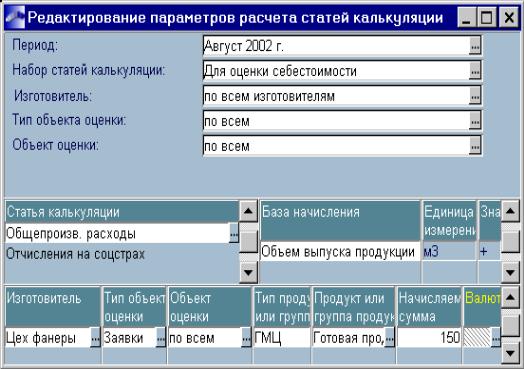

Введіть параметри оцінки собівартості об'єкту:

Відрахування на соцстрах — для всіх продуктів 35%.

Загальновиробничі витрати — як показано на Мал. 3.

Мал. 3. Введення параметрів розрахунку статей

У модулі Планування виробництва введіть заявку №15 на виготовлення 10м3 Фанери березовою і 20м3 Фанери хвойної.

Тепер у вас є всі дані для розрахунку. У діалозі вкажіть параметри розрахунку: Період Серпень 2002, як Об'єкт оцінки виберіть вашу заявку, Варіант цін ПУЦ для сировини, Набір статей калькуляції Для оцінки собівартості.

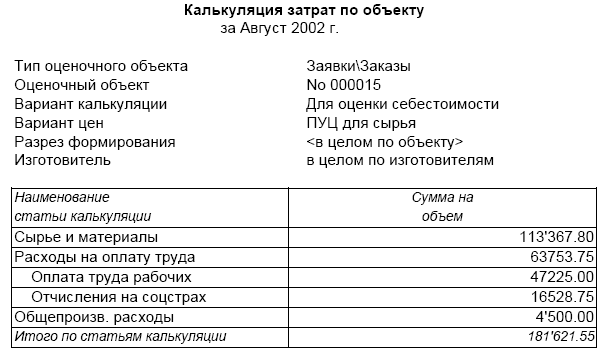

Після завершення розрахунку отримаєте звіт Калькуляція витрат по об'єкту:

Звіт показує, в що вам обійдеться виконання даної заявки. На підставі цих даних можна робити вивід про те, чи варто за неї братися.

Практичне заняття № 5

Мета заняття: |

вивчити методику обліку витрат в розрізі калькуляційних статей та порядок формування витрат в цехах в модулі «Контролінг».

|

Матеріальне забезпечення: |

інформаційно-освітній ресурс кафедри обліку і аудиту система «Галактика» |

Вихідні дані: |

основний матеріал, матеріал для поглибленного вивчення |

План заняття:

Тестовий контроль на 20 хв. (20 питань).

Робота в системі Галактика :

налагодити схеми розподілу витрат ;

розподілити прямі витрати;

заповнити бюджети цехових витрат;

заповнити суму комерційних витрат.

Методичні вказівки:

Модуль Контроллінг надає гнучкі засоби для настройки схем калькуляції. Схема калькуляції є описом послідовності операцій по розподілу непрямих витрат.

Об'єктом розподілу є бюджети періоду. В процесі розподілу витрати з бюджетів-джерел переносяться в бюджети-приймачі, при цьому відбувається розрахунок сум по аналітиках. В результаті виходять остаточні бюджети, в яких всі статті рознесені по аналітиках.

Перш ніж настроювати схеми розподілу витрат, визначимося з тим, що і як потрібно розподілити.

У нашому прикладі прямі витрати цехів основного виробництва розраховуються і зберігаються у відповідних бюджетах періоду.

Для калькуляції напівфабрикатів необхідно описати групу операцій з варіантом розподілу згідно виробничому балансу, де Виготівником послідовно є Цех смол, Цех шпони і Цех фанери.

Прямі витрати Ремонтного цеху вводитимемо уручну, наприклад, Сировина і матеріали 1000, Основна зарплата 100. Ці витрати треба розподілити по продуктах до бюджетів прямих витрат цехів основного виробництва, наприклад, пропорційно вартості основних матеріалів.

Бюджети цехових витрат теж вводитимемо уручну. По Цеху смол суми по статтях можна відразу вказати з аналітикою, наприклад, Зміст оборудования\Смола 100, Цехові расходы\Смола 100.

Витрати по Цеху шпони і Цеху фанери вводитимемо в цілому по статтях. Зміст устаткування відповідно 200 і 300, Цехові витрати — теж 200 і 300. Ці витрати треба розподілити на продукти: Зміст устаткування згідно призначеній для користувача базі розподілу Витрати на зміст устаткування, а Цехові витрати — пропорційно об'єму випуску. Бюджетами-приймачами є бюджети прямих витрат цехів, в які в результаті розподілу повинні додатися статті накладних витрат.

І, нарешті, суму комерційних витрат (100) введемо уручну до відповідного бюджету. Її потрібно розподілити пропорційно виробничій собівартості. Як і у попередньому випадку, приймачами є бюджети прямих витрат і розподіл полягає в додаванні в них нової статті з розноскою суми по аналітиках.

Завдання поставлене. Подивимося, як вона вирішується за допомогою функції Настройка схем калькуляції.

На вкладці Варіанти калькуляції введіть Найменування варіанту Для тестового прикладу, Ознака витрат всіх, Набір статей калькуляції Основний варіант.

Перейдіть на вкладку Схема розподілу витрат і введіть наступні описи груп операцій.

Група 1. Створіть три операції з назвами: Калькулір. смоли, Калькулір. чурака і шпони, Калькулір. фанери. Для всіх операцій вкажіть Вид орерации схеми по виробничому балансу, Вид витрат все. Як Виготівник виберіть відповідно Цех смол, Цех шпони, Цех фанери.

Група 2. У цю групу включите дві операції (по кількості розподілюваних статей): Витрати ремонтного цеха1 і Витрати ремонтного цеха2. Вид операції схеми розподіл; Вид витрат все; Включ. у себест. включ.; Постачальник: бюджет, Прямі витрати цехів; Стаття витрат, відповідно (для першої і другої операцій): Сировина і основні матеріали і Основна оплата праці виробничого персоналу. Аналітика Будь-які об'єкти. База розподілу Вартість прямих матеріальних витрат. МВЗ-поставщик Ремонтний цех. Опис бюджету-приймача співпадає з описом джерела, Аналітика приймача Спадкоємство. МВЗ-приемник: Цех смол, Цех фанери, Цех шпони.

Група 3. У цю групу включите чотири операції для розподілу цехових витрат: ЦФ — зміст устаткування, ЦШ — зміст устаткування, ЦФ — цехові витрати, ЦШ — цехові витрати. Вид операції схеми розподіл, Вид витрат все, Включ. у себест. включ. Постачальник: бюджет, Цехові витрати; Стаття витрат, відповідно для операцій: Зміст устаткування і Цехові витрати. Аналітика Будь-які об'єкти. База розподілу відповідно Витрати на зміст устаткування і Об'єм випуску продукції. Найменування приймача витрат Прямі витрати цехів. Аналітика приймача Спадкоємство. Для кожної операції МВЗ-источник співпадає з МВЗ-приемником, це відповідно Цех фанери і Цех шпони.

Група 4. У цю групу включите операцію для розподілу комерційних витрат: Коммерч. витрати. Варіант розподілу на підставі настройки операції, Вид витрат все, Включ. у себест. включ. Постачальника: бюджет, Коммерч. витрати; Стаття витрат, Комерційні витрати. База розподілу Виробнича собівартість. Найменування приймача витрат Прямі витрати цехів. Аналітика приймача Спадкоємство. МВЗ-приемники: Цех фанери, Цех смол, Цех шпони.

Практичне заняття № 6

Мета заняття: |

ознайомитися з методикою планування затрат на період в модулі «Планування виробництва».

|

Матеріальне забезпечення: |

інформаційно-освітній ресурс кафедри обліку і аудиту система «Галактика» |

Вихідні дані: |

основний матеріал, матеріал для поглибленного вивчення |

План заняття:

Тестовий контроль на 20 хв. (20 питань).

Робота в системі Галактика :

виконати розрахунок планової собівартості;

сформувати виробничий баланс.

Методичні вказівки:

Розрахунок планової собівартості в модулі Контроллінг здійснюється на підставі виробничого плану на період. Плани формуються в модулі Планування виробництва. Так само як і при оцінці собівартості, необхідно створити призначений для користувача алгоритм розрахунку потреб і вибрати найменування цього алгоритму як значення відповідного параметра настройки Контроллінга.

У нашому прикладі Алгоритм формування потреб на план виробництва 1005 — розрахунок МП і ТП для Контроллінга.

У модулі Планування виробництва сформований План по фанері на серпень (уявлення — по періодах). У специфікації плану дві позиції: 10м3 Фанери березовою і 20м3 Фанери хвойної.

Особливості настройки виробничого плану:

у специфікацію плану повинні бути включені як готова продукція, так і напівфабрикати власного виробництва, тобто це повинен бути аналог робочої виробничої програми;

типи періодів і періоди планування і контроллинга повинні співпадати.

За допомогою функції Операції U Формування виробничого балансу розрахуйте плановий виробничий баланс на серпень 2002г. на підставі

Плану по фанері на серпень.

Результати розрахунку проглянете за допомогою функції Документи => Виробничий баланс. Встановите ціни купувальних ресурсів і відходів.

Після того, як плановий виробничий баланс розрахований, виконаєте Операції => Розрахунок бюджетів. Викличте функцію Документи => Бюджети, встановите фільтр Період Серпень 2002г., Вид витрат Планові. Ви побачите, що в результаті розрахунку сформувалися три бюджети основних витрат Прямі витрати цехів для виготівників: Цех смол, Цех шпони, Цех фанери (і стільки ж бюджетів запасів). Перейдіть в режим редагування і прогляньте суми по статтях.

Звернете увагу, що витрати на "Сировину і матеріали" в Цеху фанери рівні нулю. Це пояснюється тим, що в даному цеху переробляються тільки напівфабрикати власного виробництва. Величина витрат буде визначена після операції розподілу по схемі "згідно виробничому балансу".

Решту бюджетів введіть уручну. Не забувайте, що сума витрат вводиться в колонці Витрати за період. Сума в колонці Списання сформується автоматично після виконання розподілу.

Тепер можна розрахувати зведення планових витрат на серпень 2002г. (Операції => Розрахунок зведення витрат).

Отже, планування витрат на період включає наступні кроки:

формування робочої виробничої програми і настройка алгоритму розрахунку потреб в модулі Планування виробництва

формування планового виробничого балансу

розрахунок планових бюджетів періоду на підставі балансу

ручне введення бюджетів накладних витрат

розрахунок зведення витрат

калькуляція собівартості

Практичне заняття № 7

Мета заняття: |

засвоїти методику калькулювання собівартості об’єктів обліку витрат в модулі «Контролінг» та сформувати в каталозі цін планово – облікові ціни на наступний період.

|

Матеріальне забезпечення: |

інформаційно-освітній ресурс кафедри обліку і аудиту система «Галактика» |

Вихідні дані: |

основний матеріал, матеріал для поглибленного вивчення |

План заняття:

Тестовий контроль на 20 хв. (20 питань).

Робота в системі Галактика :

сформувати виробничий план в модулі «Планування виробництва»;

сформувати виробничий баланс

виконати розподіл витрат;

отримати звіт «Калькуляция себестоимости объекта».

сформувати ціни ресурсів;

Методичні вказівки:

Викличте функцію Операції Ќ Калькуляція собівартості Ќ Розподіл витрат. У вікні =Распределение затрат= виберіть Період Серпень 2002г., Вид собівартості плановий, Найменування балансу План по фанері на серпень, Варіант калькуляції Для тестового прикладу, Варіант цін ПУЦ для сировини. Відзначте всі операції і натисніть [Введення].

Залишилося виконати Операції Ќ Калькуляція собівартості Ќ Розрахунок калькуляцій. Встановите параметри: Період Серпень 2002г., Вид собівартості плановий, Варіант калькуляції Для тестового прикладу, Найменування групи аналітик Для Контроллінга.

Результати розрахунку можна проглянути за допомогою функції Звіти m Собівартість m Калькуляції собівартості об'єкту.

Набудувати звіт можна так, щоб всі накладні витрати виводилися сумарно (у нашому випадку це три статті витрат: Зміст устаткування, Цехові витрати, Коммерч. витрати).

Приклад звіту:

Після того, як розраховані планові калькуляції, можна сформувати в каталозі цін планово-облікові ціни на наступний період.

Викличте функцію Документи • Ціни ресурсів • Розрахунок цін. У діалозі встановите фільтр по МЦ Фанера березова і Фанера хвойна. На вкладці Параметри встановите Спосіб формування по варіантах цін. Виберіть варіант ПУЦ для ГП і задайте для нього в діалозі Період дії Вересень 2002, Варіант калькуляції Для тестового прикладу. В результаті розрахунку в цінник ПУЦ для ГП додадуться нові позиції, в полі Ціна ви побачите планову собівартість продукції.

Таку ж операцію виконаєте для напівфабрикатів (цінник ПУЦ для п/ф).

Практичне заняття № 8

Мета заняття: |

засвоїти методику та техніку калькуляції товарної продукції підприємства , розрахунок фактичних витрат за звітний період в модулі «Облік у виробництві»

|

Матеріальне забезпечення: |

інформаційно-освітній ресурс кафедри обліку і аудиту система «Галактика» |

Вихідні дані: |

основний матеріал, матеріал для поглибленного вивчення |

План заняття:

Тестовий контроль на 20 хв. (20 питань).

Робота в системі Галактика :

заповнення виробничих звітів;

сформувати витрати ресурсів згідно з специфікацією;

сформувати виробничий баланс;

виконати розрахунок бюджетів;

виконати розрахунок калькуляції.

Методичні вказівки:

Після завершення звітного періоду потрібно розрахувати фактичні виробничі витрати. Інформація про витрати може бути отримана з виробничих звітів цехів або з первинних документів: накладних на відпустку у виробництво, на прийом готової продукції і так далі Всі ці документи формуються в модулі Облік у виробництві, крім того, виробничі звіти можна ввести безпосередньо в модулі Контроллінг.

Введіть виробничі звіти за серпень 2002г. (Документи Ќ Виробничі звіти.

Цех смол

На вкладці Випуск продуктів вкажіть Об'єкт обліку Смола, Кількість 3300 кг, виберіть Техмаршрут. Викличте функцію локального меню Формування витрат/виходів ресурсів згідно специфікаціям ОУ, встановите прапорці для формування витрати ресурсів для вхідних ПФ і фактичної витрати на підставі нормативного.

Після цього ви побачите на вкладці Рух ресурсів кількісні дані про переробку ресурсів згідно маршрутній карті. За допомогою локального меню встановите ціни сировини з каталога цін. Відкрийте вікно =Редактирование ресурса= і внесіть необхідні коректування. У нашому прикладі досить перенести значення з поля Перероблено в полі Поступило.

Відкрийте вкладку Витрата ресурсів і переконаєтеся, що дані на ній сформувалися правильно.

Відкрийте вкладку Передача ресурсів і для Смоли задайте операцію передачі в Цех фанери в кількості 3300кг.

Прогляньте і при необхідності скоректуйте дані про Трудовитрати.

Цех шпони

На вкладці Випуск продуктів вкажіть Об'єкт обліку Шпона березова, Шпона хвойна, Кількість відповідно 13м3 і 30м3, виберіть Техмаршрути.

Далі дійте по аналогії з Цехом смол. Ми зупинимося лише на особливостях:

на вкладці Випуск продуктів встановите для продуктів Відходи березові, Відходи хвойні Вид продукту Відходи, введіть Ціну 10руб.

на вкладці Передача ресурсів задайте операції передачі в Цех фанери: для Шпони березового в кількості 13м3, для Шпони хвойного в кількості 30м3.

Цех фанери

На вкладці Випуск продуктів вкажіть Об'єкт обліку Фанера березова, Фанера хвойна, Кількість відповідно 10м3 і 20м3, виберіть Техмаршрути.

На відміну від попередніх ПО, в даному випадку для встановлення цін використовуйте цінник ПУЦ для п/ф.

На вкладці Передача ресурсів задайте операції надходження:

з Цеху шпони: Шпони березового в кількості 13м3, Шпони хвойного в кількості 30м3;

з Цеху смол: Смоли в кількості 3300кг.

Після того, як виробничі звіти введені і перевірені, переведіть їх в стан закритий.

Виконаєте Операції Х Формування виробничого балансу з параметрами: Період Серпень 2002, Варіант балансу Фактичний, Підрозділи по всіх підрозділах.

В результаті будуть сформовані фактичні виробничі баланси за серпень 2002г. по підрозділах, їх можна проглянути за допомогою функції Документи Х Виробничий баланс.

Після того, як розрахований фактичний виробничий баланс, виконаєте Операції Х Розрахунок бюджетів. Потім викличте функцію Документи Х Бюджети, встановите фільтр Період Серпень 2002г., Вид витрат Фактичні. Ви побачите, що в результаті розрахунку сформувалися три бюджети основних витрат Прямі витрати цехів для виготівників: Цех смол, Цех шпони, Цех фанери (і стільки бюджетів запасів). Перейдіть в режим редагування і прогляньте суми по статтях.

Решту бюджетів введіть уручну. Для більшої наочності звітів, які ми формуватимемо в наступних розділах, у фактичному бюджеті комерційних витрат введіть Витрати за період 200 (на відміну від 100 в плановому бюджеті).

Тепер можна розрахувати зведення фактичних витрат за серпень 2002г. (Операції Х Розрахунок зведення витрат). Розбіжність із зведенням планових витрат складає 100руб. за рахунок збільшення суми комерційних витрат.

Щоб розрахувати фактичні калькуляції, залишилося:

набудувати схему розподілу витрат (у нашому випадку годиться та ж схема, що і при калькуляції планових витрат);

виконати розподіл витрат;

виконати розрахунок калькуляцій.

Як і при плануванні витрат, результати розрахунку можна проглянути за допомогою звітів за собівартістю.

Практичне заняття № 9

Мета заняття: |

засвоїти методику оцінки виробничого результату за період та виконати аналіз відхилень між планом і фактом по факторам, а також виконати оцінку економічних показників діяльності.

|

Матеріальне забезпечення: |

інформаційно-освітній ресурс кафедри обліку і аудиту система «Галактика» |

Вихідні дані: |

основний матеріал, матеріал для поглибленного вивчення |

План заняття:

Тестовий контроль на 20 хв. (20 питань).

Робота в системі Галактика :

створити настройку звіта з назвою «Сравнение план - факт» ;

створити настройку звіта з назвою « Отклонения по факторам»;

створити настройку звіта з назвою «Экономические показатели».

Методичні вказівки:

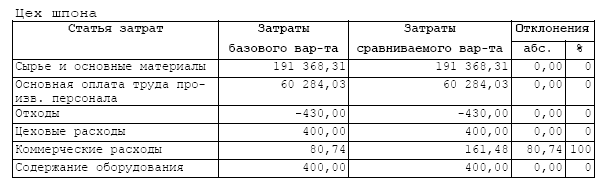

Оцінка виробничого результату здійснюється за допомогою функції Аналіз Ќ Порівняльні звіти. Ці звіти дозволяють порівняти вибраний варіант калькуляції з базовим в розрізі статей калькуляції, статей витрат або економічних елементів витрат.

Створіть настройку звіту з назвою Порівняння: план-факт і параметрами:

Порівняння по статтях витрат

Період Серпень 2002

Вид витрат плановий для базового варіанту, фактичний для порівнюваного варіанту

Варіант калькуляції Для тестового прикладу для базового варіанту, Для тестового прикладу для порівнюваного варіанту

Виготівник по всіх підрозділах

Аналітики порівнюваних об'єктів в цілому по всіх об'єктах

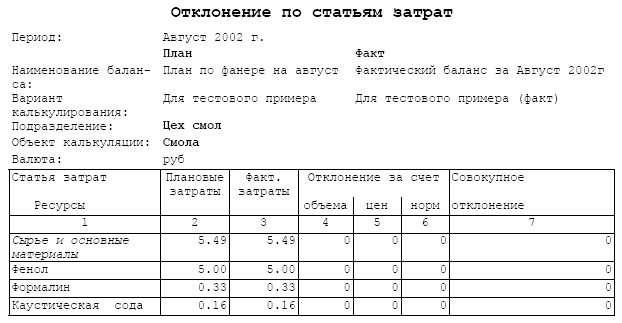

В результаті ви отримаєте відхилення сум витрат по статтях в розрізі цехів (у абсолютному виразі і у відсотках).

Нижче приведений фрагмент звіту по Цеху шпони:

1.11. Аналіз відхилень між планом і фактом по чинниках

Модуль Контроллінг дозволяє провести аналіз відхилень фактичних значень від планових по чинниках. Для цього служить функція Аналіз _ Відхилення по чинниках.

Створіть настройку звіту з назвою Відхилення по чинниках і наступними параметрами:

Період Серпень 2002

Відхилення по статтях витрат

| Варіант калькуляції Для тестового прикладу (для плану і факту)

Виготівник Цех смол

Формування відхилень по вхідних об'єктах, на одиницю продукту випуску

Аналітика об'єкту калькуляції зумовлені, Група аналітик Для Контроллінга

Аналітика Матеріальні цінності, Значення аналітики Смола

В результаті ви отримаєте, наприклад, наступний звіт (у нім немає відхилень):

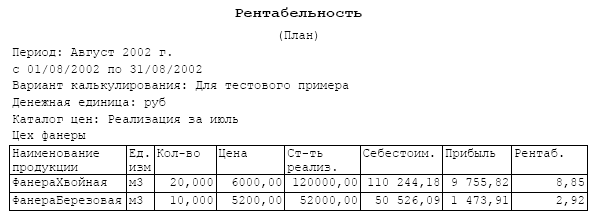

1.12. Оцінка економічних показників діяльності

Модуль Контроллінг дозволяє розрахувати маржинальный дохід і рентабельність продукції, для цього служить звіт Економічні показники.

Створіть настройку Економічні показники з параметрами:

Період Серпень 2002

Вид собівартості Плановий

Варіант калькуляції Для тестового прикладу

Виготівник Цех фанери

Варіант цін Реалізація за липень

Одиниця вимірювання випуску Виробничі

Тип продуктів випуску МЦ

Тип МЦ Готова продукція

Після завершення формування звіту виберіть форму «Рентабельність».

Практичне заняття № 10 (6 годин)

Мета заняття: |

оволодіти методикою розрахунку фактичної собівартості по книзі бухгалтерських проводок в модулі «Контролінг». |

Матеріальне забезпечення: |

інформаційно-освітній ресурс кафедри обліку і аудиту система «Галактика» |

Вихідні дані: |

основний матеріал, матеріал для поглибленного вивчення |

План заняття:

Тестовий контроль на 20 хв. (20 питань).

Робота в системі Галактика :

заповнення основних каталогів;

заповнення елементів витрат;

настройка додаткових каталогів;

формування виробничого балансу;

формування цін;

виконати оцінку собівартості об’єкта обліку

отримати протокол «Калькулювання»

Методичні вказівки:

2.1. Краткое описание бизнес-процесса

Сировина поступає у виробничі підрозділи. В результаті переробки виходять напівфабрикати, використовувані як сировина для подальшої переробки і для відвантаження на сторону, і готова продукція. Готова продукція відвантажується споживачам.

Інформація про рух матеріальних цінностей реєструється первинними документами.

В кінці місяця по первинних документах формуються бухгалтерські проводки. Проводки створюються одночасно в двох планах рахунків:

Основний план рахунків — джерело даних про вартість сировини, вартість переробки і вартості відвантаженої (реалізованою) продукції;

Товарний баланс — джерело даних про рух сировини, напівфабрикатів і готової продукції в кількісному виразі.

Облік виробничих витрат і калькуляція собівартості ГП і ПФ здійснюється:

по місцях переробки;

по місцях зберігання;

по напрямах відвантаження.

Напрямами відвантаження є:

відвантаження усередині країни;

відвантаження на експорт. облік виробничих витрат здійснюється по калькуляційних статтях:

сировина;

заробітна плата.

Потрібно на підставі Книги бухгалтерських проводок виконувати розрахунок фактичної собівартості:

проведеної готової продукції і напівфабрикатів по кожному цеху-виробникові;

залишків продукції по місцях зберігання на початок і кінець звітного періоду;

продукції, відвантаженій і/або переданій по всіх напрямах діяльності підприємства.

2.2. Настройка

У реєстрі настройки вкажіть Поточний період контроллинга витрат Липень 2003г.

И нформация

для заполнения основных каталогов

приведена в следующих таблицах

нформация

для заполнения основных каталогов

приведена в следующих таблицах

2.2.1. Додаткові настройки

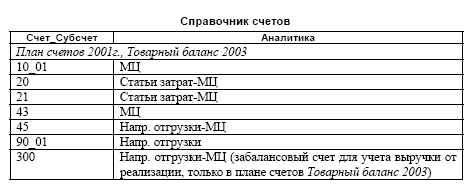

Для всіх балансових рахунків з аналітикою по МЦ встановлена ознака ведення кількісного обліку, а також обов'язкове ведення обліку по підрозділах.

О стальные

дополнительные настройки изображены

на следующих рисунках 4-5.

стальные

дополнительные настройки изображены

на следующих рисунках 4-5.

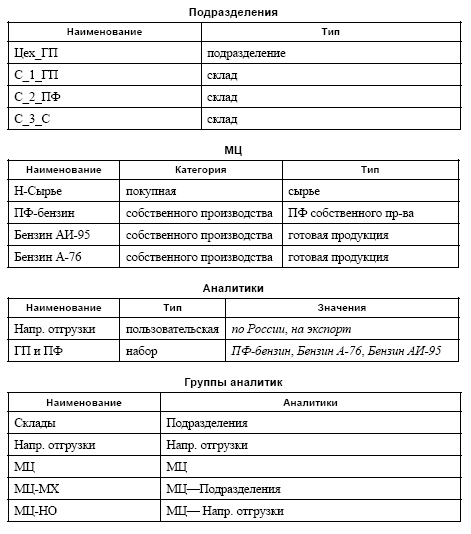

Мал. 4. Класифікатор місць зберігання продукції підприємства

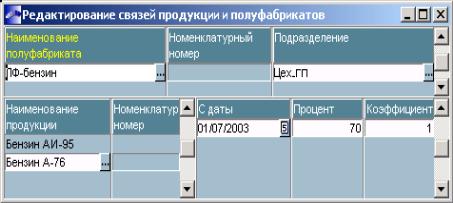

У нашому випадку підрозділ Цех_гп не має підлеглих МХТ; запаси зберігаються на складах: С_1_гп, С_2_пф, С_3_с.

Мал. 5. Класифікатор зв'язку продукції і напівфабрикатів

Настройку видів руху ресурсів не виконуємо — скористаємося таблицею, що поставляється з системою, без яких-небудь коректувань.

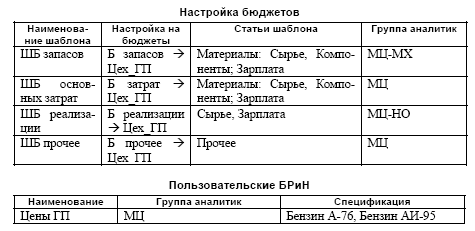

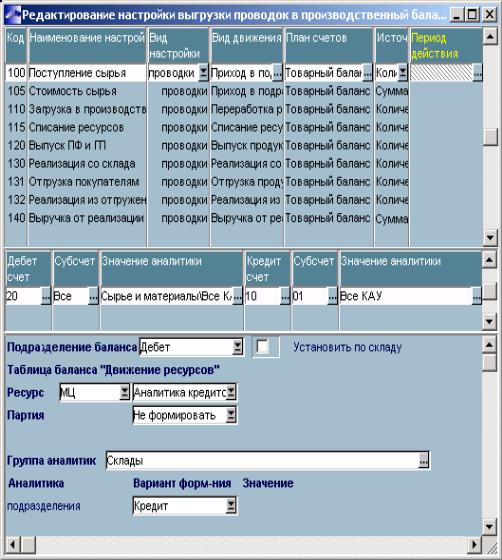

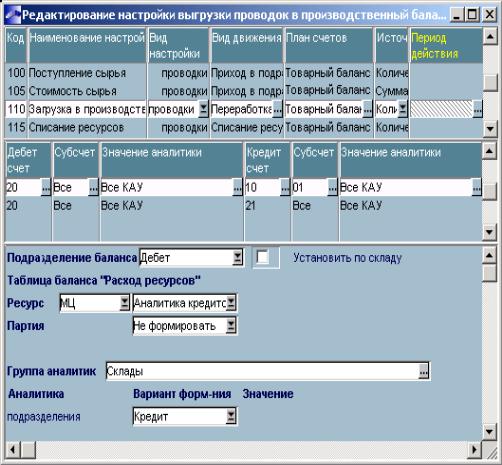

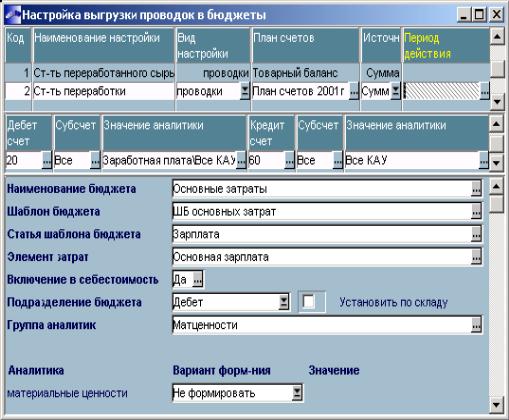

Настройка вивантаження проводок в баланс складається з дев'яти записів (див. Мал. 6 — Рис. 9). У всіх записах ведеться робота з планом рахунків Товарний баланс 2003. У виробничий баланс переноситься Кількість з проводки (окрім настройок Вартість сировини і Виручка від реалізації).

Призначення настройки Надходження сировини: сформувати таблицю "Баланс ресурсів" у виробничому балансі, заповнити поле Поступило.

Настройка Вартість сировини аналогічна настройці Надходження сировини, тільки Джерелом є Сума з проводки. Її призначення: перенести в сформовані по попередній настройці запису таблиці "Баланс ресурсів" виробничого балансу вартість сировини, що поступила.

Мал. 6. Вивантаження проводок по надходженню сировини з складу у виробництво

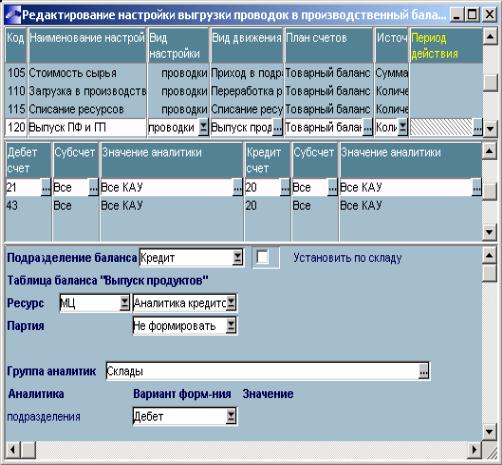

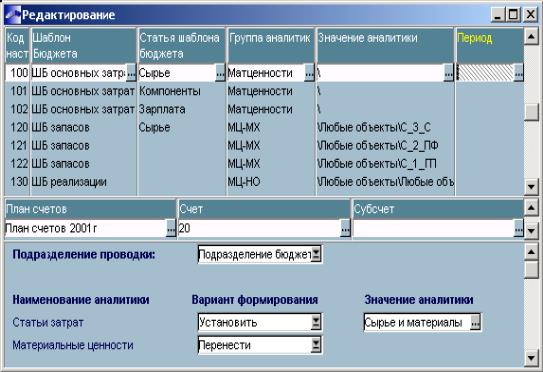

Мал. 7. Вивантаження проводок по завантаженню у виробництво сировини і ПФ

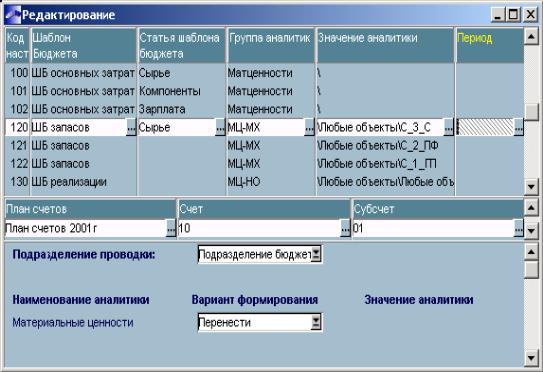

Мал. 8. Вивантаження проводок по випуску ПФ і ГП

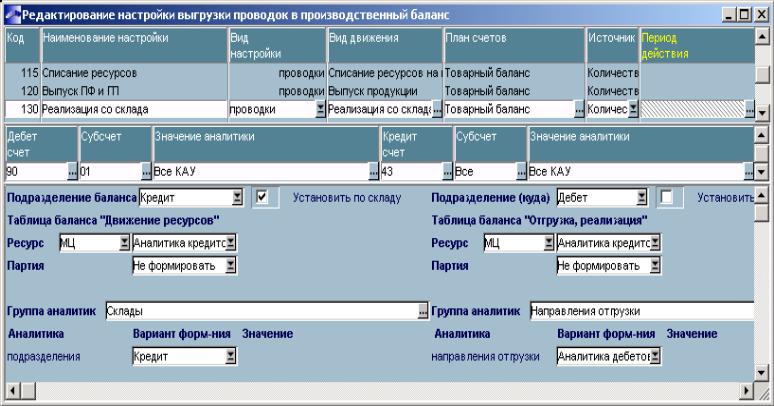

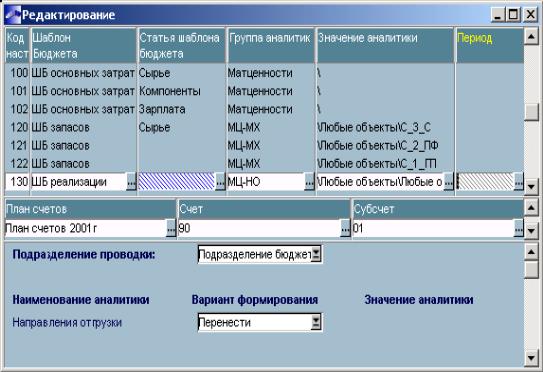

Мал. 9. Вивантаження проводок по реалізації ПФ і ГП

Призначення настройки Завантаження у виробництво: заповнити поле Перероблено в таблиці "Баланс ресурсів".

Настройка Списання ресурсів аналогічне настройці Завантаження у виробництво. Її призначення: заповнити поле Списано в таблиці "Баланс ресурсів".

Призначення настройки Випуськ ПФ і НП: внести до виробничого балансу зведення про продукти випуску.

Наступні три настройки: Реалізація з складу, Відвантаження покупцям, Реалізація з відвантаженого, по суті відрізняються тільки кореспонденцією оброблюваних проводок. У останній настройці Підрозділ балансу заданий явно (Цех_гп).

Мал. 10. Вивантаження проводок за вартістю сировини, що поступила у виробництво

Призначення настройки Виручка від реалізації: перенести із забалансового рахунку 300 в таблицю "Відвантаження, реалізація" виробничого балансу суми виручки в розрізі Напряму отгрузки—МЦ.

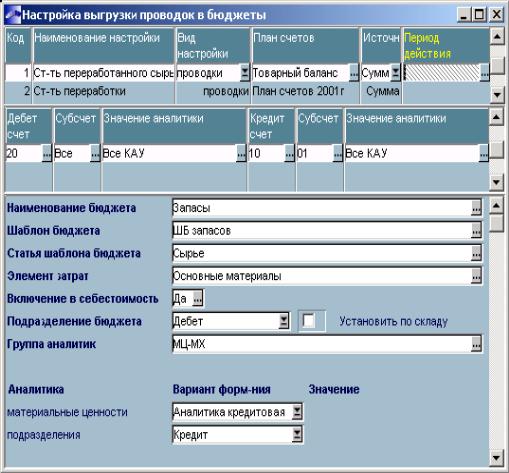

Настройка вивантаження проводок до бюджетів складається з двох записів. У першій використовується план рахунків Товарний баланс, в другій — План рахунків 2001г., до бюджетів переноситься Сума з проводки.

Мал. 11. Вивантаження проводок за вартістю переробки

Результати калькуляції відбиваються бухгалтерськими проводками в Плані рахунків 2001г. Настройка формування проводок приведена на наступних малюнках і складається з семи записів.

Ан

Мал. 12. Формування проводок по бюджетах витрат

Алогічні настройки створені для всіх статей шаблону бюджету. Вони відрізняються лише значенням аналітики по статтях витрат на нижній панелі.

Мал. 13. Формування проводок по бюджетах запасів

Аналогічні настройки створені для всіх місць зберігання запасів. Вони відрізняються Значенням аналітики по місцях зберігання на верхній панелі і Рахунком на середній панелі. Для сировини — це рахунок 10, для ПФ — 21, для ГП — 43.

Мал. 14. Формування проводок по бюджетах реалізації

2.3. Розрахунки

2.3.1. Початкові дані

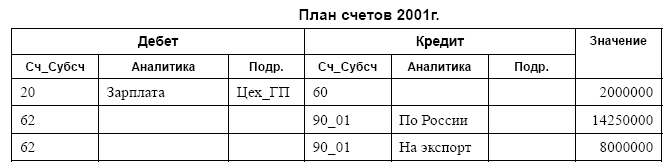

У наступних таблицях приведені бухгалтерські проводки за Липень 2003 року, на підставі яких ми розраховуватимемо фактичну собівартість.

При формуванні виробничого балансу перша проводка обробляється двічі: спочатку з неї вибирається кількість, а потім — сума.

Для решти всіх проводок, окрім трьох останніх, значення вибираються з поля Кількість (у тоннах). Проводки по забалансовому рахунку 300 відображають виручку від реалізації продукції, значення вибираються з поля Сума обороту.

Значення вибираються з поля Сума обороту (у рублях).

2.3.2. Порядок розрахунків

Дані з книги проводок плану рахунків Товарний баланс 2003 вивантажуються у виробничий баланс. Рух готової продукції і напівфабрикатів, відбитий у виробничому балансі (у кількісному виразі), є основою для калькуляції собівартості продукції.

Дані про запаси сировини і витрати на переробку вивантажуються з книги проводок Плану рахунків 2001г. до бюджетів.

Проводиться настройка схем розподілу витрат і виконується калькуляція.

Проводиться формування проводок в План рахунків 2001г. за наслідками калькуляції.

Формуються звіти і виконується аналіз результатів калькуляції.

Операції _ Формування виробничого балансу

Розрахуємо Фактичний виробничий баланс за Липень 2003г. по підрозділу Цех_гп згідно книзі бухгалтерських проводок.

Документи _ Виробничий баланс

Проглянемо результати виконання операції. У баланс перенеслися всі дані з проводок згідно заданим настройкам вивантаження.

Звернете увагу на наступні моменти:

На вкладці Рух ресурсів для ресурсу Н-сырье сформувалася Значення аналітики \ С_3_с, для ПФ-бензин — С_2_пф, для Бензін А-76 і Бензин АЇ-95 — \ С_3_гп. Ми ведемо облік в розрізі місць зберігання.

Витрата ресурсів Н-сырье і ПФ-бензин сформований в цілому на баланс, оскільки в проводках немає даних про витрату ресурсів по видах продукції.

На вкладці Передача ресурсів для ресурсу Н-сырье сформувалася операція Надходження, у вікні =Редактирование переміщення ресурса= слід заповнити поле Звідки, в нашому випадку це склад С_3_с. Для ПФ і ГП на цій вкладці сформувалися операції Відвантаження і/або Реалізація, залежно від настройки вивантаження проводок. У вікні =Редактирование переміщення ресурса= для цих операцій заповнені група і значення аналітики відвантаження.

На середній панелі вкладки Відвантаження, реалізація відображаються відвантажені ПФ і ГП в розрізі аналітик відвантаження. Для позиції Бензін АЇ-95 з аналітикою відвантаження \ по Росії сформувалася операція Реалізація з відвантаженого. Для позиції Бензін А-76 є Витікаючий залишок — продукція відвантажена, але не реалізована. Для реалізованих позицій проставлена Сума виручки.

На вкладці Рух ресурсів введемо уручну Залишок на початок для ПФ-бензин 2000т.

Документи _ Ціни ресурсів _ Варіанти цін

Створимо необхідні для роботи цінники:

Планово-облікові Ціни ПФ і ГП введемо уручну: ПФ-бензин 1500 крб., Бензин А-76 2000 крб., Бензин АЇ-95 3500 крб.

Середні фактичні Ціни сировини розрахуємо по виробничому балансу (у вікні =Настройка розрахунку цен= указуємо: Таблиця балансу Рух ресурсів, Поле таблиці Поступило).

Середні Ціни реалізації також розрахуємо по виробничому балансу (у вікні =Настройка розрахунку цен= указуємо: Таблиця балансу Відвантаження, реалізація, Поле таблиці Реалізоване).

Операції _ Розрахунок бюджетів

Розрахуємо фактичні бюджети за Липень 2003г. по книзі бухгалтерських проводок.

Всі прапорці в діалозі введення параметрів скинуті.

Документи _ Бюджети

Проглянемо результати виконання операції.

Згідно настройці вивантаження проводок до бюджетів сформувалися два первинні бюджети: бюджет запасів (відображає вартість завантаженої у виробництво сировини по статті Сировина з аналітикою \ Н-сирье\ С_3_с) і бюджет витрат (відображає вартість переробки сировини і ПФ по статті Зарплата без аналітики).

У специфікації обох бюджетів заповнені колонки Витрати за період і Витікаюче сальдо.

До бюджету запасів введемо уручну Вхідне сальдо по статті Сировина з аналітикою \ Пф-бензін\ С_2_пф в сумі 10000000 крб. — відображає вартість вхідних залишків напівфабрикату (ми вважаємо, що собівартість напівфабрикатів включає тільки матеріальні витрати)

=Н= _ Настройка схем калькуляції

Створимо варіант калькуляції Калькуляція бух. собівартості, пов'язаний з набором статей калькуляції Для розрахунку бух. собівартості. Схема розподілу витрат складається з наступних операцій.

Група 1, Номер 1. Формування витрат по сировині

Призначення цієї операції: списання витрат по переробці сировини з бюджету запасів до бюджету витрат.

Вид операції схеми згідно руху ресурсів в балансі. У переліку оброблюваних операцій відзначаємо: переробка, пріоритетність списання залишків не істотна.

На середній панелі указуємо: МВЗ-поставщик Цех_гп, Аналітика ресурсів С_3_с.

Вид нижньої панелі зображений на Рис. 15.

Мал. 15. Схема формування витрат по сировині

В результаті виконання цієї операції витрати по сировині будуть зібрані для подальшого розподілу в бюджеті витрат по статті Сировина без аналітики.

При виконанні операції використовуються розрахункові формули:

Ціна = (Вх. сальдоБзп + Витрати за периодБзп)/(Ост. на началоПБ+ПриходПБ)

Витрати за периодБзтр = Спісанієбзп = Переработанопб*цена

Вартісні показники беруться їх бюджету запасів (Бзп), кількісні — з виробничого балансу (ПБ).

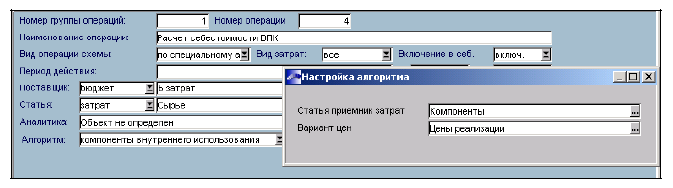

Група 1, Номер 4. Розрахунок собівартості ВПК

Призначення цієї операції: розрахунок собівартості залишків ВПК на кінець звітного періоду.

Вид операції схеми по спеціальному алгоритму, Алгоритм компоненти внутрішнього використання.

Верхня панель вікна редагування настройки схеми калькуляції зображена на Рис. 16,

Як і скрізь в нашому прикладі, МВЗ-поставщик Цех_гп.

Мал. 16. Настройка розрахунку собівартості ВПК

На нижній панелі указуємо: Приймач витрат Би запасів, Найменування статті Сировина, Аналітика Наследованіє\ Спадкоємство (тобто при всіх переміщеннях витрат ВПК ми зберігаємо їх аналітику).

В результаті виконання цієї операції (можливо, за декілька ітерацій) ми отримаємо в бюджеті запасів витікаюче сальдо по статті Сировина з аналітикою по компонентах і їх місцях зберігання).

Група 1, Номер 7. Розподіл сировини на готову продукцію

Це звичайна операція розподілу витрат.

База розподілу Ціни ГП. При виборі призначеної для користувача Брін перейдемо в режим її редагування і по Alt+R розрахуємо фактичні показники по каталогу цін (на підставі Варіанту цін Цени ПФ і ГП).

Витрати по статті Сировина списуються з бюджету витрат до бюджету запасів. Ан-літіка приймача С_1_гп\ Спадкоємство. Значення аналітики по МЦ визначаються по специфікації бази розподілу.

Група 1, Номер 8. Розподіл послуг на готову продукцію

Ця операція аналогічна попередньою і відрізняється тільки оброблюваною статтею витрат. В даному випадку це Зарплата.

Група 2, Номер 12. Розрахунок собівартості продукції відвантаженою, реалізованою

Призначення операції: формування бюджетів реалізації на підставі відомостей про відвантаження і реалізацію продукції, наявних у виробничому балансі.

Вид операції схеми згідно руху ресурсів в балансі. У переліку оброблюваних операцій відзначаємо: відвантаження, реалізація. Пріоритетність списання залишків однакова для всіх операцій.

МВЗ-поставщик Цех_гп.

Ці операції повинні відпрацювати таким чином:

При обробці операції відвантаження по всіх статтях бюджету запасів відбувається списання до бюджету реалізації

При обробці операції реалізація з складу по всіх статтях бюджету запасів відбувається списання до бюджету реалізації

При обробці операції реалізація з відвантаженого по всіх статтях бюджету реалізації відбувається списання до бюджету інше

Списання виконується постатейно з перенесенням аналітики, в бюджеті інше всі витрати відносяться на статтю інше.

На нижній панелі для кожної операції створюємо по одному запису. Указуємо в них тільки найменування бюджетів постачальників і приймачів, найменування статті указуємо тільки для бюджету-приймача інше.

При виконанні операції використовуються розрахункові формули: Себест.ЕИ = (Вх. сальдоБзп + Витрати за периодБзп)/(Ост. на началоПБ+Кол-во факт.ПБ) Витрати за периодБреализ = Спісанієбзп = Отгруженопб*себест. ЄЇ Витрати за периодБпроч = Спісанієбреаліз = Реалізованопб*себест. ЄЇ Операції _ Калькуляція собівартості _ Розподіл витрат

У вікні =Распределение затрат= вибираємо:

Період Липень 2003г.

Вид собівартості фактичний

Варіант калькуляції Калькуляція бух. собівартості

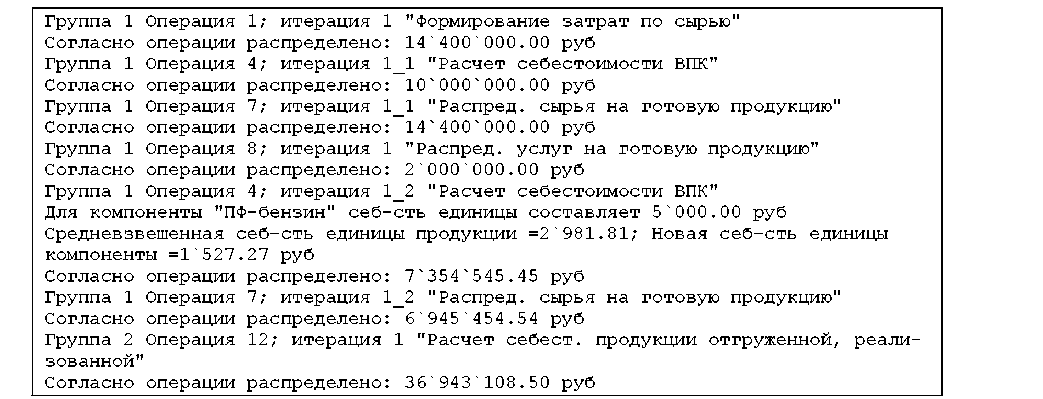

На нижній панелі відзначаємо всі операції. Для операцій 4 і 7 встановлюємо Ітер-ть групи так. Натискаємо [Введення], результати відображаються в протоколі:

У розрахунках по Операції 4 використовуються Коефіцієнти зміни цін сировини. У нашому прикладі цей каталог не заповнений, тому коефіцієнт вважається рівним 1.

Операції _ Калькуляція собівартості _ Протокол калькуляції

Мал. 17. Протокол калькуляції

У приведеному на Рис. 17 протоколі видно, як розподілялися витрати сировини на готову продукцію. Ця операція пройшла дві ітерації, на кожній ітерації загальна сума витрат розподілилася по двох аналітиках: Бензин А-76 і Бензин АЇ-95, згідно Брін Ціни ГП.

Операції _ Калькуляція собівартості _ Розрахунок калькуляцій

Виконаємо розрахунок фактичної собівартості по групі аналітик Матценно-сті.

Звіти _ Рух ресурсів

Сформуємо звіт по руху:

товарної продукції і напівфабрикатів з Деталізацією по видах руху: відвантаження і реалізація по аналітикі Напряму відвантаження

собівартості продукції і напівфабрикатів без деталізації, в звіт виводити тільки суми. Щоб отримати відомості тільки по продукції, вкажемо в настройці звіту: Група аналітик ресурсів МЦ-МХ, Значення аналітик \ Будь-які объекты\ С_1_гп.

Операції _ Калькуляція собівартості _ Формування бухгалтерських проводок

В результаті виконання операції формуються бухгалтерські проводки згідно Настройці формування проводок.

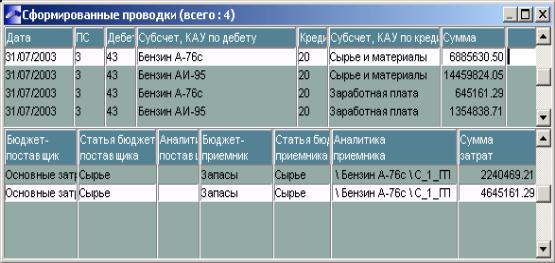

Результат формування контрольного звіту Аналіз сформованих бухгалтерських проводок з фільтром по дебету рахунку 43 і Змісту проводки Розрахунок виробничих витрат приведений на Рис. 18.

Мал. 18. Аналіз сформованих проводок

Аналіз показує, що зібрані на рахунку 20 витрат в розрізі Статья за-трат\ МЦ записалися на рахунок 43 в розрізі МЦ. Витрати по сировині формувалися в бюджетах за дві ітерації, тому одному рядку верхньої панелі відповідає два рядки нижньої панелі.

Нагадаємо, що інформацію про проводки, сформовані по кожній операції розподілу витрат можна отримати і з Протоколу калькуляції.