2.3. Управленческий учет - основа и инструментарий контроллинга

Основополагающий элемент системы контроллинга на предприятии - управленческий учет. Зачастую само понятие контроллинга, как уже отмечалось, ассоциируется с понятием управленческого учета, но это не совсем верно: основная задача управленческого учета - предоставление релевантной информации для принятия управленческих решений.

Функции контроллинга шире, они включают в себя не только управленческий учет, но и планирование, контроль, координацию, а также выработку рекомендаций для принятия управленческих решений.

Законодательство России обязывает каждое предприятие вести бухгалтерский (финансовый) учет, но для принятия управленческих решений существует объективная необходимость организации в рамках системы контроллинга специального управленческого учета, который может быть либо совмещен с финансовым, либо выделен отдельным блоком.

За рубежом существуют разные подходы к этому вопросу: например, во Франции используются два плана счетов — финансового и управленческого учета, а взаимодействие между ними осуществляется через специальные счета-экраны; в Германии для управленческого и финансового учета существуют отдельные планы счетов; в США управленческий учет представляет собой отдельный блок внутри финансового учета.

На большинстве российских предприятий система управленческого учета встроена в систему обычного финансового учета. Различные подходы к взаимодействию управленческого и финансового учета представлены в виде схемы на рис.19.

Рис.19. Различные подходы к взаимодействию управленческого и финансового учета

Коренное отличие управленческого учета от финансового состоит в том, что финансовый учет ориентируется на внешних пользователей информации (прежде всего — на налоговую инспекцию), а управленческий нацелен на внутренних пользователей (в первую очередь, на руководителей предприятия и его подразделений).

Этим обусловлены все прочие отличия, которые перечислены в табл. 11.

Таблица 11

Различия между финансовыми и управленческими учетом

Области сравнения |

Финансовый учет |

Управленческий учет |

Основные потребители информации |

Внешние пользователи информации (банки, налоговая инспекция и т.д.) |

Внутренние пользователи информации (руководитель предприятия, руководители подразделений, сотрудники) |

Цели учета |

Информирование внешних пользователей (банков, деловых партнеров и т.д.) о финансовом состоянии предприятия, расчет налоговых платежей |

Обеспечение информационной поддержки принятия управленческих решений |

Обязательность |

Требуется по законодательству |

Применяется по решению руководства предприятия |

Свобода выбора систем бухгалтерского учета |

Система двойной записи. Обязательное соответствие нормативным актам |

Ограничений по выбору систем учета не существует |

Теоретическая база |

Нормативные акты |

Экономическая теория, теория принятия решений |

Используемые измерители |

Денежные единицы |

Денежные или натуральные единицы |

Основной объект анализа |

Предприятие в целом |

Центры ответственности внутри предприятия, виды продукции, проекты |

Частота составления отчетности |

Периодически в соответствии с требованиями законодательства |

По мере необходимости, в соответствии с потребностями руководства предприятия |

Степень надежности |

Требует объективности. Ориентирован на контроль прошлого |

Зависит от целей планирования.Ориентирован на прогноз будущего |

Главное требование к информации |

Точность |

Релевантность |

Таким образом, основная задача управленческого учета - служить информационной опорой для принятия управленческих решений. С этой целью в управленческом учете применяются особые методы учета затрат.

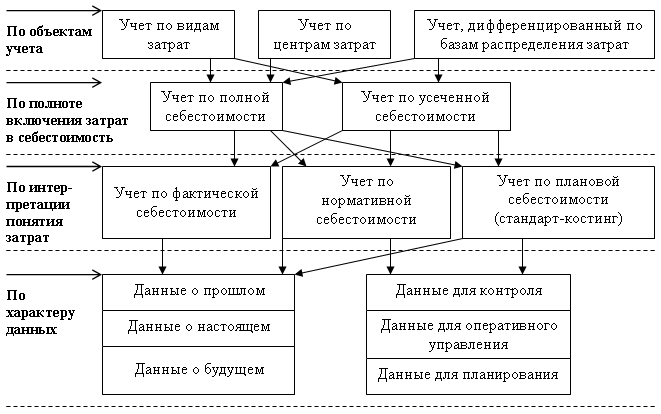

Для того чтобы выбрать оптимальный для применения метод учета затрат, необходимо оценить каждый из существующих методов с точки зрения решения задач контроллинга.

Классификация по различным признакам существующих методов управленческого учета представлено на рис.20, Стрелки показывают возможные сочетания признаков.

Анализ существующих методов учета затрат показывает, что наиболее подходящими для целей контроллинга являются системы учета по плановой себестоимости (стандарт-костинг) в сочетании с различными вариантами учета по усеченной себестоимости, поскольку именно эти системы обеспечивают максимум информации для принятия управленческих решений.

Рис.20. Классификация методов управленческого учета

Использование вышеуказанных методов учета затрат не даст должного эффекта в управлении затратами, если на предприятии не будет создана система разработки бюджетов, которая позволит не только определить плановые затраты каждого подразделения, но и оценить выполнение плана.