23.5.4. Облік операцій з давальницькою сировиною

1). Облік операцій при ввезенні давальницької сировини замовником на митну територію України і вивезенні готової продукції, виготовленої з неї.

Розрахунки за роботу, виконану українським підприємством, можуть проводитися:

у грошовій формі;

давальницькою сировиною;

готовою продукцією.

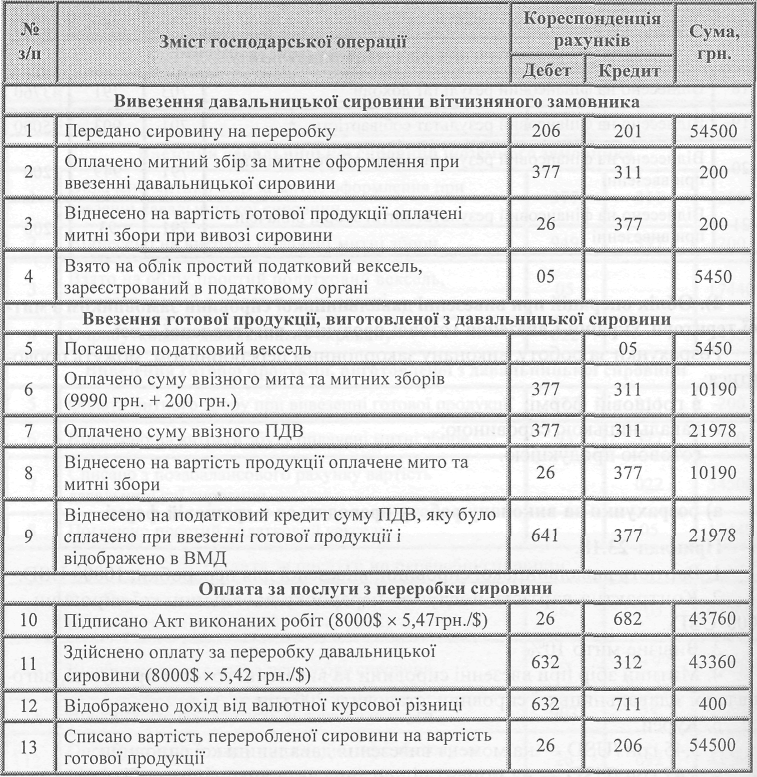

а) розрахунки за виконану роботу проводяться в грошовій формі

; Допоміжні розрахунки

1) сума ввізного мита — (100000USD х 5,45 грн.USD) х 10% = 54500 грн.

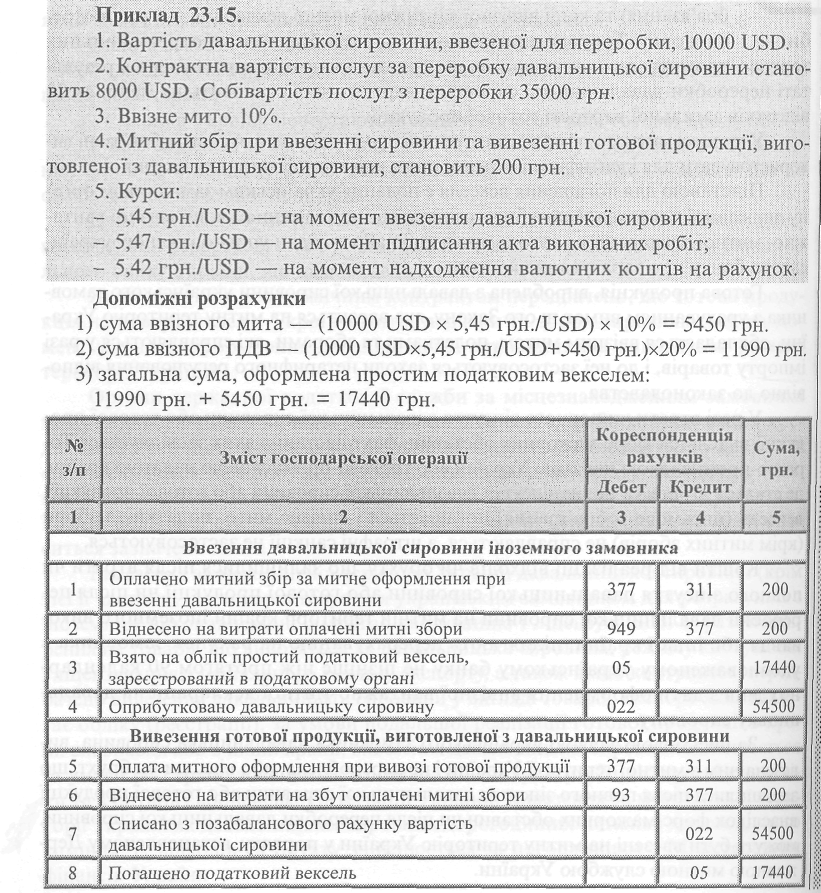

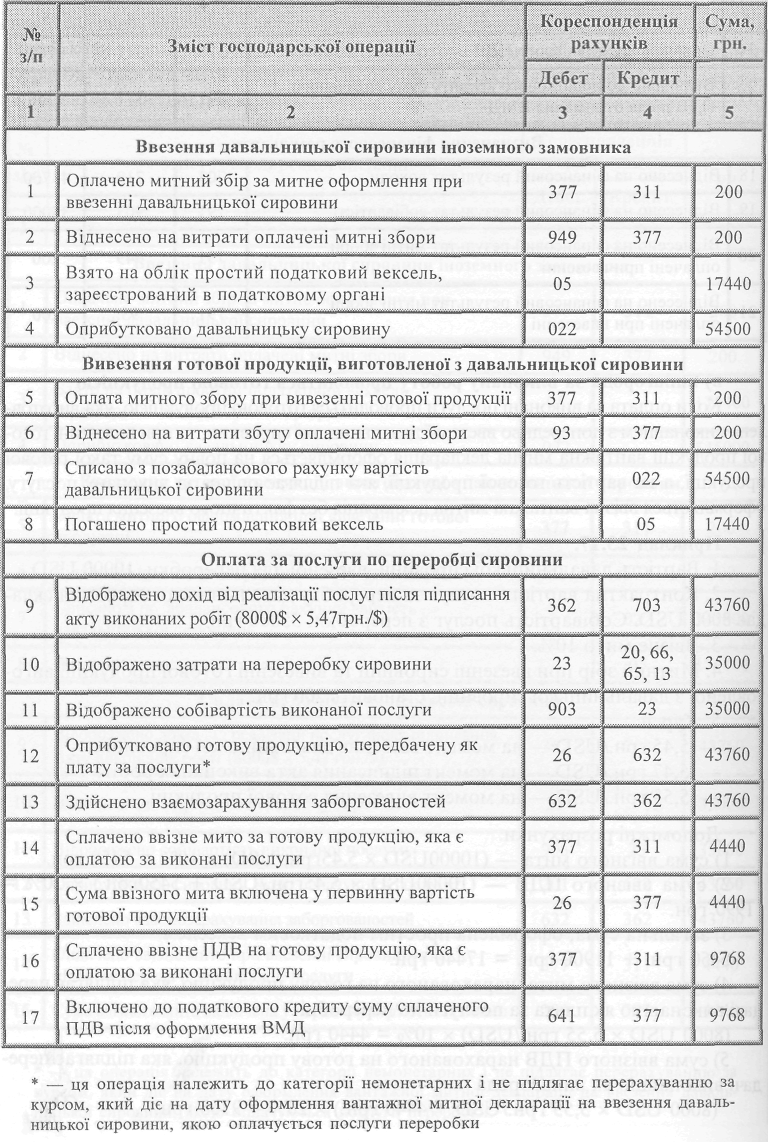

2) сума ввізного ПДВ — (100000USD х 5,45грн./USD + 54500 грн.) х 20% = 119900 грн.

3) загальна сума, оформлена векселем — 10900грн.+ 5450грн. = 174400 грн.

4) сума ввізного мита, нарахованого на сировину, яка підлягає передачі виконавцю як оплата за надані послуги: (8000USD х 5,55грн./USD) x 10% = 4440 грн.

5) сума ввізного ПДВ нарахованого на сировину яка підлягає передачі виконавцю як оплата за надані послуги: (8000USD х 5,55rpн./USD + 4440) х 20% = 9768 грн.

Слід відзначити, що вантажна митна декларація на ввезення давальницької сировини, якою здійснюється оплата за надані послуги з переробки, оформляється датою, коли з території України вивозиться готова продукція. Ввізне ПДВ та мито розраховується від митної вартості сировини за курсом, який діяв на день оформлення ввізної митної декларації.

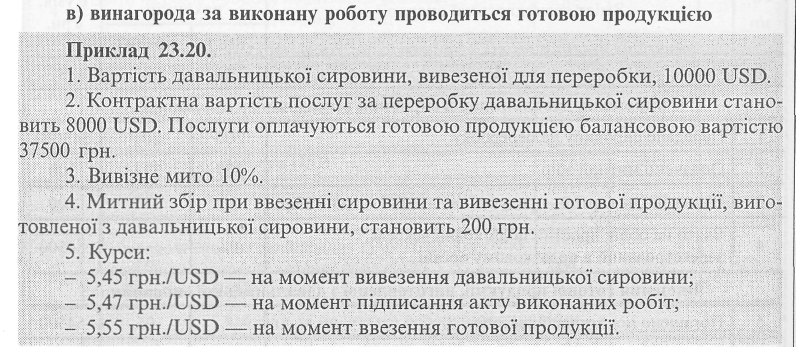

в) винагорода за виконану роботу проводиться готовою продукцією

Коли оплата за виконані послуги проводиться готовою продукцією, яка виготовлена виконавцем з попередньо ввезеної давальницької сировини, то при вивезенні готової продукції вантажна митна декларація оформляється на повну суму такої готової продукції, а на вартість готової продукції, яка підлягає оплаті за виконану послугу, оформляється ввізна вантажна митна декларація без фактичного ввезення продукції.

сума ввізного мита — (10000USD х 5,45грн./USD) х 10% = 5450 грн.

сума ввізного ПДВ — (10000USD х 5,45грн./USD + 5450грн.) х 20% = 11990 грн.

3) загальна сума, оформлена простим податковим векселем: 5450 грн. + 11900 грн. = 17440 грн.

4) сума ввізного мита, нарахованого на готову продукцію, яка підлягає пере дачі виконавцю як плата за послуги по переробці

(8000 USD х 5,55 грн./USD) х 10% = 4440 грн.

5) сума ввізного ПДВ нарахованого на готову продукцію, яка підлягає пере дачі виконавцю як винагорода

(8000 USD х 5,55 грн./USD + 4440 грн.) х 20% = 9768 грн.

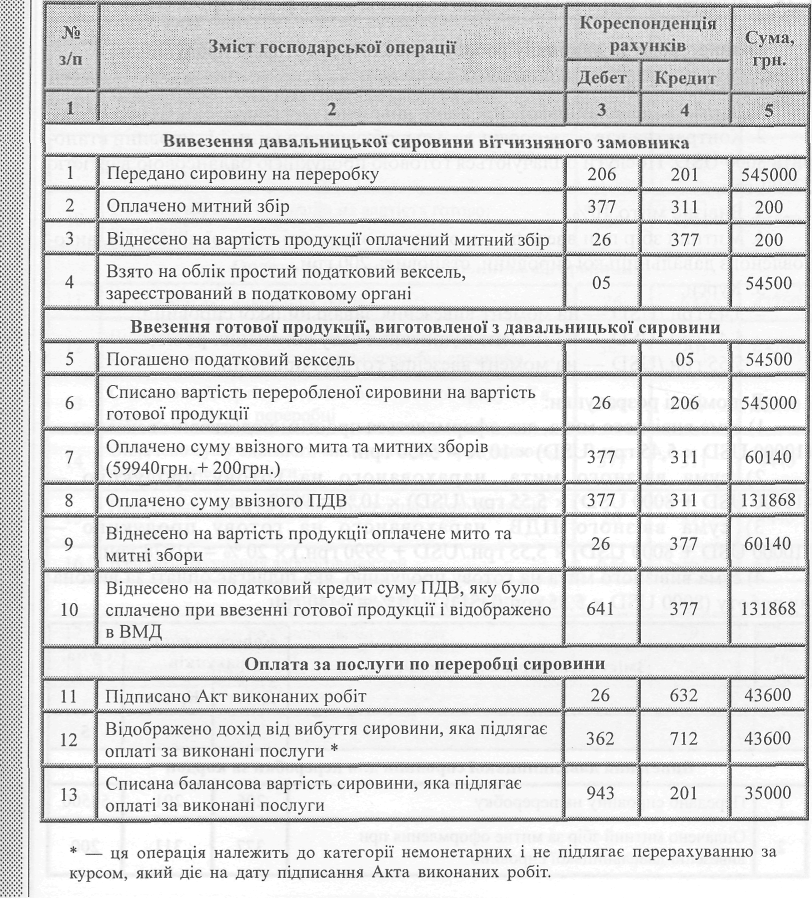

2). Облік операцій при вивезенні давальницької сировини замовником з митної території України і ввезення готової продукції, виготовленої з неї

Розрахунки за роботу, виконану закордонним переробником, можуть проводитися:

в грошовій формі;

давальницькою сировиною;

готовою продукцією.

а) розрахунки за виконану роботу проводяться в грошовій формі

Допоміжні розрахунки:

сума вивізного мита, яка оформляється простим векселем — (10000 USD х 5,45 грн./USD) х 10% = 5450 грн.

сума ввізного мита нарахованого на готову продукцію — (10000 USD + 8000 USD) x 5,55 грн./USD) х 10% = 9990 грн.

сума ввізного ПДВ, нарахованого на готову продукцію — (10000 USD + 8000 USD) x 5,55 грн./USD + 9990 грн.) х 20% = 21978 грн.

1) сума вивізного мита, яка оформляється простим векселем — (100000 USD х 5,45 грн./USD) х 10% = 54500 гри.

2) сума вивізного мита на сировину, яка підлягає оплаті за виконану роботу, яка оформляється простим векселем — (8000 USD х 5,55 грн./USD) х 10% = 4360 грн.

сума ввізного мита, нарахованого на готову продукцію — (100000 USD + 8000 USD) x 5,55 грн./USD) х 10% = 59940 грн.

сума ввізного ПДВ, нарахованого на готову продукцію — (100000 USD + 8000 USD) x 5,55 rpн./USD + 59940 грн.) х 20% =131868 грн.

1 |

2 |

3 |

4 |

5 |

14 |

Здійснено взаємозарахування заборгованостей |

632 |

362 |

43600 |

15 |

Оплачено суму вивізного мита |

377 |

311 |

4360 |

1 16 |

Віднесено на вартість готової продукції суму вивізного мита |

26 |

377 |

4360 |

Визначення фінансового результату |

||||

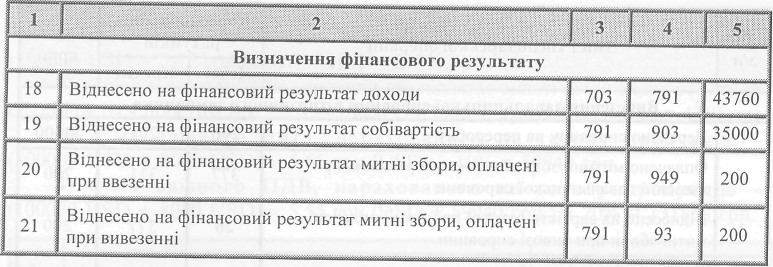

17 |

Віднесено на фінансовий результат доходи |

791 |

712 |

43600 |

118 |

Віднесено на фінансовий собівартість |

719 |

943 |

35000 |

Допоміжні розрахунки:

1) сума вивізного мита, яка оформляється простим податковим векселем —(10000 USD х 5,45 грн./USD) х 10 % = 5450 грн.

сума ввізного мита, нарахованого на готову продукцію — (10000 USD + 8000 USD) x 5,55 грн./USD) х 10 % = 9990 грн.

сума ввізного ПДВ, нарахованого на готову продукцію — (10000 USD + 8000 USD) x 5,55 грн./USD + 9990 грн.) х 20 % = 21978 грн.

4) мну роботу (8000 USD х 5,55 грн./USD) х 10 % = 4440 грн.