20.3. Облік надходження товарів

Ефективність фармацевтичного забезпечення населення і лікувально-профілактичних установ визначається достовірністю обліку товарних запасів. Згідно з Положенням (Стандартом) бухгалтерського обліку (П(С)БО) 9 „Запаси", товари — це матеріальні цінності, які придбані за плату і зберігаються на підприємстві з метою подальшого продажу, первісною вартістю яких є собівартість. Товарні запаси вважаються активами (відображаються в балансі як активи), якщо дотримано дві умови: існує імовірність, що підприємство одержить в майбутньому економічні вигоди, пов'язані з продажем цих запасів; вартість запасів може бути достовірно визначена.

Якщо запаси товарів не можуть бути використані або реалізовані (втратили необхідні якості, минає термін придатності або з інших причин), вони не повинні відображатися в складі активів аптеки, тобто підлягають списанню на операційні витрати звітного періоду.

Основними контрагентами аптек при закупівлі медикаментів та виробів медичного призначення є постачальники — юридичні особи (гуртові фірми, аптечні склади) або фізичні особи.

Порядок та форми розрахунків між постачальником та покупцем зазначаються в господарських договорах (угодах), що є важливою підставою виникнення зобов'язань та основною формою реалізації товарно-грошових відносин в ринковій економіці.

Обов'язковою умовою укладання договорів є максимально точне відображення зобов'язань обох сторін. В договорі (угоді) купівлі-продажу повинні бути вказані такі реквізити: дата укладання договору, інформація про постачальника і покупця, предмет і сума договору, термін та умови поставки, вимоги до якості товару, умови розрахунків, відповідальність сторін за невиконання умов договору і порядок розгляду суперечок, термін дії, юридичні адреси сторін. Договір набирає сили після погодження з усіма відповідальними особами. Якщо сторони бажають змінити початкові умови договору, повинна бути підписана додаткова угода. Порушення договірних зобов'язань спричиняє значні економічні наслідки для обох сторін договору.

Лікарські засоби, що надходять до аптек, мають бути з супровідними документами, передбаченими чинним законодавством: товарно-транспортними накладними, рахунками-фактурами, прибутково-видатковими накладними, сертифікатами якості, що видаються виробниками, їх копіями, засвідченими підписом і печаткою постачальника. Ці документи повинні відображати всі акти купівлі і продажу, фіксувати дату купівлі або постачання, назву і кількість, номери серій (партій) отриманого або поставленого лікарського засобу, назву і адресу постачальника.

Лікарські засоби, що надійшли до суб'єкта господарювання, оприбутковуються в день надходження за їх фактичною наявністю.

Зберігання у приміщеннях аптеки та у структурних підрозділах лікарських засобів, які їм не належать, забороняється.

Готові лікарські засоби, що надходять в аптечну мережу, повинні мати листок-вкладиш (інформацію для пацієнта) та маркування, яке містить відповідну інформацію, на первинній (внутрішній) або вторинній (зовнішній) упаковці.

Вимоги щодо маркування, змісту листка-вкладиша готових лікарських засобів, оформлення лікарських засобів, що виготовлені в аптеках, встановлюються МОЗ України або уповноваженим ним органом.

Організація обліку розрахунків з постачальниками повинна забезпечити:

- своєчасну перевірку розрахунків з постачальниками;

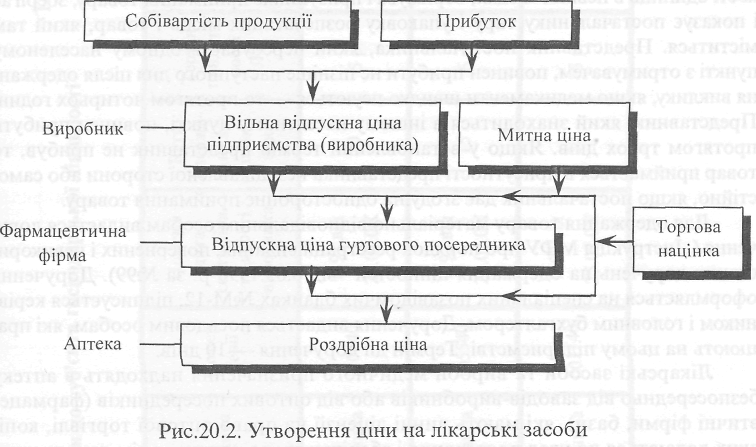

- попередження про термінування кредиторської заборгованості. Важливою умовою правильної організації обліку товарних операцій є дотримання порядку формування цін на товари, які реалізуються. На фармацевтичні товари застосовують різні види цін (рис.20.2).

Характерною особливістю аптек як підприємств роздрібної торгівлі є те, що вони ведуть облік товарів у продажних цінах, тобто в тих цінах, за якими товари будуть реалізовані покупцям — кінцевим споживачам. Отже, при оприбуткуванні товару, що надійшов, аптека

відразу відображає і суму торгової націнки, яка призначена для покриття витрат і одержання прибутку та являє собою різницю між продажною і купівельною вартістю товарів.

Товарний асортимент аптек відповідно до формування роздрібних цін умовно можна поділити на такі групи:

1. Лікарські засоби і вироби медичного призначення, торгова націнка на які підлягає державному регулюванню (наказ МОЗ України і Міністерства економіки № 480/294 від 03.12.2001 р.) Перелік охопив близько 800 лікарських засобів за всіма фармакотерапевтичними групами згідно з чинною анатомічно-терапевтичною класифікацією. Крім протипухлинних, протитуберкульозних, протидіабетичних лікарських засобів регульована націнка до 35 % від митної або оптової ціни виробника поширюється і на широковживані препарати в різних лікарських формах, а саме: ампіцилін, анальгін, вугілля активоване, аскорбінова, ацетилсаліцилова кислота, аспаркам, букарбан, валідол, валокордин, грудний еліксир, діазолін, корінь алтея, фенобарбітал та інші.

2. Лікарські засоби, ціна на які встановлюються аптекою самостійно залежно від попиту і можливості прискореної реалізації.

3. Товари аптечного асортименту (парафармацевтики), які обкладаються 20 % податком на додану вартість (ПДВ). Згідно з пп. 5.1.7. Закону України „Про податок на додану вартість" від 03.04.1997 р. за № 168/97 звільняються від оподаткування операції з продажу лікарських засобів і виробів медичного призначення, які зареєстровані в Україні в установленому законодавством порядку. Проте решта асортименту аптеки — косметичні та парфумерні засоби, харчові добавки, фіточаї, які не зареєстровані як лікарські засоби, оподатковується ПДВ, який сплачує кінцевий споживач.

Матеріальна відповідальність виникає з моменту приймання товару матеріально відповідальними особами. Якщо при прийманні товару встановлено недостачу або брак, то приймання припиняється, забезпечується подальше зберігання цього товару. Якщо недостачу виявлено при перевірці ваги-нетто або кількості одиниць в певних місцях, отримувач призупиняє приймання товару, зберігає і показує постачальнику тару і упаковку розпечатаних місць і товар, який там міститься. Представник постачальника, який перебуває в одному населеному пункті з отримувачем, повинен прибути не пізніше наступного дня після одержання виклику, якщо медикаменти швидко псуються — то протягом чотирьох годин. Представник, який знаходиться в іншому населеному пункті, повинен прибути протягом трьох днів. Якщо у встановлений термін представник не прибув, то товар приймається в присутності представника незацікавленої сторони або самостійно, якщо постачальник дає згоду на одностороннє приймання товару.

Для одержання товару матеріально відповідальним особам видається доручення („Інструкція МФУ про порядок реєстрації виданих, повернених і невикористаних доручень на одержання цінностей" від 6.05.1996 р. за №99). Доручення оформляється на спеціальних позавідомчих бланках №М-12, підписується керівником і головним бухгалтером. Доручення видається посадовим особам, які працюють на цьому підприємстві. Термін дії доручення — 10 днів.

Лікарські засоби та вироби медичного призначення надходять в аптеку безпосередньо від заводів-виробників або від оптових посередників (фармацевтичні фірми, бази), які мають чинні ліцензії на право оптової торгівлі, копії яких додаються до угод постачання і зберігаються в аптеці з усім комплектом медикаментів.

При відвантаженні товарів постачальник зобов'язаний надати сертифікати якості на всі лікарські засоби з описом зовнішнього вигляду та відміткою кількісного вмісту діючих речовин, виписує реєстраційні документи (рахунок-фактуру, товарно-транспортну накладну і податкову накладну), на підставі яких товар в аптеці приймають за кількістю і якістю.

Згідно з інструкцією про порядок контролю якості лікарських засобів під час оптової та роздрібної торгівлі, затвердженою наказом МОЗ України від 30 жовтня 2001 р. № 436, регламентується порядок проведення вхідного контролю, який здійснюється при одержанні товару за допомогою візуальної перевірки або аналізу лікарського засобу.

Вхідний контроль готових лікарських засобів, які надходять в аптеку, здійснює уповноважена особа, призначена наказом керівника.

Уповноважена особа повинна мати вищу або середню фармацевтичну освіту.

Головними обов'язками уповноваженої особи є:

♦ перевірка лікарських засобів, які надходять в аптеку, і супровідних документів — накладних (з обов'язковим зазначенням назви, дозування, лікарської форми, номера серії, кількості, назви виробника), сертифікатів якості виробників, даних про реєстраційний статус лікарського засобу;

♦ оформлення висновку вхідного контролю якості лікарських засобів;

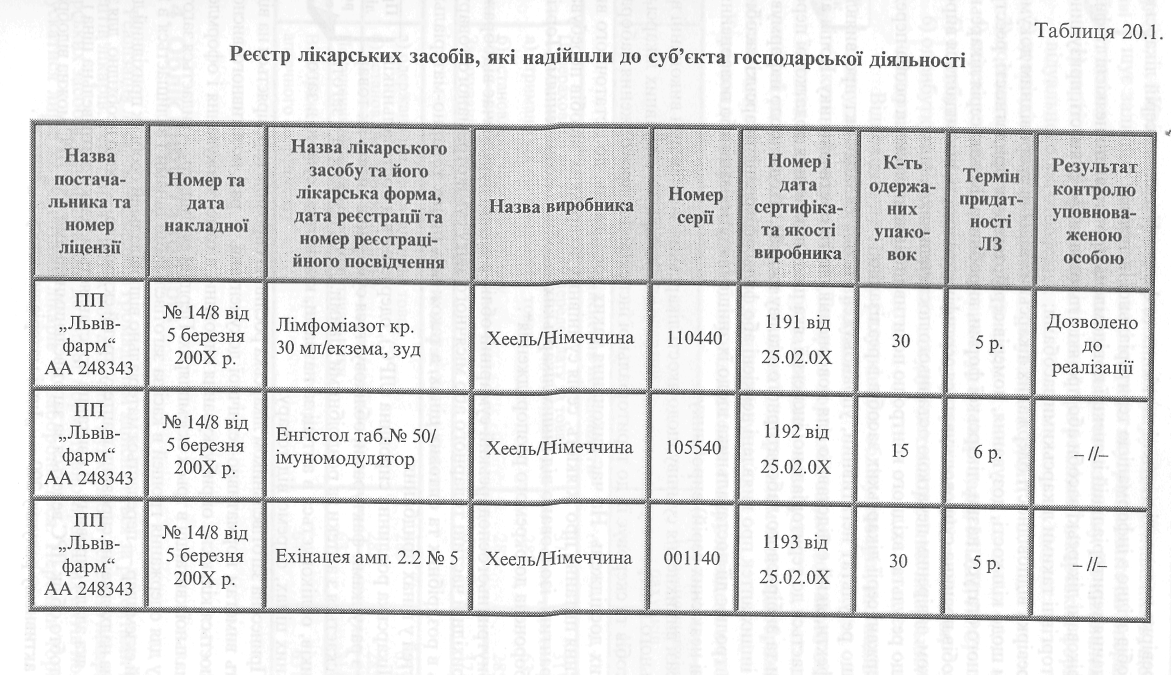

♦ ведення реєстру лікарських засобів, які надійшли до суб'єкта господарської діяльності (табл. 20.1.)

♦ перевірка наявності в аптеці неякісних та фальсифікованих серій лікарських засобів згідно з інформацією територіальної інспекції;

♦ надання територіальній інспекції повідомлень про виявлені неякісні та фальсифіковані лікарські засоби або про які є підозра щодо їх якості, призупинення торгівлі такими лікарськими засобами;

♦ перевірка відповідності одержаних лікарських засобів супровідним документам щодо кількості, дозування, номерів серій, термінів придатності, реєстраційного статусу, назви, лікарської форми, виробника. Кожна серія лікарських засобів повинна супроводжуватися сертифікатом якості, що видається виробником, завіреним печаткою останнього постачальника;

♦ якщо результат вхідного контролю позитивний, уповноважена особа передає одержані серії лікарських засобів в реалізацію;

♦ якщо результат негативний, уповноважена особа складає акт про виявлені дефекти, який є підставою для повернення партії постачальнику. Копія акта подається до територіальної інспекції, яка після виконання додаткової перевірки та вибіркового лабораторного аналізу вживає заходів щодо інформування інших аптек про виявлені неякісні або фальсифіковані лікарські засоби та контролює дії постачальника щодо їх знищення, утилізації або повернення (у разі неякісних серій) виробнику;

♦ у разі виникнення сумніву щодо якості лікарських засобів при виконанні візуального контролю уповноважена особа відбирає зразки сумнівних лікарських засобів та скеровує їх до територіальної інспекції для проходження лабораторних досліджень. На час виконання таких досліджень, до остаточного вирішення питання про їх якість, серія сумнівних лікарських засобів перебуває у карантині, ізольовано від інших лікарських засобів, з позначенням „Торгівля заборонена до окремого розпорядження".

Внутрішньогосподарський сумарний облік в аптеці передбачає відображення в прихідній частині товарного або місячного звіту суми отриманого товару за місяць в роздрібних та оптових цінах, а також всіх інших товарно-матеріальних цінностей у цінах придбання.

Лікарська рослинна сировина (ЛРС), одержана від постачальників згідно з рахунками-фактурами, обліковується сумарно в аптеці як товар і відпускається з аптеки за роздрібними цінами. ЛРС, прийнята у заготівельників, обліковується в аптеці за назвами, кількістю і сумою в заготівельних цінах, окремо від товару.

Принесена заготівельником лікарська рослинна сировина перевіряється на відповідність вимогам нормативно-технічної документації. У разі позитивного висновку здійснюється кількісне оприбуткування сировини, а саме: зважування і оформлення приймальної квитанції в трьох екземплярах. Перший екземпляр — видається заготівельнику для одержання грошей в касі за заготівельними цінами і залишається в касі, другий екземпляр — передається матеріально відповідальній особі як прихідний документ на надходження сировини в аптеку, третій екземпляр — якщо необхідно, для звіту особі, яка здала сировину. В квитанції проставляється тільки заготівельна ціна і вартість, тобто облік ЛРС ведеться за заготівельними цінами. Рух ЛРС можна відображати на активному рахунку 209 — „Інші матеріали" класу 2 „Запаси".

Крім основного надходження товару від постачальників, що збільшує залишок товару, в аптеці існують внутрішньо аптечні операції, які також впливають на збільшення товарного залишку. До них належать: 1) вартість тарифів і води очищеної при реалізації лікарських форм індивідуального виготовлення;

2) дооцінка з лабораторних та фасувальних робіт;

3) дооцінка з рецептурного журналу;

4) переведення з інших облікових груп в товар: тари, МШП, ЛРС;

5) оприбуткування рецептурного посуду, купленого від населення;

6) оприбуткування рецептурного посуду з екстемпоральних лікарських форм, не одержаних хворими.

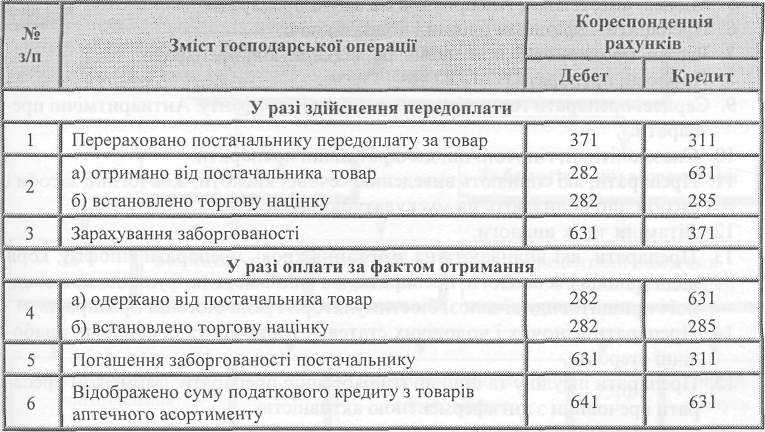

Відповідно до Плану рахунків для обліку товарів, що надійшли в аптеку, використовуються рахунки:

♦ активний рахунок 282 „Товари в торгівлі", за дебетом якого відображається надходження товару, за кредитом — вибуття;

пасивний рахунок 285 „Торгова націнка", за кредитом якого відображається збільшення суми, за дебетом — зменшення суми. Кореспонденція рахунків з обліку надходження товару наведена в таблиці: