17.6.5. Облік втрат від браку

Втрати від браку в роботі будівельних організацій відображаються на рахунку 24 „Брак у виробництві" окремо за браком, допущеним під час виконання будівельно-монтажних робіт, і браком, допущеним у підсобних і виробництвах будівельної організації, не виділених на окремий баланс. Облік браку ведеться по окремих об'єктах будівництва, видах робіт та підсобних виробництвах у журналах 5, 5А, листках-розшифровках або машино грамах, які їх замінюють.

До втрат від браку відносять вартість остаточно забракованої будівельної продукції та витрати на виправлення браку за вирахуванням: остаточно забракованої

будівельної продукції за справедливою вартістю; суми, що відшкодовується працівниками, які допустили брак; сум, що одержані від постачальників за неякісні матеріали і комплектуючі вироби тощо.

До витрат на виправлення браку, допущеного під час виконання будівельно-монтажних робіт, належать витрати на переробку неякісно виконаних робіт з вини будівельної організації, а також витрати на усунення пошкоджень у зведених конструкціях, допущених під час подальшого виконання будівельно-монтажних робіт.

Витрати на усунення дефектів у будівництві, допущених з вини замовника і ним оплачених, не відносяться до втрат від браку.

У витрати на виправлення браку, допущеного під час виконання будівельно-монтажних робіт, включається вартість додатково витрачених матеріалів, витрати на оплату праці, відрахування на соціальні заходи, на експлуатацію будівельних машин і механізмів, а також частина загальновиробничих (загальнодільничних) витрат.

Бухгалтерський облік втрат від браку у будівництві не відрізняється від обліку в промисловості та відображається за загальноприйнятими записами по рахунку 24 „Брак на виробництві".

Типова кореспонденція рахунків з обліку втрат від браку наведена нижче:

17.6.6. Облік витрат на експлуатацію будівельних машин і механізмів

Специфічною статтею витрат будівельних підприємств є витрати з експлуатації будівельних машин і механізмів, так званих БММ, які обліковуються на рахунку 91 „Загальновиробничі витрати". По дебету рахунку 91 протягом місяця накопичуються витрати з експлуатації БММ, а також інші витрати загальновиробничого (загальногосподарського) призначення, а по кредиту відображається списання цих витрат на витрати з реалізації будівельного процесу — у дебет рахунку 23 „Виробництво".

Витрати з експлуатації БММ та інші накладні витрати поділяють на одноразові і поточні.

До одноразових належать: пробний запуск машин, переміщення в межах будівельного майданчику, транспортування механізмів тощо. Ці витрати спочатку обліковуються на рахунку 39 „Витрати майбутніх періодів", а потім щомісяця частково списуються з кредиту рахунку 39 в дебет рахунку 91 „Загальновиробничі витрати" виходячи із терміну роботи машин на даному об'єкті будівництва.

До поточних витрат відносяться: основна і допоміжна заробітна плата з відрахуваннями на соціальні заходи працівників, зайнятих обслуговуванням БММ; вартість палива, електроенергії, мастильних і допоміжних матеріалів; амортизаційні відрахування; витрати на поточний ремонт тощо.

П(С)БО 18 „Будівельні контракти" передбачено, що не відносяться до собівартості будівельних робіт витрати на утримання (амортизацію, охорону тощо) незадіяних будівельних машин і механізмів та інших необоротних активів, які не використовуються під час виконання будівельного контракту. Ці витрати обліковуються на рахунку 91 „Загальновиробничі витрати" і списуються на рахунок 791 „Результат від основної діяльності".

Первинний облік роботи машин і механізмів здійснюється з використанням таких документів: змінний рапорт про роботу будівельної машини форми ЕБМ-1, подорожній лист будівельної машини форми ЕБМ-2, картка обліку роботи будівельної машини (механізму) форми ЕБМ-5, журнал обліку роботи машини (механізму) форми ЕБМ-6 та інші.

Змінний рапорт форми ЕБМ-1 заповнюють в одному примірнику на кожну машину (механізм), що працює на об'єкті одну зміну. Тут вказують загальний корисний час, простої та їх причини. Оформлений рапорт наступного дня передають до бухгалтерії. Якщо будівельна машина працює більше ніж одну зміну, рапорт форми ЕБМ-3 оформляється в одному примірнику.

Подорожній лист будівельної машини форми ЕБМ-2 застосовується для обліку роботи автомобільних кранів та інших машин на автомобільному шасі. У цьому документі об'єднані дані подорожнього листа автомобіля і змінного рапорту про роботу машини. Документ виписується на кожну машину в одному примірнику на зміну, день або декаду. Якщо обсяг виконаної роботи машини можна враховувати в натуральних показниках, то в цьому випадку оформляється рапорт-наряд про роботу будівельної машини (механізму) форми ЕБМ-4, що виписується в одному примірнику.

В усіх згаданих вище документах є дані, необхідні для нарахування заробітної плати працівникам, що обслуговують будівельні машини.

Для узагальнення роботи машин і механізмів призначено картку обліку роботи будівельної машини (механізму) форми ЕБМ-5, що заповнюється окремо для кожної машини. Підсумкові дані цих карток переносяться у зведені картки (звіти) за групами однорідних машин.

Журнал обліку роботи машин (механізмів) форми ЕБМ-6 застосовується для накопичення даних (за місяць, рік) про роботу будівельних машин, що знаходяться на балансі будівельного підприємства.

Для груп однорідних машин і механізмів (крани баштові, крани на гусеничному ходу, екскаватори, трактори і т.д.) виділяються окремі рядки. Витрати на експлуатацію невеликих механізмів об'єднуються в одну групу і виділяються одним рядком.

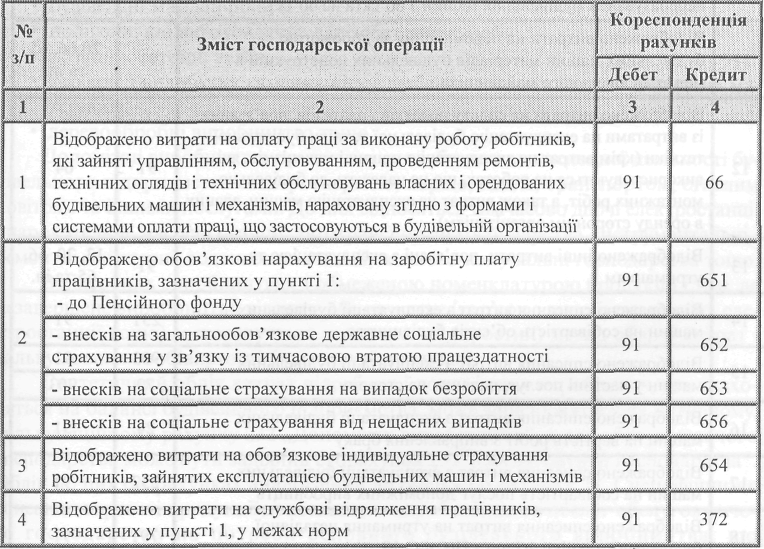

Витрати на утримання та експлуатацію власних і орендованих машин і механізмів у будівельній організації можуть відображатися на рахунку 91 „Загальновиробничі витрати" на аналітичному субрахунку 911 „Витрати на утримання та експлуатацію машин і обладнання" за їх видами чи групами і розподілятися по окремих об'єктах калькулювання пропорційно до вартості відпрацьованих машино-змін, машино-годин, обсягів виконаних робіт на цих об'єктах або, якщо можливо, за прямою ознакою на підставі первинних документів.

Типова кореспонденція рахунків з обліку витрат на утримання та експлуатацію машин і обладнання наведена в таблиці.