3. Перспективы развития системы поддержки малого предпринимательства

3.1 Проблемы и факторы, сдерживающие развитие малого бизнеса в регионах России

В своей деятельности субъекты малого и среднего предпринимательства сталкиваются с очень большим количеством проблем, которые тормозят их развитие, поэтому нуждаются в постоянном внимании и поддержке со стороны органов государственной власти и местного самоуправления. Для того чтобы комплексы мер по поддержке малых и средних предприятий были реальной помощью предпринимателям, необходима точная информация о наиболее важных проблемах малого и среднего предпринимательства вообще и на разных этапах его развития. Причем эта информация должна максимально отражать мнения и пожелания самих предпринимателей. Это и должно помочь местным властям концентрировать внимание на самых серьезных моментах, более всего волнующих предпринимателей и вследствие этого мобилизовать все ресурсы для постоянной и полноценной помощи малым и средним предприятиям.

Рассмотрим факторы, которые негативно воздействуют на сектор малого предпринимательства:

-

Инфляция и риски ее неожиданного роста( как например на бензин недавно);

-

Снижение доходов населения, в результате чего происходит упадок потребительского спроса на товары и услуги;

-

Ввиду событий последних годов курс российской валюты заметно упал. На 1 января 2014 года курс доллара к рублю составлял 1/33,1223, на 1 января 2015 года 1/65,0933, на 1 января 2016 года 1/75,5999, на 1 июня 2018 года 1/62,6569;

-

Рост процентной ставки в банках, кроме того, число одобренных кредитов за последние года сократилось;

-

Налоговое бремя (особенностью низкой результативности малого бизнеса является несовершенство российского налогового законодательства. Сложившуюся ситуацию можно объяснить тем, что большая часть малых предприятий, работающих по УСН освобождена от уплаты НДС, и взаимодействие с крупными компаниями приведет к увеличению налоговых платежей по НДС для последних. Решение данной проблемы возможно путем замены НДС другим налогом, например, налогом с оборота. Снятие налогового барьера способствовало бы более тесному сотрудничеству малого и крупного бизнеса;

-

На муниципальные рынки врываются крупные компании, в таком случае малые предприятия просто не в состоянии конкурировать с крупными компаниями;

-

Рост цен на коммунальные услуги.

По информации самих предпринимателей, в ходе своей деятельности они сталкиваются с разными барьерами. К этим барьерам относятся частые изменения в законодательстве, ежегодный рост цен на аренду помещений и другого оборудования, дорогие материально-технические базы, недостаток высококвалифицированных кадров, недостаток помещений для осуществления деятельности, предприниматели в муниципалитетах не выдерживают конкуренции с крупными фирмами. Все эти условия довольно затрудняют существование малого предпринимательства.

Финансовая поддержка малого бизнеса очень плохая и требует разработки. Предприниматели зачастую сталкиваются с трудностями при получении финансовой помощи. Согласно опросу ВЦИОМ (Всероссийский центр изучения общественного мнения) около 70% предпринимателей никогда не пользовались государственными и региональными поддержками, ссылаясь на сложность их получения. Основными причинами нежелания предпринимателей пользоваться мерами государственной поддержки можно назвать: бюрократизм, большие очереди, большой конкурс, отказ в получении поддержки для иностранных граждан – все это негативно сказывается на желании предпринимателей получать государственную поддержку.

Коэффициент базовой доходности К2, который рассчитывается по формуле для налогообложения предпринимателей. Корректирующий коэффициент-дефлятор К2 в 2018 году для ЕНВД является неотъемлемой частью формулы для расчета единого налога на вмененный доход.

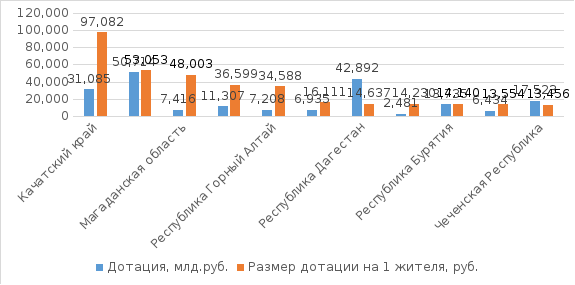

Корректирующий коэффициент базовой доходности К2 определяется как произведение коэффициентов, каждый из которых учитывает какое-то из условий ведения деятельности (п. 6 ст. 346.29 НК РФ). Если для какого-либо из условий коэффициент не установлен, то он считается равным 1, и корректировки итогового коэффициента по этому условию не делается. Значение К2 принимается депутатами районных Советов на местах. Очень много регионов в Российской Федерации являются дотационными (рис 1), поэтому местные депутаты принимают максимальное значение К2 для того, чтобы пополнять местные бюджеты, тем самым увеличивая налоговую нагрузку на предпринимателей. Владелец малого бизнеса в сельской местности является снабженцем поселка, который обеспечивает всеми необходимыми продуктами, соответственно, без сельского потребительского общества ПГТ обречено на вымирание. Кроме того, если местной власти нужно получать от предпринимателя больше доходов в бюджет, то именно с этим предпринимателем необходимо советоваться в том, какую помощь необходимо ему оказывать, чтобы его бизнес рос, а соответственно рос и товарооборот, и поступления в бюджет. Исходя из этого, депутатам необходимо думать не только о пополнении бюджета, но и об избирателях.

Рис. 36 Распределение дотаций региональным бюджетам России на 2016 год

На региональные и муниципальные рынки заходят московские предприятия, которые на первоначальном этапе занижают цены, в связи с чем малый бизнес, не выдерживая конкуренции, закрывается, а после крупные предприятия сильно поднимают цены. Власть должна обратить внимание на продвижение крупных сетевых структур не только московских, но и имеющих разветвлённую сеть за рубежом, так как это одна из форм вывоза капитала из страны, потому что крупные торговые сети торгуют в основном импортными товарами.

Демократия предполагает здоровые рыночные отношения, в которых все участники будут находиться в равных условиях, однако существующие реалии показывают, что малому предпринимательству может помочь только местная власть.

Высокие издержки при вхождении на рынок для начинающих субъектов малого предпринимательства, в том числе недостаток помещений и высокая арендная плата за нежилые помещения.

Эти барьеры могут носить как объективный структурный характер, обусловленный особенностями данной отрасли и рынка (технология производства, стартовые и текущие затраты, объем спроса, зрелость и развитость рынка, тип конкуренции), так и определяться поведением отдельных хозяйствующих субъектов, уже действующих на рынке, а также мерами государственного экономического регулирования.

Проблема выхода предприятий на рынок характеризуются наличием существенных трудностей, связанных с действием таких факторов, как низкая платежеспособность покупателей, сужение географических границ рынка вследствие роста транспортных расходов. Многие виды деятельности становятся малопривлекательными для новых малых предприятий в связи с низким уровнем прибыльности, высоким уровнем конкуренции и, следовательно, инвестиционного рынка.

Но на возможности выхода малых предприятий на рынок существенное влияние оказывают также ограничения органов власти и управления всех уровней, в том числе в таких сферах, как налогообложение, порядка регистрации малых предприятий, лицензирование, предоставление производственных помещений, земельных участков. Все это можно определить как административные барьеры на пути выхода предприятий на рынок, то есть препятствия, связанные с необходимостью выполнения предпринимателями обязательных процедур и правил, предусмотренных законодательными и подзаконными актами, существенно затрудняющих создание и развитее малых предприятий.

Административные барьеры – проблемы, препятствующие осуществлению предпринимательской деятельности в результате действий (решений) органов власти и управления. Они сопутствуют малому предприятию практически с момента входа на рынок и сопровождают его вплоть до его выхода (ликвидации предприятия). Причинами усугубления количества и пресса административных барьеров являются: многочисленность и бюрократизм властных структур и чиновников, от решений которых зависят вопросы осуществления предпринимательской деятельности; избыточность разрешительных и контрольно-надзорных функций государства; принципиально неверная формулировка основных целей деятельности отдельных органов исполнительной власти и несогласованность их действий в связи с отсутствием единой целевой установки управления; узаконенная практика оказания платных «услуг» предпринимателям и населению органами власти. В настоящее время в России сложилась и действует устойчивая система административных барьеров, включающая в себя следующие наиболее распространенные барьеры:

-

несовершенство законодательной базы предпринимательской деятельности (причина-нет единой законодательной основы; отсутствие законопослушания), пути решения-совершенство законодательства и усиление контроля за его выполнением.;

-

недостатки действующей системы налогообложения (имеется определенный недостаток, связанный с нестабильностью системы налогов. Необходимо отметить, что страховые взносы, которые в настоящее время (с 2017 года) включены в систему налогов и сборов как отдельный элемент «страховые взносы», администрируются налоговыми органами, имеют достаточно высокие ставки, за последние годы существенно и неоднократно изменяемые).

-

сложность и высокая стоимость регистрации предпринимательских структур (Определение фиксированных взносов ИП с 1 января 2018 года: взносы на пенсионное страхование составят 26 тыс. 545 руб., на медицинское страхование — 5 тыс. 840 руб.);

-

несовершенство системы лицензирования предпринимательской деятельности;

-

сложность и высокая стоимость проведения сертификации и стандартизации продукции, товаров и услуг;

-

необоснованные препятствия, произвол со стороны государственных структур и органов местного самоуправления;

-

трудности межрегионального товарооборота;

-

сложность получения заказов для государственных и муниципальных нужд;

-

ограниченный доступ к аренде и приватизации государственного и муниципального имущества;

-

избыточный контроль и надзор за текущей предпринимательской деятельностью. (С 1 января 2018 при проведении плановых проверок трудовая инспекция будет использовать чек-листы. Инспекторы теперь ограничены перечнем вопросов, включенных в проверочные листы. Всего таких листов 107 и размещены они на сайте Роструда. Трудовая инспекция завершает переход на риск-ориентированный подход. Начиная с 2018 года, он будет распространяться на всех работодателей. Периодичность проверок зависит от негативных последствий, которые могут возникнуть в случае нарушения трудового законодательства

Наиболее тормозящим фактором является законодательство в области налогов, бухгалтерского учёта, арендных, таможенных правил. Развитие хозяйственной деятельности малых предприятий затрудняют большое число налогов, чрезмерная величина совокупных налоговых выплат, частые изменения в налоговом законодательстве.

Действующая в настоящее время система налогообложения носит преимущественно фискальный характер, направлена на исполнение бюджета путем максимального изъятия средств предприятий, что практически лишает предпринимателей прибыли и может рассматриваться как существенный барьер для начала предпринимательской деятельности и деятельности на рынке. Недовольство предпринимателей вызывает не только количество уплачиваемых налогов (насчитывается более 40 налогов и обязательных платежей), сборов и размеры их ставок, но и частые изменения в налоговом законодательстве, сложность изложения инструктивного материала, острая нехватка методических пособий и рекомендаций.

На сегодняшний день отношения, которые складываются в налоговой сфере, развиваются не лучшим образом. Несмотря на все заверения Правительства РФ о снижении налогового бремени, для предпринимательства оно по-прежнему остается значительным. Предприниматели расценивают эту ношу как одну из основных экономических проблем. Это толкает бизнес на использование альтернативного поведения в рамках действующего налогового института, к развитию теневых отношений, в основе которых лежат уход от налогов, нелегальное производство, использование в расчетах «черного нала», бартера и т.д., то есть всего арсенала средств, не отражающихся в официальной отчетности.

У российской «тени» есть и свои особенности. На Западе любой бизнес либо «черный», либо «белый» – третьего не дано. Если предприятие зарегистрировано, оно – «белое». Если же работодатель использует нелегальную рабочую силу, торгует оружием или наркотиками – в официальных реестрах такого бизнеса не найти. В России же появилась своя специфическая форма ведения бизнеса – это «серый» бизнес, практически неотделимый от легального: любое предприятие обязательно имеет «серую» составляющую. Комфортнее всего «серый» бизнес чувствует себя в торговле, сфере услуг, строительстве, то есть непосредственно в сфере малого и среднего предпринимательства, где не нужны огромные производственные площади, громоздкие станки, сложные технологии, где отношения носят доверительный характер.

Все это лишний раз подтверждает тот факт, что сложившаяся гипертрофированная система регулирования, в основе которой лежат бумажные потоки, высокие налоги и размытые законы, на деле способны лишь предоставлять право выхода на рынок, а эффективно контролировать и регулировать производственно-хозяйственные отношения не в состоянии. Доходность и рентабельность малых предприятий достигаются за счет сокрытия объемов производств, занижения прибыли, активного использования в бизнесе всех элементов «серой» составляющей.

В результате недополучения налогов государство несет серьезные убытки, а институт малого предпринимательства вместо возрождения все больше деградирует в сторону теневых отношений. Снижение налогового бремени как выход из создавшегося положения признается сегодня всеми ветвями государственной власти. По оценкам Министерства экономического развития РФ, чтобы переломить ситуацию в малом предпринимательстве и добиться стабильного роста экономики, ежегодно налоговую нагрузку необходимо снижать на 1% ВВП

Отсутствие единого порядка государственной регистрации юридических лиц на территории Российской Федерации, несмотря на наличие механизма «одно окно» приводит к созданию нормативно-правовых актов по регистрации предпринимательских структур регионального и муниципального уровней, усложняющих процесс регистрации, а в ряде случаев удорожающих ее. Значительное увеличение срока регистрации юридических лиц и индивидуальных предпринимателей связано с невключением в процедуру «одно оконо» большого количества согласований контрольно-надзорных органов на право занятия предпринимательской деятельностью. В результате в согласовании решения о государственной регистрации участвуют 10-15 организаций.

Лицензирование, вводя ограничения на занятия определенными видами деятельности, уже само по себе является одним из основных административных барьеров для предпринимательства. По результатам обследования частного сектора, проведенного Межведомственным аналитическим центром Минэкономразвития России, среди основных факторов, сдерживающих развитие бизнеса, - несовершенство законодательства в сфере лицензирования. Связано это с отсутствием нормативно-правовых документов, устанавливающих порядок лицензирования.

Вновь создаваемое малое предприятие вынуждено ещё до начала своей деятельности и до получения каких-либо финансовых результатов начинает расходовать значительные денежные средства: внесение части уставного капитала, оплата услуг регистрирующих органов, органов статистики, госпожнадзора и так далее. Высоки размеры оплат нотариальных услуг, необходимых для оформления учредительных документов. Тем самым создается финансово-административный барьер для малых предприятий.

На стадии становления и развития, когда малое предприятие достигает в своей деятельности определенных результатов: имеет свое место на рынке, клиентуру, его продукция или услуги пользуются спросом, реализация приносит прибыль, то есть предприятие растет и развивается. Но и здесь у предпринимателей возникает ряд определенных серьезных проблем:

-

жесткая конкуренция;

-

информационный рынок отличается хаотичностью развития, дороговизной и низким качеством (неактуальностью) предоставляемой информации. До сих пор в среде предпринимателей преобладают такие источники информации как личные связи, знакомства, кустарные базы данных по материалам печати и рекламы;

-

недостаток лекций, семинаров, тренингов, деловых игр для предпринимателей, необходимых для повышения уровня их профессиональных знаний и навыков;

-

недостаток достоверной и достаточной информации о правах и полномочиях контролирующих органов;

-

бессистемный характер проверок со стороны контрольно-ревизионных структур: различные органы требуют предоставления одних и тех же документов вместо того, чтобы наладить обмен данными.

Ещё одним барьером является материально-финансовая обеспеченность: ограниченные финансовые возможности, отсутствие первоначального капитала для регистрации предприятия, налаживание связей с поставщиками, сбыт продукции, высокие процентные ставки коммерческого кредита.

Одним из факторов, сдерживающих развитие малого бизнеса, являются финансовые затруднения предприятий, и преодолеть их поможет привлечение внешних финансовых источников и, прежде всего, кредитов, нежелание коммерческих банков кредитовать малый бизнес. Это проявляется в высоких процентных ставках и ограниченных сроках предоставления кредита.

Разумный контроль за деятельностью предприятий и предпринимателей является неотъемлемым элементом процесса государственного регулирования отношений в экономической сфере в целях обеспечения нормального социально-экономического развития и экономической безопасности любой цивилизованной страны на основе баланса интересов потребителей (населения), хозяйствующих субъектов (предпринимателей) и государства. Наша страна не может в этом смысле являться исключением. Вот только с разумностью практической реализации государственного контроля за предпринимателями не все в порядке.

Контроль за малым предпринимательством стал тотальным и занял «почетное» место среди административных барьеров в развитии малого предпринимательства. Этот вывод объективно следует из результатов мониторинга сферы малого предпринимательства, количеством и характером жалоб и заявлений, другими действиями предпринимателей по защите своих интересов. По данным Торгово-промышленной палаты РФ, в Российской Федерации действует более 50 органов федеральной, региональной и местной власти, контролирующих малый бизнес и дублирующих функции друг друга. Например, деятельность предпринимателей в сфере торговли и общественного питания проверяют органы милиции, налоговые органы, санитарно-эпидемиологическая служба, противопожарная служба, органы защиты прав потребителей, ветеринарная служба, органы метрологии и сертификации и др. Отдельные функции по контролю деятельности предпринимателей предоставлены местным органам власти. Однако количество потенциальных контролеров - еще не беда. Настоящие беды в другом. Контролирующие органы работают независимо, их проверки несогласованны по месту и времени, по-настоящему не планируются, часто проводятся по усмотрению отдельных контролирующих лиц.

Цели и задачи контролирующих органов, установленные соответствующими нормативными правовыми актами, регламентирующими их деятельность, предусматривают, в первую очередь, предупреждение нарушений и защиту интересов граждан. Однако, похоже, что многие контролеры предпринимателей к этой категории не относят. Целевые установки контролирующих однозначны: найти и наказать, т.е. изъять как можно больше. Эта сиюминутная цель фактически стала официальной для многих контролирующих органов, что следует из отчетов об итогах их работы. Часто контролеры действуют в корыстных целях, что особенно заметно в конце рабочих дней и в канун праздников. Такие подходы, к сожалению, неэффективны, разрушают экономику, свидетельствуют об отсутствии системы контроля как единого целого, работающего на благо каждого человека, государства и общества одновременно.

Объединение усилий и согласованности действий органов местного самоуправления, общественных объединений и некоммерческих организаций предпринимателей, субъектов малого предпринимательства возможно увеличение численности субъектов малого предпринимательства, повышение занятости населения в сфере малого бизнеса, увеличение роста объемов продукции, произведенной предприятиями малого бизнеса во всех отраслях экономики.