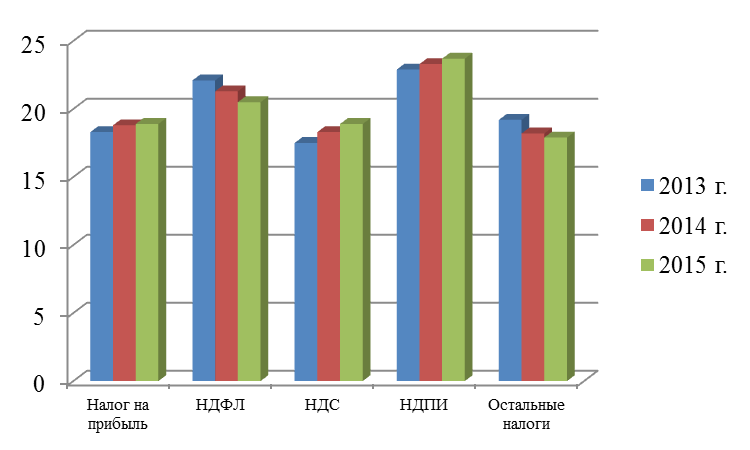

Структура поступлений налогов в консолидированный бюджет рф в 2013-2015 гг., %

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Динамика 2014 г. к 2013 г., % |

Динамика 2015 г. к 2014 г., % |

|

Налоговые доходы |

100,0 |

100,0 |

100,0 |

- |

- |

|

Налог на прибыль организаций |

18,3 |

18,8 |

18,9 |

0,5 |

0,1 |

|

Налог на доходы физических лиц |

22,1 |

21,3 |

20,5 |

-0,7 |

-0,9 |

|

Налог на добавленную стоимость |

17,5 |

18,3 |

18,9 |

0,8 |

0,6 |

|

Акцизы |

8,5 |

8,0 |

7,4 |

-0,5 |

-0,6 |

|

Налог на имущество |

5,6 |

5,2 |

5,4 |

-0,4 |

0,2 |

|

Транспортный налог |

0,9 |

0,9 |

1,0 |

0,0 |

0,1 |

|

Земельный налог |

1,4 |

1,4 |

1,3 |

0,0 |

0,0 |

|

НДПИ |

22,9 |

23,3 |

23,7 |

0,3 |

0,4 |

|

Государственная пошлина |

0,2 |

0,2 |

0,3 |

0,0 |

0,0 |

|

Прочие |

2,6 |

2,5 |

2,5 |

-0,1 |

0,0 |

Рисунок 4. Структура поступлений налогов в консолидированный бюджет РФ в 2013-2015 гг., %

Основной удельный вес в структуре консолидированного бюджета РФ приходится на НДПИ – 23,7% в 2015 г. Ежегодно отмечается увеличение его удельного веса.

Значительный удельный вес в структуре консолидированного бюджета РФ приходится на НДФЛ – 20,5% в 2015 г. Но, следует отметить, что удельный вес НДФЛ ежегодно снижается по причине экономического кризиса.

Так же значительный удельный вес приходится на налог на прибыль – 18,9% и НДС – 18,9% в 2015 г. Удельный вес данных видов налогов ежегодно увеличивается.

Проанализируем структуру консолидированного бюджета.

Таблица 6

Структура консолидированного бюджета рф в 2013-2015 гг.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Темп роста 2014 г. к 2013 г., % |

Темп роста 2015 г. к 2014 г., % |

|

Налоговые доходы, млрд. руб., в т.ч. |

11321,62 |

12606,34 |

13720,35 |

111,3 |

108,8 |

|

– федеральный бюджет |

5364,02 |

6152,47 |

6814,48 |

114,7 |

110,8 |

|

– консолидированные бюджеты субъектов РФ |

5957,60 |

6453,87 |

6905,88 |

108,3 |

107,0 |

|

Налоговые доходы, %, в т.ч. |

100,0 |

100,0 |

100,0 |

Динамика |

Динамика |

|

– федеральный бюджет |

47,4 |

48,8 |

49,7 |

1,4 |

0,9 |

|

– консолидированные бюджеты субъектов РФ |

52,6 |

51,2 |

50,3 |

-1,4 |

-0,9 |

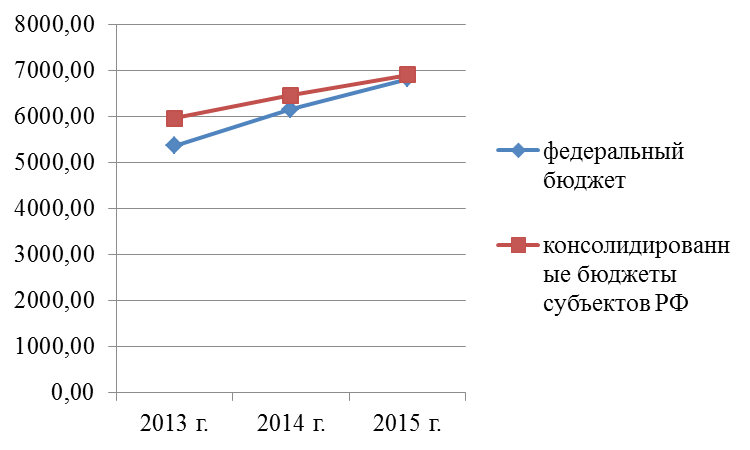

Рисунок 5. Динамика доходов бюджетов РФ в 2013-2015 гг.

В 2014 г. отмечается увеличение поступлений в федеральный бюджет на 14,7%, а в 2015 г. – на 10,8%. Поступления в консолидированный бюджет РФ в 2014 г. увеличились на 8,3%, а в 2015 г. – на 7,0%. Темп прироста доходов федерального бюджета выше темпа прироста доходов консолидированного бюджета.

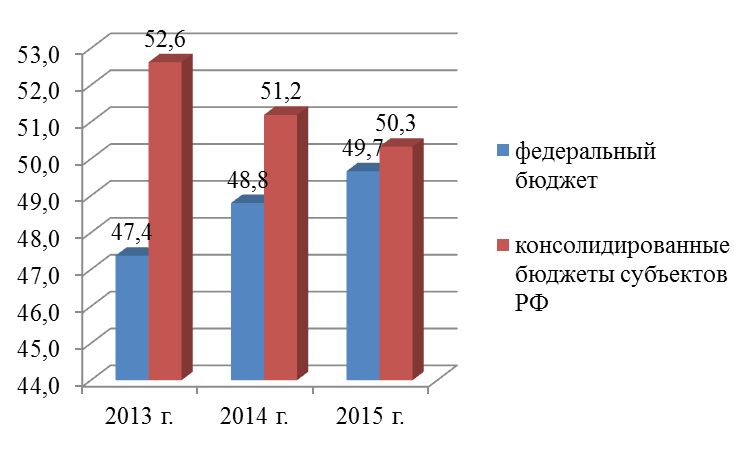

Рисунок 6. Структура консолидированного бюджета РФ в 2013-2015 гг.

Всего налоги, зачисляемые в федеральный бюджет, составили 49,7% от общей суммы доходов консолидированного бюджета Российской Федерации. Ежегодно отмечается увеличение удельного веса доходов федерального бюджета.

Налоговые доходы являются основными в доходах государственных и местных бюджетов как в Российской Федерации, так и развитых и развивающихся странах.

Основные направления налоговой политики Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов подготовлены в рамках составления проекта федерального бюджета на очередной финансовый год и двухлетний плановый период. В трехлетней перспективе 2015–2017 годов приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, как и ранее – создание эффективной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе.

Налоговая политика, с одной стороны, будет направлена на противодействие негативным эффектам экономического кризиса, а с другой стороны – на создание условий для восстановления положительных темпов экономического роста. Также, главной целью для Министерства РФ остается создание и функционирование эффективной налоговой системы. Для этого предполагается поиск вариантов и возможностей для повышения доходов бюджетной системы, за счет повышения эффективности администрирования уже существующих налогов, а также путем оптимизации налогообложения в целях стимулирования и расширения предпринимательской деятельности, в первую очередь, инновационной направленности.

Перейдем к оценке эффективности налогового администрирования.