2.2 Аналіз структури кредитного портфеля банку

Кредитний портфель являє собою сукупність виданих позик, які класифікуються на основі різних критеріїв, пов’язаних з різними факторами кредитного ризику або зі способами захисту від нього.

Управління кредитним портфелем дає змогу балансувати та стримувати ризик усього портфеля, контролювати ризик, притаманний тим чи іншим ринкам, клієнтам, позиковим інструментам, кредитам та умовам діяльності. Управління кредитними ризиками вимагає систематичного кількісного та якісного аналізу кредитного портфеля та роботи з проблемними кредитами.

У зв'язку з фінансовою нестабільністю, питання модернізації та вдосконалення системи управління основним видом банківської діяльності – кредитним портфелем ризиків набули актуальності та особливого значення з метою його мінімізації.

Світова фінансова криза 2007-2009 рр. вплинула на економіку України і сприяла загостренню внутрішніх негараздів, головною проблемою якої є те, що вкладники, втративши довіру до банківських установ, почали забирати гроші з депозитних рахунків. Значну роль у її подоланні відводиться Національному банку України як державному регулятору банківської системи.

Проаналізуємо наскільки світова економічна криза вплинула на обсяги кредитування в ПАТ «Райффайзен Банк Аваль». На основі нижчезазначних показників [20,21,22]. Дослідимо динаміку співвідношення кредитів між юридичними та фізичними особами в кредитному портфелі банку (табл. 2.2).

Таблиця 2.2

Обсяги наданих кредитів юридичним та фізичним особам пат «Райффайзен Банк Аваль» за 2007-2011 рр.,( млн. Грн.)

Кредит ний порт фель |

2007 рік |

2008 рік |

2009 рік |

2010 рік |

2011 рік |

Темпи росту |

|||

2008- 2007 рр. |

2009- 2008 рр. |

2010- 2009 рр. |

2011- 2010 рр. |

||||||

Фізичні особи |

167317,21 |

237020,26 |

282851,31 |

336815,62 |

304136,12 |

1,42 |

1,19 |

1,75 |

0,90 |

Юридичні особи |

171762,3 |

257546,71 |

217685,98 |

192568,69 |

203614,68 |

1,50 |

0,85 |

0,88 |

1,06 |

Всього |

339079,52 |

494566,97 |

500537,29 |

539384.31 |

507750,8 |

1,46 |

1,01 |

1,31 |

0,98 |

Аналіз вищезазначених даних дозволяє зробити висновок про зростання обсягів кредитування як фізичних, так і юридичних осіб. Так, зокрема, з 2007 по 2008 роки обсяги кредитування фізичних осіб зросли в 1,42 рази, юридичних осіб – в 1,5 рази і 1,46 рази по кредитному портфелю в цілому. А це, в свою чергу, свідчить про підвищення популярності банку як серед населення, так і серед суб’єктів підприємницької діяльності. В період 2008-2009 рр. спостерігається зменшення обсягів кредитування, як фізичних так і юридичних осіб та у порівнянні з 2007-2008 рр. вони зменшилися на 0,23 та 0,65 пункти відповідно. Очевидно, що такий стан кредитування фізичних та юридичних осіб є наслідком світової економічної кризи. В період 2009-2010 рр. спостерігається збільшення обсягів кредитування фізичних осіб ( зросли на 0,56 пункти) та юридичних осіб (зросли на 0,03 пункти) у порівнянні з 2008-2009 рр. З 2010 по 2011 рр. знову спостерігається зменшення обсягів кредитування фізичних осіб ( зменшилися на 0,85 пункти) та збільшення обсягів кредитування юридних осіб ( зросли на 0,18 пунктів) порівнюючи з 2009-2010 рр.

Таким чином, можна зробити висновок, що обсяги кредитування фізичних та юридичних осіб дещо сповільнилися. Але, загалом, дуже велика увага приділяється процесу кредитування, оскільки протягом періоду, що аналізуємо, обсяги видачі кредитів все таки зростають. У 2009 році, у зв’язку з кризою, Райффайзен Банк Аваль проводив консервативну політику щодо кредитної діяльності, головну увагу приділяючи роботі з клієнтами по реструктуризації та погашенню існуючої заборгованості, з метою недопущення значного погіршення якості кредитного портфеля.

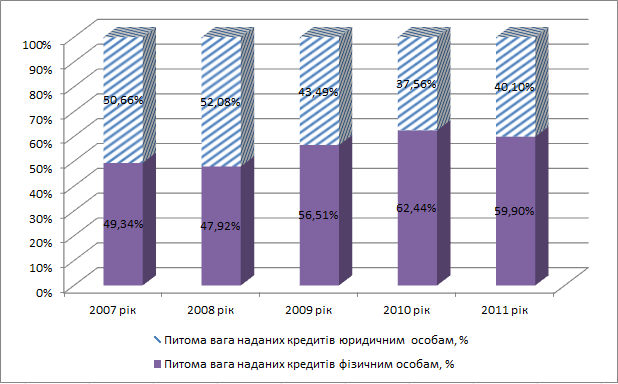

Узагальнення інформації щодо співвідношення наданих кредитів юридичним та фізичним особам ПАТ «Райффайзен Банк Аваль» за 2007 -2011 рр. представлено на рис. 2.1.

Рис. 2.1 Співвідношення наданих кредитів фізичним та юридичним особам ПАТ «Райффайзен Банк Аваль» протягом 2007 - 2011 рр.

З рисунка 2.1 можна зробити висновки про те, що кредити надані юридичним і фізичним особам займають майже однаково рівні позиції: 2007 рік – 50,66 % кредити юридичних осіб і відповідно 49,34 % - фізичних осіб, 2008 рік – 52,08 % кредити юридичних осіб, 47,92 % - фізичних осіб, в 2009 році цей розподіл становив для юридичних осіб 43,49 % та 56,51 % для фізичних осіб, в 2010 році кредити фізичних становили 62,44%, а кредити юридичним особам 37,56% і в 2011 році для фізичних осіб – 59,9%, для юридичних - 40,1%. Це співвідношення свідчить про рівномірне розподілення кредитних ризиків серед даними групами клієнтів.

В табл.2.3 представлено дані кількісної оцінки структури кредитного портфеля на основі річних звітів за 2007-2011 роки [26,28,29].

Таблиця 2.3