Глава 2 оценка и анализ состояния рекламной деятельности фирмы (на примере ип васильева м.И. (магазин одежды «f people»))

2.1 Экономическая характеристика ип Васильева м.И.

ИП Васильева М.И. – Магазин одежды «F People» (далее «F People») находится в г. Вышний Волочек. Располагается на втором этаже ТРЦ «Шоколад» по адресу Цнинская наб., д. 6-Б и снимает в аренду помещение площадью 70 кв/м. Оплата аренды осуществляется самостоятельно директором раз в месяц. Размер ежемесячных выплат составляет 59500 рублей (714000 в год).

Важнейшей характеристикой арендуемого помещения является большая проходимость и удобство парковки и социально-экономический уровень района.

Режим работы магазина установлен его руководством и вывешен справа от входной двери. Магазин работает с 11:00 до 19:00 без перерывов и выходных дней.

Особое внимание при ремонте и обустройстве магазина «F People» было уделено интерьеру и экстерьеру магазина. Для привлечения клиентов и повышения их лояльности акцент был сделан на свет, так как правильно выбранная, красивая подсветка позволяет даже при небольших затратах сделать магазин уютным и интересным. При проектировании магазина были учтены мелочи, которые создают дополнительные удобства покупателям. Например, примерочные были сделаны удобными, просторными, с большими зеркалами, в магазине присутствует кондиционер.

Одновременно было выбрано торговое оборудование для магазина, манекены, которые привлекают покупателей. Из оборудования стоит еще упомянуть электромагнитные рамки, предназначенные для защиты товаров от краж.

ИП специализируется на продаже модной женской одежды – как повседневной, так и вечерней. Фирма является субъектом розничной торговли, основной целью которой является получение обеспечение покупателей товарами и получение прибыли от торговой деятельности.

Предметом деятельности ИП Васильева М.И. является: реализация женской брендовой одежды и продвижение торговой марки «F People» на рынке В.Волочка.

Организационно-правовая форма «F People» – ИП. Предприятие действует под руководством Васильевой Марины Ивановны. 11 марта 2009 года выдано свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя. В своей деятельности персонал магазина руководствуется ФЗ «О защите прав потребителей в РФ».

ИП создано в соответствии с действующим законодательством РФ с целью реализации женской одежды, оказания услуг, а также в целях удовлетворения общественных, личных потребностей и получения прибыли.

Индивидуальное предпринимательство позволяет экономить на налогах и упрощает сдачу налоговой отчетности. При регистрации ИП была выбрана упрощенная форма налогообложения, был куплен кассовый аппарат, который был зарегистрирован после заключения договора аренды на помещение под магазин.

Магазин «F People» начал принимать своих первых покупателей в апреле 2009 года. Ассортимент с каждым годом расширялся, и на данный момент наличие расширенного ассортимента можно считать одним из конкурентных преимуществ фирмы.

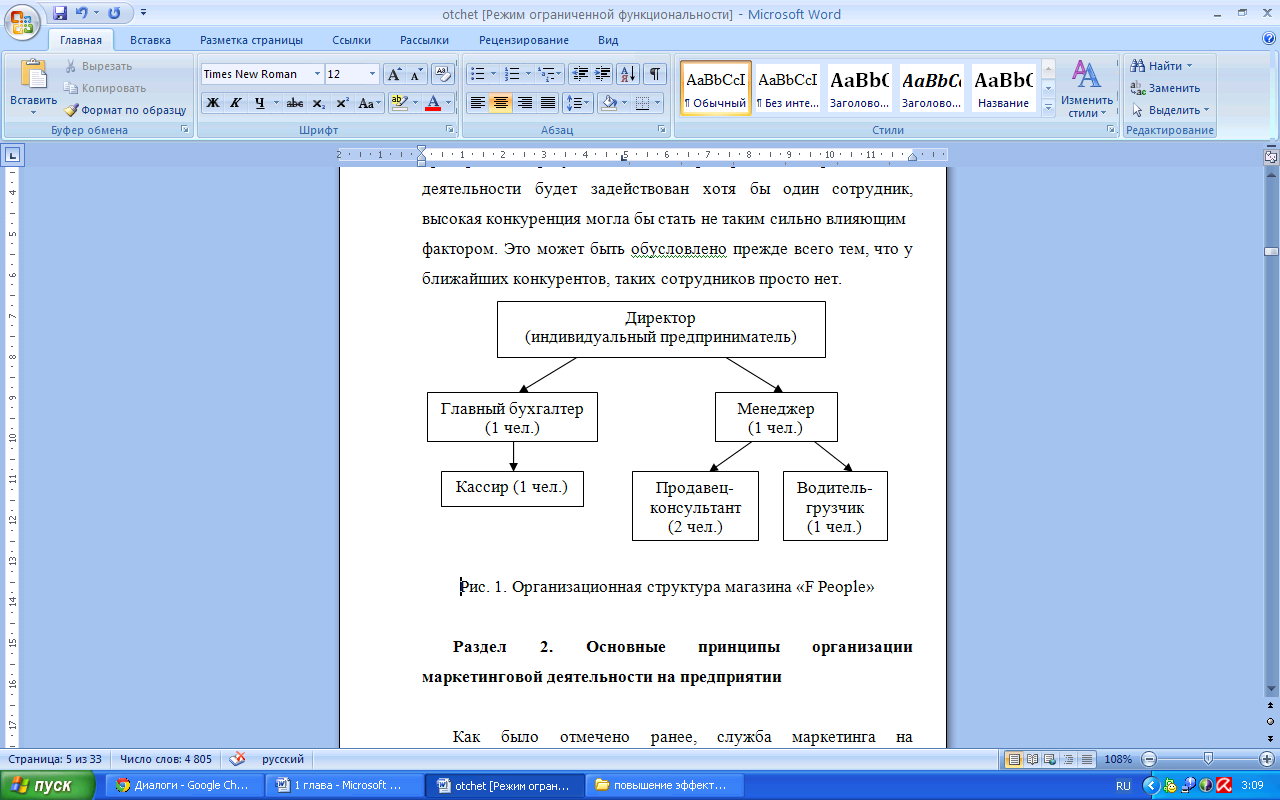

Состав работников и должностей является постоянным и не менялся с момента открытия магазина. Все сотрудники имеют специальное профильное образование. Количество сотрудников организации составляет 7 человек. Организационная структура управления является линейно-функциональной (рис. 7).

Рис. 7. Организационная структура управления «F People»

Данная организационная структура вполне соответствует малому предприятию со штатом, состоящим из семи человек.

Данный тип структуры характеризуется наличием одного руководителя, которому подчиняются отделы, а именно: финансовый отдел и отдел продаж. Во главе каждого структурного подразделения находится руководитель, наделенный соответствующими полномочиями и осуществляющий все функции управления.

В ИП процесс контроля и координации действий сотрудников выполняет директор, он же назначает задачи каждому работнику и следит за тем, чтобы они выполнялись надлежащим образом. Сотрудников немного, поэтому специализация практически отсутствует. Каждый должен уметь выполнять широкий спектр обязанностей, а владелец отвечает за управление всеми задачами сразу.

Директор ИП занимается кадровыми вопросами и документооборотом. Руководители отделов занимаются ведением первичной документации по своим отделам, учетом рабочего времени менеджеров отделов, продажей товара, занимаются ведением документации (договора, акты и т.п.).

Менеджеры и продавцы занимаются продажей одежды, и ведением документации по ассортименту, также они занимаются ведением статистических отчетов по продажам за месяц.

Основные требования к продавцу в «F People» – опрятный внешний вид, умение общаться с людьми, ориентироваться в ассортименте и в конечном итоге эффективно продавать. Новый персонал, как правило, принимают на работу с испытательным сроком, который обычно равняется одному месяцу, за это время можно понять подходит человек или нет и обучить его основам профессии.

В магазине должен быть администратор, который будет обучать персонал, следить за работой, на данном этапе эту функцию выполняет сам владелец, в дальнейшем планируется назначать старшего по смене из продавцов.

Чтобы мотивировать продавца на хорошую работу в ИП разработана следующая система оплаты труда: оклад и процент с выручки. В ИП ведется эффективная кадровая политика: менеджеры посещают различные семинары по технологии продаж и т.п., что успешно сказывается на их работе.

Руководство магазина «F People» в полной мере выполняет права и обязанности перед своими работниками. Соблюдается охрана труда и техника безопасности. Не нарушается Трудовое законодательство, основанное на системе правовых мероприятий, осуществляемых в соответствии с Конституцией РФ, Федеральным законом «Об основах охраны труда РФ» и Кодексе законов о труде (КЗоТ). Со всеми вновь принимаемыми на работу, с временными работниками, учащимися и студентами, прибывшими на производственное обучение или практику, проводится «Вводный инструктаж по охране труда и технике безопасности».

Стоит отметить, что для магазинов одежды важнейшими сотрудниками магазина модной одежды являются маркетолог и менеджер по закупкам, которые в силу масштабов предприятия, отсутствуют, но именно от их профессионального уровня будет зависеть дальнейшая доходность фирмы.

Маркетинг и продажи нельзя назвать простыми, поскольку данная сфера находится в зависимости от постоянных изменений вкусов и предпочтений клиентов. Директору ИП постоянно необходимо проводить детальный маркетинговый анализ, исследовать ассортимент конкурентов и предложения наиболее популярных брендов.

На западе с успехом используется модель Differencial Congruence, суть которой заключается в формировании клиентской лояльность к конкретному магазину. Результат достигается путем использования соответствующих маркетинговых методов с целью создания образа магазина наиболее подходящего образу возможного клиента.

Часто возникает ситуация, когда у директора из-за общей загруженности нет времени комплексно проводить маркетинговый анализ, из-за чего порой возникают накладки.

Таким образом, на предприятии стоит ввести единицу маркетолога, который мог бы заниматься разработкой различных мероприятий, исследованиями рынка, а также формированием имиджа предприятия. При условии, что на предприятии в маркетинговой деятельности будет задействован хотя бы один сотрудник, высокая конкуренция могла бы стать не таким сильно влияющим фактором. Это может быть обусловлено, прежде всего, тем, что у ближайших конкурентов, таких сотрудников просто нет.

Основными источниками получения прибыли в магазине являются: реализация и продажа женской вечерней и повседневной одежды.

Ценообразование услуг предоставляемых предприятием осуществляется по смете. Предприятие осуществляет работу по плану. Основные показатели деятельности предприятия: доход и объем работы представлены в таблице 2.

Табл. 2. Основные финансово–экономические показатели деятельности ИП Васильева М.И.

№ п/п |

Показатели / года |

2009 |

2010 |

2011 |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, тыс.р. |

|||

2010 – 2009 |

2011 – 2010 |

2010 к 2009 |

2011 к 2010 |

||||||

1 |

Выручка, тыс.р. |

2 680,459 |

3 890,566 |

4 310,78 |

1 210,107 |

420,22 |

45,15 |

10,80 |

|

2 |

Себестоимость, тыс.р. |

2 400,875 |

3700, 690 |

4 130,23 |

699,82 |

1 029,5 |

54,14 |

11,61 |

|

3 |

Валовая прибыль (от реализации) тыс. руб. (1–2) |

279,584 |

189,876 |

180,551 |

–89708 |

–9,325 |

–32,09 |

–4,91 |

|

4 |

Ставка налога на прибыль, % |

15% |

15% |

15% |

– |

– |

– |

– |

|

5 |

Сумма исчисленного налога на прибыль тыс. руб. (стр.3*15%) |

41,938 |

28,481 |

27,083 |

–13,46 |

–1,40 |

–32,09 |

–4,91 |

|

6 |

Чистая прибыль, тыс. руб. (стр.3 – стр.5) |

237,65 |

161,39 |

153,47 |

–76,25 |

–7,93 |

–32,09 |

–4,91 |

|

7 |

Среднесписочная численность за отчетный период |

7 |

7 |

7 |

– |

– |

– |

– |

|

8 |

Расходы на оплату труда, тыс. руб. |

732,000 |

792,000 |

678,000 |

60,000 |

–114 |

8,20 |

–14,39 |

|

9 |

Среднегодовая оплата труда 1 раб. тыс. руб. |

122,000 |

132,000 |

113,000 |

10,000 |

–19,00 |

8,20 |

–14,39 |

|

10 |

Среднемесячная оплата труда 1 раб. тыс. руб. |

10,167 |

11,000 |

9,416 |

0,833 |

–1,584 |

8,19 |

–14,40 |

|

11 |

Производительность труда (доход / ССЧ), тыс. руб. |

446,743 |

648,428 |

718,465 |

201,685 |

70,037 |

45,15 |

10,80 |

|

12 |

Рентабельность услуг, % (ЧП/ВР) х 100 |

0,035404 |

0,027413 |

0,020580 |

–0,008 |

–0,007 |

–53,21 |

–14,18 |

|

13 |

Рентабельность деятельности, % (ВП / ВР) х 100 |

0,041651 |

0,032251 |

0,024212 |

–0,009 |

–0,008 |

–53,21 |

–14,18 |

|

Анализируя данные таблицы 2, можно увидеть, что выручка увеличилась в 2010 году по сравнению с 2009 на 45,15 % (1 210 107 рублей), в 2011 году по сравнению с 2010 годом увеличилась на 10,8%. При этом, себестоимость увеличивается с большими темпами, чем выручка: в 2010 году по сравнению с 2009 на 54,14%, а в 2011 по сравнению с 2010 на 11,61%.

Это говорит как о нерациональности использования ресурсов (когда на склад привозится намного больше одежды, чем это востребовано), так и общим состоянием экономики, которое выражается в инфляции, повышении тарифов на электроэнергию, коммунальные платежи и топливо.

С учетом того, что из-за нерационального ведения хозяйственной деятельности расходы превалируют над доходами, такое увеличение затрат по сравнению с выручкой привело к тому, что валовая прибыль снизилась в 2010 году по сравнению с 2009 на 32,09 %, а в 2011 по сравнению с 2010 на 4,9%, соответственно снизилась и чистая прибыль.

Таким образом, общее повышение затрат на ведение хозяйственной деятельности сказалось на работе магазина. Изменить эту ситуация можно, либо увеличивая обороты фирмы, либо снижая общие издержки на ведение хозяйственной деятельности. В идеале, необходимо проанализировать слабые моменты ведения общеэкономической деятельности, проанализировать, где фирма переплачивает, возможно, это связано с нерациональным выбором поставщиков, с внедрением в штат единицы персонала, от которой отдачи меньше, чем планировалось и т.п.

Но, стоит отметить, что среднесписочная численность за эти три года не менялась, но снизился фонд оплаты труда. Связано это было с тем, что уменьшился объем продаж, соответственно – премиальная часть снизилась. Так как, в связи с тем, что заработная плата в 2011 году по сравнению с 2010 годом снизилась на 14,39% – увеличилась в 2011 году по сравнению с 2010 производительность труда на 10,8%. Это можно считать хорошей тенденцией, но предприятие все равно теряет прибыль, и необходимо понять причины.

Так как прибыль снижается – снижается и коэффициенты рентабельности. И, хотя деятельность ИП все равно остается рентабельной – в 2010 году по сравнению с 2009 годом рентабельность снизилась практически в два раза (на 53%), а в 2011 году по сравнению с 2010 на 14,18%. С теми же темпами менялась и рентабельность деятельности предприятии.

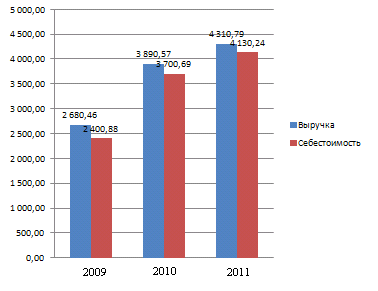

Снижение рентабельности в общем виде связано с нерациональностью ведения хозяйственной деятельности, выражающемся в превалировании затрат на выручкой. Эти тенденции хорошо просматриваются на следующих рисунках (рис. 8-10).

Рис. 8. Динамика основных показателей деятельности в ИП Васильева М.И.

Исходя из данных рисунка 8, можно увидеть, на сколько в 2010 году по сравнению с 2009 выросли затраты на ведение хозяйственной деятельности, то есть себестоимость. Руководству необходимо сопоставить статьи расходов в 2009 и 2010 году, чтобы понять, за что фирма стала переплачивать, либо, какие экономические, возможно, внешние факторы привели к такой ситуации в магазине.

На рисунке 9 показана динамика прибыли в магазине.

Рис. 9. Динамика показателей прибыли в ИП Васильева М.И.

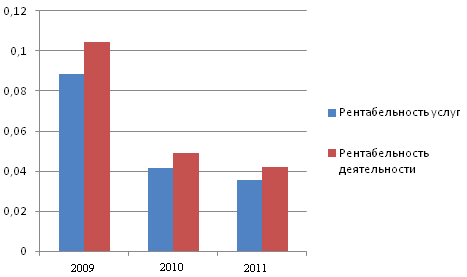

На рисунке 9 наглядно видно, как резкое увеличение затрат на ведение деятельности предприятия сказалось на ее прибыльности, именно такая же тенденция в снижении показателей прослеживается на рисунке 10, где наглядно представлена динамика рентабельности услуг и общей деятельности компании.

Рис.10. Динамика показателей рентабельности в ИП Васильева М.И.

Исходя из данных рисунка 10, можно отметить, что в связи с резким увеличением затрат в 2010 году по сравнению с 2009, показатели рентабельности предприятия резко в 2010 году снизились. Увеличение показателей рентабельности возможно следующими способами:

Увеличение общего оборота фирмы за счет реализации большего количества товара в текущих годах, по сравнению с предыдущими;

Грамотный выбор поставщиков, позволяющий на взаимовыгодных условиях заказывать товар, который бы не простаивался на складе, и не приносил убыток предприятию;

Анализ расходной части магазина, позволяющий увидеть слабые моменты в организации хозяйственной деятельности: а именно оценка затрат на рекламу, приносит ли она запланированный доход. Также необходимо увидеть, по каким именно статьям, затраты увеличились, и как это можно исправить.

Вся чистая прибыль ИП Васильева М.И. идет на ее дальнейшее развитие. В 2010 году фирма приобрела новое оборудование, обновило программы ЭВМ, сделала ремонт основного помещения и складских помещений.

По показателям, представленным на рисунках 7-9 и в таблице 2, можно судить, что деятельность ИП Васильева М.И. является абсолютно рентабельной, т.е. она полностью самоокупается, и еще ни разу за время существования не пришлось прибегать к кредитам, займам и т.д.

Так как было выяснено, что прибыль предприятия падает, необходимо выявить причины, рассмотреть – где фирма переплачивает, где недополучает, то есть провести комплексные исследования, для того, чтобы данную негативную тенденцию нейтрализовать.

С учетом того, что прибыль и рентабельность магазина падает в 2010 и в 2011 годах, необходимо понять основные причины такой тенденции.

В целом, так как данная отрицательная динамика обусловлена снижением продаж и спроса на продукцию – необходимо внедрение новой единицы в штат – маркетолога, который бы, изучая динамику спроса на продукт, составлял бы прогнозы деятельности и давал бы рекомендации по рекламной кампании.