3.2 Принятие решений по управлению оборотным капиталом предприятия химической промышленности

В конце 2009 года отдел закупок предприятия спрогнозировал резкое уменьшение предложения на сырья и материалов на рынке на начало 2010. Запасы предприятия по данному направлению могли обеспечить бесперебойный сбой только на продолжении следующих двух месяцев. Предприятие работало на 50 % возможной мощности. Запасы готовой продукции и незавершенного производства могли удовлетворить не более 60% спроса.

В конце финансового года предприятие не смогло выплатить дивиденды акционерам компании в связи с недостатком нераспределенной прибыли. Руководством было принято решение о разработке и внедрении системы нормирования и управления оборотными активами компании. Значимые показатели в данной ситуации показаны на рисунках 19 – 20.

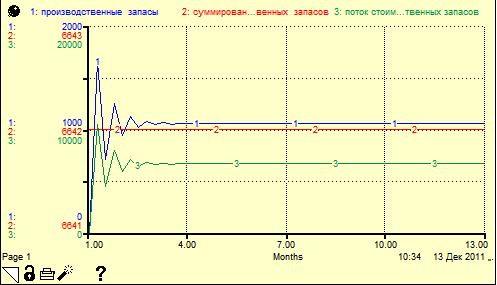

Рисунок 19 Производственные запасы и их стоимость

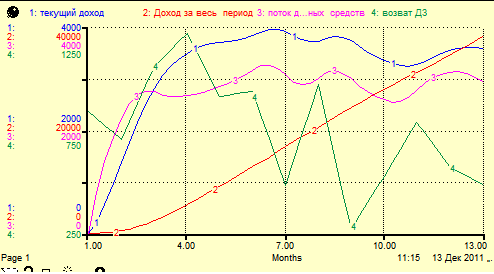

Рисунок 20 Доход и динамика возврата дебиторской задолженности

Из графиков видно, что запасов не достаточно для бесперебойной работы предприятия.

Руководству завода предстояло решить следующие основные задачи:

увеличение запасов сырья и готовой продукции;

увеличение дохода.

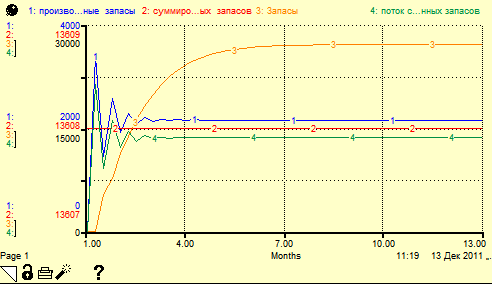

С помощью модели было проведено нормирование запасов. Регламентированный отчетный период на предприятии составляет один месяц. Значение норматива определяется исходя из потребности в материалах для выполнения ежемесячных планов производства с учетом среднего времени поставки. Т.к. ожидаются проблемы с поставками основных материалов, были скорректированы объёмы закупки основных производственных запасов, что представлено на рисунке 21.

Рисунок 21 Запасы после нормирования

Период хранения страхового запаса и время поставки определялись на основании экспертных оценок специалистов службы материально-технического снабжения.

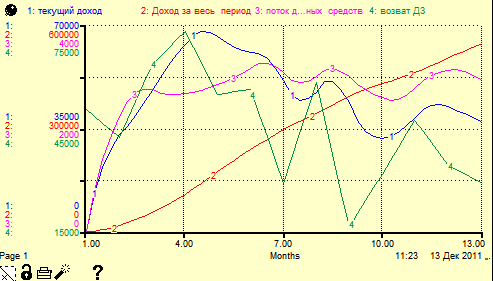

Для увеличения дохода было решено воспользоваться превышающим предложение спросом на продукцию. В связи с этим увеличили объем выпуска, а, соответственно, и продажи продукта. Результат представлен на рисунке 22.

Рисунок 22 График результата управления оборотным капиталом

Результатом внедрения системы управления оборотными активами стало снижение риска сбоев поставок основных материалов, увеличение дохода до 554 505 у.е. в конце года.

Заключение

В ходе исследования были узучены теоретические сведения по управлению оботорным капиталом, выявлены значимые факторы и наиболее подверженные риску категории оборотных активов. Результатом работы является модель управления оборотным капиталом, состоящая из трех основных блоков: кругооборот оборотных активов, текущие активы, текущие пассивы.

Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важным индикатором коммерческой деятельности предприятия. Определение структуры и выявление тенденции изменения элементов оборотных средств дают возможность прогнозировать параметры развития предпринимательства.

Получение прибыли сегодня - это результат правильных решений о пропорциях вложения капитала в оборотные средства, принятых еще до начала операционной деятельности предприятия. От того, как используются оборотные производственные фонды, зависит величина прибыли предприятия, а следовательно и его дальнейшее развитие. Оборотный капитал участвует в процессе производства и является одним из основных вопросов управления на предприятии.

Рациональное и экономное использование оборотных фондов - первоочередная задача предприятий, так как материальные затраты составляют наибольшую часть себестоимости продукции. Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.