2.2 Управление моделью

Первоначальные данные модели посчитаны из условия, что предприятие работает стабильно. Оно производит требуемый объём продукции.

Значения элементов сырьё, покупные полуфабрикаты, основные материалы, вспомогательные материалы, запасные части для ремонта, топливо и тара – материалоёмкость данного материала в ед. измерения данного параметра нормируемого направления деятельности (на 1 шт. изготавливаемой продукции).

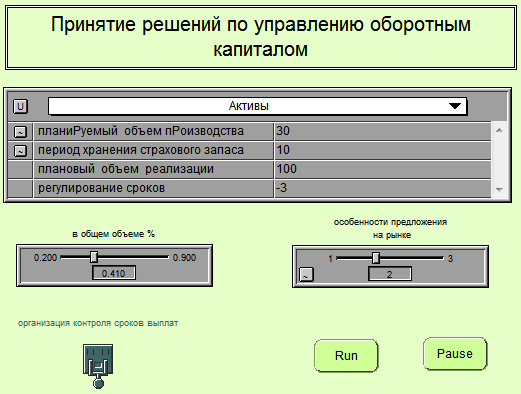

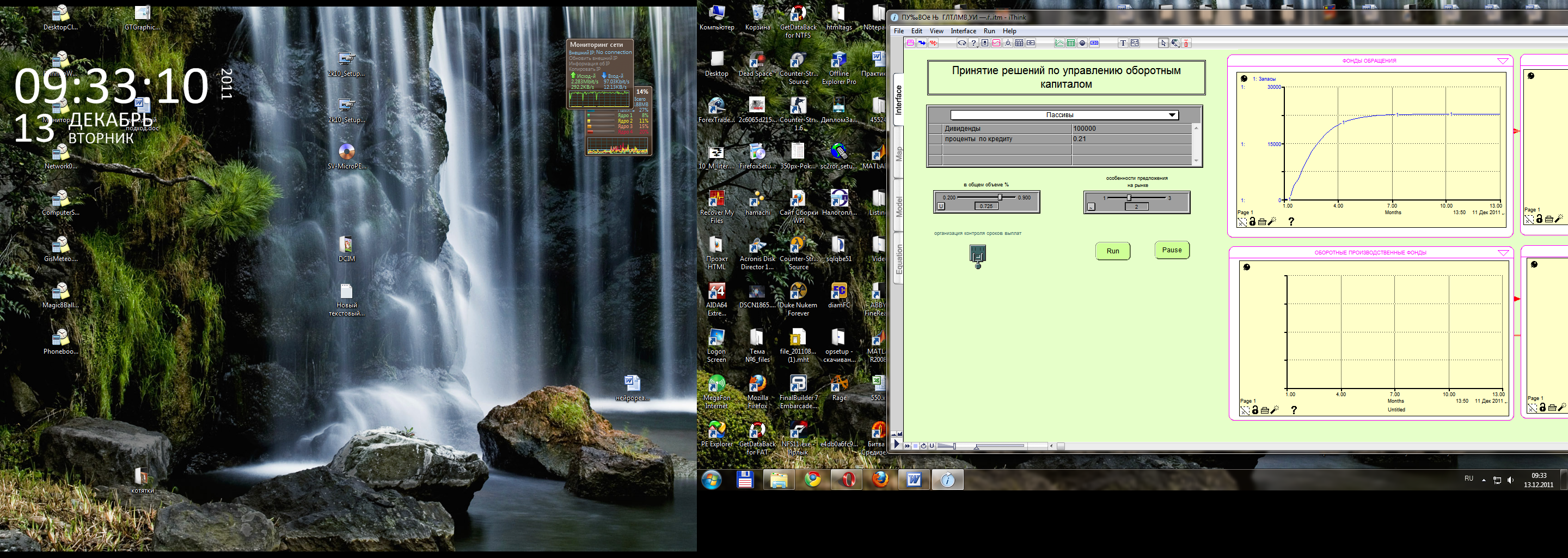

Управление моделью осуществляется с помощью интерфейса, представленного на рисунке 9.

Рисунок 9 Средства управления оборотным капиталом

В таблице активы задаются значимые параметры, которые зависят от руководства. Планируемый объём производства задаётся в пределах от 10 до 100 штук товаров, причём 100 штук–максимально возможный выпуск с имеющимися мощностями. Плановый объём реализации может меняться от 0 до 150. Регулирование сроков даёт возможность изменять время поставки сырья и материалов поставщиками.

Размер дебиторской задолженности в процентах задаётся от 20% до 90%. Наиболее распространенное значение этого показателя изменяется в пределах от 40% до 76%.

Определение потребности в запасах определяется из условия особенностей предложения на рынке.

Если предложение постоянно=1

Недостаточно=2

Ограничено=3, т.е. предприятие создает дополнительные запасы для снижения риска несвоевременных поставок.

Организация контроля сроков выплат регулирует возврат дебиторской задолженности.

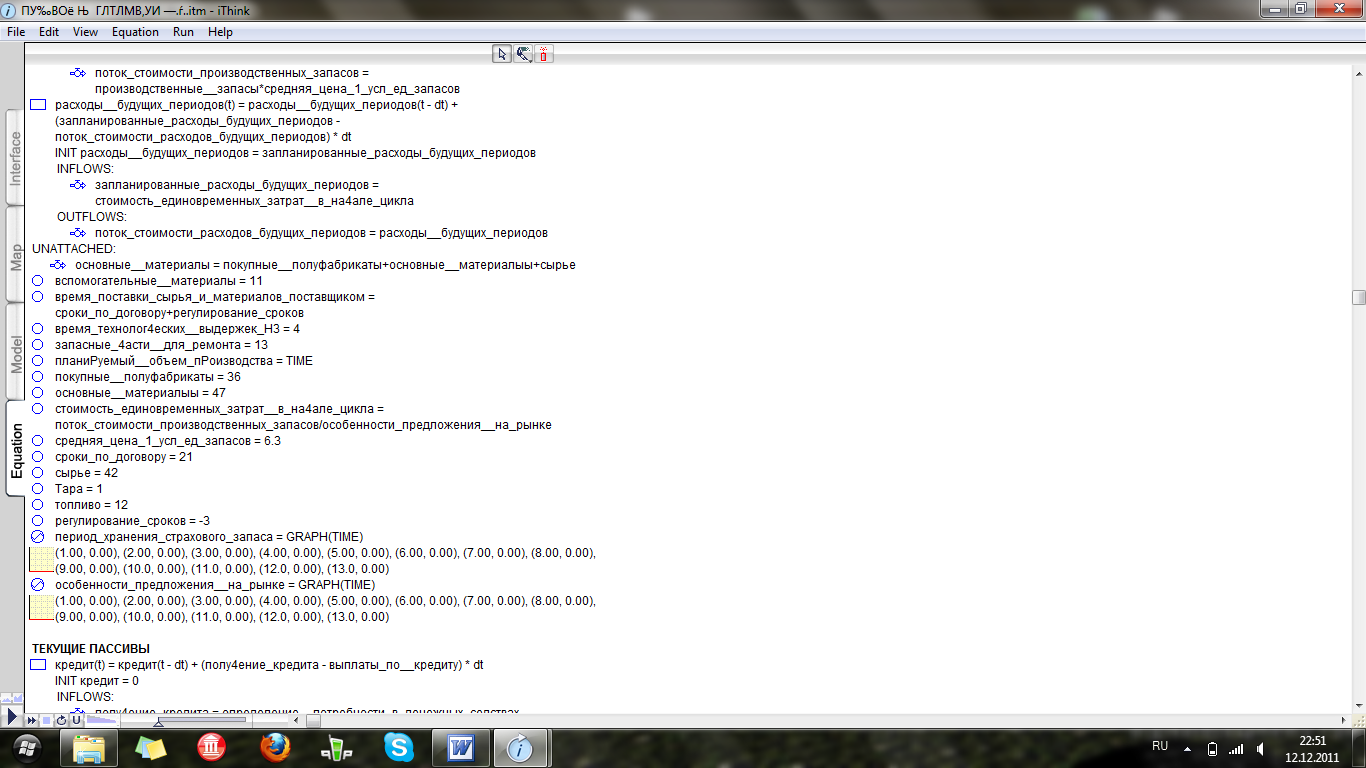

В зависимости от специфики отрасли, направлений деятельности и сбытовой политики предприятия можно изменить базовые параметры модели. Так в оборотных производственных фондах можно установить другие значения материалоёмкости и цены основных материалов. Данные, с которыми работает модель, представлены на рисунке 10.

Рисунок 10 Конверторы блока «Оборотные производственные фонды»

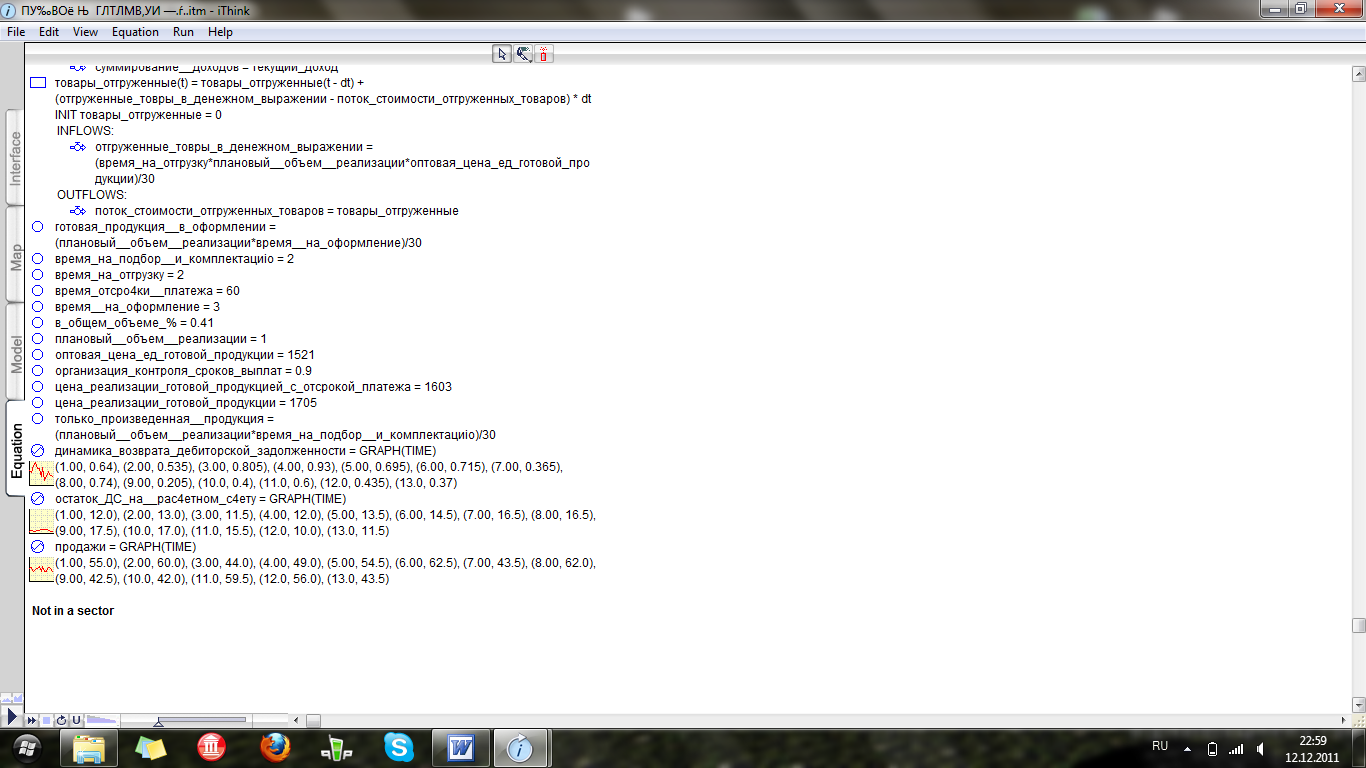

В модели время на подбор и комплектацию, оформление тоже должно быть изменено с учетом технического регламента предприятия. Время отсрочки платежа определяется сбытовой политикой предприятия. Цена реализации в случае отплаты товара сразу и с отсрочкой платежа устанавливается руководством предприятия. Значения данных параметров в модели приведено на рисунке 11.

Рис 11 Конверторы блока «Фонды обращения»

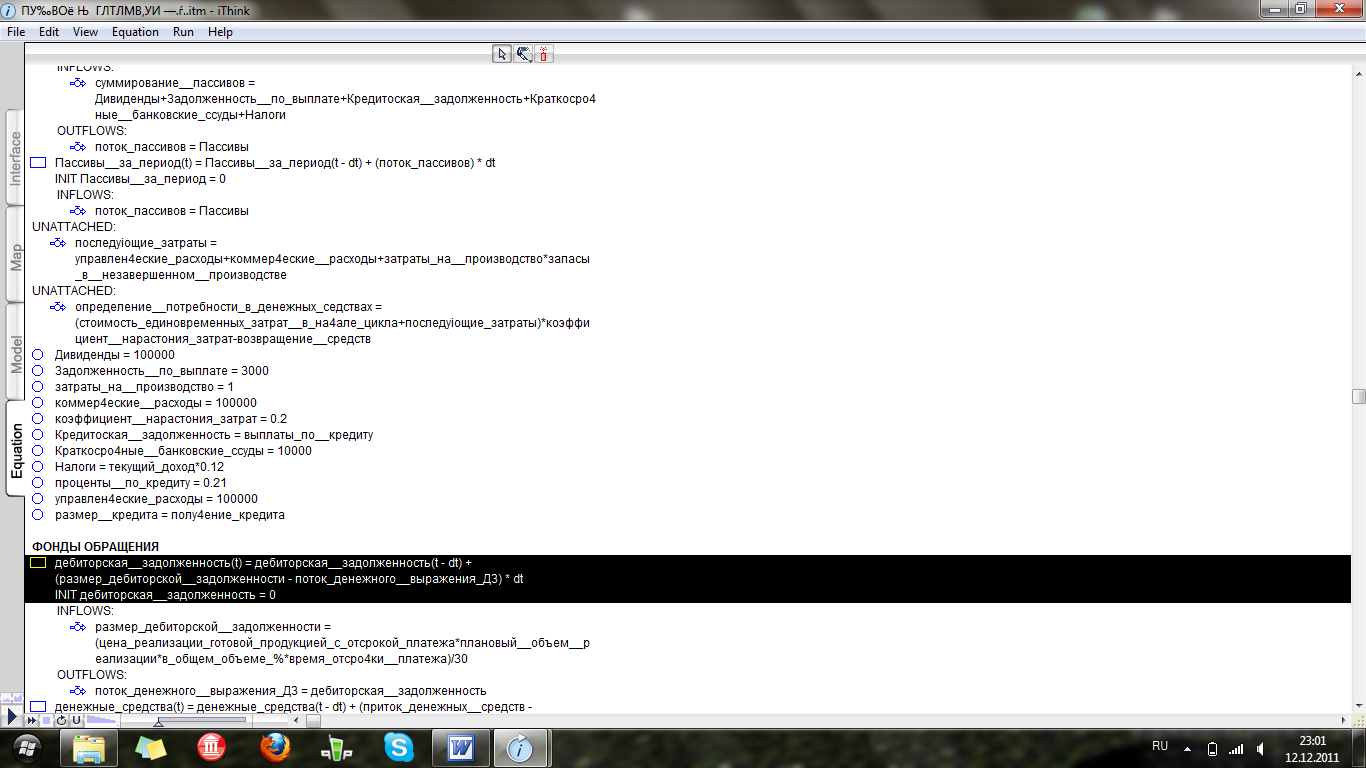

В блоке «Текущие пассивы» имеется возможность изменить размер дивидендов, всех видов затрат, а так же краткосрочных банковских ссуд. Данные из модели представлены на рисунке 12.

Рисунок 12 Конверторы блока «Текущие пассивы»

Проценты по кредиту изменяются в зависимости от условий кредитования. Менять их значения можно на панели управления, представленной на рисунке 13.

Рисунок 13 Управление пассивами

3 Принятие финансовых решений по управлению оборотным капиталом

3.1 Принятие решений по управлению оборотным капиталом промышленного предприятия

В начале 2009 года запасы сырья, готовой продукции и незавершенного производства значительно превышали потребности компании. При этом существенная часть запасов была неликвидна: сырье и материалы – 14% в структуре оборотных активов предприятия, незавершенное производство – 7%, готовая продукция – 15%.

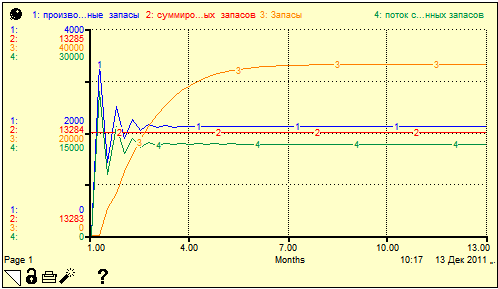

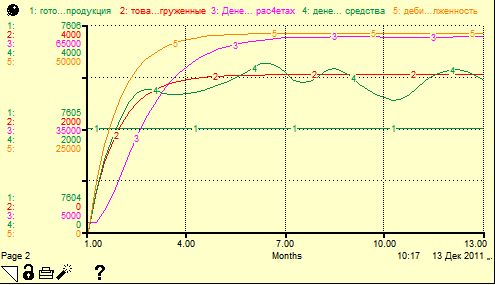

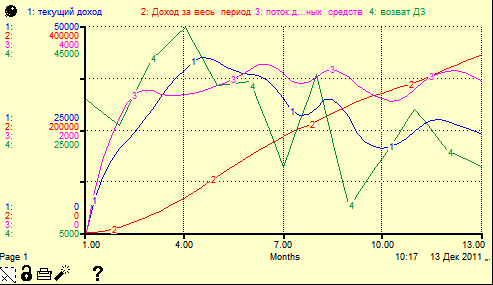

На данном предприятии использовались значительные объемы внешнего финансирования. При этом часть привлеченных кредитов замораживалась в запасах и просроченной кредиторской задолженности. Поэтому было принято решение о разработке и внедрении системы нормирования и управления оборотными активами компании. Значимые показатели в данной ситуации показаны на рисунках 14 – 16.

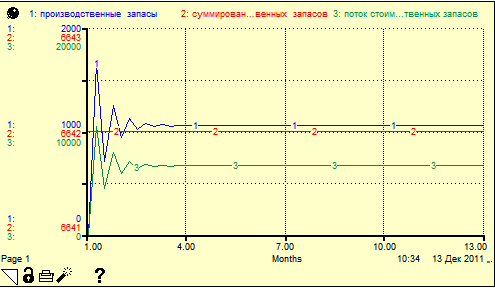

Рисунок 14 Производственные запасы и их стоимость

Рисунок 15 Готовая продукция и денежные средства

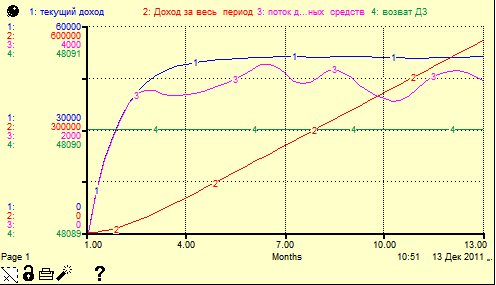

Рисунок 16 Доход и динамика возврата дебиторской задолженности

Из графиков видно, что происходит накопление запасов, ведущее к увеличению затрат на хранение, снижение дохода и дебиторская задолженность возвращается несвоевременно.

Руководству завода предстояло решить следующие основные задачи:

сокращение запасов сырья и готовой продукции, а также затрат на их хранение;

оптимизация размера дебиторской задолженности.

С помощью модели было проведено нормирование запасов. Регламентированный отчетный период на предприятии составляет один месяц. Значение норматива определяется исходя из потребности в материалах для выполнения ежемесячных планов производства с учетом среднего времени поставки. Были скорректированы объёмы закупки основных производственных запасов с учётом плана производства. В связи с уменьшением объёмов закупки уменьшился поток стоимости производственных запасов, что представлено на рисунке 17.

Рисунок 17 Запасы после нормирования

Период хранения страхового запаса и время поставки определялись на основании экспертных оценок специалистов службы материально-технического снабжения.

Для решения задачи по оптимизации дебиторской задолженности было решено организовать работу – меры по контролю над оплатой счетов дебиторов. Эти меры включают в себя введение отчетов по возрасту дебиторской задолженности, так называемых стоп-листов, с помощью которых определяется момент отказа в поставках покупателю, превысившему лимит накопленной задолженности. Результат представлен на рисунке 18.

Рисунок 18 График результата управления оборотным капиталом

Результатом внедрения системы управления оборотными активами стало увеличение дохода в конце года на 215 037 у.е.