Понятие и виды финансовых рисков на фондовом рынке

Под риском следует понимать следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера, как положительно, так и отрицательно влияющих на финансово-хозяйственную деятельность предприятия.10 Совокупный риск содержит два компонента: систематический и несистематический.

Систематический риск обусловлен воздействием внешней среды, он объективен, его нельзя диверсифицировать. К систематическим относятся следующие виды рисков: риск изменения процентной ставки, валютный риск, политический риск.

Риск изменения процентной ставки - риск, связанный со снижением или повышением процентной ставки центральным банком страны. При снижении процентной ставки уменьшается стоимость кредитов, получаемых компаниями, и увеличивается их прибыль, что является благоприятным для рынка акций. И наоборот, увеличение процентной ставки негативно влияет на рынок.

Инфляционный риск - вид риска, вызванный ростом инфляции. Рост инфляции уменьшает реальную прибыль компаний, что негативно влияет на рынок, а также вызывает появление другого риска - риска изменения процентной ставки.

Валютный риск - риск, возникающий вследствие как политических, так и экономических факторов, связанный с резким изменением курса валюты.

Политический риск - угроза негативного воздействия на рынок из-за смены правительства, режима государственного устройства, угрозы войны и т.п.

Несистематический риск (диверсифицируемый риск) вызывается событиями, относящимися только к конкретной компании или эмитенту, такими как управленческие ошибки, заключение новых контрактов, выпуск новых продуктов, слияния, приобретения и т.п. Эти риски называют также "рисками отдельных ценных бумаг" или "уникальными рисками", поскольку такие риски, как правило, бывают присущи ценным бумагам определенной компании или, более того, только конкретным финансовым инструментам.

Риск потери ликвидности - спрос на те или иные ценные бумаги может подвергаться значительным изменениям, в том числе пропадать на продолжительные периоды времени.

Предпринимательский риск - стоимость ценных бумаг (в частности, акций) любой компании зависит от того, насколько успешно компания развивается в выбранном ею направлении.

Финансовый риск - цена акций компании может колебаться в зависимости от проводимой ее руководством финансовой политики. Так, например, степень финансового риска увеличивается, если в финансировании деятельности компании ее руководство большое значение придает выпуску корпоративных долговых обязательств.

Риск невыполнения обязательств возникает, когда эмитент, в силу различных причин (например, банкротство), может оказаться не в состоянии выполнить в срок или вообще выполнить свои обязательства перед держателями его ценных бумаг.

Представленная классификация важна, поскольку позволяет определить для конкретного вида риска методы оценки и управления.

На практике в качестве количественного измерителя риска используется статистическая мера вариации – стандартное отклонение и мера относительной дисперсии – коэффициент вариации, которые позволяют определить на сколько процентов от средней ожидаемой доходности можно ошибиться при вложении в конкретный вид финансового инструмента.

Волатильность – показатель, характеризующий степень изменчивости цены ценной бумаги относительно ее среднего значения за определенный период времени. Данный показатель играет важную роль в задачах оценки потенциального риска и доходности инвестиций.

Риск - Волатильность – среднеквадратическое отклонение доходности.

Чем выше волатильность, тем больше отклонение доходности бумаг от своего среднего значения и тем более изменчиво движение цены в течение анализируемого периода.

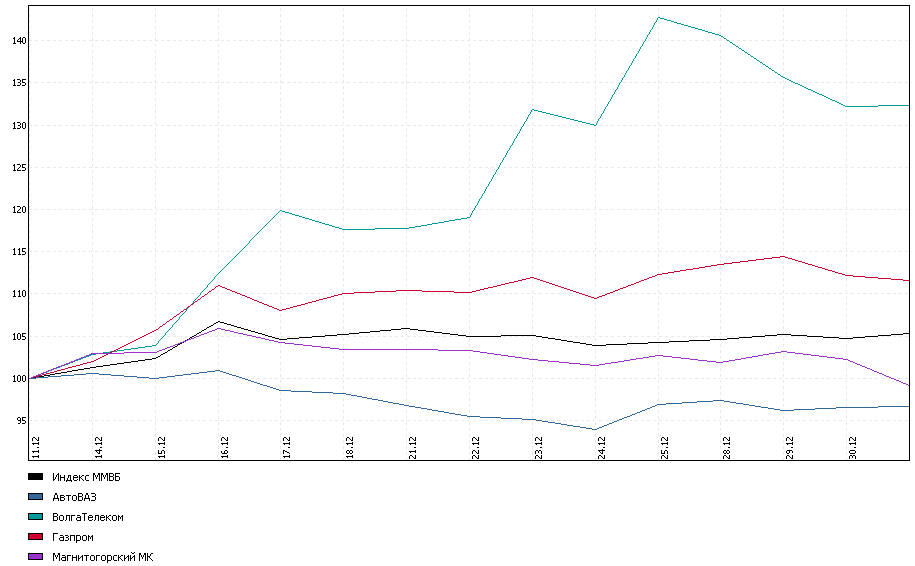

Ещё одним метод измерения риска конкретной ценной бумаги связан с показателем Бета (), который характеризует степень риска ценных бумаг и показывает во сколько раз изменение ценной бумаги превышает изменение рынка в целом, индикатором которого выступает фондовый индекс. На рис. Представлена динамика индекса ММВБ и четырёх акций российских компаний различной отраслевой принадлежности

1, значит данная бумага – инструмент с повышенной степенью риска, т.е. цена бумаги изменяется в среднем быстрее рынка.

1 свидетельствует о том, что у бумаги низкая степень риска и её цена в среднем изменяется медленнее рынка.

0 означает, что направление изменения курса ценной бумаги противоположно динамике рынка.

Рис. 2.1. Динамика индекса ММВБ, акций ОАО «Газпром», ОАО «Автоваз», ОАО «ММК», ОАО «Волгателеком».

Коэффициент альфа (α) показывает независимый от изменений индекса уровень роста (снижения) цены ценной бумаги., поэтому является мерой недо- или переоценки ценной бумаги рынком ценных бумаг.

Если 0, следовательно ценная бумага является перероценённой.

Если 0, то это свидетельствует о недооценке рынком.

В расчете коэффициентов используются дневные значения цен ценных бумаг и индекса. В качестве дневных значений используются цены ценных бумаг и значения индекса на момент закрытия торгов. Расчеты по однодневным ценовым приращениям ведутся на предыдущем 50—дневном промежутке времени.

После расчета коэффициентов альфа и бета, возникает вопрос о том, в какой степени они описывают зависимость изменения цены ценной бумаги от изменения значения индекса. Для ответа на этот вопрос рассчитывается коэффициент детерминации (R2). Коэффициент детерминации принимает значения в диапазоне от 0 (объясняющая способность равна нулю) до 1 (объясняющая способность максимальна).

Управление рисками начинается с выявления и оценки всех возможных угроз, с которыми компания сталкивается в процессе своей деятельности. Затем осуществляется поиск альтернатив, то есть рассматриваются менее рискованные варианты осуществления деятельности с возможностью получения тех же доходов. При этом необходимо сопоставлять затраты на реализацию менее рискованной сделки и размеры риска, который удастся снизить. Другими словами, не должно получиться так, что компания избежала риска потерять 100 тыс. долл. США, потратив на это 200 тыс.

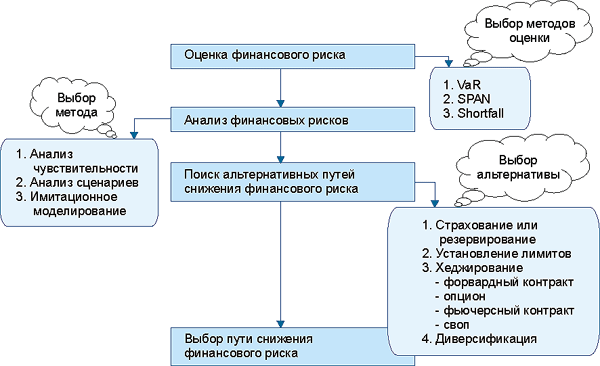

В целом процесс управления рисками выглядит следующим образом – рис. 2.2.

Рис. 2.2. Процесс управления рисками.11

Одним из наиболее популярных методов оценки риска является VaR (мера риска). Говоря простым языком, вычисление величины VaR проводится для того, чтобы можно было сделать утверждение типа: "Мы уверены на X % (с вероятностью X %), что наши потери не превысят Y долларов в течение следующих -дней". В данном предложении неизвестная величина Y и есть VaR. Она является функцией двух параметров: -- временного горизонта и X - доверительного уровня.

Несмотря на свою популярность, метод VaR обладает рядом существенных недостатков, в частности:

не учитывает возможных больших потерь, которые могут произойти с малой вероятностью,

поощряет торговые стратегии, которые дают хороший доход при большинстве сценариев, но иногда могут приводить к катастрофическим потерям.

Многих недостатков, свойственных VaR, лишен Shortfall: этот метод является более консервативной мерой риска, так как рассматривает потери, которые могут произойти с небольшой вероятностью, и требует резервировать больший капитал.

Рассмотрим виды анализа, применяемые на практике.

Анализ чувствительности заключается в определении значений ключевых параметров, которые могут подвергнуть сомнению успех бизнеса.

Очень важно установить, какие изменения данных параметров могли бы повысить ожидаемую прибыльность: например, 25%-ное увеличение цены на сырье, или 20%-ное уменьшение цены продажи или объема выпуска продукции. Если бизнес слишком чувствителен к некоторым изменениям параметров, руководитель предприятия должен регулярно контролировать их значение. Пример применения анализа чувствительности помещен на CD-приложении к данному номеру.

Анализ сценариев - это прием анализа риска, который наряду с базовым набором исходных данных рассматривает ряд других наборов данных, которые могут иметь место в процессе реализации. На основе полученных результатов составляются два сценария:

-пессимистичный сценарий - "плохое" стечение обстоятельств, -оптимистичный сценарий - "хорошее" стечение обстоятельств, а также заключение о возможности пессимистичного сценария и связанных с ним потерь.

Имитационное моделирование (метод Монте-Карло) - это процедура, с помощью которой математическая модель определения какого-либо финансового показателя подвергается ряду имитационных прогонов с помощью компьютера.

Процесс имитации включает в себя набор действий:

создаются последовательные сценарии с использованием исходных данных, которые являются неопределенными;

моделирование осуществляется таким образом, чтобы случайный выбор значений не нарушал фактических диапазонов изменения параметров;

результаты имитации собираются и анализируются статистически с тем, чтобы оценить меру риска.

Метод Монте-Карло является самым сложным методом расчета VaR, однако его точность может быть значительно выше, чем у других методов. Метод Монте-Карло подразумевает осуществление большого количества испытаний в виде моделирования развития ситуации на рынках с расчетом финансового результата по портфелю. В результате создания большого числа разовых моделей будет получено распределение возможных финансовых результатов, на основе которого - путем отсечения наихудших согласно выбранной доверительной вероятности - может быть получена VaR-оценка.

Недостатки метода Монте-Карло:

сложен в реализации;

требует мощных вычислительных ресурсов;

труден для понимания топ-менеджерами.