Тема 1. Теоретичні основи інформаційних систем в торгівлі

Лекція 1 Методи і форми організації інформаційних систем в торгівлі

1.Визначення і класифікація інформаційних систем і технологій торговельного менеджменту

2.Структура інформаційних систем

3 Методи і форми організації інформаційних систем в торгівлі

1.Визначення і класифікація інформаційних систем і технологій торговельного менеджменту

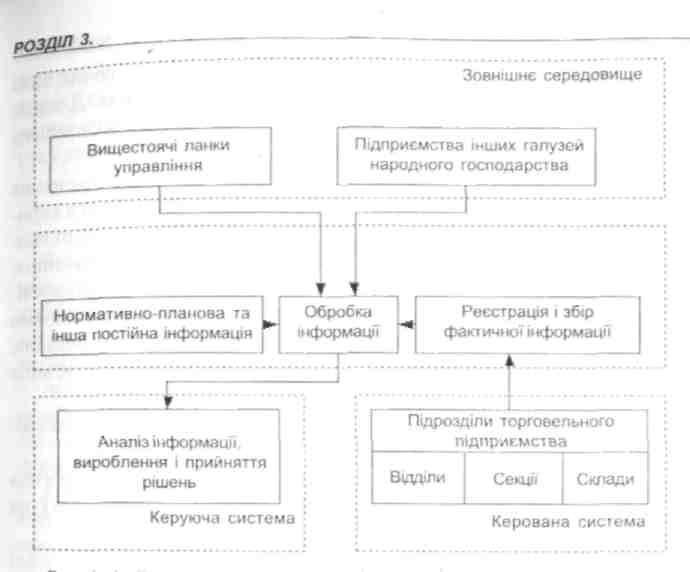

Управління торгівлею представляє собою складний процес, який включає низку взаємозв'язаних і взаємодіючих елементів, таких як: керуюча система (суб'єкт управління; менеджери різних рівнів і функціональних спрямувань), керована система (об'єкт управління: торговельні процеси і результати), інформаційна система (рис. 1.).

Між керуючою системою і керованою системою здійснюється взаємозв'язок через інформаційну систему, під якою розуміють комунікаційну систему із збору, передачі, переробки інформації про об'єкт, яка постачає працівникам різного рангу інформацію для реалізації функції управління.

Інформаційні системи значно різняться за характером і обсягом розв'язуваних задач, типами об'єктів управління та низкою інших ознак. Загальноприйнятої класифікації в даний час не існує, тому їх часто класифікують за різними ознаками, серед яких, як правило, виділяють такі:

/. За рівнем або сферою діяльності - державні, територіальні (регіональні), галузеві, об'єднань, підприємств або установ, технологічних процесів, наукових досліджень, автоматизованого проектування.

Академік В.М. Глушков поділяє всі інформаційні системи на два основних типи: інформаційні системи управління технологічними процесами (АСУТП) і інформаційні системи організаційного або адміністративного управління (АСОУ). АСУТП керують станом технологічних процесів , АСОУ -об'єктами економічної і соціальної природи.

Головна відмінність цих двох типів систем полягає, передусім, у характері об'єкта управління: для АСУТП це різноманітні прилади, машини, обладнання, а для АСОУ (державних, територіальних та інших АСУ) - це колективи людей і функції, які ними виконуються. Друга відмінність полягає у формі передавання інформації. Для АСУТП основною формою передавання інформації є сигнали, в АСОУ - документи.

Державні інформаційні системи призначені для вирішення найважливіших загальноекономічних (галузевих, регіональних) проблем країни. На базі використання обчислювальних комплексів та економіко-математичних методів у них складають перспективні та поточні плани розвитку країни, ведуть облік результатів та регулюють діяльність окремих ланок господарства, розробляють Державний бюджет, контролюють його виконання і т. ін.

Центральне місце в мережі державних інформаційних систем нале жить автоматизованій системі державної статистики (АСДС). Роль та місце АСДС в ієрархії управління визначається тим, що вона є основним джерелом статистичної інформації, конче потрібної для функціонування всіх державних та регіональних інформаційних систем.

Серед інформаційних систем, з якими взаємодіє АСДС, важливе місце посідає автоматизована система планових розрахунків (АСПР). АСПР функціонує при Міністерстві економіки України і являє собою інформаційну систему, призначену для розробки загальноекономічних і галузевих планів та контролю за їх виконанням в умовах застосування засобів обчислювальної техніки для збору та обробки інформації.

Процес взаємодії АСДС з АСПР має взаємний характер; статистична інформація, джерелом якої є АСДС, необхідна на всіх етапах складання перспективних і поточних планів розвитку господарства країни. Усвою чергу, планова інформація надходить до АСДС і стає основою для облік}' та аналізу виконання планів і завдань. Взаємодія АСДС та АСПР перед-бачає також спільний аналіз соціально-економічних проблем розвитку національної економіки. Тому АСДС має повністю задовольнити потребі і оптимального планування, проводити економіко-математичний аналіз демографічних процесів у суспільстві, міжгалузевих зв'язків, споживані /я та прибутків населення, показників діяльності підприємств тощо.

АСДС взаємодіє також з державною інформаційною системою фінансових розрахунків (АСФР) при Міністерстві фінансів України. АСФР призначена для автоматизації фінансових розрахунків на базі сучасної обчислювальної техніки з формування Державного бюджету країни та контролю за його виконанням. При цьому вона використовує статистичну інформацію про випуск і реалізацію продукції, фонди споживання, запаси та витрати фінансових ресурсів і таке інше.

Відомі й інші державні інформаційні системи, такі як: система обробки інформаціїз цін (АСОІ цін), система управління Національним банком (АСУ банк), система обробки науково-технічної інформації (АСО НТІ) і таке інше.

Територіальні (регіональні) інформаційні системи призначені для управління адміністративно-територіальними районами. До них належать інформаційні системи областей, міст, районів. Ці системи обробляють інформацію, яка необхідна для реалізації функцій управління регіоном, формування звітності й видачі оперативних даних місцевим і керівним державним та господарським органам.

Інформаційні системи управління підприємствами

(АСУП) — це системи із застосуванням сучасних засобів автоматизованої обробки даних, економіко-математичних та інших методів для регулярного розвязування задач управління виробничо-господарською діяльністю підприємства.

Для того щоби забезпечити ефект и вне функціонування торговельного підприємства, необхідно:

обгрунтоване виявлення платоспроможного попиту населення на товари народного споживання і всебічне вивчення кон'юнктури ринку;

підвищення рівня планування, обліку і аналізу внутрігосподарської діяльності;

вироблення даних заданої достовірності, оперативності, точності і аналітично с ті.

Основною метою створення інформаційних систем на торговельному підприємстві є обґрунтованість прийнятих рішень, реалізація яких досягається за рахунок економічних, організаційних і технологічних чинників. Засобами досягнення мети є:

застосування сучасної комп 'ютерної техніки для переробки інформаційних ресурсів;

використання адміністративних, організаційних і економіко-математичних методів для розв'язання проблем, що мають місце в комерційній діяльності.

Отже, автоматизація процесів управління торговельним підприємством спрямована, перш за все, на підвищення якості управління як одного із визначальних напрямків подальшої інтенсифікації і підвищення ефективності торгово-господарської діяльності підприємства. Разом з тим АСУТП слугують джерелом і первинною ланкою формування і перетворення інформації для вищестоящих управлінських органів, і відповідних служб.

Окремим класом виступають автоматизовані системи наукову досліджень (АСНД), які є важливим засобом підвищення якості j ефективності наукових досліджень. Ще одним спорідненим до них класом виступають інформаційні системи автоматизованого проектування (САПР), які призначені для автоматизації праці інженерів-проектувальників і розробників нової техніки (технологій).

На сучасному етапі розв'язується проблема створення інтегрованих автоматизованих систем управління (ІАСУ). Це багаторівневі ієрархічні автоматизовані системи управління великими підприємствами (як правило, корпоративного типу), які забезпечують комплексну автоматизацію на всіх рівнях. ІАСУ об'єднують різнорідні АСУ, які відрізняються за характером діяльності і кількістю розв'язуваних задач (задач управління виробничими процесами, управління технологічними процесами, автоматизації проектування і планування випробувань, адміністративно-управлінської діяльності і т.ін.). ІАСУ відкривають можливості різкого підвищення ефективності функціонування корпоративних господарських утворень, тобто узгодження глобального і локальних критеріїв ефективності, оптимізації автоматизації розв'язуваних задач, єдності інформаційної бази, формування загальної звітності і т.ін.

Отже, інтегровані автоматизовані системи управління (ІАСУ) незалежно від сфери використання розглядаються як ієрархічно організовані комплекси економічних методів, технічних, програмних, алгоритмічних та інформаційних засобів, які мають модульну структуру і забезпечують наскрізне узгоджене управління матеріальними та інформаційними потоками кожної структурної одиниці і підприємства в цілому.