Порядок здійснення інкасової форми розрахунків

Інкасо - це отримання, передача та направлення дляплатежу векселя (чи іншого фінансового документа)інкасуючим банком для клієнта та наступне направлення грошових коштів на рахунок цього клієнта.

В інкасовому дорученні експортер просить свій банк, щоб він отримав вартість відвантаженого товару на умовах "готівкою проти документів» і "готівкою при здачі товарів». Зазвичай платіж здійснюється через банк в місці знаходження покупця.

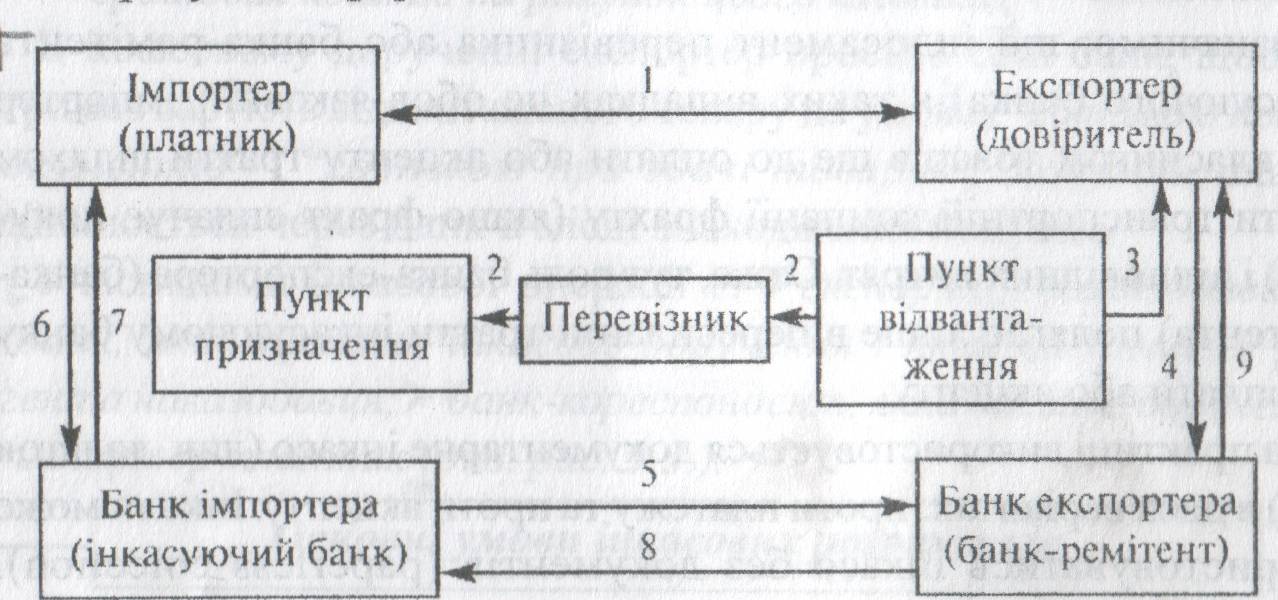

Учасниками інкасової операції є: => експортер (наксподавець); => банк, який прийняв інкасове доручення і який виступає в ролі агента наказодавця; => банк-кореспондент, який виконує доручення; =>імпортер-платник (див.рис. 5.З.)

Основні умови інкасових:розрахунків:

D/Р (documents against payment) проти платежу – передача документів покупцеві тільки супроти платежу готівкою чи переказом

О/А (documents against acceptance) проти акцепту банк покупця має право передати йому документи за умови, що він акцептує виставлений продавцем вексель. Цей вексель (акцепт) або залишається до дня платежу в банку адресата, або надсилається продавцю через його банк

Розрахунки шляхом інкасо на умовах "платіж проти документів" (d/p) або на умовах акцепту (d/a) дають експортеру гарантію того, що товар не перейде в розпорядження покупця до тих пір, поки він не здійснить платіж або не дасть зобов'язання оплатити товар.

Інкасо ділиться на чисте (фінансове) і документарне (комерційне). При чистому інкасо використовуються тільки фінансові документи.

До них належать: трата (переказний вексель) (див. додаток № 12), простіш вексель (див. додаток № 4) або чек (див. додаток № 13).

Найпоширенішим документом є тратта. Комерційні (транспортні) документи, які відносяться до тратти, можуть бути передані і відправлені безпосередньо імпортеру, минаючи банк.

В такому разі імпортер стає власником товарозпорядчих документів. Ці документи ще називають такими, що "безпосередньо передаються».

Зазначимо, що індосамент перевізника або банка-ремітента (інкасуючого банка) в таких випадках не обов'язковий: імпортер стає власником товарів ще до оплати або акцепту трапи шляхом оплати транспортній компанії фрахту (якщо фрахт сплачує покупець) і відповідних витрат. Отже, тут роль банка-експортера (банка-ремітента) полягає лише в пересиланні тратти інкасуючому банку для оплати або акцепту.

На практиці використовується документарне інкасо (див. додаток № 14) в двох варіантах: проти платежу та проти акцепту. Інколи може використовуватись інкасо без документів (paperless collection). Документи, з якими здійснюються операції, згідно з Правилами Поділяються на дві групи:

фінансові документи (перекаті і прості векселі, чеки, платіжні розписки й інші подібні документи, які використовуються для отримання платежу грошима);

комерційні документи (рахунки, відвантажувальні документи, документи про право власності й інші, які не є фінансовими документами).

Отже, документарне інкасо передбачає надсилання разом із фінансовими комерційних (транспортних) документів. Види і кількість примірників документів визначаються вимогами країни-імпортера.

Комплект документів документарного інкасо:

термінова тратта або тратта на пред’явника пред 'явника;

коносамент або інший транспортний документ (див. додаток №8;

комерційні рахунки-фактури або інвойс (див. додаток №7;

свідоцтво про походження (див.додаток №6);

страхові поліси або сертифікати (бив. додаток№5).

Від першого контакту між продавцем та покупцем до повної реалізації угоди (за документарного інкасо доводиться здійснити немало операцій, які узагальнено складають три фази (див. дод. №15). Розрахунки в формі інкасо здійснюються згідно з рис. 5.3.:

Рис. 5.3. Порядок здійснення інкасової форми розрахунків.

укладається контракт, в якому сторони зазвичай обумовлюють, через які банки будуть здійснюватися розрахунки (І);

експортер здійснює відповідно до умов контракту відвантаження товару (2);

отримавши від перевізника транспортні документи (3), експортер готує комплект документів і представляє його при інкасовому дорученні банку (4). Відповідно до правил, експортер. який виставляє документи на інкасо, називається довірителем,банк, якому довіритель доручає операцію по інкасуванню, — банком-ремітентом;

банк-ремітент відсилає документ разам із дорученням банку-кореспонденту країни-імпортера (5);

отримавши інкасове доручення і документи, банк країни-імпортера, який бере участь в операції по виконанню інкасового доручення (інкасуючий банк), представляє їх імпортеру (платнику) для перевірки і просить оплатити вказані документи (6);

після отримання платежу від імпортера (7) інкасуючий банк проводить виручку банку-ремітенту (8);

отримавши переказ, банк-ремітент зараховує виручку експортеру (9).

Поряд з гарантіями ця форма має і недоліки. Найбільш суттєвий з них: до моменту отримання документів банком країни-імпортера покупець може стати неплатоспроможним, і експортер буде змушений продати товар іншому покупцеві (табл. 5.2.).

Таблиця 5.2.