10.4. Долгосрочное прогнозирование динамики структуры экономики

В 90-е годы Россия была охвачена длительным и глубоким кризисом, сопровождавшимся технологической и структурной деградацией экономики. За 8 лет, с 1991 по 1998 г., объем ВВП упал почти вдвое, инвестиции — в 5 раз, уровень реальных денежных доходов населения — почти в 2,5 раза. Втрое сократилась доля современного пятого технологического уклада, определяющего конкурентоспособность товаров и услуг, резко возросла доля третьего и реликтовых укладов, преобладавших в сельском хозяйстве и торговле. Отечественные готовые изделия вытеснялись как с внешнего, так и с внутреннего рынка. Доля импортных товаров в обеспечении розничного товарооборота выросла с 14% в 1991 г. до 54% в 1995 г. Лишь с 1999 г. экономика вступила в фазу оживления, связанную со сравнительно высокими темпами роста ВВП, инвестиций и уровня жизни (табл. 10.2), однако докризисный уровень еще не достигнут.

Таблица 10.2 Динамика макроэкономических показателей России

(среднегодовые темпы прироста, %)

Показатели |

1975-1980 гг. |

1986-1990 гг. |

1991-1995 гг. |

1996-2000 гг. |

2001-2005 гг. |

Валовой внутренний продукт |

|

|

|

1,6 |

6,2 |

Инвестиции в основной капитал |

4, |

6,6 |

-22,1 |

-8,6 |

100,0 |

Продукция промышленности |

4,1 |

2,6 |

-45,8 |

13,8 |

26,5 |

Реальные денежные доходы населения |

|

|

-8,0 |

-2,1 |

11,4 |

Источник: Российский статистический ежегодник 2006. Стат. сборник. М.: Росстат, 2006. С. 35.

До 1990 г. структура экономики России развивалась в тех же направлениях, что и мировая экономика. Лидирующее место занимали потребительский и инновационно-инвестиционный секторы.

Более высокой, чем в мире и в развитых странах, была доля энергосырьевого сектора, что обусловливалось высоким уровнем обеспеченности экономики минеральными и лесными ресурсами и увеличением их экспорта. Ниже среднемировой была доля сектора инфраструктуры (прежде всего торговли), что объяснялось неразвитостью рыночных отношений).

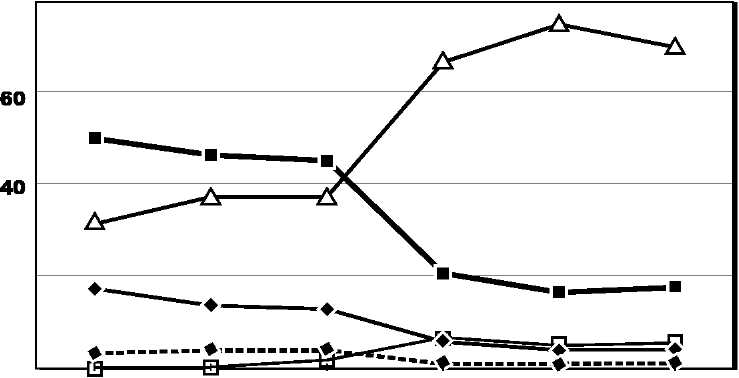

В 1990-е годы (особенно в 1992-1995 гг.) произошла глубокая структурная деформация экономики в результате кризиса, вызванного распадом СССР, обвальной демилитаризацией и неолиберальными рыночными реформами (рис. 10.1). Доля инновационно-инвестиционного сектора упала прежде всего за счет разрушения оборонно-промышленного-комплек-са, резкого падения доли машиностроения. Развернулся процесс технологической деградации экономики, падения доли пятого технологического уклада, вымывания наукоемкой и высокотехнологичной продукции. Снизилась доля потребительского сектора с 39 до 27% за счет вытеснения с рынка продукции сельского хозяйства и особенно легкой промышленности. Выросла доля экспортноориентирован-ного энергосырьевого сектора, особенно нефтегазовой промышленности и металлургии. Резко поднялась доля сектора инфраструктуры, особенно торговли. С переходом к развитой рыночной экономике такой сдвиг был необходим и оправдан, но он оказался чрезмерным и во многом носил паразитический характер — многократно выросло количество посредников и усилилось перераспределение средств в их пользу.

![]()

0

0

30

20

10

"

■♦ »

■♦ »

1980 1985 1990 1998 2000 2002

Годы

—♦— Потребительский сектор —Д— Энергосырьевой сектор —♦■- Прочие отрасли

—■— Инновационно-инвестиционный сектор

—В— Сектор инфраструктуры

Рис. 10.1. Динамика структуры экономики России за 1980-2002 гг. по воспроизводственным секторам (%)

Структурная деградация была обусловлена не столько изменениями в пропорциях материального производства, сколько ценовой революцией, а также диспропорциями в распределении инвестиций. Сдвиги в распределении числа занятых по воспроизводственным секторам значительно меньше, чем в валовом выпуске в текущих ценах. Это вызвано опережающим ростом цен в высокомонополизирован-ных отраслях промышленности и транспорта по сравнению с ценами на продукцию сельского хозяйства, машиностроения и легкой промышленности и со средней заработной платой. В результате инфляционного взрыва цен произошло грандиозное перераспределение стоимости между отраслями, воспроизводственными секторами и социальными слоями. Инновационно-инвестиционный и потребительский секторы, значительное число семей были лишены возможности осуществлять не только расширенное, но и простое воспроизводство.

В этом же направлении изменилась и структура инвестиций в основной капитал: при общем падении инвестиций в реальном выражении в 5 раз за 8 лет (1991-1998 гг.) многократно упала доля инвестиций в машиностроение, легкую промышленность, сельское хозяйство и возросла доля энергосырьевого и инфраструктурного (особенно транспорта и связи) секторов.

Произошли радикальные сдвиги в институциональной структуре экономики (рис. 10.2). Переход к многоукладной экономике, сокращение доли государственного уклада, повышение доли капиталистического и мелкотоварного укладов были изменениями необходимыми и прогрессивными, повысилась гибкость и адаптивность экономики. Но при этом процесс приватизации и первоначального накопления капитала носил во многом паразитический характер, сопровождался бегством капитала за рубеж и формированием слоя стратегически слабых олигархов. Государственный сектор был подорван отсутствием инвестиций и стал малоэффективным. Мелкотоварный уклад, дававший определенный эффект в увеличении числа занятых и насыщении рынка сравнительно дешевыми товарами, подавлялся коррумпированными чиновниками и мафиозными структурами. Неожиданно возродился в значительных масштабах натурально-патриархальный уклад, особенно в виде личных хо зяиств населения, которые в отдельные годы производили до 58% сельскохозяйственной продукции и способствовали выживанию беднейшей части населения благодаря высокоинтенсивному труду

В фазе оживления экономики (с 1999 г.), несмотря на высокие темпы экономического роста, обусловленные в основном внешними факторами, структурная деградация экономики продолжалась, хотя и замедленными темпами. Доля инновационно-инвестиционного и потребительского секторов продолжала снижаться, а доля инфраструктурного и энергосырьевого секторов — расти. Экономика не может обеспечить инновационное обновление и удовлетворение потребностей населения за счет собственного производства, она все больше зависит от колебаний конъюнктуры мирового рынка. Перспективная структурная политика не выработана до сих пор.

При инерционном сценарии развития экономики структурные деформации сохранятся, углубятся и во многом станут необратимыми. Это обусловлено подрывом научно-технического потенциала страны и дальнейшим свертыванием машиностроения, легкой промышленности, сокращением числа занятых, а к концу периода — исчерпанием лучших месторождений нефти, газа, ряда цветных металлов, запасов минеральных и лесных ресурсов и невозможностью в полной мере удовлетворить потребности отечественного рынка и экспорта. Отрицательно скажутся на национальной экономике и мировые кризисы — в такие периоды падение темпов экономического роста углубится.

.

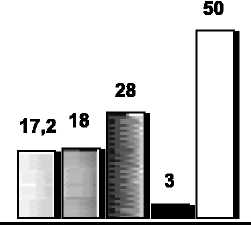

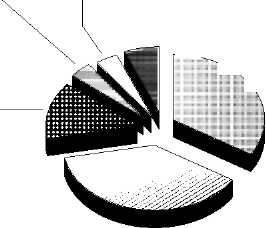

1990 г.

Коллективный

8%

Иностранный

и компрадорский 1%

ГИН1

и

к DO/

Г осударст-\

венный 31%

осударст-\

венный 31%

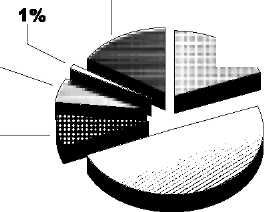

2030

г.

инновационно-прорывной

сценарий

Натурально-патриархальный

Коллективный

инерционный сценарий

Натурально-патриархальный ™ Иностранный

Иностранный и

компрадорский

6%

Государст-

венный 34%

Государст-венный

X

19%

К оллек-

^компрадорский тивный

1В%

оллек-

^компрадорский тивный

1В%

|

Крупный |

|

Крупный |

Мелко- |

и средний |

Мелко- |

и средний |

товарный |

капитал |

товарный |

капитал |

8% |

49% |

14% |

38% |

Рис. 10.2. Прогноз динамики институциональной структуры экономики России по укладам (%)

20 80

80

1980

1985

1990 1998

Годы

2000

2002

-♦— Потребительский сектор -А— Энергосырьевой сектор -♦■- Прочие отрасли

—■— Инновационно-инвестиционный сектор

—В— Сектор инфраструктуры

Рис. 10.3. Динамика структуры экспорта России за 1980-2002 гг.

по воспроизодственным секторам (в основных ценах, по данным МОБ), %

6 0

0

40

30

20

1 0

0

1

980

980

1985

1990 1998

Годы

2000

2002

—♦— Потребительский сектор —tV- Энергосырьевой сектор -•♦■- Прочие отрасли

—■— Инновационно-инвестиционный сектор

—В— Сектор инфраструктуры

Рис. 10.4. Динамика структуры импорта России за 1980-2002 гг.

по воспроизодственным секторам (в ценах потребителей,

по данным МОБ), %

В 20-е годы XXI в. в стране станет более ощутимым энергоэкологический кризис, который уже сейчас принимает глобальный характер. Нехватка энергии еще более затормозит экономический рост, а валютные поступления от экспорта нефтегазового топлива уменьшатся.

Переломить сложившиеся тенденции возможно лишь на основе реализации инновационно-прорывного сценария структурной динамики. Это приведет к появлению ряда существенных структурных сдвигов:

к повышению доли инновационно-инвестиционного сектора как в числе занятых, так и в инвестициях, а также в валовом продукте за счет опережающего развития науки (особенно прикладной науки и ОКР по приоритетным направлениям), машиностроительного, оборонно-промышленного и информационного комплексов;

к увеличению доли потребительского сектора, прежде всего социального комплекса (здравоохранения, образования, социального страхования, культуры), легкой про мышленности и жилищно-коммунального хозяйства на базе их инновационного обновления; к изменению внутренней структуры энергосырьевого сектора (при сохранении его доли в числе занятых, в валовом выпуске и увеличении доли в инвестициях), которое обеспечит опережающий рост электроэнергетики (за счет освоения водородной энергетики и других альтернативных экологически чистых источников энергии и автономных энергоустановок) и повысит комплексность переработки минерального и лесного сырья; к сокращению доли сектора инфраструктуры (прежде всего торговли и управления) как в числе занятых, так и в инвестициях и в валовом выпуске за счет сокращения посреднических звеньев и чиновничьего аппарата, развития электронной торговли и более эффективного использования современных информационных технологий в управлении.

Для реализации инновационно-прорывного сценария потребуется увеличение доли инвестиций в основной капитал в ВВП с 16,4% в 2005 г. до 20-25%, ориентация их на освоение базисных инноваций и увеличение доли федерального бюджета в инвестициях с нынешних 6,7 до 12-15% для стартового освоения поколения техники и технологий шестого технологического уклада. Государству и корпорациям потребуется использовать для инновационного обновления экономики значительную долю мировой нефтегазовой ренты.

В динамике и структуре внешнеэкономических связей сложились тревожные тенденции. Они особенно опасны в условиях растущей открытости экономики и внешнеторговой квоты и предстоящего присоединения России к ВТО.

Весь мир

Страны

с высоким

доходом

Страны

со средним

доходом

77

81

64

3

1,6

1,6

17![]()

20,3

Ь .

5 3

С

траны

с

низким доходом

траны

с

низким доходом

Россия

31,5