10.4 Оцінювання параметрів авторегресійних моделей

Три авторегресійних моделі – Койка (10.7), адаптивних сподівань (10.8) і часткового коригування (10.9) – можна подати в загальній формі:

![]() . (10.10)

. (10.10)

Наявність лагових залежних змінних у динамічних моделях створює певні проблеми при оцінюванні параметрів: серед пояснюючих змінних є стохастичні (залежні лагові змінні), а також існує проблема серійної кореляції залишків моделі та лагових змінних. Залежно від гіпотез щодо залишків таких моделей використовують відповідні методи оцінювання.

Гіпотеза 1. Залишки є нормально розподіленими випадковими величинами з нульовим математичним сподіванням та сталою дисперсією.

Гіпотеза 2. Залишки описуються авторегресійною схемою першого порядку:

![]() . (10.11)

. (10.11)

Гіпотеза 3. Залишки автокорельовані та описуються авторегресійною схемою першого порядку:

, (10.12)

крім того,

![]() .

.

Перша гіпотеза виконується лише для моделі часткового коригування (10.9); саме для неї можливе застосування звичайного МНК. Однак залежність залишків від лагової змінної у цій моделі призводить до зміщення оцінок параметрів. Та хоча оцінки параметрів будуть завищеними, вони матимуть найменшу середньоквадратичну похибку. І після визначення величини зміщення МНК-оцінки будуть найприйнятнішими.

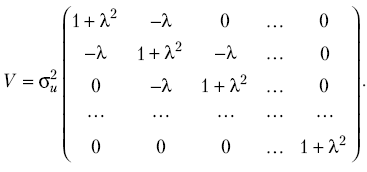

Якщо залишки моделі визначаються через автокорельовані випадкові величини, то МНК-оцінки параметрів моделі також матимуть зміщення, до того ж зміщення матиме також критерій Дарбіна-Уотсона. Тому для перевірки автокореляції залишків застосовують узагальнений критерій Дарбіна-Уотсона. Оцінювання параметрів таких моделей виконують узагальненим методом найменших квадратів (методом Ейткена), в операторі оцінювання якого

![]() (10.13)

(10.13)

коригуюча матриця має вигляд:

(10.14)

(10.14)

Якщо лагову модель можна подати у вигляді

![]() , (10.15)

, (10.15)

то до перетворених

у такий спосіб даних залежної змінної

застосовують звичайний МНК. Причому

параметр

вибирають з інтервалу

так, щоб мінімізувати суму квадратів

залишків

![]() .

.

Якщо відносно залишків моделі приймається третя гіпотеза, то параметри оцінюють за допомогою таких методів:

класичного МНК після попереднього перетворення вхідних даних;

методу Ейткена (узагальненого МНК);

ітераційного методу;

методу інструментальних змінних;

алгоритму Уолліса.

10.5 Виявлення автокореляції залишків в авторегресійних моделях

Автокореляцію в авторегресійних моделях практично неможливо визначити за допомогою статистики DW Дарбіна-Уотсона, так як для цих моделей значення DW навіть за наявності автокореляції близьке до 2, що за критерієм Дарбіна-Уотсона рівносильне відсутності автокореляції.

Для виявлення автокореляції в авторегресійних моделях Дарбін запропонував використовувати h-статистику, що має вигляд:

![]() , (10.16)

, (10.16)

де n – об’єм вибірки;

D(g) — дисперсія оцінки коефіцієнта при лаговій змінній yt-1;

![]() — оцінка коефіцієнта

автокореляції першого порядку, яку

можна визначити на основі формули:

— оцінка коефіцієнта

автокореляції першого порядку, яку

можна визначити на основі формули:

![]() (10.17)

(10.17)

Схема використання h-статистики для аналізу автокореляції має такі особливості використання:

незалежно від того, скільки лагів змінної y включено в модель, значення h необхідно обчислювати з використанням дисперсії коефіцієнта при yt-1;

статистика h не обчислюється, якщо

(на практиці такі ситуації майже не

зустрічаються);

(на практиці такі ситуації майже не

зустрічаються);застосування h доцільно лише при досить великому обсязі вибірки n.

Як зазначалося раніше, автокореляція залишків призводить до отримання зміщених і неефективних оцінок. Автокореляція може вказувати або на невірну специфікацію рівняння, або на наявність важливих неврахованих факторів. Але часто автокореляція викликається наявністю регресійної залежності між відхиленнями, тобто внутрішніми властивостями ряду {t}. Існує кілька способів усунення даної проблеми. Зокрема, для авторегресійних моделей пропонуються авторегресійне перетворення, перетворення методом ковзних середніх, моделі ARMA і ARIMA.