§ 4.3 Культура управления в составе интеллектуального капитала

Понимание культуры управления как важнейшей интеллектуальной компоненты в механизме функционирования экономической системы организации находит четкое выражение и свое место в категории «интеллектуальный капитал».

До недавнего времени понятие интеллектуального капитала организации сводилось лишь к интеллектуальной собственности, которая включала в себя патенты, авторские права, товарные знаки и ноу-хау. Однако, применяя термин «интеллектуальный капитал» для обозначения нематериальных активов организации, следует обратиться к зарубежной классификации195, в которой предложено его четыре основных модуля: рыночные активы; интеллектуальная собственность как актив; человеческие активы; инфраструктурные активы. С учетом российской специфики современное наполнение этих модулей может выглядеть следующим образом:

Рыночные активы: торговая марка, имидж организации во внешней среде, информационные ресурсы; система маркетинга, система логистики, разветвленная сеть потребителей, портфель заказов оперативного и стратегического характера, лицензионные и другие соглашения по использованию интеллектуальных активов, признание в корпоративном сообществе.

Объекты интеллектуальной собственности: патенты на изобретения и открытия; экспериментальные и промышленные образцы; авторское право; товарный знак; ноу-хау (охраняемые секреты, имеющие коммерческую значимость).

Человеческие активы: творческий потенциал работников; компетентность – знания, умения, осведомленность, авторитетность в какой-то области деятельности; уровень квалификации; профессиональные навыки; первичные качества личности, ум, объемное мышление; способности – природная одаренность, талантливость, возможность производить управленческое взаимодействие и воздействие; предприимчивость, находчивость, изобретательность, практичность.

Инфраструктурные активы: философия управленческих взаимосвязей; культура управления; управленческие процессы; объекты применения информационных технологий; инвестиционные связи и потоки; связь и телекоммуникации; объединение усилий в кластерных структурах; самообразование в течение всей жизни.

Для понимания современного состояния феномена интеллектуального капитала важен исторический контекст. Среди множества конкурирующих подходов к пониманию природы интеллектуального капитала в конце XX века наиболее четко выделяются два, в которых дается как его широкое, так и достаточно узкое определение.196 В широком смысле интеллектуальный капитал включает в себя способность работников понимать, использовать и внедрять новые, более эффективные способы обеспечения деятельности организации. Он включает в себя не только кодифицированное, но и неявное знание (навыки, опыт, творческие способности) и не является совместно потребляемым благом с точки зрения организации. В узком смысле интеллектуальный капитал - это конечное, не исключаемое, неделимое и совместно потребляемое общественное благо (знания и информация, равнодоступные всем членам общества). В этих случаях стоимость интеллектуального капитала может рассматриваться как частная (для организации-владельца) и общественная (для всего общества). Общественная стоимость отдельных элементов интеллектуального капитала связана с дополнительной ценностью, которую предоставляет его использование остальным членам общества. Организация осуществляет на развитие интеллектуального капитала фиксированные затраты, тогда как общество получает положительные внешние эффекты от его существования и использования.

Разница между двумя стоимостями не должна быть слишком большой. Если общественная стоимость интеллектуального капитала намного превышает частную стоимость, то для владельца интеллектуального капитала уменьшаются стимулы способствовать росту его стоимости, поскольку значительная часть добавленной стоимости присваивается обществом. В этом случае снижается инновационная активность предпринимателей, у которых отсутствует необходимая мотивации создавать новые интеллектуальные продукты. Если же частная стоимость интеллектуального капитала намного превышает общественную, то общество несет значительные потери из-за присваивания результатов интеллектуальной деятельности исключительно владельцем капитала. Тогда снижается диффузионный потенциал инноваций. Требуется оптимальный баланс, в котором бы учитывались интересы обеих сторон, а результаты интеллектуальной деятельности присваивались ими в равной мере.197

В свою очередь, интеллектуальный капитал представляет сумму человеческого капитала и капитала структурного. Человеческий капитал определяется как объединенные знания, запас здоровья, навыки, мотивации, инновационность, потенциальные возможности отдельных работников организации, которые целесообразно используются, содействуют увеличению производительности труда, влияют на рост доходов конкретного работника. Человеческий капитал формируется за счет инвестиций в человека, отражает свою ключевую роль в организации, но не может ей принадлежать. Эта часть интеллектуального капитала покидает организацию вместе с работниками после окончания рабочего дня.

В управлении человеческий компонент – самый обременительный из всех активов. Почти безграничное разнообразие и непредсказуемость людей делают их невероятно сложными для управленческого воздействия. Но тем не менее только человеческий капитал обладает способностью производить стоимость. Все остальные переменные – деньги и их «родственник» кредит, сырье, заводы, оборудование, энергия – могут предложить лишь инертные потенциалы. По своей природе они ничего не прибавляют и не могут добавить, пока работник или руководитель не используют этот потенциал, заставив его работать.

В этом случае люди, обладающие знаниями, становятся источником прибыли. Биржевый рынок уже это признал в формате левереджа человеческого знания – то есть отношения стоимости человеческого капитала организации к ее собственным средствам, вознаграждая ростом рыночной стоимости за сервис и технологии те компании, которые превосходят свою балансовую стоимость во много раз. Левередж – это использование определенных фиксированных активов для увеличения окупаемости инвестиций или продаж.

Структурный же капитал (по K.Sveiby) остается в форме аппаратного и программного обеспечения, информационных ресурсов, баз данных, патентов, товарного знака – всего того, что способствует росту производительности и эффективности труда. Он делится, в свою очередь, на клиентский и организационный капитал. Первый – это ценность, заключенная в отношениях с клиентами, а второй (организационный) состоит из капитала инновационного и капитала процессного. Именно инновационный капитал состоит преимущественно из законных прав (патентов, изобретений, лицензионных соглашений) и других элементов, трудно подпадающих под конкретные определения, но что в значительной степени определяет стоимость организации (идеи, нововведения, торговые марки). Процессный капитал в этом случае характеризует инфраструктуру организации (информационные и другие технологии, рабочие процессы и т.д.)198.

Таким образом, появление в 90-е годы прошлого столетия термина «интеллектуальный капитал», указало на новый объект управления со стороны руководителей организаций – неосязаемые (нематериальные) активы, использование которых может дать хороший рост акционерной стоимости за счет ранее не используемых резервов: знаний, компетенции, информационных технологий, интеллектуальной собственности, деловой репутации (гудвилла). К примеру, деловая репутация организации, как рыночная категория, в отличие от других активов, продаваемых на рынках, обладает рядом отличительных особенностей, характеризующихся: а) степенью влияния внешней и внутренней среды и результатами работы организации б) волатильностью (величиной гудвилла), которая изменяется в зависимости от колебаний макроэкономических показателей (цен, курсов валют, инфляцией, объемов продаж на фондовых рынках и т.д.); в) привязкой к определенной организации, поскольку ее нельзя передать во временное пользование или продать как товарный знак; г) увеличением ее ценности лишь в контексте организации, в комплексе с основными фондами, технологиями, капиталом, системой управления, людьми, управление культурой; д) зависимостью от разного рода угроз, неопределенностей и рисков внешней среды.

Как отмечал Т. Стюарт, «Разум становится имуществом, когда под влиянием свободно действующей силы мозга создается нечто полезное, имеющее определенную форму: перечень сведений, база данных, описание процесса и т.д.».199 В этом определении подчеркивается интеллектуальное происхождение, а интеллектуальный капитал рассматривается как результат работы мысли, итог знаний, он становится экономической ценностью двух категорий неосязаемых (нематериальных) активов организации – структурного и человеческого капитала.200

Но следует отметить, что до настоящего времени существуют расхождения во взглядах относительно происхождения интеллектуального капитала, хотя многие уже не считают его новым явлением. Имеются утверждения, что интеллектуальный капитал существовал издавна: он появился, когда первый бродячий торговец установил хорошие отношения с покупателем. Тогда это называлось «доброе имя».201

Обращение к интеллектуальному капиталу в условиях новой экономической реальности свидетельствует о резком «возрастании цены» культуры управления, которая находится в постоянном развитии вместе с системой управления. Они взаимно дополняют друг друга, не могут существовать порознь. Роль и полуфункциональное предназначение культуры управления в организации состоят в том, что на основе новых идей и возникающей в связи с этим конкуренцией, она выступает в роли «локомотива» социально-экономического развития личности, организации, общества, является сдерживающим фактором, спасающим организацию от развала, несет в себе элементы творчества. Сущность современного влияния культуры управления в том, что новые направления в ней усиливают у работников мотивы предрасположенности к труду, удовлетворения от процесса и (или) результатов труда, то есть человеческие активы в составе интеллектуального капитала увеличивают свою ценность.

Как известно, в любом виде деятельности человека можно выделить две компоненты. Первая характеризует труд, выполняемый по заданной технологии, инструкции или схеме. В этом случае исполнитель не вносит в него элементов новизны и творчества. Такой труд называется регламентированным или α-трудом. Вторая компонента характеризует труд, направленный на создание новых методов производства, материальных или духовных благ. Этот вид труда называют творческим, новационным или β-трудом.202 Инновации как результат β-труда придают человеческим и инфраструктурным активам в составе интеллектуального капитала новые возможности.203 Без применения инноваций практически невозможно создать конкурентоспособную продукцию, имеющую высокую степень наукоемкости и новизны. Но в контексте культуры управления важно, чтобы инновационный продукт для организации становился традицией. Позиции таких людей достаточно четко прописаны в работе художника начала XVI века А.Дюрера – «четыре апостола». В ней образно раскрываются преобразования, которые происходят с инновационно-ориентированным человеком. Первая позиция – духовная. Она заключается в том, что человек безвозмездно, исходя из лучших побуждений, будучи недоволен тем, что творится в социуме, излагает свою идею, которая привлекает или не привлекает, вызывает споры. На этом этапе всегда проявляется вторая позиция – методическая, чтобы выявить, действительно ли эта идея новая, а если новая, то для кого: конкретного человека, группы людей, организации, общества в целом? Если идея принимается, требуется прагматическая позиция руководителя. Его функция – принять управленческое решение, найти средства, организовать разработку технологии для реализации идеи, достичь результата, в том числе в форме получения прибыли. После появления инновационного продукта, услуги требуется четвертая позиция – политическая. Здесь включается функция защита политическими и правовыми средствами самой идеи и производства инновационного продукта, презентация ее на уровнях власти с целью присоединения институтов власти и инновационной идее.

Такова диалектика социальных и материальных инноваций с участием культуры управления: в них заключена вся история человеческого развития и создаваемых человеком организаций.

Обладателями культуры управления в составе интеллектуального капитала всегда являются люди. Только они производят стоимость путем применения своих врожденных качеств (гуманности, мотивированности к деятельности), приобретенных умений и навыков, а также развитых способностей к управлению различными механизмами (технических, экономических, социальных и др.). В этом плане любая технология – пассивное имущество. Даже самые современные компьютеры и программы не создают новой стоимости, пока хорошо осведомленные люди не кладут свои обученные руки на клавиатуру и начинают реализовывать потенциал, заключенный в программном обеспечении.204

Чтобы разобраться, каким образом изменение культуры управления может способствовать улучшению показателей деятельности организации, обеспечению ее полезности и прибыльности, важно еще раз обратиться к категориям, присутствующим в ней (идеи, инновации, ценности, методы и приемы управленческой деятельности, т.е. сам управленческий труд, административная этика, менталитет) и факторам, влияющим на усиление ее полезности.

Базисным принципом, включающим все прогрессивные изменения в различных сферах управленческого труда при этом остается инновативность, а основным движителем в совершенствовании культуры управления – неудовлетворенность. Социально значимый человек никогда не останавливается в своем развитии. Ключевое условие, для того, чтобы они сработали, - предложенные организацией стимулы должны находиться в «палитре ценностей» человека.

В научном сообществе высказывается порой даже полярные взгляды на роль культуры управления, в процессе управленческого труда. Действительно, не всегда можно выявить инструменты описания, измерения и учета ее результативности в составе интеллектуального капитала, хотя определенные методы расчета эффективности все же имеются. Это связано с обращением к понятиям «добавленная стоимость» и «экономическая эффективность управленческого труда».

Добавленная стоимость означает в точности то, что следует из ее названия: какое количество ценности добавляется к продукту, услуге. Сошлемся на классическое определение: все производственные потоки обладают одной общей характеристикой, поэтому материал становится все более ценным по ходу его продвижения в производственном процессе. Тот же выпускник вуза, принятый на работу имеет для организации большую ценность, чем просто студент на территории этого вуза.

Действительно, управленческий труд не связан прямо ни с обработкой сырья, ни с применением средств труда и др. Однако, если рассматривать добавленную стоимость как конечный результат любого производства, то необходимо отметить, что ее самостоятельно не может произвести любой частичный (в составе совместного) вид труда. Только взаимодействуя друг с другом, все виды труда в конечном счете создают общую для всех добавленную стоимость. На это в свое время особо обращал внимание К.Маркс.205 Труд – вклад рабочей силы в производственную деятельность, как в физическом, так и в умственном плане.

Персонал, занимающийся управленческим трудом, может быть оценен за счет его вклада в организацию.206 Каждый человек из состава персонала – носитель культуры управления. Работая в конкретной организации, он обладает определенной экономической логикой. Правильно применяемая, она в соединении с культурой управления, может быть средством достижения цели при подготовке и реализации управленческих решений по широкому спектру вопросов. Если по результатам этих решений при меньших издержках получен положительный результат, а вместе с ним и новая ценность, это можно характеризовать как добавленная стоимость с участием персонала управления (или управленческая добавленная стоимость). Культура управления непосредственно участвует в этом управленческом труде, оказывая сильнейшее (чаще всего положительное) влияние на его конечный результат.

Следовательно, управленческий труд создает свою добавленную стоимость – это то, что персонал управления добавляет к ценности организации, т.е. разница между тем, во что он обходится организации, и тем, что он ей приносит. Добавленная стоимость с участием персонала может быть идентифицирована и как способность продукта управленческого труда (управленческого решения) определять цели совместного труда, условия, пути, формы и методы их достижения. Всегда в управленческом решении присутствует культура управления и влияет на него. При характеристике этой добавленной стоимости с участием культуры управления персонала важно выделить следующие аспекты:

с точки зрения получения конечных результатов деятельности организации, она является промежуточной;

она применяется (потребляется) преимущественно в той организации, где произведена;

она может быть востребована и применена и в любых других организациях, которым отдельные (идеи) управленческие решения интересны для внедрения;

она может быть использована многократно при реализации аналогичных управленческих процессов;

она является результатом социокультурного воздействия на персонал и содержит в себе интеллектуальную составляющую.

С позиций участия культуры управления в увеличении добавленной стоимости нам более интересен тезис рассмотрения величины производительности труда персонала. Ее можно измерять несколькими путями.

Чем больше величина такого, связанного с трудом ресурса, как капитал, тем выше будет производительность и спрос на труд.

Технологические усовершенствования, нововведения, оригинальные управленческие решения оказывают влияние на качество капитала, значит и на повышение производительности труда персонала (тот же самый эффект). Повышение качества самого переменного ресурса - управленческого труда под мультипараметральным влиянием культуры управления - вызывает увеличение производительности труда персонала и, следовательно, спроса на его более квалифицированный вид.

Через деление объема созданных продукции, услуг на численность работников. Этот показатель возрастает (а стало быть, добавленная стоимость увеличивается), если то же самое число работников выпускает больше продукции, услуг благодаря внедрению прогрессивных производственных и управленческих технологий, раскрепощению творческих возможностей персонала, перспективной кадровой политике и постоянному совершенствованию системы управленческого и социокультурного взаимодействия.

Экономическая теория утверждает, что методы, способы умножения величины добавленной стоимости могут иметь следующий вид: увеличение размера капитала, расширение численности работников, удлинение времени труда работников, повышение интенсивности труда и увеличение производительности труда.

Чтобы произвести товаров и услуг больше, качественнее требуются действия конкретных работников, которые предоставляют организации свой интеллектуальный и физический потенциал, свои умения и способности. Это явление мы называем энергетической отдачей - коэффициентом полезного действия в труде.

По нашему мнению, «середина» культуры управления персонала - это энергия. Перспективная культура управления ориентирована на мобилизацию, появление новой энергии. Она передает мобилизационную энергию персонала в сферу его труда, обеспечивает эффективное осуществление трудового процесса, позволяет определить, когда энергия начинает снижаться и предложить новые мотивационные процедуры, индивидуальную поддержку. Это позволяет вновь увеличить энергетическую отдачу людей, придать труду более интересную окраску. А поскольку любой человек предпочитает выбирать действия мотивированно, а не случайно или из-за сиюминутной потребности, с помощью культуры управления персонал быстрее понимает смысл вещей и начинает активно соучаствовать во всех управленческих процессах.

Получается, что сила культуры управления заложена в последующем повышении уровня притязаний персонала, что ведет к росту энергии и воли. Следовательно, притязания и последующие достижения персонала управления полезны благодаря создаваемой ими положительной энергии человека (мы удивляемся порой: «И откуда у него берутся силы!?»).

Та или иная энергетическая отдача проявляется в возрастании или уменьшении производительности труда, активизация или угасание этой отдачи происходит вследствие влияния целой системы факторов: мотивационных, психологических, социокультурных, экономических, политических, производственных и факторов предпринимательства. Подтверждением этого тезиса служит авторская модель активизации энергетической отдачи при участии культуры в увеличении добавленной стоимости (рис. 8). К примеру, всякая единица продукции, услуг произведенные в нашей стране, требуют энергетических затрат в 2-3 раза больше, по сравнению с Западной Европой или США.

Возрастание

производительности труда

Культура органически присуща всем областям материальной и духовной жизни поэтому факторы, составляющие конструкцию модели и влияющие на активизацию (или уменьшение) энергетической отдачи в их совокупности, могут рассматриваться как культура производства, экономическая культура и т.д.

Мотивационные факторы (культура мотивации): мотивы человека; потребности (биологические, социальные); стимулы (принуждение, материальное поощрение самоутверждение); а также многообразие предъявляемых работой требований к мастерству (самовыражение); ясность содержания задачи и передаваемое ею чувство отождествления с работой (работа как она есть); представление о значении задачи для организации (статус, ценность); обратная связь, возможность работать самостоятельно; сбалансированность власти и ответственности; имидж организации и работы; новые формы стимулирования творческого отношения работников к труду.207

Психологические факторы и гуманизация труда (культура создания психологического климата): оптимизация системы «человек - техника - производственная среда» - социальное планирование; социологические методы исследования; учет личных качеств работников; мораль; партнерство; соревнование; общение; переговорные приемы; управление конфликтами; улучшение физических условий труда (шум, освещение, температура, вибрация, вентиляция и др., что выявлено в ходе Хотторнского эксперимента); изучение влияния режима рабочего времени на биологические ритмы организма; темп, тяжесть, нормирование и содержание индивидуальной и групповой деятельности; психологическое планирование- обращение к различным отраслям психологического знания типологии личности темпераментов и характера человека; узнавание направленности личности - создание условий для развития интеллектуальных способностей; применение гаммы способов психологического воздействия; изучение поведения, чувств и эмоций работников; стрессы и способы их преодоления.

Факторы предпринимательства (культура предпринимательства): отношение к предпринимательскому риску, успехам и неудачам; формирование мнений, эталонов поведения, настроений, символов, ценностей, отношений и способов при ведении предпринимательства; предпринимательский образ жизни; ориентация на независимость и постоянное развитие.

Социокультурные факторы (культура управления в широком понимании): развивающиеся идеи, взгляды; инновации; система ценностей; этика; менталитет; методы и приемы управленческой деятельности и организации совместного труда - кодексы нормы поведения как комбинации культурных традиции; образы мыслей, действий, взаимоотношений; коммуникация и язык общения; условия жизни- укрепление здоровья; религия; таможенный режим и др.

Экономические факторы (экономическая культура): тип экономической системы - рациональное использование всех видов ресурсов; география; инфраструктура-уровень экономических знаний, навыков и умения хозяйствования; развитость экономического мышления и сознания (экономические идеи, взгляды, суждения чувства, настроения и процесс отражения, воспроизведения сознанием людей их экономических отношений в форме представлений, понятии, теории); процесс осмысления и усвоения экономических знаний, переработки экономической информации.

Экономическая культура предполагает, что всегда существуют проблемы индивидуальной совместимости человека с определенной сферой экономической деятельности. Во-первых, это определение, к какой из сфер - предпринимательской управленческой, государственной власти, муниципального управления -человек может приложить свои усилия с наибольшей отдачей. Во-вторых, появление качественно подготовленного персонала по экономическому профилю позволяет прогнозировать тенденцию экономического развития и экономического поведения в целом.

В этом плане вполне уместно предложить авторскую модельную характеристику рыночного экономического поведения руководителя, составленную по результатам обобщения опыта управления разных стран.

Руководитель по этой характеристике:

обладает исключительным трудолюбием;

постоянно стремится к нововведению;

стремится к свободе и независимости через создание собственного дела;

предпочитает умеренный и разумный риск;самостоятелен, не признает иерархии отношений;

почтителен к власти, если уверен в ее силе и правоте;

в работе предпочитает опираться на специалистов и помощь экспертов;

старается не соединять дружбу с деньгами;

понимает, что высокообразованным человеком нельзя руководить в приказном порядке, а только путем убеждения.

Политические факторы (политическая культура): тип политической системы; тип правительства и управления; регулирующая и координирующая роль государства в развитии рынка; право; национальные катастрофы, связанные с непродуманными политическими решениями; отношение людей к режиму политической власти по поводу их коренных интересов; черты проявления «контр-культуры» у «сильных мира сего» (ложь, лицемерие, навязчивые стереотипы, стандарты потребительской культуры, коррупция, взятки, авантюризм и карьеризм, демагогия и интриганство); бюрократизм и его античеловеческие формы контроля (культ личности, чрезмерная централизация и концентрация власти, тоталитаризм); сращивание органов государственной власти и муниципального управления с преступной средой; честность, правдивость, гласность в обществе; уважение прав и достоинств личности; приоритет общественных интересов; смелый почин; общественная инициатива; плюрализм и т.д.

Производственные факторы (культура производства): собственность в форме обособленного имущества; новая техника и новые технологии; тип промышленности; качество продукции и услуг, их конкурентоспособность; формы и методы управления производством; информатизация производственных процессов; улучшение безопасности работников, организация автоматизированных рабочих мест и т.д.

Все рассмотренные факторы влияния на производство добавленной стоимости способны обеспечить постоянно возрастающий доход всем субъектам экономической деятельности. Материалистическое понимание истории как признание первичности роли экономического фактора в обществе нисколько не опровергается при учете важнейшей роли культуры в социальном процессе. Культура первична в смысле ее функционирования в качестве двигателя и источника самих производственных отношений. Через влияние различных проявлений культуры происходит грандиозный прогресс техники и человеческих ресурсов, увеличивается потенциальная энергетическая отдача личности (организации и общества в целом), что, в конечном итоге, приводит к социально-экономическому прогрессу. В свою очередь, государство совместно с отечественным предпринимательством должны создавать мощную основу для роста уровня жизни и культуры большинства населения, в основе развития которых интеллектуальный потенциал личности. Таким образом решаются задачи формирования нормальной экономической системы и экономической безопасности, где культура управления вносит свой мощный вклад в прирост стоимости.

В классическом понимании добавленная стоимость определяется как разность между произведенной стоимостью и затратами. Эта разность равна сумме вложений капитала, труда (в том числе управленческого, интеллектуального) и прибыли за вычетом потерь, если таковые имеются.

Добавленная стоимость = С – З ,

H

где:

С - стоимость товаров, услуг;

3 - затраты на приобретение исходных материалов, информации;

Н - количество отработанных часов.

Понятие это имеет множество сфер применения и соответственно определений.

Добавленная стоимость может быть соотнесена с числом занятых и затратами на персонал, стоимостью тех же продаж товаров и услуг, при производстве которых использовались новые идеи персонала и т.д.

В экономической теории процесс создания добавленной стоимости в организации, занимающейся производством конкретных товаров, описывается следующей формулой:208

СП

Д – Т … - П … - Т 1 - Д1 ,

Р

где СП Т

Р товары - рабочая сила Р, приобретенная на рынке труда, и СП - средства производства;

П - процесс создания новых товаров, услуг;

Т1 - произведенные организацией товары, услуги с возросшей стоимостью.

Из формулы видно, что для начала производственного процесса надо иметь деньги Д, которые пускают в дело. На них приобретаются факторы производства - средства производства СП и рабочая сила Р. На этом процесс обращения товаров и денег прерывается и начинается процесс производства П, в ходе которого создается добавленная стоимость. Вновь созданные полезные вещи, услуги обладают возросшей стоимостью Т1. В ее создании участвовали интеллектуальный и физический потенциал людей.

После продажи на рынке произведенных товаров и услуг по их стоимости организация получает сумму денег Д1, которая превышает первоначальную величину денежных средств. Если из этой возросшей суммы денег, полученной за все реализованное, вычесть первоначально авансированную величину Д, то организация получает валовую (общую прибыль). Получение регулярного дохода по итогам производственной деятельности «включает» постоянную материальную заинтересованность персонала, всех работников в расширении производства добавленной (новой) стоимости. С позиций культуры управления персонал начинает уверенно чувствовать себя в той организации, где его экономические и социокультурные ожидания совпадают с целями ее развития.

Человеческая психика и поведение тесно взаимосвязаны с экономикой, культурой, правом, обычаями, категориями мышления и проблемами, которые встречаются в определенном периоде времени. Только позитивный настрой, совпадение ценностей личности и организации при решении определенных задач, приносят успех.

В российском законодательстве добавленной стоимостью названа разница между стоимостью реализованных товаров и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Выглядит это следующим образом:

Сд = Т1 — Сз,

где:

Сд - добавленная стоимость;

Т1 - произведенные организацией товары с возросшей стоимостью;

Сз - стоимость затрат, отнесенных на издержки производства и обращения.

Подтверждением нашего тезиса о мультипараметральном влиянии культуры управления на величину добавленной стоимости служат утверждения зарубежного социолога М.Поля в книге «Участие работников в промышленности»209, где предлагается модель организации производства, которая описывается системой уравнений, учитывающей следующие ключевые независимые переменные:

Р = F(L,U);

L= F(E,T);

U= F(P,G,I)

где Р - участие работников в организации производства и контроле;

L - скрытая власть (культура, интеллект и, так называемая, власть подчиненных и др. факторы);

U - оценки деятельности со стороны администрации и коллектива;

Е, Т - технологические факторы;

G - правительственные акты и действия;

I - более общие идеологии.

По мнению П. Страссмана210, управленческая добавленная стоимость – это разность между тем, что управляющие приносят организации, и их оплатой труда. Добавленную стоимость организации можно сравнить с общей суммой налогов, добавленной акционерами стоимости, операционных затрат и управленческих затрат. Если эта общая сумма больше добавленной стоимости, то управленческая добавленная стоимость отрицательна. И тогда можно сделать вывод, что управляющие еще не сформировали достаточно высокий уровень культуры управления и не стоят своей зарплаты. Если результат противоположный, значит затраты на управляющих окупаются.

В этой связи автор предложил вычислять рентабельность управления отношением управленческой добавленной стоимости к затратам на управление.

Рентабельность = Управленческая добавленная стоимость

управления Расходы на управление

Согласно его исследованиям в начале 1990-х годов, к примеру, японские электронные гиганты имели следующие характеристики рентабельности управления и устойчивую культуру управленческих отношений: «Фуджицу» - 25,8%; «Хитачи» - 47,8%; НЕК – 13,9% и «Тошиба» - 66,4%. Последнее означает, что каждый доллар, расходуемый «Тошибой» на совершенствование управления, приносит две трети доллара добавленной стоимости. Это высочайший показатель, при достижении которого велико и влияние культуры управления. Он гораздо выше отдачи от инвестиций. Хотя прямые сравнения, строго говоря, некорректны.

Анализ этих исследований показывает важнейшую роль участия коллектива и культуры управления в организации производства, появление сознательного, творческого отношения к задачам и росту организации. Подмечено, что высокоинтеллектуализированный труд персонала тех же транснациональных корпораций США создает три четверти добавленной стоимости в обрабатывающей промышленности. Вместе с ростом организации под воздействием культуры управления неизбежно растет и уровень управленческой квалификации персонала.

Следовательно, культура управления ускоряет введение современных технологий, структурирование, упорядочение деятельности организации. Однако отечественное управление всегда отличалось пренебрежением к следованию правилам и соблюдению технологий. Западная система управления очень сложная, но сделана она «под человека», поэтому правила соблюдать выгодно. Следование правилам и технологиям являются ценностью и социально одобряемы. Такое поведение помогает наращивать возможности системы управления, что опять же влияет на активизацию энергетической отдачи работника. Наиболее близки к экономическому и социальному успеху те организации, которые используют новые и новейшие технологические варианты, опираются на ценностные ориентации людей, их скрытые предположения.

Подтверждением этого могут быть устремления современных менеджеров акционерных организаций, которые в соответствии с правилами рынка ориентируют персонал на решение следующих задач:

установление требований и стандартов для измерения вклада подчиненных в общую работу и определения подходящего уровня их вознаграждения;

определение нормативов численности и квалификации подчиненных им работников;

формирование системы контроля за инвестициями, направляемыми из ресурсов организации;

формулирование и создание других материальных выгод;

приобщение персонала к определенному набору ценностей организации, которые транслируются на все уровни управления в деталях.

С целью решения этих задач руководители стремятся довести до максимума функцию своей полезности в организации211 учитывая следующие критерии: максимальная прибыль (Пmax); реальная прибыль (Пр); декларируемая прибыль (Пд); минимальная прибыль (Пmin); дивиденды (Д); обычные инвестиции (И); налоги (Н); произвольные расходы на инвестирование (Рп); доход менеджера (Дм); суммы расходов на персонал (С).

В этом случае:

max И = И (С, Дм, Рп), если Пд > Пmin + Н,

Где С = Пmax – Пр, Дм = Пр – Пд, Рп = Пд – Пmin – Н.

Функция полезности руководителя состоит, таким образом, из трех частей:

- расходы на персонал (Рп), как разница между максимально возможной прибылью (Пmax) и реальной прибылью (Пр);

доход менеджера (Дм), как разница между реальной прибылью (Пр) и декларируемой прибылью (Пд);

произвольные доходы на инвестирование (Рп), это объем декларируемой прибыли (Пд) за вычетом минимальной прибыли (Пmin) и налогов (Н).

Управленческий труд относится к наиболее сложным видам человеческой деятельности, и его оценка не всегда может быть произведена прямым путем из-за отсутствия формализованных результатов, количественной оценки отдельных видов выполняемых работы. Поэтому для измерения его эффективности часто применяются косвенные методы.212

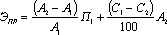

Критерием оценки управленческого труда является эффективность управленческого труда:

![]()

При этом нужно помнить, что результат управленческого труда выражается не только экономическим, но и социальным эффектом. Что же касается затрат, то они представляют собой живой и овеществленный управленческий труд.

Критерием оценки эффективности труда работников аппарата управления является также социальная эффективность, которая из-за отсутствия количественных измерителей определяется главным образом качественными показателями. Критерий же экономической эффективности управленческого труда дает возможность количественно измерить эффективность труда в аппарате управления. Поэтому он нашел наибольшее практическое применение.

Для определения экономической эффективности управленческого труда используются различные способы: по показателям предприятия, организации и функционированию труда управленческого персонала, объему передаваемой информации; по качеству и быстроте принимаемых решений; по выполнению функций управленческих звеньев.

К показателям, характеризующим труд в сфере управления, относятся: снижение трудоемкости обработки управленческой информации; сокращение управленческого персонала, сроков обработки информации; сокращение потерь рабочего времени управленческого персонала за счет улучшения организации труда, механизации и автоматизации трудоемких операций в сфере управления. Это количественно измеряемые показатели.

В сфере воздействия управленческого труда на производство количественно измеряемыми являются следующие показатели: прирост прибыли; увеличение объемов реализации продукции; рост производительности труда; снижение фондоёмкости; увеличение фондоотдачи; ускорение оборачиваемости оборотных средств; увеличение рентабельности производства; уменьшение непроизводственных расходов; снижение трудоемкости продукции; уменьшение объемов незавершенного производства; снижение себестоимости продукции; экономия заработной платы; уменьшение потерь рабочего времени; повышение культуры производства; повышение уровня организационной работы; улучшение условий труда; повышение качества продукции; повышение квалификации производственного персонала; рост технического уровня оснащения производства.

Поскольку процесс управления производством воздействует на всю деятельность организации, то это дает возможность определить влияние управленческого труда на множество показателей производственной деятельности. При этом эффективность его сводится к экономии, получаемой от воздействия управленческого персонала на производственную деятельность, соизмеримой с затратами на управление.

Экономическая эффективность управленческого труда (в расчете за год) определяется по формуле:

где Эу – экономический эффект;

3у – суммарные годовые затраты на управление.

Экономический эффект представляет собою приведенную за год сумму экономии на управленческую деятельность:

![]()

где Эу, – экономия i-го вида работ;

Ен – нормативный коэффициент эффективности (0,15);

n – число выполняемых работ, давшее экономию.

Эффективность управленческого труда выражается пoкaзaтeлями производственной деятельности организации. Общий вид формулы будет такой:

![]()

где Еуi – экономическая эффективность управления по i-му показателю предприятия;

Пi – результат работы предприятия по i-му показателю.

Управленческий персонал своей деятельностью оказывает влияние на сокращение трудоемкости выпускаемой продукции, повышение ритмичности работы, улучшение материально-технического снабжения и обслуживания основного производства, оптимизацию технико-экономического и оперативного планирования. Поэтому экономическую эффективность его можно определить по формуле

![]()

где Епр – экономическая эффективность управленческого персонала за счет роста производительности труда;

Пт, – производительность труда предприятия.

Управленческий персонал оказывает влияние и на снижение себестоимости выпускаемой продукции, особенно условно-переменных расходов. Это можно выразить следующим образом:

![]()

где Еуп – годовая экономическая эффективность за счет снижения условно-переменных расходов в себестоимости;

Эуп – годовая экономия условно-переменных расходов.

Эуп = Эм + Эт + Эз + Эсб + Эн+ Эп + Эоб,

где Эм – экономия от снижения материальных затрат;

Эт – экономия топлива и энергии на технологические нужды;

Эз – экономия заработной платы производственных рабочих;

Эсб – экономия от уменьшения потерь от брака;

Эн – экономия от уменьшения непроизводительных расходов;

Эп – экономия затрат на подготовку и освоение производства;

Эоб – экономия затрат на содержание и эксплуатацию оборудования.

Экономическую эффективность управленческого персонала следует оценивать и по приросту прибыли:

![]()

где Еп – экономическая эффективность управленческого персонала;

Эпр – годовая экономия за счет прироста прибыли;

Зу – суммарные годовые затраты на управление.

где А1, А2 – годовой объем реализуемой продукции соответственно до и после рационализации работ в управлении;

С1, С2 – затраты на рубль реализуемой продукции соответственно до и после рационализации работ в управлении;

П1 – прибыль от реализуемой продукции до внедрения рационализации работ в управлении.

Экономию можно определить и в самой сфере управления. Здесь на нее оказывают влияние такие факторы, как снижение трудозатрат управленческого персонала, условное высвобождение работников, сокращение потерь рабочего времени. Экономический эффект от снижения трудоемкости обработки информации исчисляется по формуле

![]()

где Эiтр – экономический эффект от снижения трудоемкости;

Т1, Т2 – трудоемкость i-й управленческой процедуры (операции) до и после рационализации работ, чел.-дни;

S – средняя годовая стоимость чел.-дня управленческого персонала;

n – число процедур (операций).

Улучшение структуры аппарата управления организацией, механизация и автоматизация – важнейшие направления в его работе. Эффективность в данном случае выражается как экономия затрат за счет условного высвобождения работников и рассчитывается следующим образом:

где Эч – экономия затрат за счет условного высвобождения работников;

Ф1, Ф2 – фонд рабочего времени в среднем на одного работающего соответственно до и после рационализации, час.;

Ч – численность работающих до рационализации, чел.;

S – средняя годовая заработная плата одного работника.

Экономия от сокращения потерь рабочего времени и непроизводительных затрат управленческого персонала определяется по такой формуле:

![]()

где Эвр – экономия за счет сокращения потерь рабочего времени;

В – сокращенные потери и непроизводительные затраты времени в течение рабочего дня, час;

Ч – численность работников, сокративших потери и непроизводительные затраты, чел.;

Ф – годовой фонд рабочего времени одного работника управления, дни;

S – средняя годовая стоимость одного чел.-часа работника управления.

Эффективность затрат на управление:

![]()

где Эзу – эффективность затрат на управление;

Зу – суммарные годовые затраты на управление.

Годовые затраты на управление состоят из заработной платы персонала управления, затрат на материалы, расходов на эксплуатацию средств оргтехники и ЭВМ, накладных и единовременных расходов (приобретение управленческой техники и оборудования, финансирование оргпроектов и т. д.).

Общие годовые расходы на управление производством:

![]()

где Зу – приведенные суммарные затраты на управление;

Зт – годовые текущие затраты;

Ен – нормативный коэффициент эффективности;

Зед – единовременные затраты.

Годовые текущие затраты определяем по формуле

![]()

где Зт, – годовые текущие затраты;

3м – затраты на материалы для нужд управления;

З3 – затраты на заработную плату управленческого персонала;

а – коэффициент накладных и прочих расходов.

Накладные расходы состоят из расходов на командировки, содержание транспорта, внедрение изобретений и рационализаторских предложений, охрану труда и т. п.

Единовременные расходы (Зед) определяются по формуле

![]()

где Зтех – суммарные затраты на приобретаемую для управления технику;

Знир – затраты на проведение НИР, оргпроектирование, разработку мероприятий по совершенствованию работы управления.

При обращении к методологии изучения культуры управления в организации нельзя забывать о том, что современная экономика несет не только социальный прогресс, но и регресс, проявляющийся в форме преступной деятельности, контркультуры. Сюда необходимо отнести следующие виды нарушений Уголовного кодекса РФ: а) преступления против личности – VII раздел УК РФ (применение силовых методов по отношению к партнерам); б) вымогательство со стороны криминальных структур; в) угрозу личной безопасности со стороны криминальных элементов; г) преступления в сфере экономики – VIII раздел УК РФ (сокрытие налогов, нарушение конкурентных начал, деятельность против интересов службы в коммерческих организациях); д) преступления против общественной безопасности, общественного порядка и государственной власти – IX-X разделы УК РФ (подкуп чиновников, нарушения в области экономических требований и санитарно-эпидемиологических правил, производство низкокачественной продукции).

Однако УК РФ является минимальным сводом требований, предъявляемых современным организациям со стороны общества. Кроме него существуют также этические требования, которые, как правило, не находят своей институционализации в формализованных государством законах.

В этом плане внутри культуры управления существует так называемая «криптоционная» (скрытая, замаскированная) область: неформальные контакты в общении; ситуативные группы; клубы по интересам; тайные союзы и кланы. Не замечать этого нельзя.

В дополнение к влияниям контркультурного уровня зарубежными исследователями хорошо изучено воздействие культуры управления на отдельных людей, например на их моральные качества, преданность делу, производительность труда, состояние физического и психического здоровья, эмоциональное благополучие работающих в организации.213 Когда затраты на заботу о здоровье растут экспоненциально; когда размывание ценностных ориентаций и преданности работников организации ежегодно выливается в миллионы долларов США на замену и переобучение персонала; когда организации утрачивают секреты в силу подрывной деятельности и «дезертирства»; когда учащаются судебные процессы и другие формы протеста недовольных наемных работников, воздействие на индивида, лежащее в самой основе культуры управления, не может не стать сферой особой озабоченности.214 А если учесть, что динамика культуры управления всей своей «корневой системой» органически связана с изменением людей, то можно понять, какой инновационный потенциал она содержит.

Среди экономистов все меньше тех, кто пренебрежительно относится к использованию культурных объяснений и тех, кто воспринимает ценности и нормы культуры управления как важный фактор развития организации.215

Анализируя потенциал культуры управления в новейшей истории России, следует отметить, что в условиях почти постоянной непредсказуемой среды у персонала управления необычайно высока креативность (творческие возможности): нетрадиционные управленческие решения буквально «подхлестывают» апробацию тех или иных проявлений культуры управления, особенно когда организации находятся в стадии роста и стремятся повысить производительность без потери в качестве. И на каком-то этапе они обязательно начинают применять прогрессивные технологии. Это особенно заметно на стадии выхода из мирового финансово-экономического кризиса.

Стремление достичь высокого уровня культуры управления стало стимулировать руководителей к совершенствованию своих деловых достижений, к внедрению новейших управленческих технологий, что само по себе является фактором, повышающим стоимость организации в глазах потенциальных инвесторов и кредиторов.

Процессы, которые сегодня протекают в стране, по своей сути беспрецедентны, проблемы социально-экономической реальности не имели аналогов в прошлом. Опыт решения данных проблем почти отсутствует, а прошлый опыт становится в определенном смысле обузой: поэтому учатся управлять на марше, в условиях динамизации рынков.

Считают, что человек по природе эгоистичен. Действительно, он преследует свои интересы, лучше всего активизируется вокруг своего места жительства, места работы. Он не станет улучшать условия для других. Для активизации энергетической отдачи и увеличения производительности труда эгоизм - это мощный рычаг. И не обязательно это может быть материальное преимущество, а преимущества имиджевого характера (причастность, принадлежность, соучастие и т.д.). Домохозяйка, рожая и воспитывая детей, прививает им культурные навыки, и тем самым участвует в приросте стоимости. Общество получает от ее деятельности социально значимый эффект. Таков позитивистский взгляд на поверхность социальной жизни. В обществе действуют люди, преследующие свои интересы и начинающие производить идеи и представления после удовлетворения коренных потребностей вида.

Современные организации расширяют горизонты внимания к культуре управления, обращаясь к идеям взаимосвязи культуры и управления, обнаруженным в древнегреческой литературе, где понятие «техне», указывающее на навык, мастерство, умения подчеркивает не только «создание чего-либо», но и объединяется с понятием культуры (лат. – культивировать, возделывать, воспитывать) в значении возделывать в себе многообразные навыки и способности. Родственность семантической нагрузки этих понятий становится более значимой. Корень античного понятия «техне» использовал в свое время русский теоретик А.Богданов в своем труде «Техтология. Всеобщая организационная наука» (1912 г.), подчеркивая, что в нем заложена общая идея организационного порядка.

Общественная управленческая практика демонстрирует каким мощным конструктивным потенциалом обладает профессиональная этика, такие показатели нравственной составляющей культуры управления как диалогичность, умение выслушать, понять, договориться, быть искренним, справедливым, ответственным, уважать выполняемую работу, признавать личные заслуги и т.д.

В литературе по управлению для заинтересованного читателя предлагается множество моделей культуры управления, сформированных в организациях разных государств: древнекитайские каноны; исследования Макиавелли; доктрины западно-европейской и американской организационной культуры; концептуальные исследования отечественных исследователей и др. В той или иной мере в них подлинная культура управления связывается «с образом зеркала, которое выявляет все вещи, никак себя не высказывая», показывает ее как человекоразмерную систему, в которой установка на активное силовое преобразование не является продуктивной, а энергетическая природа культуры управления не подвергается сомнению.